Ο χρυσός είναι το «απόλυτο μέσο πληρωμής» υποστηρίζει το Mises Institute

Ο χρυσός είναι το «απόλυτο μέσο πληρωμής», το «βασικό χρηματοδοτικό μέσο κάθε πολιτισμού» αναφέρει το Mises Institute

Η τρέχουσα bull market για τον χρυσό ξεκίνησε τον Δεκέμβριο του 2015.

Από τότε η τιμή του σε δολάρια έχει σχεδόν διπλασιαστεί.

Μάλιστα, έφτασε την προηγούμενη εβδομάδα να αποτιμάται σε περισσότερα από 2.000 δολ. ανά ουγγιά.

Ωστόσο, στον σύγχρονο μακροοικονομικό κόσμο, η επιστροφή σε ένα σύστημα βασισμένο στον χρυσό αντιμετωπίζεται ως αναχρονισμός.

Ο ίδιος ο John Maynard Keynes θεωρούσε τον Κανόνα του Χρυσού ένα βάρβαρο λείψανο.

Και όμως, αυτό που βλέπουμε είναι η πλήρης κατάρρευση της κεϋνσιανής ιδεοληψίας.

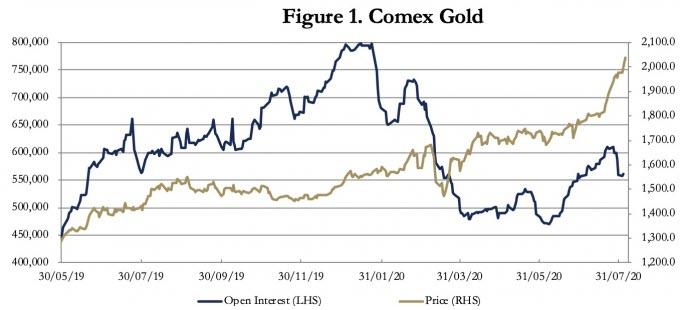

Το ακόλουθο σχήμα αποδεικνύει του λόγου το αληθές.

Το ενδιαφέρον στον δείκτη Comex κορυφώθηκε τον Ιανουάριο, όταν η ζήτηση έφτασε σε επίπεδα ρεκόρ.

Ποτέ πριν το ανοιχτό ενδιαφέρον δεν ήταν τόσο υψηλό.

Το προηγούμενο ρεκόρ ήταν τον Ιούλιο του 2016, όταν ο Comex έφτασε τα 658.000 συμβόλαια.

Τότε η τιμή του κίτρινου μετάλλου άγγιζε τα 1.380 δολάρια ανά ουγγιά, από 1.049 δολάρια ανά ουγγιά.

Ωστόσο, η ζήτηση μειώθηκε, με αποτέλεσμα η τιμή του χρυσού να φτάσει στα 1.120 δολάρια.

Στις 15 Ιανουαρίου 2020, ο χρυσός συγκέντρωνε 799.541 συμβόλαια, ενώ στις 23 Μαρτίου αυτά είχαν μειωθεί στα 553.030.

Αρχικά, η τιμή του κίτρινου μετάλλου συνέχισε να αυξάνεται (στα 1.680 δολ. στις 9 Μαρτίου), ωστόσο στις 18 Μαρτίου μειώθηκε στα 1.471 δολ., μόλις σε εννέα συνεδρίες.

Αρχές Ιουνίου, τα συμβόλαια ήταν περίπου 470.000.

Από εκεί και έπειτα υπήρξε έκρηξη.

Η βραχυπρόθεσμη έκθεση των τραπεζών σε χρυσό στον Comex είχε αυξηθεί στα 35 δισεκατομμύρια δολάρια, ενώ η ακαθάριστη θέση ήταν 53,5 δισεκατομμύρια δολάρια.

Τη σήμερον ημέρα τα ίδια στοιχεία έχουν ως εξής:

38,3 δισεκ. δολ. και 53 δισεκ. δολ., αντίστοιχα.

Και φυσικά, αναμένεται νέα αύξηση στην τιμή, βάσει ζήτησης.

Το χρηματοοικονομικό σύστημα εξαρτάται από το πληθωριστικό χρήμα

Στους επενδυτικούς κύκλους, η νομισματική υποτίμηση προσφέρει τα προς το ζην.

Ωστόσο, η άνοδος του γενικού επιπέδου των τιμών των χρηματοοικονομικών περιουσιακών στοιχείων, μετρούμενη από διάφορους δείκτες, είναι κάτι περισσότερο από μια αντανάκλαση της απώλειας αγοραστικής δύναμης του νομίσματος κάθε κράτους.

Ο κόσμος «απολαμβάνει» αυτό το φαινόμενο από τα μέσα της δεκαετίας του 1970, τέσσερα χρόνια αφότου ο Πρόεδρος Nixon αφαίρεσε τα τελευταία απομεινάρια του βάρβαρου λειψάνου του Κέινς από τη νομισματική σκηνή.

Ακολούθησε συνεχής πτώση της αγοραστικής δύναμης του δολαρίου.

Από τότε συνέβησαν διάφορα γεγονότα.

Αυτό που είναι σίγουρο είναι πως ο χρυσός ήταν πάντα το χρήμα του λαού, δεν του άρεσαν ποτέ οι κυβερνήσεις.

Η πειθαρχία που επιβάλλει είναι περιοριστική.

Για τους λόγους αυτούς, ο επενδυτικός κλάδος δεν είναι προσαρμοσμένος στον χρυσό.

Ο φυσικός χρυσός δεν είναι καν μια ρυθμιζόμενη επένδυση - πράγμα που σημαίνει ότι οι κυβερνητικές αρχές δεν επιτρέπουν την κατοχή φυσικού μετάλλου πέρα από μια μικρή έκθεση.

Βέβαια, σήμερα υπάρχουν χρηματιστηριακά κεφάλαια που προσφέρουν επενδυτική έκθεση σε χρυσό για διαχειριστές κεφαλαίων.

Τα τελευταία χρόνια, αρκετοί αναλυτές θεωρούν ότι οι νομισματικές αρχές σχεδιάζουν μια νομισματική αλλαγή με επίκεντρο το δολάριο.

Η έρευνα της κεντρικής τράπεζας για λύσεις blockchain έχει προσφέρει έδαφος σε αυτές τις καιροσκοπικές έως και συνωμοσιολογικές αντιλήψεις και ιδέες.

Σε κάθε περίπτωση, είναι πιθανό να χρειαστεί πολύς χρόνος για να εφαρμοστεί το ψηφιακό νόμισμα.

Σήμερα, η Fed έχει συνδέσει το μέλλον των χρηματοοικονομικών περιουσιακών στοιχείων με το δολάριο.

Πάντως, μια προσπάθεια επαναφοράς του δολαρίου στο επίκεντρο του παγκόσμιου χρηματοπιστωτικού συστήματος, με ή χωρίς blockchain, μπορεί να γίνει μόνον αφότου το κοινό έχει αρχίσει να εγκαταλείπει τα υπάρχοντα νομίσματα.

Ωστόσο, οποιαδήποτε προσπάθεια παραγωγής νέου χρήματος μετά την αποτυχία του υπάρχοντος θα αποτύχει γρήγορα.

Η ιδέα ότι το κράτος μπορεί να αναλάβει τον έλεγχο της αποτίμησης ενός νέου νομίσματος αποτελεί άρνηση της προσωπικής ελευθερίας.

Τo μόνο χρήσιμο χρήμα, πάνω στο οποίο οι κυβερνήσεις δεν θα έχουν τη δυνατότητα ελέγχου, είναι τα μεταλλικά νομίσματα.

Τα κέρματα πρέπει να διατίθενται ελεύθερα κατόπιν αιτήματος από όλες τις τράπεζες.

Όμως, η συζήτηση για επαναφορά των χρυσών νομισμάτων έχει νόημα μόνο εάν αυτοί που θα διενεργήσουν την επαναφορά καταλαβαίνουν τι κάνουν.

Και ένα πράγμα θα γίνει αμέσως σαφές:

Οι Αμερικανοί δεν θα θελήσουν να χάσουν το υπερόπλο του δολαρίου.

www.bankingnews.gr

Η τρέχουσα bull market για τον χρυσό ξεκίνησε τον Δεκέμβριο του 2015.

Από τότε η τιμή του σε δολάρια έχει σχεδόν διπλασιαστεί.

Μάλιστα, έφτασε την προηγούμενη εβδομάδα να αποτιμάται σε περισσότερα από 2.000 δολ. ανά ουγγιά.

Ωστόσο, στον σύγχρονο μακροοικονομικό κόσμο, η επιστροφή σε ένα σύστημα βασισμένο στον χρυσό αντιμετωπίζεται ως αναχρονισμός.

Ο ίδιος ο John Maynard Keynes θεωρούσε τον Κανόνα του Χρυσού ένα βάρβαρο λείψανο.

Και όμως, αυτό που βλέπουμε είναι η πλήρης κατάρρευση της κεϋνσιανής ιδεοληψίας.

Το ακόλουθο σχήμα αποδεικνύει του λόγου το αληθές.

Το ενδιαφέρον στον δείκτη Comex κορυφώθηκε τον Ιανουάριο, όταν η ζήτηση έφτασε σε επίπεδα ρεκόρ.

Ποτέ πριν το ανοιχτό ενδιαφέρον δεν ήταν τόσο υψηλό.

Το προηγούμενο ρεκόρ ήταν τον Ιούλιο του 2016, όταν ο Comex έφτασε τα 658.000 συμβόλαια.

Τότε η τιμή του κίτρινου μετάλλου άγγιζε τα 1.380 δολάρια ανά ουγγιά, από 1.049 δολάρια ανά ουγγιά.

Ωστόσο, η ζήτηση μειώθηκε, με αποτέλεσμα η τιμή του χρυσού να φτάσει στα 1.120 δολάρια.

Στις 15 Ιανουαρίου 2020, ο χρυσός συγκέντρωνε 799.541 συμβόλαια, ενώ στις 23 Μαρτίου αυτά είχαν μειωθεί στα 553.030.

Αρχικά, η τιμή του κίτρινου μετάλλου συνέχισε να αυξάνεται (στα 1.680 δολ. στις 9 Μαρτίου), ωστόσο στις 18 Μαρτίου μειώθηκε στα 1.471 δολ., μόλις σε εννέα συνεδρίες.

Αρχές Ιουνίου, τα συμβόλαια ήταν περίπου 470.000.

Από εκεί και έπειτα υπήρξε έκρηξη.

Η βραχυπρόθεσμη έκθεση των τραπεζών σε χρυσό στον Comex είχε αυξηθεί στα 35 δισεκατομμύρια δολάρια, ενώ η ακαθάριστη θέση ήταν 53,5 δισεκατομμύρια δολάρια.

Τη σήμερον ημέρα τα ίδια στοιχεία έχουν ως εξής:

38,3 δισεκ. δολ. και 53 δισεκ. δολ., αντίστοιχα.

Και φυσικά, αναμένεται νέα αύξηση στην τιμή, βάσει ζήτησης.

Το χρηματοοικονομικό σύστημα εξαρτάται από το πληθωριστικό χρήμα

Στους επενδυτικούς κύκλους, η νομισματική υποτίμηση προσφέρει τα προς το ζην.

Ωστόσο, η άνοδος του γενικού επιπέδου των τιμών των χρηματοοικονομικών περιουσιακών στοιχείων, μετρούμενη από διάφορους δείκτες, είναι κάτι περισσότερο από μια αντανάκλαση της απώλειας αγοραστικής δύναμης του νομίσματος κάθε κράτους.

Ο κόσμος «απολαμβάνει» αυτό το φαινόμενο από τα μέσα της δεκαετίας του 1970, τέσσερα χρόνια αφότου ο Πρόεδρος Nixon αφαίρεσε τα τελευταία απομεινάρια του βάρβαρου λειψάνου του Κέινς από τη νομισματική σκηνή.

Ακολούθησε συνεχής πτώση της αγοραστικής δύναμης του δολαρίου.

Από τότε συνέβησαν διάφορα γεγονότα.

Αυτό που είναι σίγουρο είναι πως ο χρυσός ήταν πάντα το χρήμα του λαού, δεν του άρεσαν ποτέ οι κυβερνήσεις.

Η πειθαρχία που επιβάλλει είναι περιοριστική.

Για τους λόγους αυτούς, ο επενδυτικός κλάδος δεν είναι προσαρμοσμένος στον χρυσό.

Ο φυσικός χρυσός δεν είναι καν μια ρυθμιζόμενη επένδυση - πράγμα που σημαίνει ότι οι κυβερνητικές αρχές δεν επιτρέπουν την κατοχή φυσικού μετάλλου πέρα από μια μικρή έκθεση.

Βέβαια, σήμερα υπάρχουν χρηματιστηριακά κεφάλαια που προσφέρουν επενδυτική έκθεση σε χρυσό για διαχειριστές κεφαλαίων.

Τα τελευταία χρόνια, αρκετοί αναλυτές θεωρούν ότι οι νομισματικές αρχές σχεδιάζουν μια νομισματική αλλαγή με επίκεντρο το δολάριο.

Η έρευνα της κεντρικής τράπεζας για λύσεις blockchain έχει προσφέρει έδαφος σε αυτές τις καιροσκοπικές έως και συνωμοσιολογικές αντιλήψεις και ιδέες.

Σε κάθε περίπτωση, είναι πιθανό να χρειαστεί πολύς χρόνος για να εφαρμοστεί το ψηφιακό νόμισμα.

Σήμερα, η Fed έχει συνδέσει το μέλλον των χρηματοοικονομικών περιουσιακών στοιχείων με το δολάριο.

Πάντως, μια προσπάθεια επαναφοράς του δολαρίου στο επίκεντρο του παγκόσμιου χρηματοπιστωτικού συστήματος, με ή χωρίς blockchain, μπορεί να γίνει μόνον αφότου το κοινό έχει αρχίσει να εγκαταλείπει τα υπάρχοντα νομίσματα.

Ωστόσο, οποιαδήποτε προσπάθεια παραγωγής νέου χρήματος μετά την αποτυχία του υπάρχοντος θα αποτύχει γρήγορα.

Η ιδέα ότι το κράτος μπορεί να αναλάβει τον έλεγχο της αποτίμησης ενός νέου νομίσματος αποτελεί άρνηση της προσωπικής ελευθερίας.

Τo μόνο χρήσιμο χρήμα, πάνω στο οποίο οι κυβερνήσεις δεν θα έχουν τη δυνατότητα ελέγχου, είναι τα μεταλλικά νομίσματα.

Τα κέρματα πρέπει να διατίθενται ελεύθερα κατόπιν αιτήματος από όλες τις τράπεζες.

Όμως, η συζήτηση για επαναφορά των χρυσών νομισμάτων έχει νόημα μόνο εάν αυτοί που θα διενεργήσουν την επαναφορά καταλαβαίνουν τι κάνουν.

Και ένα πράγμα θα γίνει αμέσως σαφές:

Οι Αμερικανοί δεν θα θελήσουν να χάσουν το υπερόπλο του δολαρίου.

www.bankingnews.gr

Σχόλια αναγνωστών