Αδύναμη, πιο αδύναμη, ακόμη πιο αδύναμη η παγκόσμια οικονομία, παρά τα νομισματικά και δημοσιονομικά κίνητρα

Η οικονομική κατάρρευση είναι αναπόφευκτη αναφέρει σε ειδική ανάλυση της η Φιλανδική εταιρία ανάλυσης κινδύνων Gseconomics

Ταυτόχρονα προειδοποιεί ότι έχει υποτιμηθεί ο κίνδυνος να ξεσπάσει νέα τραπεζική κρίση στην Ευρώπη όπου θα οδηγήσει σε μεγάλης κλίμακας ανάγκη σε κεφάλαια.

Ο κορωνοϊός έχει προκαλέσει μεγάλο καταστροφικό πλήγμα σε μια εύθραυστη παγκόσμια οικονομία.

Οι περισσότεροι αναλυτές, πολιτικοί και οικονομολόγοι εξακολουθούν να αρνούνται την σοβαρότητα της οικονομικής κρίσης που αντιμετωπίζουμε.

Αλλά αργά θα καταλάβουν τι θα συμβεί.

Αυτή η κρίση εξελίσσεται εδώ και αρκετό καιρό.

Υποστηρίζουμε ότι η έναρξη της κρίσης συνέβη στις 16 Σεπτεμβρίου 2019, όταν οι αγορές «repo» «υπέστησαν μεγάλο σοκ».

Από τότε, η Fed ασχολήθηκε ιδιαίτερα με έναν χαμένο αγώνα για να αποτρέψει την κατάρρευση της παγκόσμιας χρηματοοικονομικής φούσκας που δημιούργησαν η Fed και άλλες μεγάλες κεντρικές τράπεζες.

Ο οικονομικός αντίκτυπος στην πραγματική οικονομία, από τον κοραναϊό, είναι σχεδόν βέβαιο ότι θα έχει μεγάλες, βαθιές και σε διάρκεια αρνητικές συνέπειες.

Όμως, τι είδους κρίση θα αντιμετωπίσουμε;

Αδύναμη, πιο αδύναμη, ακόμη πιο αδύναμη η παγκόσμια οικονομία

Η αύξηση της συνολικής παραγωγικότητας, το TFP, το οποίο είναι η αύξηση του ακαθάριστου εγχώριου προϊόντος που δεν εξηγείται από την αύξηση της ποσότητας εργασίας, της ποιότητας και των υπηρεσιών κεφαλαίου.

Σε καμία περίπτωση δεν θα πρέπει να παρακμάζει κατά τη διάρκεια μιας οικονομικής ανάκαμψης.

Παρακολουθούμε την προβληματική οικονομική ανάπτυξη της Κίνας, μετά το 2009, έως το 2019.

Η Κίνα οδηγεί αυτόν τον επιχειρηματικό κύκλο, καθώς αντιπροσωπεύει πάνω από το 50% των επενδύσεων κεφαλαίου σε μεγάλες βιομηχανικές χώρες και πάνω από 60% σε νέα χρήματα (πίστωση) που δημιουργήθηκε παγκοσμίως μετά το 2009.

Η Κίνα βρίσκεται στο τέλος αυτής της μεγάλης διαδρομής, καθώς η οικονομία της μαστίζεται από μη επικερδείς επενδύσεις και από ένα τεράστιο χρέος.

Εκδίδουμε επίσης προειδοποιήσεις σχετικά με την κατάσταση του ευρωπαϊκού τραπεζικού τομέα εδώ και χρόνια.

Είναι υπό-κεφαλαιοποιημένο στο βαθμό που τώρα έχει «φανταστικά κεφαλαιοποιηθεί».

Ο επιβλαβής αντίκτυπος της πανδημίας κορωνοϊού στις οικονομίες με τους πιο εύθραυστους τραπεζικούς τομείς, όπως Ιταλία και Ισπανία, είναι πολύ πιθανό να πυροδοτήσει μια ευρωπαϊκή τραπεζική κρίση, η οποία θα γίνει παγκόσμιο ζήτημα λόγω της υψηλής συγκέντρωσης αλλά και των συστημικά σημαντικών τραπεζών στην Ευρώπη.

Αυτό σημαίνει ότι θα αντιμετωπίσουμε, πιθανότατα, σύντομα μια οικονομική κρίση επικών διαστάσεων.

Τα μαύρα πρόβατα

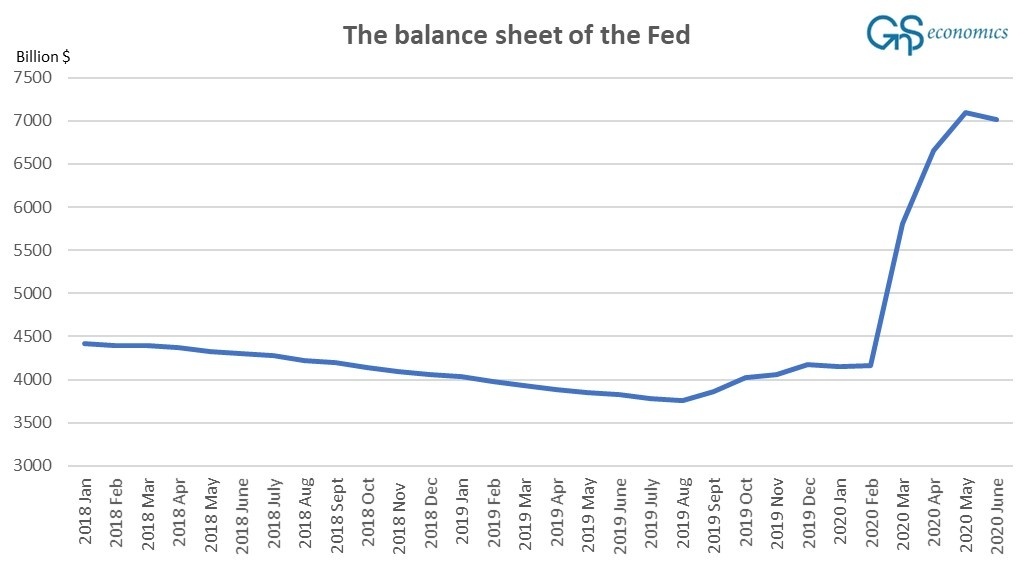

Οι χρηματοοικονομικές αγορές των Η.Π.Α. βρίσκονται σήμερα σε ακραία φούσκα.

Οι αποτιμήσεις είναι πολύ κοντά στα ιστορικά υψηλά.

Η μόχλευση στο χρηματοοικονομικό σύστημα των Η.Π.Α. αυξάνεται σταθερά με την πάροδο των ετών, καθοδηγούμενη σε μεγάλο βαθμό από τις πολιτικές της Fed.

Τα χαμηλά επιτόκια, η ποσοτική χαλάρωση και τώρα η σχεδόν πλήρης απαλλοτρίωση των κεφαλαιαγορών των Η.Π.Α. τροφοδότησαν τη φρενίτιδα μόχλευσης σε ολόκληρο τον κόσμο των χρηματοοικονομικών περιουσιακών στοιχείων.

Όταν τα επιτόκια στις αγορές repo εκτινάχθηκαν στα μέσα Σεπτεμβρίου 2019, αυτό ήταν ένα οριστικό σημάδι ότι το σύστημα δεν μπορούσε πλέον να αντιμετωπίσει τη συσσώρευση στην μόχλευση και τους κρυφούς κινδύνους.

Η Fed μπόρεσε να αποφύγει την κατάρρευση τότε, και πάλι τον Μάρτιο του 2020, αλλά το κόστος ήταν η σχεδόν η εθνικοποίηση των κεφαλαιαγορών των ΗΠΑ.

Ωστόσο, αυτό που δεν μπορεί να διορθώσει η Fed είναι η πραγματική οικονομία, η οποία θα συνεχίσει να επιδεινώνεται κάτω από την επιφάνεια της μεγάλης φούσκας των αγορών

Κοιτάζοντας την οικονομική άβυσσο

Ένα πράγμα μας ενοχλεί τα τελευταία έξι χρόνια.

Πώς μπορούν τόσοι πολλοί οικονομολόγοι και οικονομικοί αναλυτές να απορρίψουν την ολοένα αυξανόμενη ανάμειξη των κεντρικών τραπεζών στην αγορά;

Η πρώτη φορά που προειδοποιήσαμε για αυτήν την πιθανή απειλή για τις χρηματοπιστωτικές αγορές ήταν το Δεκέμβριο του 2013. Τότε, γράψαμε:

Υπάρχει σοβαρή πιθανότητα ότι τα μέτρα που λαμβάνονται από τις κεντρικές τράπεζες να έχουν ήδη δημιουργήσει μια κατάσταση κατά την οποία οι ενέργειές τους να αυξάνουν αντί να μειώνουν την οικονομική αστάθεια.

Αυτό οφείλεται στο γεγονός ότι εάν η πραγματική τιμή ενός περιουσιακού στοιχείου δεν πληροί την αγοραία αξία του, το πραγματικό επίπεδο κινδύνου δεν αποτυπώνεται σωστά.

Η συνεχιζόμενη αναταραχή στην αγορά repo, που ξεκίνησε για πρώτη φορά στις 16 Σεπτεμβρίου 2019, είναι το πιο πρόσφατο και ίσως το πιο ανησυχητικό παράδειγμα αυτού του σοκ.

Υπήρξαν πολλές εικασίες σχετικά με την προέλευσή της.

Τότε θεωρήσαμε ότι τα repo-προβλήματα είναι το πρώτο σημάδι, ένα σύμπτωμα της οικονομικής καταστροφής που πρόκειται να αντιμετωπίσουμε.

Η αποτυχημένη εξυγίανση

Η παγκόσμια χρηματοπιστωτική κρίση (GFC) ή «Panic of 2008» ήταν ένα σοκ όχι μόνο για τους τραπεζίτες, αλλά και για τους οικονομολόγους - για να μην μιλήσουμε για τους απλούς πολίτες. Ήταν μια τεράστια αποτυχία αντιστάθμισης κινδύνων στον χρηματοπιστωτικό τομέα, σε συνδυασμό με αμφότερες τις κανονιστικές αποτυχίες.

Ενώ τα έκτακτα μέτρα που χρησιμοποιούνται για να σταματήσει η κρίση και να μην μετατραπεί σε συστηματική κατάρρευση θεωρούνται κατάλληλα, ίσως αποδειχθούν ακατάλληλα.

Οι ΗΠΑ στο παρελθόν ανακεφαλαιοποίησαν, συγχώνευσαν και επέτρεψαν την χρεοκοπία ορισμένων τραπεζών, αλλά η Ευρώπη επέλεξε την ακριβώς αντίθετη προσέγγιση: οι κεφαλαιοποιημένες τράπεζες και οι προβληματικές τράπεζες έμειναν όρθιες.

Ωστόσο, τα πιο κρίσιμα λάθη έγιναν μετά το GFC και στις δύο πλευρές του Ατλαντικού.

Η κρυφή αρετή των κρίσεων και της ύφεσης είναι ότι απομακρύνουν τις μη παραγωγικές εταιρείες, δημιουργώντας χώρο για πιο παραγωγικές εταιρείες και νέες χρηματοοικονομικές επενδύσεις.

Αυτό δεν επιτράπηκε να συμβεί μετά το GFC.

Αυτό εξηγεί επίσης γιατί η οικονομική ανάκαμψη μετά την κρίση του 2008 ήταν τόσο αδύναμη.

Αλλά ο χρηματοπιστωτικός τομέας αντιμετώπισε τη χειρότερη μεταχείριση.

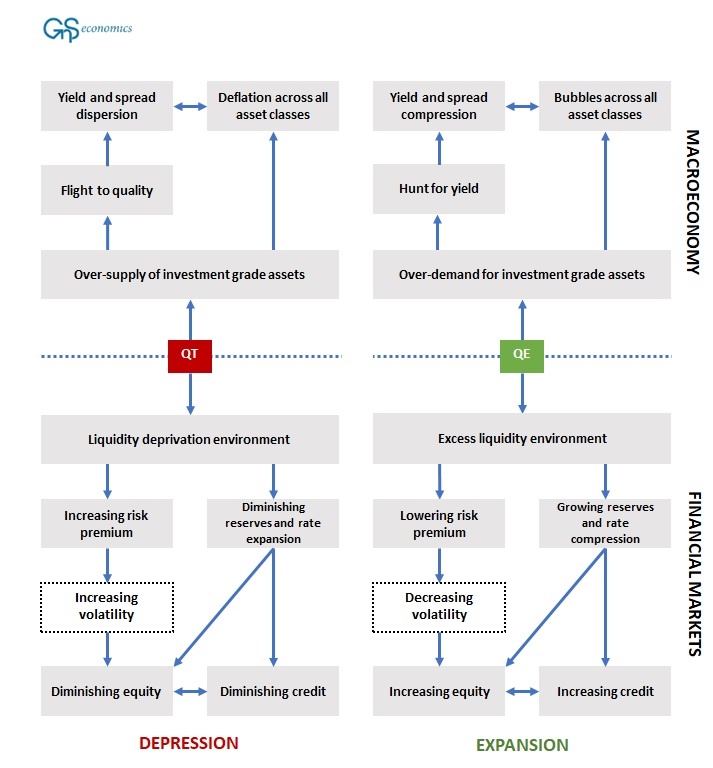

Η μια μεγάλη κεντρική τράπεζα μετά την άλλη θέσπισε μηδενικά ή αρνητικά επιτόκια παρέμβασης και ξεκίνησε προγράμματα αγοράς περιουσιακών στοιχείων (QE) στηρίζοντας τις εμπορικές τράπεζες.

Λόγω της υψηλότερης προσφοράς ρευστότητας σε ολόκληρο το σύστημα, το οριακό της όφελος μειώθηκε.

Αυτό οδήγησε τις τράπεζες να εκδώσουν πρόσθετα και συχνά πιο επικίνδυνα ομολογιακά δάνεια έως ότου αποκατασταθεί το υπόλοιπο των οριακών οφελών.

Επίσης, λόγω του QE και τα χαμηλά επιτόκια οι αποδόσεις των ομολόγων που κατείχαν οι εμπορικές τράπεζες δεν είχαν πλεονέκτημα απόδοσης έναντι της ρευστότητας, ωθώντας τις τράπεζες σε μεγαλύτερο πιστωτικό κίνδυνο για καλύτερες αποδόσεις.

Η ποσοτική χαλάρωση ή QE δημιούργησε υπερβολική ζήτηση για περιουσιακά στοιχεία επενδυτικού βαθμού και η πλεονάζουσα ρευστότητα στις χρηματοπιστωτικές αγορές, ήταν αποτέλεσμα των παρεμβάσεων των κεντρικών τραπεζών ως μόνιμοι αγοραστές των πάντων.

Αυτή η υπερβολική ζήτηση οδήγησε σε ένα αδυσώπητο κυνήγι απόδοσης, διογκώνοντας τεχνητά τις τιμές σε ολόκληρο το φάσμα ομολόγων και μετοχών.

Η ποσοτική σύσφιξη ή QT, που επιχειρήθηκε παγκοσμίως για πρώτη φορά από τον Αύγουστο έως τον Νοέμβριο του 2018, έστρεψε πολλούς επενδυτές να στραφούν στα καλής ποιότητας ομόλογα.

Η ποσοτική σύσφιξη οδήγησε σε διόρθωση τις αγορές μετοχών και ομολόγων.

Τον Δεκέμβριο του 2018, κατέστη σαφές ότι οι χρηματοπιστωτικές αγορές δεν μπορούσαν να απορροφήσουν τα περιουσιακά στοιχεία που απέκτησαν οι κεντρικές τράπεζες.

Οι αγορές μετοχών μειώθηκαν απότομα και ανάγκασαν το PBoChina να εισάγει ρεκόρ ρευστότητας στις αγορές και η Fed να κάνει μια άμεση στροφή 180 μοιρών στη νομισματική της πολιτική. Ωστόσο, συνολικά, το παγκόσμιο πρόγραμμα άτυπης ποσοτικής σύσφιξης ή QT ουσιαστικά συνεχίστηκε μέχρι το 2019 έως ότου οι αγορές repo κατέρρευσαν τον Σεπτέμβριο 2019.

Αυτή τη φορά, οι κεντρικοί τραπεζίτες έμαθαν το μάθημά τους με την Fed και την ΕΚΤ να επιστρέφουν στα προγράμματα QE (αν και η Fed χαρακτήρισε επίμονα το πρόγραμμα αγοράς T-bill ως "Not QE").

Στις 16 Σεπτεμβρίου, τα επιτόκια στις αγορές repo αυξήθηκαν κατά 248 μονάδες βάσης, υπερδιπλασιάστηκε το επιτόκιο μίας ημέρας overnight της Fed.

Ο πανικός ήταν αναμενόμενος, καθώς η repo-market άνω των 4 τρισεκατομμυρίων δολαρίων χρησιμοποιείται από μεγάλους θεσμικούς επενδυτές για να ικανοποιήσει τη βραχυπρόθεσμη ζήτηση ρευστότητας.

Εάν τα επιτόκια παραμείνουν αυξημένα για μεγάλο χρονικό διάστημα, τα hedge funds ειδικά αυτά με μεγάλη μόχλευση αρχίζουν να αποτυγχάνουν και η εμπιστοσύνη στις χρηματοπιστωτικές αγορές αρχίζει να αίρεται

Λοιπόν τι έγινε; - Οι θεωρίες

Η διατραπεζική αγορά δεν ανέκαμψε ποτέ από τον πανικό του 2008.

Οι τράπεζες απαιτούν εξασφαλίσεις για τα δάνεια τους σε άλλες τράπεζες (διατραπεζικές συναλλαγές), γεγονός που έχει μετατοπίσει μεγαλύτερο μέρος της «δράσης» στην αγορά repo, αυξάνοντας τον ρόλο της.

Κατά τη διάρκεια του 2018 και του 2019, οι τέσσερις μεγάλες τράπεζες των ΗΠΑ ήταν οι βασικοί δανειστές στις αγορές repo. Επομένως, οποιαδήποτε αλλαγή στην ικανότητα ή την προθυμία τους να δανείσουν στην αγορά repo θα προκαλούσε έλλειψη χρηματοδότησης και αύξηση επιτοκίων.

Ωστόσο, το κύριο ζήτημα είναι το γεγονός ότι τα προγράμματα QE άλλαξαν ριζικά τους ισολογισμούς των τραπεζών καθώς και τη δραστηριότητα τους στην αγορά χρήματος.

Το QE επιτρέπει στις τράπεζες να διατηρούν μεγάλα ποσά υπερβολικών αποθεμάτων ρευστότητας, τα οποία παρείχαν μια αξιόπιστη πηγή εσόδων από τόκους.

Όταν η ποσοτική σύσφιξη ή QT άρχισε να μειώνει τα αποθέματα ρευστότητας, τα αντικατέστησε με μια άλλη αξιόπιστη πηγή, τα κεφάλαια από το δημόσιο, τα οποία λειτούργησαν ως αντιστάθμιση στον ισολογισμό τους.

Η συμπεριφορά των hedge funds είναι επίσης το τελικό αποτέλεσμα της μαζικής παρέμβασης των κεντρικών τραπεζών στις παγκόσμιες κεφαλαιαγορές.

Όταν οι αποδόσεις σχεδόν κάθε κατηγορίας χρηματοοικονομικών περιουσιακών στοιχείων συμπιέζονται στο σχεδόν μηδέν λόγω της τεχνητής ρευστότητας από τις κεντρικές τράπεζες, η μόχλευση γίνεται ο μόνος τρόπος για την απόκτηση επαρκούς απόδοσης για επενδυτές σταθερού εισοδήματος.

Κοιτάζοντας προς την αβεβαιότητα

Όταν θα γραφεί η οικονομική ιστορία αυτής της εποχής, είναι πολύ πιθανό οι ιστορικοί να αναγνωρίσουν την έναρξη της παγκόσμιας οικονομικής κρίσης στις 16 Σεπτεμβρίου 2019.

Ήταν το πρώτο σαφές σημάδι της πιθανότητας βίαιης διόρθωσης στις αγορές.

Έτσι, στις προσπάθειές τους να «σώσουν» την παγκόσμια οικονομία, οι κεντρικές τράπεζες δημιούργησαν ένα τέρας: έναν δυσλειτουργικό, εξαιρετικά κερδοσκοπικό και πολύ μοχλευμένο χρηματοπιστωτικό τομέα.

Το μόνο που χρειάζεται για να ξεχυθεί το τέρας στις αγορές προκαλώντας τρόμο είναι η αύξηση των επιτοκίων.

Η ευρωπαϊκή (παγκόσμια) τραπεζική κρίση πλησιάζει

Ένα πράγμα που λείπει από όλες τις οικονομικές αναλύσεις της πανδημίας κορωνοϊού είναι ο αντίκτυπος μιας πιθανής ευρωπαϊκής τραπεζικής κρίσης.

Έχουμε προειδοποιήσει για την αδυναμία του ευρωπαϊκού τραπεζικού τομέα από τον Ιούνιο του 2015.

Σε εκείνο το σημείο εντοπίσαμε τα μη εξυπηρετούμενα δάνεια ή τα «NPL» των ευρωπαϊκών τραπεζών ως την πιο πιεστική απειλή.

Ωστόσο, από τότε έχουν συμβεί δύο πράγματα.

Τα κράτη μέλη έχουν μειώσει επιτυχώς το μερίδιο των επισφαλών δανείων που κατέχουν οι τράπεζες, αλλά ταυτόχρονα η κερδοφορία του ευρωπαϊκού τραπεζικού τομέα έχει αποδεκατιστεί από τις λανθασμένες πολιτικές της ΕΚΤ.

Το πιο ανησυχητικό, μετά την οικονομική κρίση του 2008, το Συμβούλιο Χρηματοοικονομικών Λογιστικών Προτύπων ("FASB") στις ΗΠΑ χαλάρωσε τους κανόνες για τα λεγόμενα over-the-counter ή "OTC " προϊόντα).

Στην Ευρώπη, αυτό έγινε πλήρως αποδεκτό επιτρέποντας στις τράπεζες να αποκρύψουν τα τοξικά (άχρηστα) περιουσιακά στοιχεία στους ισολογισμούς τους και να προσποιηθούν ότι είχαν πραγματική αξία.

Δυστυχώς, ο συνδυασμός της αδύναμης κερδοφορίας, των καταστροφικών λαθών πολιτικής και της δημιουργικής λογιστικής έχει καταστήσει τον ευρωπαϊκό τραπεζικό τομέα εξαιρετικά εύθραυστο και τώρα αντιμετωπίζει τον τεράστιο οικονομικό αντίκτυπο της ύφεσης που προκάλεσε ο κορωνοιός.

Τραπεζικά θέματα και «λογιστικά τεχνάσματα»

Όταν ξέσπασε η χρηματοπιστωτική κρίση το 2008, πολλές οι ευρωπαϊκές τράπεζες κρέμονταν στο χείλος του γκρεμού.

Η λύση που επέλεξαν οι Ευρωπαίοι ηγέτες ήταν η ανεπαρκής οικονομική ανακεφαλαιοποίηση και η εξάρτηση από λογιστικά τεχνάσματα.

Μόνο μερικές τράπεζες αφέθηκαν να αποτύχουν και, συνολικά, 114 ευρωπαϊκές τράπεζες έλαβαν κυβερνητική υποστήριξη κατά τη διάρκεια της κρίσης.

Όμως, η πιο καταστροφική πολιτική ήταν για τις τραπεζικές ρυθμιστικές αρχές να επιτρέψουν στις τράπεζες της Ευρώπης να συνεχίσουν να μεταφέρουν CDOs και άλλα εξωτικά - αλλά σχεδόν άχρηστα - χρηματοοικονομικά προϊόντα στους ισολογισμούς τους με φανταστικές αξίες.

Αυτό σήμαινε, φυσικά, ότι ενώ πολλά από τα εξωχρηματιστηριακά προϊόντα είχαν μικρή ή καθόλου αξία, οι τράπεζες μπορούσαν να προσποιηθούν ότι είχαν αξία.

Αυτή η πολιτική προσέγγιση δημιούργησε την «σάπια καρδιά» του ευρωπαϊκού τραπεζικού συστήματος.

Όταν οι γαλλικές και γερμανικές τράπεζες βρέθηκαν στο επίκεντρο κατά την περίοδο της οικονομικής κρίσης της Ελλάδας μεταξύ 2010 - 2012, αυτά τα ζητήματα έμειναν ανέγγιχτα.

Στη συνέχεια ήρθε το πρόγραμμα Outright Monetary Transactions (OMT), τα αρνητικά επιτόκια και η ποσοτική χαλάρωση QE.

Όλα αυτά μπήκαν εμπόδιο στην περαιτέρω την κερδοφορία των ευρωπαϊκών τραπεζών, αλλά επίσης διευκόλυναν τη ροή φθηνών πιστώσεων στις ευρωπαϊκές εταιρείες, δημιουργώντας «εταιρείες ζόμπι»

NPLs, η σπάνια ιστορία επιτυχίας

Ωστόσο, δεν έχουν καταστραφεί όλες οι τραπεζικές πολιτικές που εφαρμόζονται στην Ευρώπη.

Οι τράπεζες μείωσαν επιτυχώς το μερίδιο των μη εξυπηρετούμενων δανείων με τη βοήθεια των εθνικών και των κοινοτικών αρχών από το 2014-2015

Αυτό επιτεύχθηκε κυρίως μέσω της βελτίωσης των πρακτικών διαχείρισης κινδύνων και της ενίσχυσης των μοντέλων αξιοποίησης των NPLs, αλλά και με την πώληση NPLs σε επενδυτές.

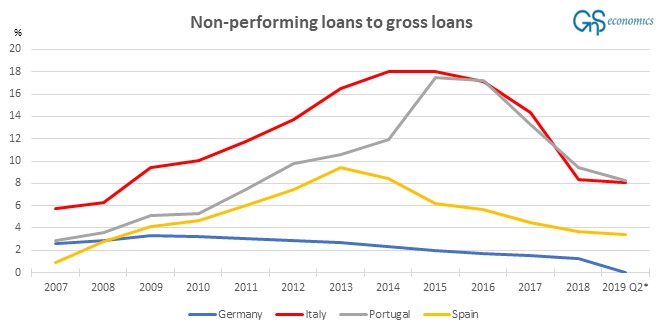

Ωστόσο, στο τέλος του 2019 τα NPLs ήταν ακόμη σημαντικά υψηλότερα από τα επίπεδα πριν από την κρίση του 2008 και στις 4 κρίσιμες χώρες Ιταλία, Ισπανία, Ελλάδα και Πορτογαλία.

Η πανδημία του κορωνοιού έπληξε ιδιαίτερα την Ιταλία και την Ισπανία.

Η καλοκαιρινή τουριστική περίοδο είναι τουλάχιστον καταστροφική, οι οικονομικές επιπτώσεις της πανδημίας θα συνεχίσουν. Επιπλέον, η σχέση κόστους / εισοδήματος για την εξυπηρέτηση του χρέους των νοικοκυριών ήταν ακόμη πολύ υψηλές ακόμη και πριν από την εκδήλωση του κορωνοιού

Και, ενώ το συνολικό ποσοστό χρέους προς μετοχές μη χρηματοπιστωτικών εταιρειών έχει μειωθεί στην Ισπανία και την Πορτογαλία, εξακολουθεί να είναι σημαντικά υψηλότερο από το επίπεδο πριν από το GFC στην Ιταλία και την Ελλάδα.

Τρέξτε στους λόφους!

Πολλοί θεωρούν τους σχετικούς υψηλούς δείκτες κεφαλαίων των ευρωπαϊκών τραπεζών ως απόδειξη της ανθεκτικότητάς τους. Ωστόσο, ξεχνούν ότι τέτοια κεφάλαια έχουν συχνά τη μορφή κρατικών ομολόγων και ότι οι τιμές των κρατικών ομολόγων είναι σαφώς μια φούσκα στην Ευρωζώνη, ειδικά στις χώρες της κρίσης.

Οι τράπεζες στην Ευρώπη είναι ισχυρές μόνο σε μια εναλλακτική πραγματικότητα.

Στην πραγματική ζωή, ένα άγνωστο αλλά πιθανότατα μεγάλο ποσό μη κερδοσκοπικών περιουσιακών στοιχείων επιβαρύνει τους ισολογισμούς τους, η κερδοφορία τους είναι αδύναμη, εξακολουθούν να έχουν μεγάλο μερίδιο NPLs και η πελατειακή τους βάση βρίσκεται υπό ακραία οικονομική πίεση - ειδικά στην Ιταλία, Ελλάδα και Ισπανία.

Αυτά είναι τα δομικά στοιχεία μιας τραπεζικής κρίσης, η οποία μπορεί να ανάψει ουσιαστικά ανά πάσα στιγμή.

Όταν αρχίσει η ευρωπαϊκή τραπεζική κρίση, θα γίνει παγκόσμια σε μια στιγμή καθώς η Ευρώπη κατέχει τη μεγαλύτερη συγκέντρωση παγκόσμιων, συστημικά σημαντικών τραπεζών.

Τα μέρη για να κρυφτούμε τότε… θα είναι ελάχιστα.

www.bankingnews.gr

Ταυτόχρονα προειδοποιεί ότι έχει υποτιμηθεί ο κίνδυνος να ξεσπάσει νέα τραπεζική κρίση στην Ευρώπη όπου θα οδηγήσει σε μεγάλης κλίμακας ανάγκη σε κεφάλαια.

Ο κορωνοϊός έχει προκαλέσει μεγάλο καταστροφικό πλήγμα σε μια εύθραυστη παγκόσμια οικονομία.

Οι περισσότεροι αναλυτές, πολιτικοί και οικονομολόγοι εξακολουθούν να αρνούνται την σοβαρότητα της οικονομικής κρίσης που αντιμετωπίζουμε.

Αλλά αργά θα καταλάβουν τι θα συμβεί.

Αυτή η κρίση εξελίσσεται εδώ και αρκετό καιρό.

Υποστηρίζουμε ότι η έναρξη της κρίσης συνέβη στις 16 Σεπτεμβρίου 2019, όταν οι αγορές «repo» «υπέστησαν μεγάλο σοκ».

Από τότε, η Fed ασχολήθηκε ιδιαίτερα με έναν χαμένο αγώνα για να αποτρέψει την κατάρρευση της παγκόσμιας χρηματοοικονομικής φούσκας που δημιούργησαν η Fed και άλλες μεγάλες κεντρικές τράπεζες.

Ο οικονομικός αντίκτυπος στην πραγματική οικονομία, από τον κοραναϊό, είναι σχεδόν βέβαιο ότι θα έχει μεγάλες, βαθιές και σε διάρκεια αρνητικές συνέπειες.

Όμως, τι είδους κρίση θα αντιμετωπίσουμε;

Αδύναμη, πιο αδύναμη, ακόμη πιο αδύναμη η παγκόσμια οικονομία

Η αύξηση της συνολικής παραγωγικότητας, το TFP, το οποίο είναι η αύξηση του ακαθάριστου εγχώριου προϊόντος που δεν εξηγείται από την αύξηση της ποσότητας εργασίας, της ποιότητας και των υπηρεσιών κεφαλαίου.

Σε καμία περίπτωση δεν θα πρέπει να παρακμάζει κατά τη διάρκεια μιας οικονομικής ανάκαμψης.

Παρακολουθούμε την προβληματική οικονομική ανάπτυξη της Κίνας, μετά το 2009, έως το 2019.

Η Κίνα οδηγεί αυτόν τον επιχειρηματικό κύκλο, καθώς αντιπροσωπεύει πάνω από το 50% των επενδύσεων κεφαλαίου σε μεγάλες βιομηχανικές χώρες και πάνω από 60% σε νέα χρήματα (πίστωση) που δημιουργήθηκε παγκοσμίως μετά το 2009.

Η Κίνα βρίσκεται στο τέλος αυτής της μεγάλης διαδρομής, καθώς η οικονομία της μαστίζεται από μη επικερδείς επενδύσεις και από ένα τεράστιο χρέος.

Εκδίδουμε επίσης προειδοποιήσεις σχετικά με την κατάσταση του ευρωπαϊκού τραπεζικού τομέα εδώ και χρόνια.

Είναι υπό-κεφαλαιοποιημένο στο βαθμό που τώρα έχει «φανταστικά κεφαλαιοποιηθεί».

Ο επιβλαβής αντίκτυπος της πανδημίας κορωνοϊού στις οικονομίες με τους πιο εύθραυστους τραπεζικούς τομείς, όπως Ιταλία και Ισπανία, είναι πολύ πιθανό να πυροδοτήσει μια ευρωπαϊκή τραπεζική κρίση, η οποία θα γίνει παγκόσμιο ζήτημα λόγω της υψηλής συγκέντρωσης αλλά και των συστημικά σημαντικών τραπεζών στην Ευρώπη.

Αυτό σημαίνει ότι θα αντιμετωπίσουμε, πιθανότατα, σύντομα μια οικονομική κρίση επικών διαστάσεων.

Τα μαύρα πρόβατα

Οι χρηματοοικονομικές αγορές των Η.Π.Α. βρίσκονται σήμερα σε ακραία φούσκα.

Οι αποτιμήσεις είναι πολύ κοντά στα ιστορικά υψηλά.

Η μόχλευση στο χρηματοοικονομικό σύστημα των Η.Π.Α. αυξάνεται σταθερά με την πάροδο των ετών, καθοδηγούμενη σε μεγάλο βαθμό από τις πολιτικές της Fed.

Τα χαμηλά επιτόκια, η ποσοτική χαλάρωση και τώρα η σχεδόν πλήρης απαλλοτρίωση των κεφαλαιαγορών των Η.Π.Α. τροφοδότησαν τη φρενίτιδα μόχλευσης σε ολόκληρο τον κόσμο των χρηματοοικονομικών περιουσιακών στοιχείων.

Όταν τα επιτόκια στις αγορές repo εκτινάχθηκαν στα μέσα Σεπτεμβρίου 2019, αυτό ήταν ένα οριστικό σημάδι ότι το σύστημα δεν μπορούσε πλέον να αντιμετωπίσει τη συσσώρευση στην μόχλευση και τους κρυφούς κινδύνους.

Η Fed μπόρεσε να αποφύγει την κατάρρευση τότε, και πάλι τον Μάρτιο του 2020, αλλά το κόστος ήταν η σχεδόν η εθνικοποίηση των κεφαλαιαγορών των ΗΠΑ.

Ωστόσο, αυτό που δεν μπορεί να διορθώσει η Fed είναι η πραγματική οικονομία, η οποία θα συνεχίσει να επιδεινώνεται κάτω από την επιφάνεια της μεγάλης φούσκας των αγορών

Κοιτάζοντας την οικονομική άβυσσο

Ένα πράγμα μας ενοχλεί τα τελευταία έξι χρόνια.

Πώς μπορούν τόσοι πολλοί οικονομολόγοι και οικονομικοί αναλυτές να απορρίψουν την ολοένα αυξανόμενη ανάμειξη των κεντρικών τραπεζών στην αγορά;

Η πρώτη φορά που προειδοποιήσαμε για αυτήν την πιθανή απειλή για τις χρηματοπιστωτικές αγορές ήταν το Δεκέμβριο του 2013. Τότε, γράψαμε:

Υπάρχει σοβαρή πιθανότητα ότι τα μέτρα που λαμβάνονται από τις κεντρικές τράπεζες να έχουν ήδη δημιουργήσει μια κατάσταση κατά την οποία οι ενέργειές τους να αυξάνουν αντί να μειώνουν την οικονομική αστάθεια.

Αυτό οφείλεται στο γεγονός ότι εάν η πραγματική τιμή ενός περιουσιακού στοιχείου δεν πληροί την αγοραία αξία του, το πραγματικό επίπεδο κινδύνου δεν αποτυπώνεται σωστά.

Η συνεχιζόμενη αναταραχή στην αγορά repo, που ξεκίνησε για πρώτη φορά στις 16 Σεπτεμβρίου 2019, είναι το πιο πρόσφατο και ίσως το πιο ανησυχητικό παράδειγμα αυτού του σοκ.

Υπήρξαν πολλές εικασίες σχετικά με την προέλευσή της.

Τότε θεωρήσαμε ότι τα repo-προβλήματα είναι το πρώτο σημάδι, ένα σύμπτωμα της οικονομικής καταστροφής που πρόκειται να αντιμετωπίσουμε.

Η αποτυχημένη εξυγίανση

Η παγκόσμια χρηματοπιστωτική κρίση (GFC) ή «Panic of 2008» ήταν ένα σοκ όχι μόνο για τους τραπεζίτες, αλλά και για τους οικονομολόγους - για να μην μιλήσουμε για τους απλούς πολίτες. Ήταν μια τεράστια αποτυχία αντιστάθμισης κινδύνων στον χρηματοπιστωτικό τομέα, σε συνδυασμό με αμφότερες τις κανονιστικές αποτυχίες.

Ενώ τα έκτακτα μέτρα που χρησιμοποιούνται για να σταματήσει η κρίση και να μην μετατραπεί σε συστηματική κατάρρευση θεωρούνται κατάλληλα, ίσως αποδειχθούν ακατάλληλα.

Οι ΗΠΑ στο παρελθόν ανακεφαλαιοποίησαν, συγχώνευσαν και επέτρεψαν την χρεοκοπία ορισμένων τραπεζών, αλλά η Ευρώπη επέλεξε την ακριβώς αντίθετη προσέγγιση: οι κεφαλαιοποιημένες τράπεζες και οι προβληματικές τράπεζες έμειναν όρθιες.

Ωστόσο, τα πιο κρίσιμα λάθη έγιναν μετά το GFC και στις δύο πλευρές του Ατλαντικού.

Η κρυφή αρετή των κρίσεων και της ύφεσης είναι ότι απομακρύνουν τις μη παραγωγικές εταιρείες, δημιουργώντας χώρο για πιο παραγωγικές εταιρείες και νέες χρηματοοικονομικές επενδύσεις.

Αυτό δεν επιτράπηκε να συμβεί μετά το GFC.

Αυτό εξηγεί επίσης γιατί η οικονομική ανάκαμψη μετά την κρίση του 2008 ήταν τόσο αδύναμη.

Αλλά ο χρηματοπιστωτικός τομέας αντιμετώπισε τη χειρότερη μεταχείριση.

Η μια μεγάλη κεντρική τράπεζα μετά την άλλη θέσπισε μηδενικά ή αρνητικά επιτόκια παρέμβασης και ξεκίνησε προγράμματα αγοράς περιουσιακών στοιχείων (QE) στηρίζοντας τις εμπορικές τράπεζες.

Λόγω της υψηλότερης προσφοράς ρευστότητας σε ολόκληρο το σύστημα, το οριακό της όφελος μειώθηκε.

Αυτό οδήγησε τις τράπεζες να εκδώσουν πρόσθετα και συχνά πιο επικίνδυνα ομολογιακά δάνεια έως ότου αποκατασταθεί το υπόλοιπο των οριακών οφελών.

Επίσης, λόγω του QE και τα χαμηλά επιτόκια οι αποδόσεις των ομολόγων που κατείχαν οι εμπορικές τράπεζες δεν είχαν πλεονέκτημα απόδοσης έναντι της ρευστότητας, ωθώντας τις τράπεζες σε μεγαλύτερο πιστωτικό κίνδυνο για καλύτερες αποδόσεις.

Η ποσοτική χαλάρωση ή QE δημιούργησε υπερβολική ζήτηση για περιουσιακά στοιχεία επενδυτικού βαθμού και η πλεονάζουσα ρευστότητα στις χρηματοπιστωτικές αγορές, ήταν αποτέλεσμα των παρεμβάσεων των κεντρικών τραπεζών ως μόνιμοι αγοραστές των πάντων.

Αυτή η υπερβολική ζήτηση οδήγησε σε ένα αδυσώπητο κυνήγι απόδοσης, διογκώνοντας τεχνητά τις τιμές σε ολόκληρο το φάσμα ομολόγων και μετοχών.

Η ποσοτική σύσφιξη ή QT, που επιχειρήθηκε παγκοσμίως για πρώτη φορά από τον Αύγουστο έως τον Νοέμβριο του 2018, έστρεψε πολλούς επενδυτές να στραφούν στα καλής ποιότητας ομόλογα.

Η ποσοτική σύσφιξη οδήγησε σε διόρθωση τις αγορές μετοχών και ομολόγων.

Τον Δεκέμβριο του 2018, κατέστη σαφές ότι οι χρηματοπιστωτικές αγορές δεν μπορούσαν να απορροφήσουν τα περιουσιακά στοιχεία που απέκτησαν οι κεντρικές τράπεζες.

Οι αγορές μετοχών μειώθηκαν απότομα και ανάγκασαν το PBoChina να εισάγει ρεκόρ ρευστότητας στις αγορές και η Fed να κάνει μια άμεση στροφή 180 μοιρών στη νομισματική της πολιτική. Ωστόσο, συνολικά, το παγκόσμιο πρόγραμμα άτυπης ποσοτικής σύσφιξης ή QT ουσιαστικά συνεχίστηκε μέχρι το 2019 έως ότου οι αγορές repo κατέρρευσαν τον Σεπτέμβριο 2019.

Αυτή τη φορά, οι κεντρικοί τραπεζίτες έμαθαν το μάθημά τους με την Fed και την ΕΚΤ να επιστρέφουν στα προγράμματα QE (αν και η Fed χαρακτήρισε επίμονα το πρόγραμμα αγοράς T-bill ως "Not QE").

Στις 16 Σεπτεμβρίου, τα επιτόκια στις αγορές repo αυξήθηκαν κατά 248 μονάδες βάσης, υπερδιπλασιάστηκε το επιτόκιο μίας ημέρας overnight της Fed.

Ο πανικός ήταν αναμενόμενος, καθώς η repo-market άνω των 4 τρισεκατομμυρίων δολαρίων χρησιμοποιείται από μεγάλους θεσμικούς επενδυτές για να ικανοποιήσει τη βραχυπρόθεσμη ζήτηση ρευστότητας.

Εάν τα επιτόκια παραμείνουν αυξημένα για μεγάλο χρονικό διάστημα, τα hedge funds ειδικά αυτά με μεγάλη μόχλευση αρχίζουν να αποτυγχάνουν και η εμπιστοσύνη στις χρηματοπιστωτικές αγορές αρχίζει να αίρεται

Λοιπόν τι έγινε; - Οι θεωρίες

Η διατραπεζική αγορά δεν ανέκαμψε ποτέ από τον πανικό του 2008.

Οι τράπεζες απαιτούν εξασφαλίσεις για τα δάνεια τους σε άλλες τράπεζες (διατραπεζικές συναλλαγές), γεγονός που έχει μετατοπίσει μεγαλύτερο μέρος της «δράσης» στην αγορά repo, αυξάνοντας τον ρόλο της.

Κατά τη διάρκεια του 2018 και του 2019, οι τέσσερις μεγάλες τράπεζες των ΗΠΑ ήταν οι βασικοί δανειστές στις αγορές repo. Επομένως, οποιαδήποτε αλλαγή στην ικανότητα ή την προθυμία τους να δανείσουν στην αγορά repo θα προκαλούσε έλλειψη χρηματοδότησης και αύξηση επιτοκίων.

Ωστόσο, το κύριο ζήτημα είναι το γεγονός ότι τα προγράμματα QE άλλαξαν ριζικά τους ισολογισμούς των τραπεζών καθώς και τη δραστηριότητα τους στην αγορά χρήματος.

Το QE επιτρέπει στις τράπεζες να διατηρούν μεγάλα ποσά υπερβολικών αποθεμάτων ρευστότητας, τα οποία παρείχαν μια αξιόπιστη πηγή εσόδων από τόκους.

Όταν η ποσοτική σύσφιξη ή QT άρχισε να μειώνει τα αποθέματα ρευστότητας, τα αντικατέστησε με μια άλλη αξιόπιστη πηγή, τα κεφάλαια από το δημόσιο, τα οποία λειτούργησαν ως αντιστάθμιση στον ισολογισμό τους.

Η συμπεριφορά των hedge funds είναι επίσης το τελικό αποτέλεσμα της μαζικής παρέμβασης των κεντρικών τραπεζών στις παγκόσμιες κεφαλαιαγορές.

Όταν οι αποδόσεις σχεδόν κάθε κατηγορίας χρηματοοικονομικών περιουσιακών στοιχείων συμπιέζονται στο σχεδόν μηδέν λόγω της τεχνητής ρευστότητας από τις κεντρικές τράπεζες, η μόχλευση γίνεται ο μόνος τρόπος για την απόκτηση επαρκούς απόδοσης για επενδυτές σταθερού εισοδήματος.

Κοιτάζοντας προς την αβεβαιότητα

Όταν θα γραφεί η οικονομική ιστορία αυτής της εποχής, είναι πολύ πιθανό οι ιστορικοί να αναγνωρίσουν την έναρξη της παγκόσμιας οικονομικής κρίσης στις 16 Σεπτεμβρίου 2019.

Ήταν το πρώτο σαφές σημάδι της πιθανότητας βίαιης διόρθωσης στις αγορές.

Έτσι, στις προσπάθειές τους να «σώσουν» την παγκόσμια οικονομία, οι κεντρικές τράπεζες δημιούργησαν ένα τέρας: έναν δυσλειτουργικό, εξαιρετικά κερδοσκοπικό και πολύ μοχλευμένο χρηματοπιστωτικό τομέα.

Το μόνο που χρειάζεται για να ξεχυθεί το τέρας στις αγορές προκαλώντας τρόμο είναι η αύξηση των επιτοκίων.

Η ευρωπαϊκή (παγκόσμια) τραπεζική κρίση πλησιάζει

Ένα πράγμα που λείπει από όλες τις οικονομικές αναλύσεις της πανδημίας κορωνοϊού είναι ο αντίκτυπος μιας πιθανής ευρωπαϊκής τραπεζικής κρίσης.

Έχουμε προειδοποιήσει για την αδυναμία του ευρωπαϊκού τραπεζικού τομέα από τον Ιούνιο του 2015.

Σε εκείνο το σημείο εντοπίσαμε τα μη εξυπηρετούμενα δάνεια ή τα «NPL» των ευρωπαϊκών τραπεζών ως την πιο πιεστική απειλή.

Ωστόσο, από τότε έχουν συμβεί δύο πράγματα.

Τα κράτη μέλη έχουν μειώσει επιτυχώς το μερίδιο των επισφαλών δανείων που κατέχουν οι τράπεζες, αλλά ταυτόχρονα η κερδοφορία του ευρωπαϊκού τραπεζικού τομέα έχει αποδεκατιστεί από τις λανθασμένες πολιτικές της ΕΚΤ.

Το πιο ανησυχητικό, μετά την οικονομική κρίση του 2008, το Συμβούλιο Χρηματοοικονομικών Λογιστικών Προτύπων ("FASB") στις ΗΠΑ χαλάρωσε τους κανόνες για τα λεγόμενα over-the-counter ή "OTC " προϊόντα).

Στην Ευρώπη, αυτό έγινε πλήρως αποδεκτό επιτρέποντας στις τράπεζες να αποκρύψουν τα τοξικά (άχρηστα) περιουσιακά στοιχεία στους ισολογισμούς τους και να προσποιηθούν ότι είχαν πραγματική αξία.

Δυστυχώς, ο συνδυασμός της αδύναμης κερδοφορίας, των καταστροφικών λαθών πολιτικής και της δημιουργικής λογιστικής έχει καταστήσει τον ευρωπαϊκό τραπεζικό τομέα εξαιρετικά εύθραυστο και τώρα αντιμετωπίζει τον τεράστιο οικονομικό αντίκτυπο της ύφεσης που προκάλεσε ο κορωνοιός.

Τραπεζικά θέματα και «λογιστικά τεχνάσματα»

Όταν ξέσπασε η χρηματοπιστωτική κρίση το 2008, πολλές οι ευρωπαϊκές τράπεζες κρέμονταν στο χείλος του γκρεμού.

Η λύση που επέλεξαν οι Ευρωπαίοι ηγέτες ήταν η ανεπαρκής οικονομική ανακεφαλαιοποίηση και η εξάρτηση από λογιστικά τεχνάσματα.

Μόνο μερικές τράπεζες αφέθηκαν να αποτύχουν και, συνολικά, 114 ευρωπαϊκές τράπεζες έλαβαν κυβερνητική υποστήριξη κατά τη διάρκεια της κρίσης.

Όμως, η πιο καταστροφική πολιτική ήταν για τις τραπεζικές ρυθμιστικές αρχές να επιτρέψουν στις τράπεζες της Ευρώπης να συνεχίσουν να μεταφέρουν CDOs και άλλα εξωτικά - αλλά σχεδόν άχρηστα - χρηματοοικονομικά προϊόντα στους ισολογισμούς τους με φανταστικές αξίες.

Αυτό σήμαινε, φυσικά, ότι ενώ πολλά από τα εξωχρηματιστηριακά προϊόντα είχαν μικρή ή καθόλου αξία, οι τράπεζες μπορούσαν να προσποιηθούν ότι είχαν αξία.

Αυτή η πολιτική προσέγγιση δημιούργησε την «σάπια καρδιά» του ευρωπαϊκού τραπεζικού συστήματος.

Όταν οι γαλλικές και γερμανικές τράπεζες βρέθηκαν στο επίκεντρο κατά την περίοδο της οικονομικής κρίσης της Ελλάδας μεταξύ 2010 - 2012, αυτά τα ζητήματα έμειναν ανέγγιχτα.

Στη συνέχεια ήρθε το πρόγραμμα Outright Monetary Transactions (OMT), τα αρνητικά επιτόκια και η ποσοτική χαλάρωση QE.

Όλα αυτά μπήκαν εμπόδιο στην περαιτέρω την κερδοφορία των ευρωπαϊκών τραπεζών, αλλά επίσης διευκόλυναν τη ροή φθηνών πιστώσεων στις ευρωπαϊκές εταιρείες, δημιουργώντας «εταιρείες ζόμπι»

NPLs, η σπάνια ιστορία επιτυχίας

Ωστόσο, δεν έχουν καταστραφεί όλες οι τραπεζικές πολιτικές που εφαρμόζονται στην Ευρώπη.

Οι τράπεζες μείωσαν επιτυχώς το μερίδιο των μη εξυπηρετούμενων δανείων με τη βοήθεια των εθνικών και των κοινοτικών αρχών από το 2014-2015

Αυτό επιτεύχθηκε κυρίως μέσω της βελτίωσης των πρακτικών διαχείρισης κινδύνων και της ενίσχυσης των μοντέλων αξιοποίησης των NPLs, αλλά και με την πώληση NPLs σε επενδυτές.

Ωστόσο, στο τέλος του 2019 τα NPLs ήταν ακόμη σημαντικά υψηλότερα από τα επίπεδα πριν από την κρίση του 2008 και στις 4 κρίσιμες χώρες Ιταλία, Ισπανία, Ελλάδα και Πορτογαλία.

Η πανδημία του κορωνοιού έπληξε ιδιαίτερα την Ιταλία και την Ισπανία.

Η καλοκαιρινή τουριστική περίοδο είναι τουλάχιστον καταστροφική, οι οικονομικές επιπτώσεις της πανδημίας θα συνεχίσουν. Επιπλέον, η σχέση κόστους / εισοδήματος για την εξυπηρέτηση του χρέους των νοικοκυριών ήταν ακόμη πολύ υψηλές ακόμη και πριν από την εκδήλωση του κορωνοιού

Και, ενώ το συνολικό ποσοστό χρέους προς μετοχές μη χρηματοπιστωτικών εταιρειών έχει μειωθεί στην Ισπανία και την Πορτογαλία, εξακολουθεί να είναι σημαντικά υψηλότερο από το επίπεδο πριν από το GFC στην Ιταλία και την Ελλάδα.

Τρέξτε στους λόφους!

Πολλοί θεωρούν τους σχετικούς υψηλούς δείκτες κεφαλαίων των ευρωπαϊκών τραπεζών ως απόδειξη της ανθεκτικότητάς τους. Ωστόσο, ξεχνούν ότι τέτοια κεφάλαια έχουν συχνά τη μορφή κρατικών ομολόγων και ότι οι τιμές των κρατικών ομολόγων είναι σαφώς μια φούσκα στην Ευρωζώνη, ειδικά στις χώρες της κρίσης.

Οι τράπεζες στην Ευρώπη είναι ισχυρές μόνο σε μια εναλλακτική πραγματικότητα.

Στην πραγματική ζωή, ένα άγνωστο αλλά πιθανότατα μεγάλο ποσό μη κερδοσκοπικών περιουσιακών στοιχείων επιβαρύνει τους ισολογισμούς τους, η κερδοφορία τους είναι αδύναμη, εξακολουθούν να έχουν μεγάλο μερίδιο NPLs και η πελατειακή τους βάση βρίσκεται υπό ακραία οικονομική πίεση - ειδικά στην Ιταλία, Ελλάδα και Ισπανία.

Αυτά είναι τα δομικά στοιχεία μιας τραπεζικής κρίσης, η οποία μπορεί να ανάψει ουσιαστικά ανά πάσα στιγμή.

Όταν αρχίσει η ευρωπαϊκή τραπεζική κρίση, θα γίνει παγκόσμια σε μια στιγμή καθώς η Ευρώπη κατέχει τη μεγαλύτερη συγκέντρωση παγκόσμιων, συστημικά σημαντικών τραπεζών.

Τα μέρη για να κρυφτούμε τότε… θα είναι ελάχιστα.

www.bankingnews.gr

Σχόλια αναγνωστών