Αμετάβλητες οι αξιολογήσεις της Τουρκίας από την S&P Global Ratings

Σε «Β+» επιβεβαίωσε τη μακροπρόθεσμη πιστοληπτική ικανότητα –σε ξένο νόμισμα– της Τουρκίας η S&P Global Ratings, διατηρώντας σε σταθερές τις προοπτικές (outlook).

Σύμφωνα με τον αμερικανικό οίκο αξιολόγησης, οι σταθερές προοπτικές εξισορροπούν τους παρατεταμένους οικονομικούς κινδύνους που απορρέουν από την πανδημία τους επόμενους 12 μήνες, ενάντια στην ανθεκτικότητα του ιδιωτικού τομέα της Τουρκίας και το περιορισμένο απόθεμα του δημοσίου χρέους.

Ο οίκος εκτιμά ότι, παρά την αστάθεια του νομίσματος και τα προβλήματα που σχετίζονται με το COVID-19 στην οικονομική δραστηριότητα, το τουρκικό ΑΕΠ θα ανακάμψει το δεύτερο εξάμηνο του τρέχοντος έτους.

«Η πανδημία θα έχει αρνητικές επιπτώσεις στην οικονομία της Τουρκίας.

Αν και ο ιός εμφανίζεται τώρα υπό έλεγχο, με σταθερή μείωση του αριθμού των νέων καταγεγραμμένων περιπτώσεων, αναμένουμε η οικονομική ομαλοποίηση να είναι μια σταδιακή διαδικασία.

Κατά την άποψή μας, τόσο η εγχώρια ζήτηση όσο και οι εξαγωγές επηρεάζονται και ο τουριστικός τομέας πλήττεται ιδιαίτερα, λόγω των διαταραχών στις διασυνοριακές μετακινήσεις και της πιο προσεκτικής στάσης για ταξίδια.

Οι αρχές έχουν υιοθετήσει μια σειρά μέτρων για να βοηθήσουν την οικονομία να αντιμετωπίσει την πανδημία.

Αυτά περιλαμβάνουν πρόσθετες δαπάνες υγειονομικής περίθαλψης, αναβολές φόρου και εισφορές σε πληρωμές μισθών για τους πληγέντες εργαζομένους και επιχειρήσεις.

Ένα σημαντικό μέρος της πολιτικής ανταπόκρισης εμφανίζεται επίσης με τη μορφή μιας μεγάλης πιστωτικής ώθησης, με ταχεία αύξηση του ποσού των νέων πιστώσεων που εκδίδονται από εγχώριες τράπεζες.

Αυτή η πιστωτική ώθηση παρέχεται απευθείας, μέσω κρατικών τραπεζών, καθώς και μέσω μιας σειράς μέτρων που ενθαρρύνουν τις ιδιωτικές τράπεζες να δανείζουν.

Αν και υποστηρίζει την βραχυπρόθεσμη ανάπτυξη, υπάρχουν ενδείξεις ότι ένα υπερβολικό πιστωτικό κίνητρο θα μπορούσε να στηρίξει την επανεμφάνιση οικονομικών ανισορροπιών που χαρακτήριζαν συχνά την τουρκική οικονομία στο παρελθόν. (…)

Η ποιότητα των τραπεζικών περιουσιακών στοιχείων ενδέχεται να επιδεινωθεί τους επόμενους μήνες. (…)

Η τουρκική λίρα διαπραγματεύεται επί του παρόντος περίπου 6,9 λίρες στο δολάριο ΗΠΑ, έχοντας υποτιμηθεί κοντά στο 14% από την αρχή του έτους.

Η ασθενέστερη συναλλαγματική ισοτιμία ασκεί επιπρόσθετη πίεση στον εγχώριο εταιρικό τομέα, δεδομένου ότι ένα σημαντικό ποσοστό του χρέους του εξακολουθεί να είναι εκφρασμένο σε ξένα νομίσματα. (…)

Βλέπουμε τη νομισματική πολιτική της Τουρκίας ως ιστορικά αναποτελεσματική στη διαχείριση του πληθωρισμού.

Η CBRT δεν πέτυχε ποτέ τον μεσοπρόθεσμο στόχο 5% που εισήχθη το 2012, ενώ η πραγματική πραγματική συναλλαγματική ισοτιμία της Τουρκίας (REER) έχει δείξει σημαντικές μεταβολές. (…)

Η πολιτική πίεση στην ανεξαρτησία της CBRT συνεχίζεται.

Ο πρόεδρος απέλυσε τον κυβερνήτη της CBRT τον Ιούλιο του 2019, λίγες εβδομάδες πριν από μια βασική απόφαση για τα επιτόκια», αναφέρει μεταξύ άλλων ο οίκος.

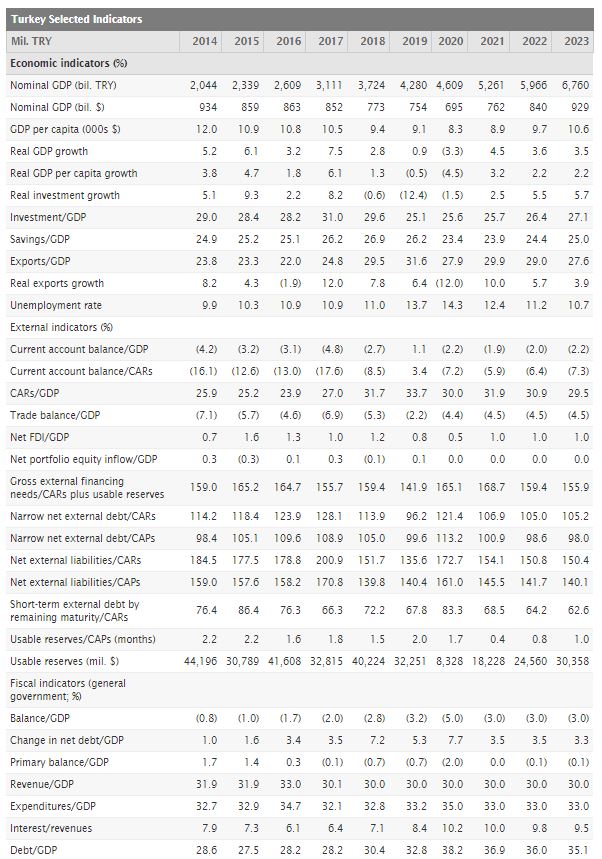

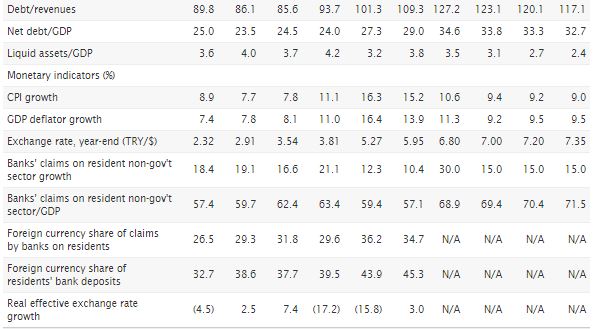

Αναλυτικά, οι οικονομικές προβλέψεις της S&P για την Τουρκία:

www.bankingnews.gr

Σύμφωνα με τον αμερικανικό οίκο αξιολόγησης, οι σταθερές προοπτικές εξισορροπούν τους παρατεταμένους οικονομικούς κινδύνους που απορρέουν από την πανδημία τους επόμενους 12 μήνες, ενάντια στην ανθεκτικότητα του ιδιωτικού τομέα της Τουρκίας και το περιορισμένο απόθεμα του δημοσίου χρέους.

Ο οίκος εκτιμά ότι, παρά την αστάθεια του νομίσματος και τα προβλήματα που σχετίζονται με το COVID-19 στην οικονομική δραστηριότητα, το τουρκικό ΑΕΠ θα ανακάμψει το δεύτερο εξάμηνο του τρέχοντος έτους.

«Η πανδημία θα έχει αρνητικές επιπτώσεις στην οικονομία της Τουρκίας.

Αν και ο ιός εμφανίζεται τώρα υπό έλεγχο, με σταθερή μείωση του αριθμού των νέων καταγεγραμμένων περιπτώσεων, αναμένουμε η οικονομική ομαλοποίηση να είναι μια σταδιακή διαδικασία.

Κατά την άποψή μας, τόσο η εγχώρια ζήτηση όσο και οι εξαγωγές επηρεάζονται και ο τουριστικός τομέας πλήττεται ιδιαίτερα, λόγω των διαταραχών στις διασυνοριακές μετακινήσεις και της πιο προσεκτικής στάσης για ταξίδια.

Οι αρχές έχουν υιοθετήσει μια σειρά μέτρων για να βοηθήσουν την οικονομία να αντιμετωπίσει την πανδημία.

Αυτά περιλαμβάνουν πρόσθετες δαπάνες υγειονομικής περίθαλψης, αναβολές φόρου και εισφορές σε πληρωμές μισθών για τους πληγέντες εργαζομένους και επιχειρήσεις.

Ένα σημαντικό μέρος της πολιτικής ανταπόκρισης εμφανίζεται επίσης με τη μορφή μιας μεγάλης πιστωτικής ώθησης, με ταχεία αύξηση του ποσού των νέων πιστώσεων που εκδίδονται από εγχώριες τράπεζες.

Αυτή η πιστωτική ώθηση παρέχεται απευθείας, μέσω κρατικών τραπεζών, καθώς και μέσω μιας σειράς μέτρων που ενθαρρύνουν τις ιδιωτικές τράπεζες να δανείζουν.

Αν και υποστηρίζει την βραχυπρόθεσμη ανάπτυξη, υπάρχουν ενδείξεις ότι ένα υπερβολικό πιστωτικό κίνητρο θα μπορούσε να στηρίξει την επανεμφάνιση οικονομικών ανισορροπιών που χαρακτήριζαν συχνά την τουρκική οικονομία στο παρελθόν. (…)

Η ποιότητα των τραπεζικών περιουσιακών στοιχείων ενδέχεται να επιδεινωθεί τους επόμενους μήνες. (…)

Η τουρκική λίρα διαπραγματεύεται επί του παρόντος περίπου 6,9 λίρες στο δολάριο ΗΠΑ, έχοντας υποτιμηθεί κοντά στο 14% από την αρχή του έτους.

Η ασθενέστερη συναλλαγματική ισοτιμία ασκεί επιπρόσθετη πίεση στον εγχώριο εταιρικό τομέα, δεδομένου ότι ένα σημαντικό ποσοστό του χρέους του εξακολουθεί να είναι εκφρασμένο σε ξένα νομίσματα. (…)

Βλέπουμε τη νομισματική πολιτική της Τουρκίας ως ιστορικά αναποτελεσματική στη διαχείριση του πληθωρισμού.

Η CBRT δεν πέτυχε ποτέ τον μεσοπρόθεσμο στόχο 5% που εισήχθη το 2012, ενώ η πραγματική πραγματική συναλλαγματική ισοτιμία της Τουρκίας (REER) έχει δείξει σημαντικές μεταβολές. (…)

Η πολιτική πίεση στην ανεξαρτησία της CBRT συνεχίζεται.

Ο πρόεδρος απέλυσε τον κυβερνήτη της CBRT τον Ιούλιο του 2019, λίγες εβδομάδες πριν από μια βασική απόφαση για τα επιτόκια», αναφέρει μεταξύ άλλων ο οίκος.

Αναλυτικά, οι οικονομικές προβλέψεις της S&P για την Τουρκία:

www.bankingnews.gr

Σχόλια αναγνωστών