Τo τέλος στην κυριαρχία της χρηματαγοράς επί της αγοράς συναλλάγματος εκτιμά η Bofa

Η εξομάλυνση των μακροοικονομικών μεγεθών φέρνει την κανονικότητα και πάλι στην αγορά συναλλάγματος, σύμφωνα με την Bank of America Merrill Lynch.

Η κυριαρχία των χρηματαγορών θα λήξει και η αγορά συναλλάγματος θα αρχίσει να αντικατοπτρίζει και πάλι τα θεμελιώδη μεγέθη της οικονομικής δραστηριότητας στις ΗΠΑ.

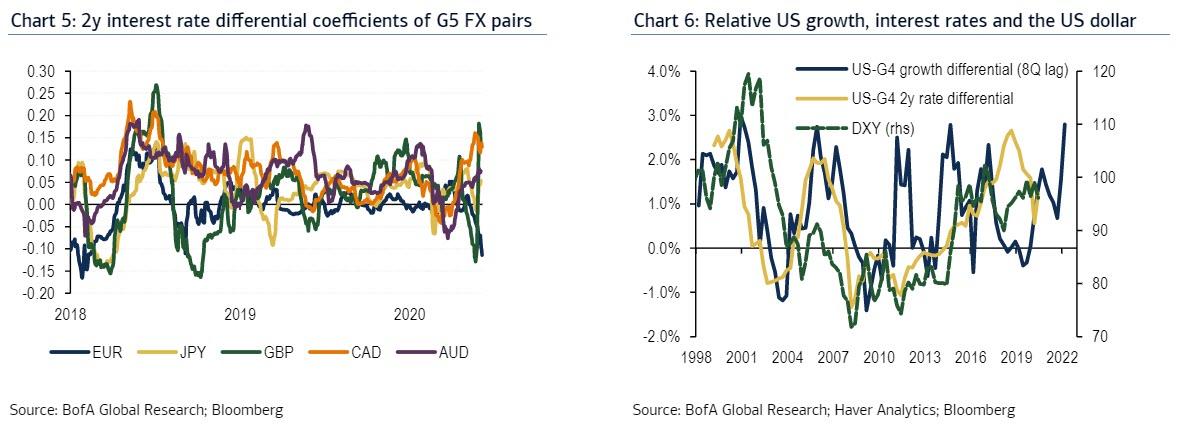

Η τρέχουσα πτώση του δολαρίου ΗΠΑ υπολείπεται σε διαφάνεια και δεν αναμένεται να διαρκέσει πολύ, δεδομένης της αύξησης των εκροών της αμερικανικής οικονομίας την τελευταία χρονική περίοδο.

Παρότι η ανάπτυξη πλησιάζει το 0% το α’ τρίμηνο, έπειτα από μεγέθυνση της δραστηριότητας στο 3%, τα IRDs δεν δικαιολογούν χαμηλότερα επίπεδα.

Στην πραγματικότητα, η επιβράδυνση της ανάπτυξης υποδηλώνει ότι τα αμερικανικά επιτόκια θα πρέπει να αυξηθούν.

Εναλλακτικά, η οικονομία των ΗΠΑ έχει υποαποδώσει.

Ως εκ τούτου, πρέπει να σημειώσει καλύτερες επιδόσεις τα επόμενα τρίμηνα για να δικαιολογούνται τα χαμηλά επιτόκια και το ασθενέστερο δολάριο.

Όποια και είναι η έκβαση, το οικονομικό μοντέλο για την ανάκαμψη στη μετα-κορωνοϊό εποχή πρέπει να τύχει προσεκτικής εξέτασης, καθώς, όπως εύλογα αναμένεται, θα επηρεάσει τόσο την αγορά συναλλάγματος γενικότερα όσο και την πορεία που θα διαγράψει το δολάριο.

Έως τότε η κυριαρχία των χρηματαγορών επί της αγοράς συναλλάγματος θα συνεχιστεί, εκτιμά η BofA.

Σε κάθε περίπτωση, εάν κάποιος επενδυτής δεν θέλει να τοποθετηθεί στη χειραγωγούμενη από τη Fed Wall Street, η αγορά συναλλάγματος είναι μια καλή επιλογή.

Η απόκτηση συναλλάγματος μετά τα τέλη Μαρτίου συνέπεσε με το bear market rally στη Wall Street.

Μάλιστα, τοποθετήσεις τέτοιου είδους ενείχαν μεγάλους κινδύνους, εν αναμονή της χάραξης νομισματικής πολιτικής από την ομοσπονδιακής τράπεζας των ΗΠΑ, που είχε ως σκοπό να σταθεροποιήσεις τις αγορές.

Σύμφωνα με την BofA, τα θεμελιώδη δεν έχουν πια καμία σημασία.

Η αγορά συναλλάγματος χτυπήθηκε λόγω Fed, με τον δείκτη-βαρόμετρο της αμερικανικής χρηματαγοράς S&P 500 να αποτελεί καταλύτη εξελίξεων τις τελευταίες δέκα εβδομάδες.

Αυτός αποτέλεσε πρωτόγνωρος και αντιαισθητικός τρόπος διαπραγμάτευσης για την αγορά συναλλάγματος, καθώς μακροοικονομικοί παράγοντες που σχετίζονται με τον οικονομικό κύκλο σταμάτησαν να επενεργούν σχετικά.

Εντέλει, οι ισοτιμίες χαλάρωσαν καθώς σιγά σιγά οι συνθήκες άρχισαν να εξομαλύνονται.

Απουσία σημαντικής χαμηλής κυκλικής απόδοσης στις ΗΠΑ, η BofA δηλώνει δυσκολία να εξορθολογίσει την πτωτική προοπτική του δολαρίου.

Ως εκ τούτου, αναμένει ανάκαμψη σε μεσοπρόθεσμο ορίζοντα, παρότι θα υπάρξει νέα διάχυση ρευστότητας.

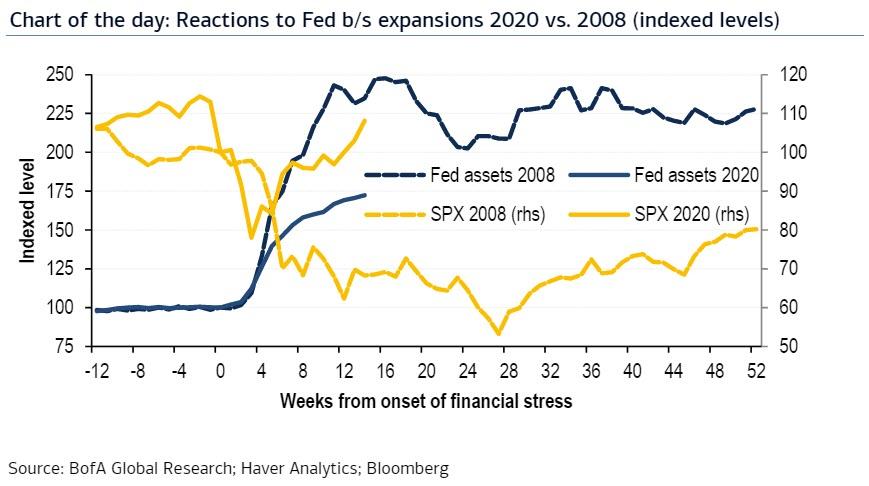

Ο Covid-19 προκάλεσε μια κολοσσιαία «απάντηση» στο πεδίο της νομισματικής πολιτικής.

Αλλά σε σχέση με τη χρηματοπιστωτική κρίση του 2008, η Fed ενήργησε διαφορετικά.

Το 2008 ο ισολογισμός της επεκτάθηκε x2,5 φορές, ενώ χρειάστηκαν έξι μήνες για τη σταθεροποίηση της κατάστασης.

Πίσω στο παρόν, η Fed έχει αυξήσει τον ισολογισμό της κατά 1,75 φορές, με τον S&P 500 να χρειάζεται μόλις 10 εβδομάδες για να σημειώσει άνοδο 40%.

Άρα, οι ενέργειές της στο τώρα αποδείχθηκαν αποτελεσματικότερες.

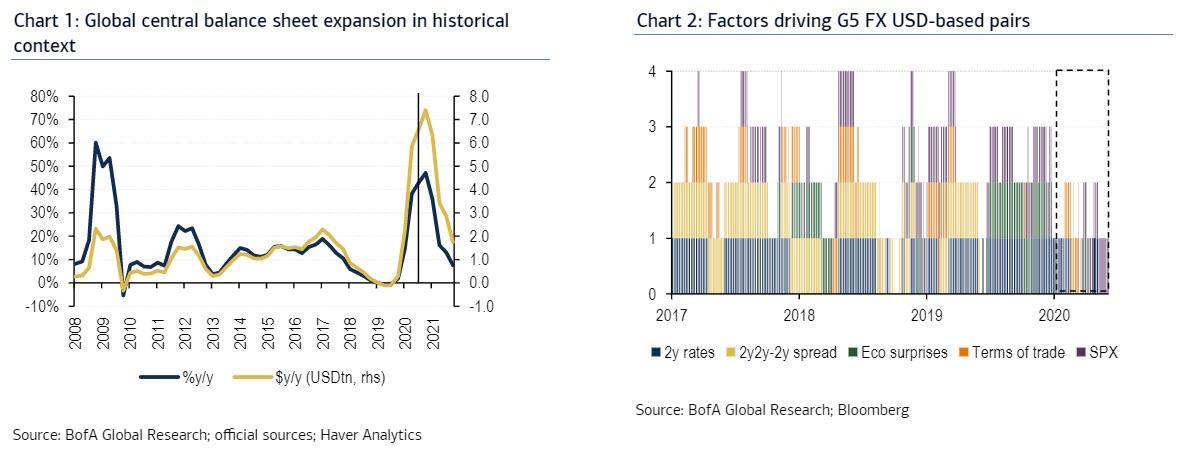

Βάσει των εκτιμήσεων της BofA, τελικά ο ισολογισμός της Fed θα επεκταθεί κατά 7 τρισεκατομμύρια δολάρια, σε ετήσια βάση, πλημμυρίζοντας τον κόσμο με ρευστότητα.

Είναι σαφές πως υπάρχουν παράγοντες που πρέπει να ληφθούν υπόψη.

Η επέκταση της Fed, σε όρους δολαρίου, ήταν μεγαλύτερη:

3 τρισεκατομμύρια δολάρια, έναντι 1,3 τρισεκατομμύριο δολάρια το 2008.

Δεύτερον, αυτή τη φορά η δημοσιονομική επέκταση των ΗΠΑ ήταν πολύ επιθετική.

Και τρίτον, ενώ το χρηματοπιστωτικό σύστημα τελούσε υπό υπαρξιακή απειλή το 2008, μέχρι στιγμής αυτό το ενδεχόμενο δεν υφίσταται.

Ως εκ τούτου, η παρούσα αντίδραση μοιάζει με ένα άλμα πίστης, που ενέχει όμως κινδύνους φερεγγυότητας.

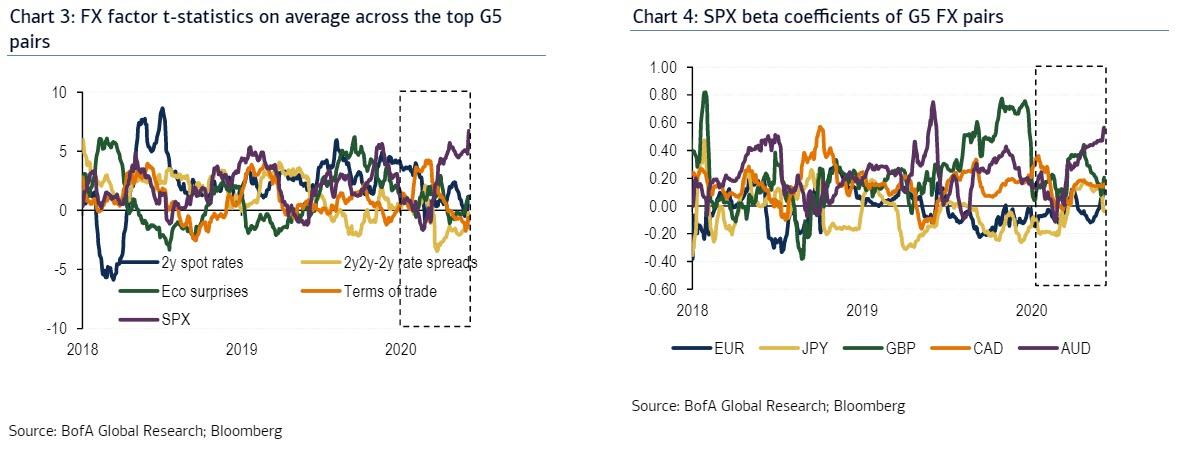

Τελικά, η κυριαρχία των μετοχών θα εξασθενίσει και η αγορά συναλλάγματος θα αντανακλά σύντομα τα μακροοικονομικά θεμελιώδη.

Ο συντελεστής beta στα IDR έχει ήδη αρχίσει να παίζει τον ρόλο του.

Αυτό αφορά και τις κυριότερες συναλλαγματικές ισοτιμίες για το δολάριο (GBP/USD, USD/CAD και AUD/USD).

Στο βαθμό που τα σχετικά επιτόκια και το δολάριο αντικατοπτρίζουν τον ευρύτερο σχετικό κύκλο ανάπτυξης, αυτό είναι ένα θετικό σημάδι.

www.bankingnews.gr

Η κυριαρχία των χρηματαγορών θα λήξει και η αγορά συναλλάγματος θα αρχίσει να αντικατοπτρίζει και πάλι τα θεμελιώδη μεγέθη της οικονομικής δραστηριότητας στις ΗΠΑ.

Η τρέχουσα πτώση του δολαρίου ΗΠΑ υπολείπεται σε διαφάνεια και δεν αναμένεται να διαρκέσει πολύ, δεδομένης της αύξησης των εκροών της αμερικανικής οικονομίας την τελευταία χρονική περίοδο.

Παρότι η ανάπτυξη πλησιάζει το 0% το α’ τρίμηνο, έπειτα από μεγέθυνση της δραστηριότητας στο 3%, τα IRDs δεν δικαιολογούν χαμηλότερα επίπεδα.

Στην πραγματικότητα, η επιβράδυνση της ανάπτυξης υποδηλώνει ότι τα αμερικανικά επιτόκια θα πρέπει να αυξηθούν.

Εναλλακτικά, η οικονομία των ΗΠΑ έχει υποαποδώσει.

Ως εκ τούτου, πρέπει να σημειώσει καλύτερες επιδόσεις τα επόμενα τρίμηνα για να δικαιολογούνται τα χαμηλά επιτόκια και το ασθενέστερο δολάριο.

Όποια και είναι η έκβαση, το οικονομικό μοντέλο για την ανάκαμψη στη μετα-κορωνοϊό εποχή πρέπει να τύχει προσεκτικής εξέτασης, καθώς, όπως εύλογα αναμένεται, θα επηρεάσει τόσο την αγορά συναλλάγματος γενικότερα όσο και την πορεία που θα διαγράψει το δολάριο.

Έως τότε η κυριαρχία των χρηματαγορών επί της αγοράς συναλλάγματος θα συνεχιστεί, εκτιμά η BofA.

Σε κάθε περίπτωση, εάν κάποιος επενδυτής δεν θέλει να τοποθετηθεί στη χειραγωγούμενη από τη Fed Wall Street, η αγορά συναλλάγματος είναι μια καλή επιλογή.

Η απόκτηση συναλλάγματος μετά τα τέλη Μαρτίου συνέπεσε με το bear market rally στη Wall Street.

Μάλιστα, τοποθετήσεις τέτοιου είδους ενείχαν μεγάλους κινδύνους, εν αναμονή της χάραξης νομισματικής πολιτικής από την ομοσπονδιακής τράπεζας των ΗΠΑ, που είχε ως σκοπό να σταθεροποιήσεις τις αγορές.

Σύμφωνα με την BofA, τα θεμελιώδη δεν έχουν πια καμία σημασία.

Η αγορά συναλλάγματος χτυπήθηκε λόγω Fed, με τον δείκτη-βαρόμετρο της αμερικανικής χρηματαγοράς S&P 500 να αποτελεί καταλύτη εξελίξεων τις τελευταίες δέκα εβδομάδες.

Αυτός αποτέλεσε πρωτόγνωρος και αντιαισθητικός τρόπος διαπραγμάτευσης για την αγορά συναλλάγματος, καθώς μακροοικονομικοί παράγοντες που σχετίζονται με τον οικονομικό κύκλο σταμάτησαν να επενεργούν σχετικά.

Εντέλει, οι ισοτιμίες χαλάρωσαν καθώς σιγά σιγά οι συνθήκες άρχισαν να εξομαλύνονται.

Απουσία σημαντικής χαμηλής κυκλικής απόδοσης στις ΗΠΑ, η BofA δηλώνει δυσκολία να εξορθολογίσει την πτωτική προοπτική του δολαρίου.

Ως εκ τούτου, αναμένει ανάκαμψη σε μεσοπρόθεσμο ορίζοντα, παρότι θα υπάρξει νέα διάχυση ρευστότητας.

Ο Covid-19 προκάλεσε μια κολοσσιαία «απάντηση» στο πεδίο της νομισματικής πολιτικής.

Αλλά σε σχέση με τη χρηματοπιστωτική κρίση του 2008, η Fed ενήργησε διαφορετικά.

Το 2008 ο ισολογισμός της επεκτάθηκε x2,5 φορές, ενώ χρειάστηκαν έξι μήνες για τη σταθεροποίηση της κατάστασης.

Πίσω στο παρόν, η Fed έχει αυξήσει τον ισολογισμό της κατά 1,75 φορές, με τον S&P 500 να χρειάζεται μόλις 10 εβδομάδες για να σημειώσει άνοδο 40%.

Άρα, οι ενέργειές της στο τώρα αποδείχθηκαν αποτελεσματικότερες.

Βάσει των εκτιμήσεων της BofA, τελικά ο ισολογισμός της Fed θα επεκταθεί κατά 7 τρισεκατομμύρια δολάρια, σε ετήσια βάση, πλημμυρίζοντας τον κόσμο με ρευστότητα.

Είναι σαφές πως υπάρχουν παράγοντες που πρέπει να ληφθούν υπόψη.

Η επέκταση της Fed, σε όρους δολαρίου, ήταν μεγαλύτερη:

3 τρισεκατομμύρια δολάρια, έναντι 1,3 τρισεκατομμύριο δολάρια το 2008.

Δεύτερον, αυτή τη φορά η δημοσιονομική επέκταση των ΗΠΑ ήταν πολύ επιθετική.

Και τρίτον, ενώ το χρηματοπιστωτικό σύστημα τελούσε υπό υπαρξιακή απειλή το 2008, μέχρι στιγμής αυτό το ενδεχόμενο δεν υφίσταται.

Ως εκ τούτου, η παρούσα αντίδραση μοιάζει με ένα άλμα πίστης, που ενέχει όμως κινδύνους φερεγγυότητας.

Τελικά, η κυριαρχία των μετοχών θα εξασθενίσει και η αγορά συναλλάγματος θα αντανακλά σύντομα τα μακροοικονομικά θεμελιώδη.

Ο συντελεστής beta στα IDR έχει ήδη αρχίσει να παίζει τον ρόλο του.

Αυτό αφορά και τις κυριότερες συναλλαγματικές ισοτιμίες για το δολάριο (GBP/USD, USD/CAD και AUD/USD).

Στο βαθμό που τα σχετικά επιτόκια και το δολάριο αντικατοπτρίζουν τον ευρύτερο σχετικό κύκλο ανάπτυξης, αυτό είναι ένα θετικό σημάδι.

www.bankingnews.gr

Σχόλια αναγνωστών