Μετά από έντεκα χρόνια σχεδόν αδιάλειπτης χρήσης της ποσοτικής χαλάρωσης QE, οι κεντρικές τράπεζες συνεχίζουν να δρουν πιο επιθετικά απέναντι σε ένα μαζικά μοχλευμένο παγκόσμιο χρηματοπιστωτικό σύστημα.

Μπορεί το εύκολο χρήμα της ποσοτικής χαλάρωσης να δώσει τα χρηματιστήρια ή απλά θα αγοράσει περισσότερη στασιμότητα;

Στο ερώτημα αυτό επιχειρεί να απαντήσει το αυστριακό ινστιτούτο σκέψης Mises Institute.

Μετά από έντεκα χρόνια σχεδόν αδιάλειπτης χρήσης της ποσοτικής χαλάρωσης QE, οι κεντρικές τράπεζες συνεχίζουν να δρουν πιο επιθετικά απέναντι σε ένα μαζικά μοχλευμένο παγκόσμιο χρηματοπιστωτικό σύστημα.

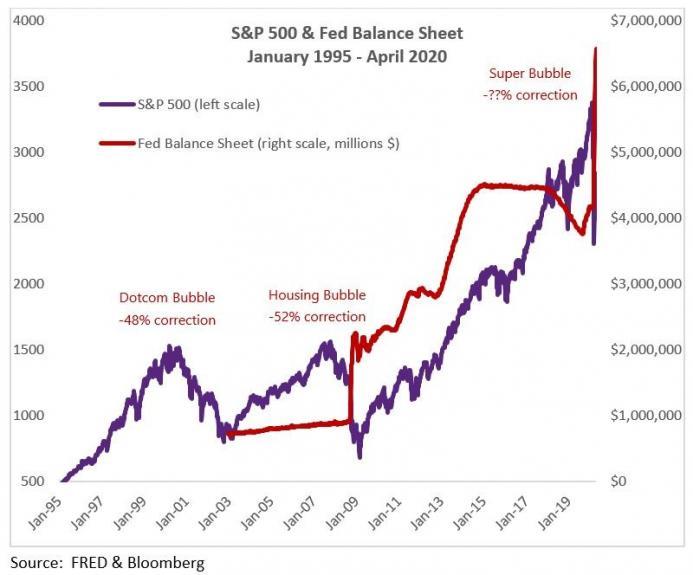

Η τεράστια κλίμακα του ακραίου ράλι των μετοχών (μεγαλύτερη από το άθροισμα της ανόδου των μετοχών νέας τεχνολογίας dotcom και της φούσκας της στέγασης) επισκιάζεται από το μέγεθος του πειράματος νομισματικής πολιτικής.

Αντί να ωθήσουν τις οικονομίες και να αυξήσουν τα κέρδη, το κύριο αποτέλεσμα των μη ορθόδοξων προγραμμάτων ποσοτικής χαλάρωσης (QE) των κεντρικών τραπεζών ήταν να υποστηρίξουν, και να επεκτείνουν περαιτέρω, το φουσκωμένο και εύθραυστο πλέγμα χρέους και να δημιουργήσουν πληθώρα περιουσιακών στοιχείων ευαίσθητων στα επιτόκια όπως οι χρηματιστηριακές αγορές και ακίνητα, τροφοδοτώντας το μεγαλύτερο χάσμα πλούτου από τη δεκαετία του 1920.

Πως το επιτυγχάνουν αυτό μειώνοντας την τιμή του κινδύνου. Τεχνητά χαμηλά επιτόκια ενθαρρύνουν τη μη παραγωγική συσσώρευση και συντήρηση χρέους και διοχετεύουν χρήματα από ασφαλή περιουσιακά στοιχεία (μέσω μηδενικών ή αρνητικών αποδόσεων) σε περιουσιακά στοιχεία υψηλότερου κινδύνου.

Η ποσοτική χαλάρωση ή QE, έχει οδηγεί σε κακές επενδύσεις και υπερβολική ανάληψη κινδύνων.

Δεν αποτελεί έκπληξη το γεγονός ότι το εξαιρετικά εύκολο χρήμα των τελευταίων δώδεκα ετών έχει εκτινάξει το παγκόσμιο χρέος στο ιστορικό υψηλό του 322% του ΑΕΠ ή 40 μονάδες υψηλότερο από ότι το 2007, σύμφωνα με το Παγκόσμιο Χρηματοπιστωτικό Ινστιτούτο τον Απριλίο 2020.

«Το μέγεθος, η ταχύτητα και το εύρος του τελευταίου κύματος χρέους θα πρέπει να μας απασχολεί όλους», δήλωσε ο πρόεδρος της Παγκόσμιας Τράπεζας David Mappass.

Ποτέ στην ιστορία δεν έχει καταγραφεί τέτοιας κλίμακας αύξηση στο δημόσιο όσο και ιδιωτικό χρέος στο μεγαλύτερο μέρος του κόσμου, προειδοποιεί την Παγκόσμια Τράπεζα.

Εν τω μεταξύ, παρά την αύξηση του πραγματικού ΑΕΠ και τα στάσιμα εταιρικά κέρδη τα τελευταία χρόνια ο δείκτης S&P 500 αυξήθηκε κατά 360% μεταξύ Φεβρουαρίου 2009 και Φεβρουαρίου 2020, παίρνοντας ώθηση από επαναγοράς μετοχών ρεκόρ που χρηματοδοτήθηκαν με υψηλό χρέος.

Ωστόσο, η μείωση των αποδόσεων λόγω της χειραγώγησης των κεντρικών τραπεζών μπορεί να δημιουργήσει πληθώρα περιουσιακών στοιχείων που στηρίζονται στο χρέος μόνο εφόσον υπάρχει δυνατότητα για περισσότερο χρέος.

Η προσπάθεια των κεντρικών τραπεζών για την εκ νέου αύξηση της φούσκας θα αντιμετωπίσει νέα εμπόδια σε αυτή την χρονική περίοδο καθώς αντιμετωπίζει έναν υπερβολικά μεγάλο ιδιωτικό χρέος.

Επιπλέον, τα αντίβαρα της οικονομικής ανάπτυξης (εν μέρει τα αυξημένα QE) μπορεί τελικά να μην καταφέρουν να στηρίξουν τα χρηματιστήρια.

Το χρέος του ιδιωτικού τομέα έχει εξαντληθεί….

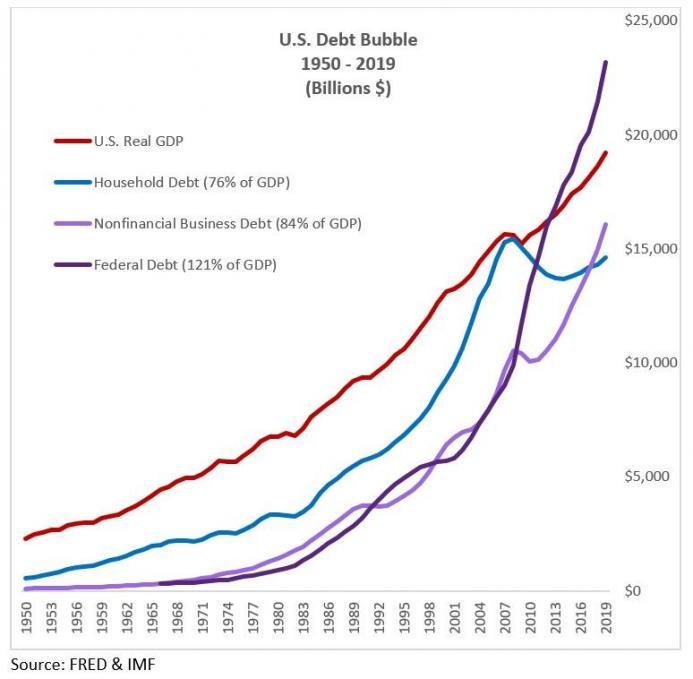

Οι ΗΠΑ δημιούργησαν τα τελευταία χρόνια μεγάλης κλίμακας φούσκες, οι εταιρίες νέας τεχνολογίας, τα στεγαστικά δάνεια κ.α.. Κάθε φούσκα απαιτούσε από τον ιδιωτικό τομέα να φορτώνεται με χρέος.

Το χρέος των αμερικανικών νοικοκυριών είχε αυξηθεί στο 100% του ΑΕΠ όταν ξέσπασε η φούσκα του 2008 και, πριν από τη συρρίκνωση του πρώτου τριμήνου (Q1) του τρέχοντος έτους, το χρέος των νοικοκυριών των ΗΠΑ εξακολουθεί να είναι 76% του ΑΕΠ.

Στη μέση της ύφεσης του 2001, ο Paul Krugman προέτρεψε «Για να το καταπολεμήσει αυτό, η Fed χρειάζεται κάτι περισσότερο. Χρειάζεται αύξηση των δαπανών των νοικοκυριών για να αντισταθμίσει τις καθαρές επιχειρηματικές επενδύσεις.

Και για να το κάνει αυτό, όπως το έθεσε ο Paul McCulley της PIMCO, ο Alan Greenspan πρέπει να δημιουργήσει μια φούσκα κατοικιών για να αντικαταστήσει τη φούσκα NASDAQ»

Ακολουθώντας την πρόταση του Krugman, για να αντικατασταθεί η μια φούσκα με μια άλλη… φορτώθηκε χρέος ο ιδιωτικός τομέας.

Το μη χρηματοοικονομικό εταιρικό χρέος αυξήθηκε σχεδόν κατά 70% την τελευταία δεκαετία και το συνολικό μη χρηματοοικονομικό χρέος των επιχειρήσεων ανέρχεται στο 84% του ΑΕΠ των ΗΠΑ.

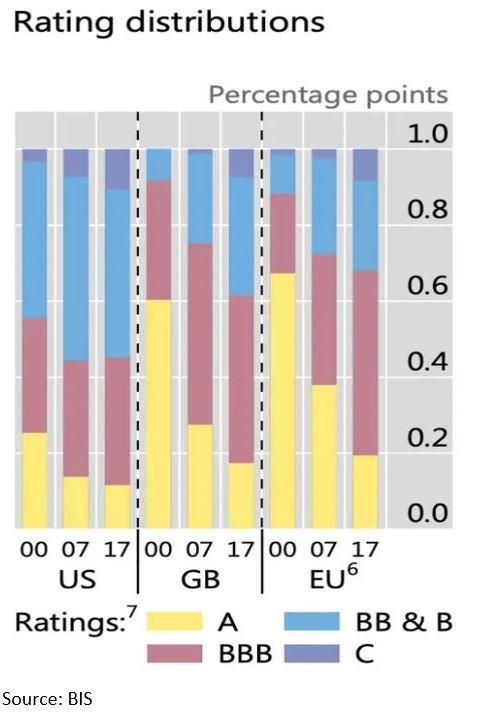

Τόσο το Διεθνές Νομισματικό Ταμείο (ΔΝΤ) όσο και το Γραφείο Βιομηχανίας και Ασφάλειας (BIS) εκτιμούν ότι περίπου το ήμισυ του εταιρικού χρέους των ΗΠΑ είναι τώρα κερδοσκοπικού βαθμού δηλαδή junk bond.

Για πρώτη φορά, το χρέος με βαθμολογία BBB αντιπροσωπεύει το μεγαλύτερο μέρος του χρέους επενδυτικού βαθμού.

Συμβάλλοντας στην υποβάθμιση της ποιότητας, ένα μεγάλο μέρος των 4 τρισεκατομμυρίων δολαρίων στο νέο εταιρικό χρέος που συσσωρεύτηκε την τελευταία δεκαετία χρησιμοποιήθηκε για τη ανάληψη χρηματοοικονομικού κινδύνου, για τη χρηματοδότηση επαναγοράς μετοχών και μερισμάτων.

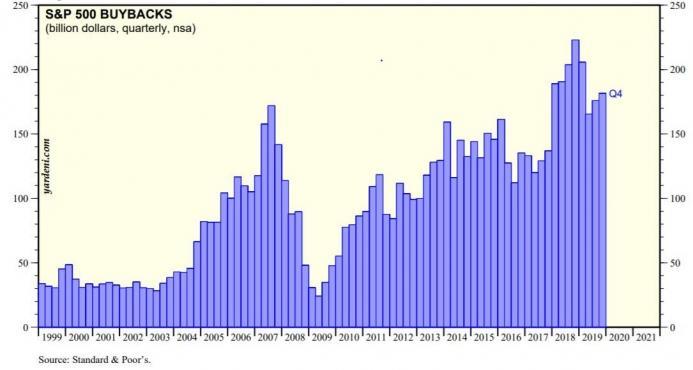

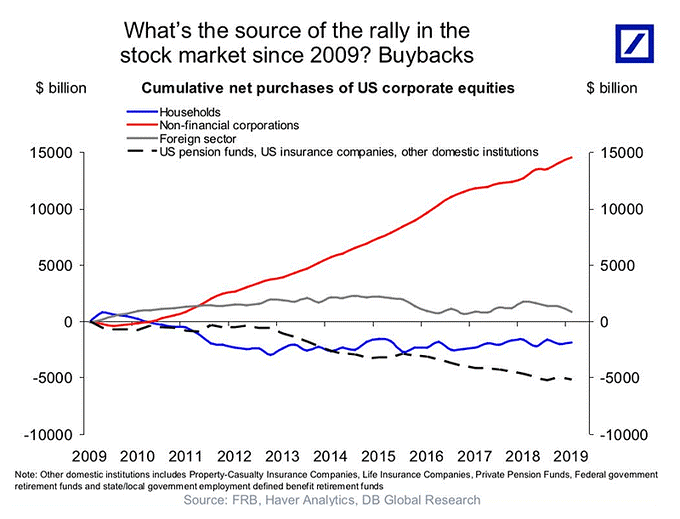

Μόνο για τον χρηματιστηριακό δείκτη S&P 500 δαπανήθηκαν περισσότερα από 5,4 τρισεκατομμύρια δολάρια για επαναγορές μετοχών από το 2009 έως το 2019, 50% περισσότερο από ότι και τα τρία προγράμματα QE της ίδιας περιόδου.

Τα μερίσματα στον δείκτη S&P 500 έσπασαν επίσης επίπεδα ρεκόρ, συνολικού ύψους 3,4 τρισεκατομμυρίων δολαρίων κατά την ίδια περίοδο.

Οι πληρωμές σε μερίσματα και επαναγορές μετοχών - σε μεγάλες εταιρείες των ΗΠΑ έχουν αυξηθεί σε επίπεδα ρεκόρ τα τελευταία τρίμηνα και χρηματοδοτούνται συχνά από χρέος, προειδοποίησε το ΔΝΤ στην Παγκόσμια Έκθεση Εταιρικής Σταθερότητας του Οκτωβρίου 2019.

Αντιθέτως οι κεφαλαιουχικές δαπάνες παραμένουν σε χαμηλά επίπεδα.

Με βάση την Yardini το 56% όλων των προγραμμάτων επαναγοράς ιδίων μετοχών χρηματοδοτούνται τώρα από χρέος."

Οι επαναγορές ιδίων μετοχών π.χ. στην Wall Street μέσω προγραμμάτων ποσοτικής χαλάρωσης QE βοήθησαν στην κάλυψη της αδυναμίας του ΑΕΠ, στα εταιρικά κέρδη, στις καταναλωτικές δαπάνες, στις κεφαλαιουχικές δαπάνες και στην παραγωγικότητα.

Ωστόσο, τα υψηλά επίπεδα χρέους, η πανδημική κρίση που ασκεί πίεση στα κέρδη θα επιβραδύνουν την φάση της ανάκαμψης.

Μια παλαιά μελέτη στο περιοδικό Financial Analysts Journal που κάλυψε σαράντα τρία έθνη κατέληξε στο συμπέρασμα ότι οι επαναγορές είναι ένας σημαντικός καταλύτης στην bull market, πιο σημαντικός από την οικονομική ανάπτυξη.

Η έκθεση διαπιστώνει ότι «οι καθαρές επαναγορές ιδίων μετοχών εξηγούν το 80% στις αποδόσεις των χρηματιστηρίων από το 1997».

Για μεγάλο μέρος της τελευταίας δεκαετίας, οι εταιρείες που αγοράζουν τις δικές τους μετοχές αντιπροσωπεύουν όλες τις καθαρές αγορές.

Το συνολικό ποσό των μετοχών που αγοράστηκαν από εταιρείες από την κρίση του 2008 υπερβαίνει ακόμη και τις δαπάνες της Federal Reserve για την αγορά ομολόγων κατά την ίδια περίοδο με μέρος της ποσοτικής χαλάρωσης.

Και οι δύο κινήσεις αύξησαν τις τιμές των περιουσιακών στοιχείων.

Ομοίως, σε ένα άρθρο του New York Times τον Φεβρουάριο του 2019 «αυτό το ράλι των χρηματιστηρίων έχει τα πάντα εκτός από επενδυτές.

Η αύξηση των επαναγορών ιδίων μετοχών αντικατοπτρίζει μια θεμελιώδη μετατόπιση του τρόπου λειτουργίας της αγοράς, ενισχύοντας τη θέση των εταιρειών ως η μεγαλύτερη πηγή ζήτησης για αμερικανικές μετοχές.

Εκτός από τις επιπτώσεις στον πληθωρισμό των τιμών της κολοσσιαίας εταιρικής ζήτησης, οι επαναγορές μετοχών είναι ένα ισχυρό όπλο στην αγορά ταύρων, επειδή μειώνουν τον παρονομαστή στον υπολογισμό των κερδών ανά μετοχή (EPS), ενισχύοντας έτσι τους αριθμούς EPS και αποκρύβοντας την αδύναμη αύξηση του πραγματικού εισοδήματος.

Αν και τα συνολικά εταιρικά κέρδη έχουν παραμείνει στάσιμα από το 2012 αυξάνοντας μόνο 1,6% (με τα προ φόρων κέρδη να μειώνονται στην πραγματικότητα 4,1%), τα κέρδη ανά μετοχή S&P 500 αυξήθηκαν 68% κατά την ίδια περίοδο 2012-19.

Ωστόσο, η κυβέρνηση των ΗΠΑ στρέφεται εναντίων των επαναγορών ιδίων μετοχών με ορισμένους πολιτικούς να θεωρούν ανάλογες πρακτικές μορφές χειραγώγησης των μετοχών.

Ο Επίτροπος της Επιτροπής Κεφαλαιαγοράς των ΗΠΑ μετά από έρευνα σε 385 περιπτώσεις επαναγοράς ιδίων μετοχών για διάστημα δεκαπέντε μήνες ανέφερε:

Στα μισά από τα buybacks που μελετήσαμε, τουλάχιστον ένα στέλεχος πούλησε μετοχές τον μήνα μετά την ανακοίνωση των επαναγορών ιδίων μετοχών.

Έτσι, αμέσως μόλις η εταιρεία πει στην αγορά ότι οι μετοχές είναι φτηνές, τα στελέχη αποφασίζουν συντριπτικά να πουλήσουν.

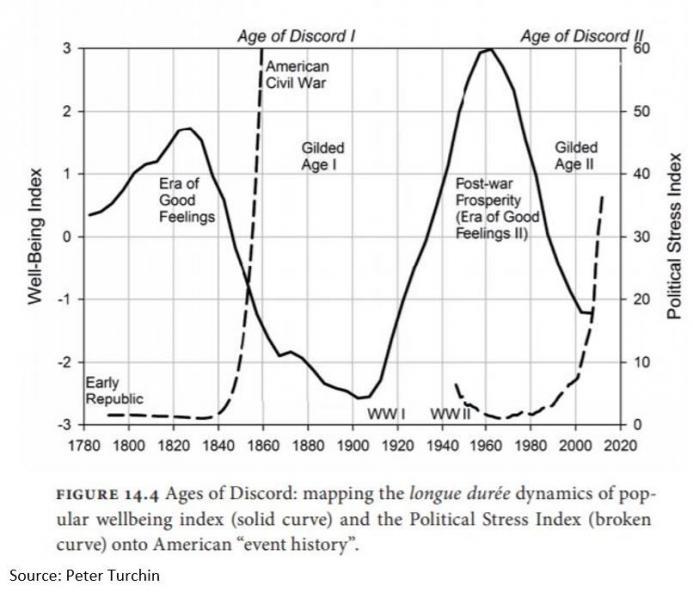

Από το 2007, ο μόνος όμιλος που έχει σημειώσει αύξηση στην καθαρή αξία που αντιστοιχεί στο 10% του πληθυσμού, το οποίο κατέχει το 84% των χρηματιστηριακών αξιών.

Η κλίμακα του χάσματος πλούτου βοήθησε να προωθηθεί ο Δείκτης Πολιτικού stress στο υψηλότερο επίπεδο από τον Εμφύλιο Πόλεμο.

Παρόλο που η εταιρική ζήτηση για μετοχές έχει συμβάλει αποφασιστικά στις δύο τελευταίες φούσκες στο χρηματιστήριο, η επιταχυνόμενη λαϊκιστική δυσαρέσκεια, τα υψηλά επίπεδα κερδοσκοπικού χρέους και οι δυσκολίες στα κέρδη θα οδηγήσουν σε μείωση πλούτου.

Με τα νοικοκυριά και τις επιχειρήσεις να βλέπουν το χρέος τους να εκτινάσσεται, η Fed δεν μπορεί να βασιστεί στα μηδενικά κατασταλτικά επιτόκια για να προκαλέσει πρόσθετη αύξηση της κατανάλωσης που τροφοδοτείται από χρέη, μη παραγωγικές ιδιωτικές επενδύσεις ή νέες επαναγορές.

Δεν υπάρχει αρκετή δυνατότητα να αυξηθεί το χρέος στο ιδιωτικό τομέα για να οδηγήσει στην επόμενη φούσκα

«Η μόνη μεγάλη κατηγορία χρέους που απομένει που είναι αρκετά μεγάλη για να παίξει ρόλο στην οικονομία είναι το δημόσιο χρέος», γράφει ο οικονομολόγος Klajdi Bregu

Η Fed θα κατέχει τα δύο τρίτα της χρηματιστηριακής αγοράς σε ένα χρόνο, προειδοποιεί ο Jim Bianco στο" The Fed's Cure Risks είναι χειρότερο από την ασθένεια "- αλλά δεν θα επανατοποθετηθεί στο χρηματιστήριο.

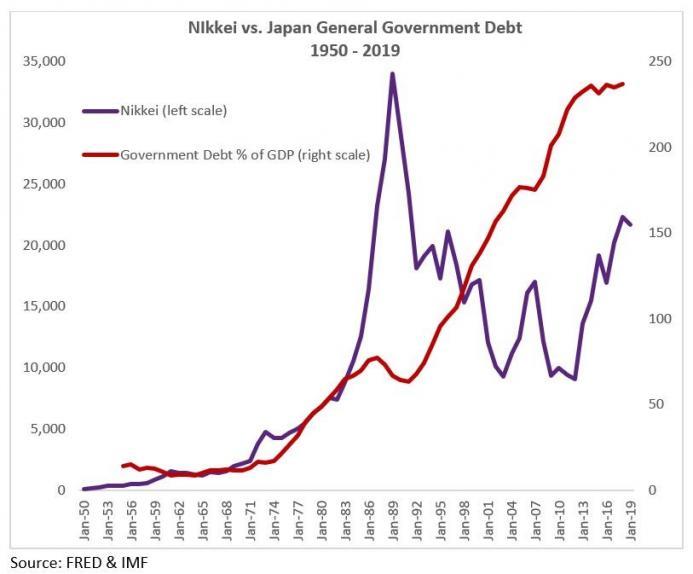

Στην Ιαπωνία, η επέκταση του δημόσιου χρέους για την ανάκαμψη του χρηματιστηρίου ήταν ανεπιτυχής.

Ο Nikkei δεν ανέκτησε ποτέ το υψηλό του 1989, παρόλο που το δημόσιο χρέος της Ιαπωνίας έχει αυξηθεί από 64% σε 237% του ΑΕΠ (το υψηλότερο στον κόσμο) τις τελευταίες τρεις δεκαετίες.

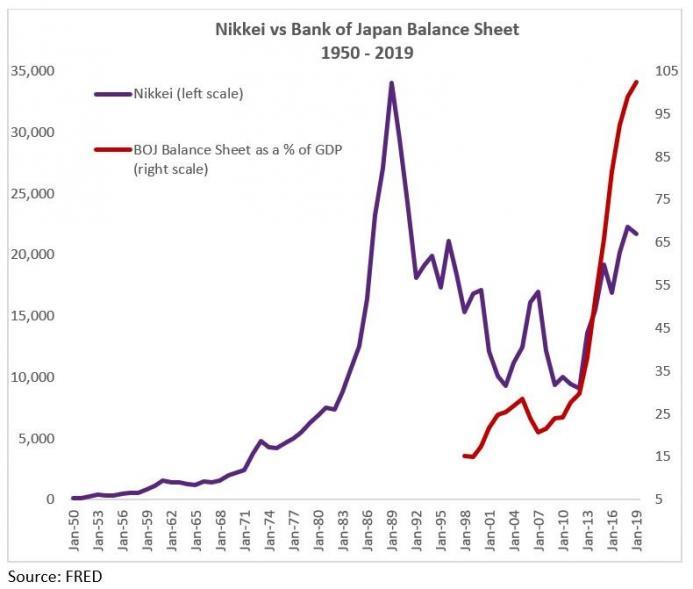

Η Τράπεζα της Ιαπωνίας (BOJ) κατέχει πλέον το 50% της αγοράς ομολόγων της Ιαπωνίας και το 85% των μετοχικών ETFs.

Ακόμη και με επτά χρόνια QE που περιελάμβαναν άμεσες αγορές μετοχών ο χρηματιστηριακός δείκτης Nikkei παρέμεινε πεισματικά 40% κάτω από τα υψηλά του 1989 στα τέλη του 2019.

Οι συνεχείς παρεμβάσεις εκτόξευσαν τον ισολογισμό της Κεντρικής Τράπεζας της Ιαπωνίας κατά σχεδόν 300% μεταξύ 2012 και 2019. είναι τώρα το μέγεθος ολόκληρης της ιαπωνικής οικονομίας.

Ο Ronald Reagan ο Πρώην Πρόεδρος των ΗΠΑ είπε ότι «οι εννέα πιο τρομακτικές λέξεις στην αγγλική γλώσσα είναι:

Είμαι από την κυβέρνηση και είμαι εδώ για να βοηθήσω».

Η κυβέρνηση μπορεί να εκδώσει χρέος για να διανείμει χρήματα, αλλά δεν μπορεί να αναγκάσει τους ανθρώπους να τα ξοδέψουν με τρόπους που βοηθούν την οικονομία.

Οι δαπάνες προσωπικής κατανάλωσης ως ποσοστό του ΑΕΠ ήταν ήδη σταθερές κατά την τελευταία δεκαετία (αφού ανέβηκαν για τριάντα χρόνια).

Και παρά τις σημαντικές αυξήσεις του επιχειρηματικού χρέους, η σταθερή ιδιωτική επένδυση ως μερίδιο της προσφοράς χρήματος (που εκτυπώθηκε για την ενθάρρυνσή της) παραμένει στα χαμηλά επίπεδα κρίσης του 2009.

Αυτό αντικατοπτρίζεται επίσης στις κεφαλαιουχικές δαπάνες ως ποσοστό του ΑΕΠ, οι οποίες δεν ανέκαμψαν τα τελευταία χρόνια.

Το υψηλό δημόσιο χρέος συντηρεί την οικονομική ανάπτυξη.

Μια μελέτη του 2010 από τους Reinhart και Rogoff διαπίστωσε ότι όταν το δημόσιο χρέος υπερβαίνει το 90% του ΑΕΠ, οι ρυθμοί ανάπτυξης μειώνονται 50%.

Ωστόσο, μια έρευνα της Παγκόσμιας Τράπεζας διαπίστωσε ότι το καταστρεπτικό κατώφλι του χρέους είναι χαμηλότερο: κάθε εκατοστιαία μονάδα του δημόσιου χρέους μεγαλύτερη από το 77% του ΑΕΠ κοστίζει 0,0174 εκατοστιαίες μονάδες σε πραγματική ανάπτυξη.

Οι ΗΠΑ διέσχισαν το γκρεμό του 77% το 2009 και ο μέσος ετήσιος ρυθμός αύξησης του πραγματικού ΑΕΠ έκτοτε ήταν σχεδόν 45% χαμηλότερος από ό, τι τα προηγούμενα εξήντα χρόνια, μια περίοδος που περιελάμβανε έντεκα περιόδους ύφεσης.

Η Ιαπωνία διέσχισε το μοιραίο Ρουβίκωνα στο 77% στις αρχές της δεκαετίας του 1990.

Τις τελευταίες δεκαετίες, η αύξηση του πραγματικού ΑΕΠ ήταν κατά μέσο όρο περίπου 80% χαμηλότερη σε σχέση με το παρελθόν.

Η χαμένη δεκαετία της Ιαπωνίας τελικά επεκτάθηκε σε σχεδόν τρεις δεκαετίες ανάπτυξης κάτω του ορίου.

Το δημόσιο χρέος των ΗΠΑ (εξαιρουμένης της μη χρηματοδοτούμενης κοινωνικής ασφάλισης και των υποχρεώσεων Υγείας) πλησιάζει τώρα το 130% του ΑΕΠ, ξεπερνώντας το ρεκόρ του 118% κατά τον Δεύτερο Παγκόσμιο Πόλεμο.

Αυτό το αστρονομικό φορτίο χρέους δεν θα επιβαρύνει μόνο την οικονομική ανάπτυξη αλλά και τις επαναγορές μετοχών, οι οποίες επηρεάζουν καθοριστικά την απόδοση της χρηματιστηριακής αγοράς μόνο εφόσον μπορούν να χρηματοδοτηθούν (με κέρδη ή και χρέος).

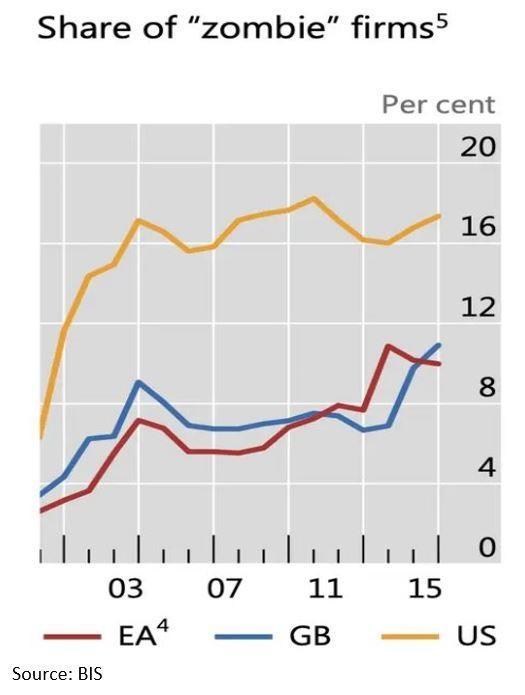

Οι κεντρικές τράπεζες στηρίζουν zombie

Μια εύκολη νομισματική πολιτική που προάγει το χρέος προσθέτει ένα ακόμη βάρος στην οικονομική ανάπτυξη και την παραγωγικότητα: τον πολλαπλασιασμό των εταιριών zombies.

Μια μελέτη του 2018 στην τριμηνιαία αναθεώρηση της Τράπεζας Διεθνών Διακανονισμών BIS διαπίστωσε ότι «τα χαμηλότερα ονομαστικά επιτόκια αυξάνουν τις zombies εταιρίες - παλαιότερα δημόσιες εταιρείες με κέρδη πολύ χαμηλά για να καλύψουν τις πληρωμές τόκων –

Αυτές οι «νεκρές» εταιρείες που θα πρέπει να συνεχίσουν την αναδιάρθρωση ή να πτωχεύσουν διατηρούνται στην ζωή με τεχνικό τρόπο με τα αμετάβλητα επιτόκια και τον συνεχή δανεισμό. Η αύξηση κατά μία εκατοστιαία μονάδα στα μερίδια των εταιριών zombies σε έναν τομέα μειώνει τις κεφαλαιουχικές δαπάνες των εταιρειών που δεν ανήκουν στην κατηγορία zombies κατά περίπου μία εκατοστιαία μονάδα.

Πριν από το σοκ του κορωνοιού, εκτιμάται ότι το 16% των δημοσίων εταιρειών των ΗΠΑ ήταν zombies.

Αυτός ο αριθμός θα αυξηθεί καθώς η Fed εθνικοποιεί τις μεγάλες αγορές εταιρικού χρέους και οι κυβερνητικές πολιτικές υποστηρίζουν οριακές εταιρείες (π.χ. κρατική ιδιοκτησία, πάγωμα εργατικού δυναμικού και έλεγχοι πληρωμών).

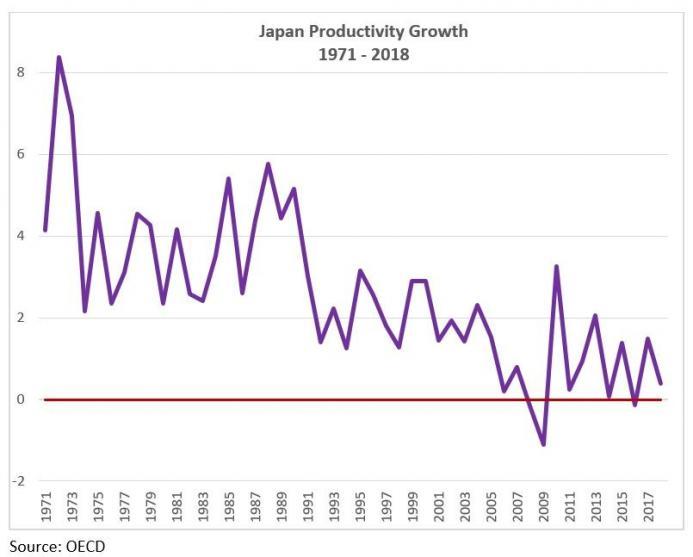

Η μέση παραγωγικότητα των ΗΠΑ κατά την τελευταία δεκαετία ήταν ήδη 58% χαμηλότερη από τις προηγούμενες έξι δεκαετίες. στο τέλος του 2019, είχε πέσει στο χαμηλό της Ιαπωνίας μόλις 1,2%.

Οι αφερέγγυες επιχειρήσεις που απλά συντηρούνται στην ζωή έχουν κατηγορηθεί ως μία από τις αιτίες της οικονομικής στασιμότητας της Ιαπωνίας.

Εκτιμάται ότι «τα δύο τρίτα των εταιρειών του έθνους δεν έχουν αρκετά κέρδη για να πληρώσουν φόρους», συμβάλλοντας στην καθοδική πορεία της παραγωγικότητας και της αύξησης εικονικά του ΑΕΠ.

Το ΑΕΠ της Ιαπωνίας ανά ώρα εργασίας έχει μειωθεί σχεδόν στο 70%, από μέσο όρο έκρηξης 4,2% πριν από τις φούσκες, σε μόλις 1,4% από το 1991.

Το τελευταίο επεισόδιο του δράματος είναι να διπλασιαστεί η ποσοτική χαλάρωση, ελπίζοντας ότι η τεχνητή ζήτηση από το άπειρο QE θα διατηρήσει τα επιτόκια αρκετά χαμηλά για να περιορίσει τυχόν κραχ του ιδιωτικού τομέα και να στηρίξει το χρηματιστήριο, ενώ το χρέος μεταβιβάζεται στα κράτη που είναι ο μεγαλύτερος οφειλέτης του κόσμου.

Ωστόσο, το υψηλό δημόσιο χρέος, που σημειώθηκε από τα μονοπώλια της ποσοτικής χαλάρωσης δεν θα σώσουν τα χρηματιστήρια.

Θα εντείνουν την οικονομική στασιμότητα και θα διαιωνίσουν τον φαύλο κύκλο που απαιτεί όλο και περισσότερη παρέμβαση, χρέος και εκτύπωση χρήματος για να συντηρηθεί αυτό το σαθρό οικονομικό καθεστώς.

Αντί για περισσότερη κοινωνικοποίηση της οικονομίας, χρειαζόμαστε πιο καθαρές και κυρίως πιο ελεύθερες αγορές.

Η κεντρικά προγραμματισμένη συντήρηση των επιτοκίων στο μηδέν απλά αποτρέπει να σκάσουν οι φούσκες.

Το εμπάργκο σε θέματα διάσωσης που αφορούν ηθικούς κινδύνους και εμποδίζουν την παραγωγική αναδιάταξη στην εργασία.

Συρρίκνωση των δημοσίων δαπανών έναντι αυξήσεων στον ιδιωτικό τομέα.

Να αποριφθούν οι ακραίες στρεβλώσεις και παρεμβάσεις στις αγορές χρέους.

Αν και αυτές οι αλλαγές αρχικά θα ήταν οδυνηρές, θα οδηγούσαν σε αναγέννηση και σε μια πραγματική έκρηξη.

Η τρέχουσα πορεία οδηγεί σε μια θνησιγενή στασιμότητα καθώς οι κεντρικές τράπεζες μολύνουν τις οικονομίες.

Στην Ιαπωνία ο δείκτης Nikkei αυξήθηκε 360% μεταξύ 1982-1989 και στη συνέχεια μειώθηκε 73% για είκοσι τρία χρόνια.

Ακόμη και με την Κεντρική Τράπεζα της Ιαπωνίας να αγοράζει το 5% της ιαπωνικής χρηματιστηριακής αγοράς, η Nikkei βρίσκεται στο ίδιο επίπεδο που ήταν το 1996, δηλαδή 40% κάτω από τα υψηλά τους.

Οι ΗΠΑ έχουν την φούσκα του 2019 για να ανταγωνιστούν την Ιαπωνία το 1989 και ακολουθούν την ίδια συνταγή με χρήματα από το μονοπώλιο των κεντρικών τραπεζών για να προσπαθήσουν να σώσουν χρηματιστήρια και οικονομία, αλλά αναμένουν διαφορετικό αποτέλεσμα.

Η Fed ρυθμίζει την οικονομία και το χρηματιστήριο εισέρχεται σε μια περίοδο χαμένης «δεκαετίας».

www.bankingnews.gr

Στο ερώτημα αυτό επιχειρεί να απαντήσει το αυστριακό ινστιτούτο σκέψης Mises Institute.

Μετά από έντεκα χρόνια σχεδόν αδιάλειπτης χρήσης της ποσοτικής χαλάρωσης QE, οι κεντρικές τράπεζες συνεχίζουν να δρουν πιο επιθετικά απέναντι σε ένα μαζικά μοχλευμένο παγκόσμιο χρηματοπιστωτικό σύστημα.

Η τεράστια κλίμακα του ακραίου ράλι των μετοχών (μεγαλύτερη από το άθροισμα της ανόδου των μετοχών νέας τεχνολογίας dotcom και της φούσκας της στέγασης) επισκιάζεται από το μέγεθος του πειράματος νομισματικής πολιτικής.

Αντί να ωθήσουν τις οικονομίες και να αυξήσουν τα κέρδη, το κύριο αποτέλεσμα των μη ορθόδοξων προγραμμάτων ποσοτικής χαλάρωσης (QE) των κεντρικών τραπεζών ήταν να υποστηρίξουν, και να επεκτείνουν περαιτέρω, το φουσκωμένο και εύθραυστο πλέγμα χρέους και να δημιουργήσουν πληθώρα περιουσιακών στοιχείων ευαίσθητων στα επιτόκια όπως οι χρηματιστηριακές αγορές και ακίνητα, τροφοδοτώντας το μεγαλύτερο χάσμα πλούτου από τη δεκαετία του 1920.

Πως το επιτυγχάνουν αυτό μειώνοντας την τιμή του κινδύνου. Τεχνητά χαμηλά επιτόκια ενθαρρύνουν τη μη παραγωγική συσσώρευση και συντήρηση χρέους και διοχετεύουν χρήματα από ασφαλή περιουσιακά στοιχεία (μέσω μηδενικών ή αρνητικών αποδόσεων) σε περιουσιακά στοιχεία υψηλότερου κινδύνου.

Η ποσοτική χαλάρωση ή QE, έχει οδηγεί σε κακές επενδύσεις και υπερβολική ανάληψη κινδύνων.

Δεν αποτελεί έκπληξη το γεγονός ότι το εξαιρετικά εύκολο χρήμα των τελευταίων δώδεκα ετών έχει εκτινάξει το παγκόσμιο χρέος στο ιστορικό υψηλό του 322% του ΑΕΠ ή 40 μονάδες υψηλότερο από ότι το 2007, σύμφωνα με το Παγκόσμιο Χρηματοπιστωτικό Ινστιτούτο τον Απριλίο 2020.

«Το μέγεθος, η ταχύτητα και το εύρος του τελευταίου κύματος χρέους θα πρέπει να μας απασχολεί όλους», δήλωσε ο πρόεδρος της Παγκόσμιας Τράπεζας David Mappass.

Ποτέ στην ιστορία δεν έχει καταγραφεί τέτοιας κλίμακας αύξηση στο δημόσιο όσο και ιδιωτικό χρέος στο μεγαλύτερο μέρος του κόσμου, προειδοποιεί την Παγκόσμια Τράπεζα.

Εν τω μεταξύ, παρά την αύξηση του πραγματικού ΑΕΠ και τα στάσιμα εταιρικά κέρδη τα τελευταία χρόνια ο δείκτης S&P 500 αυξήθηκε κατά 360% μεταξύ Φεβρουαρίου 2009 και Φεβρουαρίου 2020, παίρνοντας ώθηση από επαναγοράς μετοχών ρεκόρ που χρηματοδοτήθηκαν με υψηλό χρέος.

Ωστόσο, η μείωση των αποδόσεων λόγω της χειραγώγησης των κεντρικών τραπεζών μπορεί να δημιουργήσει πληθώρα περιουσιακών στοιχείων που στηρίζονται στο χρέος μόνο εφόσον υπάρχει δυνατότητα για περισσότερο χρέος.

Η προσπάθεια των κεντρικών τραπεζών για την εκ νέου αύξηση της φούσκας θα αντιμετωπίσει νέα εμπόδια σε αυτή την χρονική περίοδο καθώς αντιμετωπίζει έναν υπερβολικά μεγάλο ιδιωτικό χρέος.

Επιπλέον, τα αντίβαρα της οικονομικής ανάπτυξης (εν μέρει τα αυξημένα QE) μπορεί τελικά να μην καταφέρουν να στηρίξουν τα χρηματιστήρια.

Το χρέος του ιδιωτικού τομέα έχει εξαντληθεί….

Οι ΗΠΑ δημιούργησαν τα τελευταία χρόνια μεγάλης κλίμακας φούσκες, οι εταιρίες νέας τεχνολογίας, τα στεγαστικά δάνεια κ.α.. Κάθε φούσκα απαιτούσε από τον ιδιωτικό τομέα να φορτώνεται με χρέος.

Το χρέος των αμερικανικών νοικοκυριών είχε αυξηθεί στο 100% του ΑΕΠ όταν ξέσπασε η φούσκα του 2008 και, πριν από τη συρρίκνωση του πρώτου τριμήνου (Q1) του τρέχοντος έτους, το χρέος των νοικοκυριών των ΗΠΑ εξακολουθεί να είναι 76% του ΑΕΠ.

Στη μέση της ύφεσης του 2001, ο Paul Krugman προέτρεψε «Για να το καταπολεμήσει αυτό, η Fed χρειάζεται κάτι περισσότερο. Χρειάζεται αύξηση των δαπανών των νοικοκυριών για να αντισταθμίσει τις καθαρές επιχειρηματικές επενδύσεις.

Και για να το κάνει αυτό, όπως το έθεσε ο Paul McCulley της PIMCO, ο Alan Greenspan πρέπει να δημιουργήσει μια φούσκα κατοικιών για να αντικαταστήσει τη φούσκα NASDAQ»

Ακολουθώντας την πρόταση του Krugman, για να αντικατασταθεί η μια φούσκα με μια άλλη… φορτώθηκε χρέος ο ιδιωτικός τομέας.

Το μη χρηματοοικονομικό εταιρικό χρέος αυξήθηκε σχεδόν κατά 70% την τελευταία δεκαετία και το συνολικό μη χρηματοοικονομικό χρέος των επιχειρήσεων ανέρχεται στο 84% του ΑΕΠ των ΗΠΑ.

Τόσο το Διεθνές Νομισματικό Ταμείο (ΔΝΤ) όσο και το Γραφείο Βιομηχανίας και Ασφάλειας (BIS) εκτιμούν ότι περίπου το ήμισυ του εταιρικού χρέους των ΗΠΑ είναι τώρα κερδοσκοπικού βαθμού δηλαδή junk bond.

Για πρώτη φορά, το χρέος με βαθμολογία BBB αντιπροσωπεύει το μεγαλύτερο μέρος του χρέους επενδυτικού βαθμού.

Συμβάλλοντας στην υποβάθμιση της ποιότητας, ένα μεγάλο μέρος των 4 τρισεκατομμυρίων δολαρίων στο νέο εταιρικό χρέος που συσσωρεύτηκε την τελευταία δεκαετία χρησιμοποιήθηκε για τη ανάληψη χρηματοοικονομικού κινδύνου, για τη χρηματοδότηση επαναγοράς μετοχών και μερισμάτων.

Μόνο για τον χρηματιστηριακό δείκτη S&P 500 δαπανήθηκαν περισσότερα από 5,4 τρισεκατομμύρια δολάρια για επαναγορές μετοχών από το 2009 έως το 2019, 50% περισσότερο από ότι και τα τρία προγράμματα QE της ίδιας περιόδου.

Τα μερίσματα στον δείκτη S&P 500 έσπασαν επίσης επίπεδα ρεκόρ, συνολικού ύψους 3,4 τρισεκατομμυρίων δολαρίων κατά την ίδια περίοδο.

Οι πληρωμές σε μερίσματα και επαναγορές μετοχών - σε μεγάλες εταιρείες των ΗΠΑ έχουν αυξηθεί σε επίπεδα ρεκόρ τα τελευταία τρίμηνα και χρηματοδοτούνται συχνά από χρέος, προειδοποίησε το ΔΝΤ στην Παγκόσμια Έκθεση Εταιρικής Σταθερότητας του Οκτωβρίου 2019.

Αντιθέτως οι κεφαλαιουχικές δαπάνες παραμένουν σε χαμηλά επίπεδα.

Με βάση την Yardini το 56% όλων των προγραμμάτων επαναγοράς ιδίων μετοχών χρηματοδοτούνται τώρα από χρέος."

Οι επαναγορές ιδίων μετοχών π.χ. στην Wall Street μέσω προγραμμάτων ποσοτικής χαλάρωσης QE βοήθησαν στην κάλυψη της αδυναμίας του ΑΕΠ, στα εταιρικά κέρδη, στις καταναλωτικές δαπάνες, στις κεφαλαιουχικές δαπάνες και στην παραγωγικότητα.

Ωστόσο, τα υψηλά επίπεδα χρέους, η πανδημική κρίση που ασκεί πίεση στα κέρδη θα επιβραδύνουν την φάση της ανάκαμψης.

Μια παλαιά μελέτη στο περιοδικό Financial Analysts Journal που κάλυψε σαράντα τρία έθνη κατέληξε στο συμπέρασμα ότι οι επαναγορές είναι ένας σημαντικός καταλύτης στην bull market, πιο σημαντικός από την οικονομική ανάπτυξη.

Η έκθεση διαπιστώνει ότι «οι καθαρές επαναγορές ιδίων μετοχών εξηγούν το 80% στις αποδόσεις των χρηματιστηρίων από το 1997».

Για μεγάλο μέρος της τελευταίας δεκαετίας, οι εταιρείες που αγοράζουν τις δικές τους μετοχές αντιπροσωπεύουν όλες τις καθαρές αγορές.

Το συνολικό ποσό των μετοχών που αγοράστηκαν από εταιρείες από την κρίση του 2008 υπερβαίνει ακόμη και τις δαπάνες της Federal Reserve για την αγορά ομολόγων κατά την ίδια περίοδο με μέρος της ποσοτικής χαλάρωσης.

Και οι δύο κινήσεις αύξησαν τις τιμές των περιουσιακών στοιχείων.

Ομοίως, σε ένα άρθρο του New York Times τον Φεβρουάριο του 2019 «αυτό το ράλι των χρηματιστηρίων έχει τα πάντα εκτός από επενδυτές.

Η αύξηση των επαναγορών ιδίων μετοχών αντικατοπτρίζει μια θεμελιώδη μετατόπιση του τρόπου λειτουργίας της αγοράς, ενισχύοντας τη θέση των εταιρειών ως η μεγαλύτερη πηγή ζήτησης για αμερικανικές μετοχές.

Εκτός από τις επιπτώσεις στον πληθωρισμό των τιμών της κολοσσιαίας εταιρικής ζήτησης, οι επαναγορές μετοχών είναι ένα ισχυρό όπλο στην αγορά ταύρων, επειδή μειώνουν τον παρονομαστή στον υπολογισμό των κερδών ανά μετοχή (EPS), ενισχύοντας έτσι τους αριθμούς EPS και αποκρύβοντας την αδύναμη αύξηση του πραγματικού εισοδήματος.

Αν και τα συνολικά εταιρικά κέρδη έχουν παραμείνει στάσιμα από το 2012 αυξάνοντας μόνο 1,6% (με τα προ φόρων κέρδη να μειώνονται στην πραγματικότητα 4,1%), τα κέρδη ανά μετοχή S&P 500 αυξήθηκαν 68% κατά την ίδια περίοδο 2012-19.

Ωστόσο, η κυβέρνηση των ΗΠΑ στρέφεται εναντίων των επαναγορών ιδίων μετοχών με ορισμένους πολιτικούς να θεωρούν ανάλογες πρακτικές μορφές χειραγώγησης των μετοχών.

Ο Επίτροπος της Επιτροπής Κεφαλαιαγοράς των ΗΠΑ μετά από έρευνα σε 385 περιπτώσεις επαναγοράς ιδίων μετοχών για διάστημα δεκαπέντε μήνες ανέφερε:

Στα μισά από τα buybacks που μελετήσαμε, τουλάχιστον ένα στέλεχος πούλησε μετοχές τον μήνα μετά την ανακοίνωση των επαναγορών ιδίων μετοχών.

Έτσι, αμέσως μόλις η εταιρεία πει στην αγορά ότι οι μετοχές είναι φτηνές, τα στελέχη αποφασίζουν συντριπτικά να πουλήσουν.

Από το 2007, ο μόνος όμιλος που έχει σημειώσει αύξηση στην καθαρή αξία που αντιστοιχεί στο 10% του πληθυσμού, το οποίο κατέχει το 84% των χρηματιστηριακών αξιών.

Η κλίμακα του χάσματος πλούτου βοήθησε να προωθηθεί ο Δείκτης Πολιτικού stress στο υψηλότερο επίπεδο από τον Εμφύλιο Πόλεμο.

Παρόλο που η εταιρική ζήτηση για μετοχές έχει συμβάλει αποφασιστικά στις δύο τελευταίες φούσκες στο χρηματιστήριο, η επιταχυνόμενη λαϊκιστική δυσαρέσκεια, τα υψηλά επίπεδα κερδοσκοπικού χρέους και οι δυσκολίες στα κέρδη θα οδηγήσουν σε μείωση πλούτου.

Με τα νοικοκυριά και τις επιχειρήσεις να βλέπουν το χρέος τους να εκτινάσσεται, η Fed δεν μπορεί να βασιστεί στα μηδενικά κατασταλτικά επιτόκια για να προκαλέσει πρόσθετη αύξηση της κατανάλωσης που τροφοδοτείται από χρέη, μη παραγωγικές ιδιωτικές επενδύσεις ή νέες επαναγορές.

Δεν υπάρχει αρκετή δυνατότητα να αυξηθεί το χρέος στο ιδιωτικό τομέα για να οδηγήσει στην επόμενη φούσκα

«Η μόνη μεγάλη κατηγορία χρέους που απομένει που είναι αρκετά μεγάλη για να παίξει ρόλο στην οικονομία είναι το δημόσιο χρέος», γράφει ο οικονομολόγος Klajdi Bregu

Η Fed θα κατέχει τα δύο τρίτα της χρηματιστηριακής αγοράς σε ένα χρόνο, προειδοποιεί ο Jim Bianco στο" The Fed's Cure Risks είναι χειρότερο από την ασθένεια "- αλλά δεν θα επανατοποθετηθεί στο χρηματιστήριο.

Στην Ιαπωνία, η επέκταση του δημόσιου χρέους για την ανάκαμψη του χρηματιστηρίου ήταν ανεπιτυχής.

Ο Nikkei δεν ανέκτησε ποτέ το υψηλό του 1989, παρόλο που το δημόσιο χρέος της Ιαπωνίας έχει αυξηθεί από 64% σε 237% του ΑΕΠ (το υψηλότερο στον κόσμο) τις τελευταίες τρεις δεκαετίες.

Η Τράπεζα της Ιαπωνίας (BOJ) κατέχει πλέον το 50% της αγοράς ομολόγων της Ιαπωνίας και το 85% των μετοχικών ETFs.

Ακόμη και με επτά χρόνια QE που περιελάμβαναν άμεσες αγορές μετοχών ο χρηματιστηριακός δείκτης Nikkei παρέμεινε πεισματικά 40% κάτω από τα υψηλά του 1989 στα τέλη του 2019.

Οι συνεχείς παρεμβάσεις εκτόξευσαν τον ισολογισμό της Κεντρικής Τράπεζας της Ιαπωνίας κατά σχεδόν 300% μεταξύ 2012 και 2019. είναι τώρα το μέγεθος ολόκληρης της ιαπωνικής οικονομίας.

Ο Ronald Reagan ο Πρώην Πρόεδρος των ΗΠΑ είπε ότι «οι εννέα πιο τρομακτικές λέξεις στην αγγλική γλώσσα είναι:

Είμαι από την κυβέρνηση και είμαι εδώ για να βοηθήσω».

Η κυβέρνηση μπορεί να εκδώσει χρέος για να διανείμει χρήματα, αλλά δεν μπορεί να αναγκάσει τους ανθρώπους να τα ξοδέψουν με τρόπους που βοηθούν την οικονομία.

Οι δαπάνες προσωπικής κατανάλωσης ως ποσοστό του ΑΕΠ ήταν ήδη σταθερές κατά την τελευταία δεκαετία (αφού ανέβηκαν για τριάντα χρόνια).

Και παρά τις σημαντικές αυξήσεις του επιχειρηματικού χρέους, η σταθερή ιδιωτική επένδυση ως μερίδιο της προσφοράς χρήματος (που εκτυπώθηκε για την ενθάρρυνσή της) παραμένει στα χαμηλά επίπεδα κρίσης του 2009.

Αυτό αντικατοπτρίζεται επίσης στις κεφαλαιουχικές δαπάνες ως ποσοστό του ΑΕΠ, οι οποίες δεν ανέκαμψαν τα τελευταία χρόνια.

Το υψηλό δημόσιο χρέος συντηρεί την οικονομική ανάπτυξη.

Μια μελέτη του 2010 από τους Reinhart και Rogoff διαπίστωσε ότι όταν το δημόσιο χρέος υπερβαίνει το 90% του ΑΕΠ, οι ρυθμοί ανάπτυξης μειώνονται 50%.

Ωστόσο, μια έρευνα της Παγκόσμιας Τράπεζας διαπίστωσε ότι το καταστρεπτικό κατώφλι του χρέους είναι χαμηλότερο: κάθε εκατοστιαία μονάδα του δημόσιου χρέους μεγαλύτερη από το 77% του ΑΕΠ κοστίζει 0,0174 εκατοστιαίες μονάδες σε πραγματική ανάπτυξη.

Οι ΗΠΑ διέσχισαν το γκρεμό του 77% το 2009 και ο μέσος ετήσιος ρυθμός αύξησης του πραγματικού ΑΕΠ έκτοτε ήταν σχεδόν 45% χαμηλότερος από ό, τι τα προηγούμενα εξήντα χρόνια, μια περίοδος που περιελάμβανε έντεκα περιόδους ύφεσης.

Η Ιαπωνία διέσχισε το μοιραίο Ρουβίκωνα στο 77% στις αρχές της δεκαετίας του 1990.

Τις τελευταίες δεκαετίες, η αύξηση του πραγματικού ΑΕΠ ήταν κατά μέσο όρο περίπου 80% χαμηλότερη σε σχέση με το παρελθόν.

Η χαμένη δεκαετία της Ιαπωνίας τελικά επεκτάθηκε σε σχεδόν τρεις δεκαετίες ανάπτυξης κάτω του ορίου.

Το δημόσιο χρέος των ΗΠΑ (εξαιρουμένης της μη χρηματοδοτούμενης κοινωνικής ασφάλισης και των υποχρεώσεων Υγείας) πλησιάζει τώρα το 130% του ΑΕΠ, ξεπερνώντας το ρεκόρ του 118% κατά τον Δεύτερο Παγκόσμιο Πόλεμο.

Αυτό το αστρονομικό φορτίο χρέους δεν θα επιβαρύνει μόνο την οικονομική ανάπτυξη αλλά και τις επαναγορές μετοχών, οι οποίες επηρεάζουν καθοριστικά την απόδοση της χρηματιστηριακής αγοράς μόνο εφόσον μπορούν να χρηματοδοτηθούν (με κέρδη ή και χρέος).

Οι κεντρικές τράπεζες στηρίζουν zombie

Μια εύκολη νομισματική πολιτική που προάγει το χρέος προσθέτει ένα ακόμη βάρος στην οικονομική ανάπτυξη και την παραγωγικότητα: τον πολλαπλασιασμό των εταιριών zombies.

Μια μελέτη του 2018 στην τριμηνιαία αναθεώρηση της Τράπεζας Διεθνών Διακανονισμών BIS διαπίστωσε ότι «τα χαμηλότερα ονομαστικά επιτόκια αυξάνουν τις zombies εταιρίες - παλαιότερα δημόσιες εταιρείες με κέρδη πολύ χαμηλά για να καλύψουν τις πληρωμές τόκων –

Αυτές οι «νεκρές» εταιρείες που θα πρέπει να συνεχίσουν την αναδιάρθρωση ή να πτωχεύσουν διατηρούνται στην ζωή με τεχνικό τρόπο με τα αμετάβλητα επιτόκια και τον συνεχή δανεισμό. Η αύξηση κατά μία εκατοστιαία μονάδα στα μερίδια των εταιριών zombies σε έναν τομέα μειώνει τις κεφαλαιουχικές δαπάνες των εταιρειών που δεν ανήκουν στην κατηγορία zombies κατά περίπου μία εκατοστιαία μονάδα.

Πριν από το σοκ του κορωνοιού, εκτιμάται ότι το 16% των δημοσίων εταιρειών των ΗΠΑ ήταν zombies.

Αυτός ο αριθμός θα αυξηθεί καθώς η Fed εθνικοποιεί τις μεγάλες αγορές εταιρικού χρέους και οι κυβερνητικές πολιτικές υποστηρίζουν οριακές εταιρείες (π.χ. κρατική ιδιοκτησία, πάγωμα εργατικού δυναμικού και έλεγχοι πληρωμών).

Η μέση παραγωγικότητα των ΗΠΑ κατά την τελευταία δεκαετία ήταν ήδη 58% χαμηλότερη από τις προηγούμενες έξι δεκαετίες. στο τέλος του 2019, είχε πέσει στο χαμηλό της Ιαπωνίας μόλις 1,2%.

Οι αφερέγγυες επιχειρήσεις που απλά συντηρούνται στην ζωή έχουν κατηγορηθεί ως μία από τις αιτίες της οικονομικής στασιμότητας της Ιαπωνίας.

Εκτιμάται ότι «τα δύο τρίτα των εταιρειών του έθνους δεν έχουν αρκετά κέρδη για να πληρώσουν φόρους», συμβάλλοντας στην καθοδική πορεία της παραγωγικότητας και της αύξησης εικονικά του ΑΕΠ.

Το ΑΕΠ της Ιαπωνίας ανά ώρα εργασίας έχει μειωθεί σχεδόν στο 70%, από μέσο όρο έκρηξης 4,2% πριν από τις φούσκες, σε μόλις 1,4% από το 1991.

Το τελευταίο επεισόδιο του δράματος είναι να διπλασιαστεί η ποσοτική χαλάρωση, ελπίζοντας ότι η τεχνητή ζήτηση από το άπειρο QE θα διατηρήσει τα επιτόκια αρκετά χαμηλά για να περιορίσει τυχόν κραχ του ιδιωτικού τομέα και να στηρίξει το χρηματιστήριο, ενώ το χρέος μεταβιβάζεται στα κράτη που είναι ο μεγαλύτερος οφειλέτης του κόσμου.

Ωστόσο, το υψηλό δημόσιο χρέος, που σημειώθηκε από τα μονοπώλια της ποσοτικής χαλάρωσης δεν θα σώσουν τα χρηματιστήρια.

Θα εντείνουν την οικονομική στασιμότητα και θα διαιωνίσουν τον φαύλο κύκλο που απαιτεί όλο και περισσότερη παρέμβαση, χρέος και εκτύπωση χρήματος για να συντηρηθεί αυτό το σαθρό οικονομικό καθεστώς.

Αντί για περισσότερη κοινωνικοποίηση της οικονομίας, χρειαζόμαστε πιο καθαρές και κυρίως πιο ελεύθερες αγορές.

Η κεντρικά προγραμματισμένη συντήρηση των επιτοκίων στο μηδέν απλά αποτρέπει να σκάσουν οι φούσκες.

Το εμπάργκο σε θέματα διάσωσης που αφορούν ηθικούς κινδύνους και εμποδίζουν την παραγωγική αναδιάταξη στην εργασία.

Συρρίκνωση των δημοσίων δαπανών έναντι αυξήσεων στον ιδιωτικό τομέα.

Να αποριφθούν οι ακραίες στρεβλώσεις και παρεμβάσεις στις αγορές χρέους.

Αν και αυτές οι αλλαγές αρχικά θα ήταν οδυνηρές, θα οδηγούσαν σε αναγέννηση και σε μια πραγματική έκρηξη.

Η τρέχουσα πορεία οδηγεί σε μια θνησιγενή στασιμότητα καθώς οι κεντρικές τράπεζες μολύνουν τις οικονομίες.

Στην Ιαπωνία ο δείκτης Nikkei αυξήθηκε 360% μεταξύ 1982-1989 και στη συνέχεια μειώθηκε 73% για είκοσι τρία χρόνια.

Ακόμη και με την Κεντρική Τράπεζα της Ιαπωνίας να αγοράζει το 5% της ιαπωνικής χρηματιστηριακής αγοράς, η Nikkei βρίσκεται στο ίδιο επίπεδο που ήταν το 1996, δηλαδή 40% κάτω από τα υψηλά τους.

Οι ΗΠΑ έχουν την φούσκα του 2019 για να ανταγωνιστούν την Ιαπωνία το 1989 και ακολουθούν την ίδια συνταγή με χρήματα από το μονοπώλιο των κεντρικών τραπεζών για να προσπαθήσουν να σώσουν χρηματιστήρια και οικονομία, αλλά αναμένουν διαφορετικό αποτέλεσμα.

Η Fed ρυθμίζει την οικονομία και το χρηματιστήριο εισέρχεται σε μια περίοδο χαμένης «δεκαετίας».

www.bankingnews.gr

Σχόλια αναγνωστών