Η ανάκαμψη δεν θα είναι V και ότι θα απαιτηθούν 3-4 χρόνια ώστε το ΑΕΠ στα περισσότερα κράτη να βρεθεί εκ νέου στα επίπεδα προ της κρίσης του κορωνοιού.

Αυξάνονται οι εκτιμήσεις των επενδυτικών οίκων ότι έρχεται το δεύτερο κύμα διόρθωσης στα χρηματιστήρια.

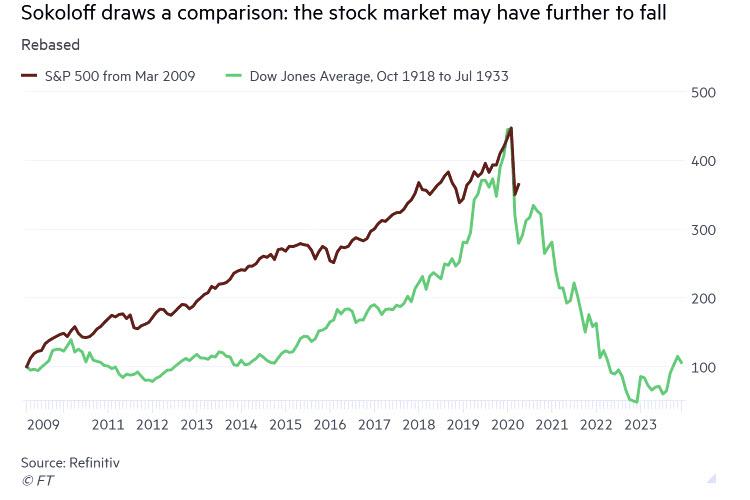

Το αρχικό κύμα οδήγησε τον δείκτη βαρόμετρο S&P 500 στην Wall Street από τις 3.385 μονάδες στις 2200 μονάδες και ακολούθως υπήρξε ανάκαμψη προς τις 2880-2900 μονάδες.

Δεν αποκλείεται το δεύτερο κύμα της διόρθωσης να είναι -12% με -14% και να οδηγήσει τον δείκτη S&P 500 προς τις 2450 μονάδες.

Ταυτόχρονα υποστηρίζουν ότι η ανάκαμψη δεν θα είναι V και ότι θα απαιτηθούν 3-4 χρόνια ώστε το ΑΕΠ στα περισσότερα κράτη να βρεθεί εκ νέου στα επίπεδα προ της κρίσης του κορωνοιού.

Ο τύπος της ανάκαμψης θα είναι U παρατεταμένο ή W που επίσης θεωρείται πιθανό σενάριο.

13D Global Strategy & Research

Η οικονομική ελίτ βλέπει τους κινδύνους και προσπαθεί να επιλύσει τα προβλήματα του χρέους με περισσότερο χρέος, αυτό είναι μεγάλο λάθος.

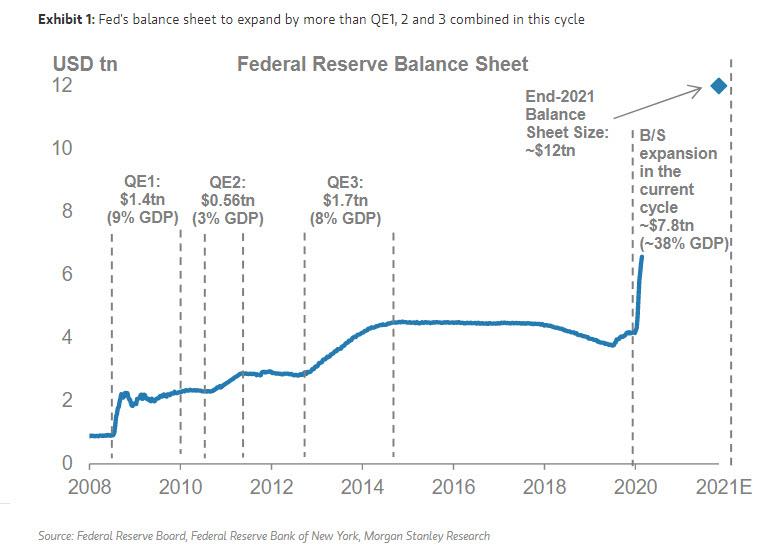

Το θέμα αυτό είναι πιο επίκαιρο από ποτέ, δεδομένου ότι οι ισολογισμοί των κεντρικών τραπεζών έχουν εκτοξευθεί πλησιάζουν τα 22 τρισεκ. δολάρια όσο ήταν το ΑΕΠ των ΗΠΑ το 2019.

Η φούσκα χρέους είναι μεγαλύτερη από ποτέ και θα διογκωθεί εκ νέου.

Η πρόσφατη πτώση και η άνοδος που ακολούθησε στην Wall Street είναι τρομακτικά παρόμοια με την περίοδο από το 2009 και μετά.

Εάν το ιστορικό είναι οδηγός, οι μετοχές ακόμη και εάν ανακάμψουν εκ νέου… θα διορθώσουν στο τέλος χωρίς να αποκλείονται νέα χαμηλά.

Οι κεντρικοί τραπεζίτες πιέζουν μια σειρά τους, προσπαθώντας μάταια να ενισχύσουν μια πραγματική οικονομική ανάκαμψη με τη νομισματική πολιτική.

Όσο περισσότερο χρέος προσθέτετε μέσω νομισματικής και ακόμη και κάποιας δημοσιονομικής πολιτικής, τόσο πιο μη παραγωγικό γίνεται το χρέος.

Οι κεντρικές τράπεζες υποστηρίζουν προγράμματα MMT - η ιδέα ότι μια χώρα που ελέγχει το δικό της νόμισμα μπορεί να το εκτυπώσει ελεύθερα χρήμα για να χρηματοδοτήσει ελλείμματα χωρίς καμία ανησυχία είναι λάθος.

(Το MMT σημαίνει «σύγχρονη νομισματική θεωρία» ή «μαγικό δέντρο χρήματος»)

Είμαστε στην αρχή μιας μακροπρόθεσμης περιόδου αποπληθωρισμού, πτώσης των τιμών και απώλειας της αγοραστικής δύναμης.

Ο μόνος τρόπος να ξεφύγουμε είναι να έχουμε μια μακρά περίοδο λιτότητας και να αυξήσουμε δραματικά το ποσοστό αποταμίευσης των ΗΠΑ και διεθνώς.

Στις ΗΠΑ την περίοδο κατά τη διάρκεια του δεύτερου παγκόσμιου πολέμου, τα ελλείμματα του ομοσπονδιακού προϋπολογισμού ήταν υψηλά, πάνω από το 20% του ΑΕΠ σε μερικά χρόνια (επίπεδα που μπορούν να ξαναδούν οι ΗΠΑ στο τέλος του 2020) Σε βάθος χρόνου δεν αποκλείεται ο Dow Jones θα υποχωρήσει προς τις 10.000 μονάδες από 23.340 μονάδες την τρέχουσα περίοδο.

Μετά θα ξεκινήσει η ανάκαμψη.

GoldSwitzerland: Οι 6 Κεντρικές τράπεζες που θα χρεοκοπήσουν τον κόσμο – Η εκτύπωση χρήματος είναι, αέρας δίχως αντίκρισμα

Το πεπρωμένο του κόσμου είναι τώρα στα χέρια 6 κεντρικών τραπεζών, FΕD (ΗΠΑ), ECB (Ευρωζώνη), BoE (Αγγλία), PBOC (Κίνα), BoJ (Ιαπωνία), SNB (Ελβετία) αναφέρει η GoldSwitzerland fund στην Ελβετία που δραστηριοποιείται σε συναλλαγές σε φυσικό χρυσό αλλά διαθέτει και πελατολόγιο μεγάλων πελατών

Αυτό από μόνο του είναι εξαιρετικά άσχημα εξέλιξη για το παγκόσμιο χρηματοπιστωτικό σύστημα.

Είναι σαν να βάζεις τους κακούς να είναι υπεύθυνοι για το δικαστικό σύστημα.

Εδώ και δεκαετίες, αυτές οι κεντρικές τράπεζες έχουν καταχραστεί εντελώς την εξουσία τους και έχουν αναλάβει τον έλεγχο του παγκόσμιου νομισματικού συστήματος προς όφελος των τραπεζών και ορισμένων ιδιωτών μετόχων.

Οι κεντρικές τράπεζες έχουν καταστρέψει εντελώς το χρηματοπιστωτικό σύστημα, εκτυπώνοντας χρήματα και επεκτείνοντας πιστώσεις που δεν υπάρχουν.

Όλοι γνωρίζουν ότι η δημιουργία χρημάτων από τον αέρα κάνει τα χρήματα εντελώς άχρηστα.

Οι κεντρικοί τραπεζίτες γνωρίζουν, ότι αν στέκεστε δίπλα στο τυπογραφείο και παίρνετε πρώτοι τα χρήματα, έχουν κάποια αξία πριν κυκλοφορήσουν.

Και αυτό ακριβώς έκαναν και συνεχίζουν να κάνουν.

Όταν τα χρήματα φτάσουν στους ανθρώπους, υποτιμόνται πολύ γρήγορα.

Όπως είπε ο Mayer Amschel Rothschild πριν από 200 χρόνια:

«Επιτρέψτε μου να εκδώσω και να ελέγξω τα χρήματα ενός έθνους και δεν με νοιάζει ποιος νομοθετεί».

Όμως, οι τραπεζίτες δεν είναι μόνο υπεύθυνοι για την εκτύπωση χρημάτων, αλλά επίσης ελέγχουν το κόστος των χρημάτων με τη μορφή των επιτοκίων.

Με τη χειραγώγηση των επιτοκίων, παραμερίζουν τους φυσικούς νόμους της προσφοράς και της ζήτησης.

Έτσι μπορούν να εκτυπώσουν απεριόριστα χρηματικά ποσά και να τιμολογήσουν στο 0%.

Το αποτέλεσμα αυτού είναι μια φούσκα χρέους που δεν μπορεί ποτέ να εξοφληθεί και μια φούσκα περιουσιακών στοιχείων που είναι τόσο ψεύτικη που κανένα μεμονωμένο περιουσιακό στοιχείο δεν αξίζει ένα κλάσμα της αξίας στην οποία συναλλάσσεται.

Οι κεντρικές τράπεζες τώρα πανικοβάλλονται και δημιουργούν τρισεκατομμύρια δολάρια, ευρώ κ.λπ.

Προσθέστε σε αυτό το επιπλέον τραπεζικό δανεισμό και το δημόσιο χρέος και είμαστε δεκάδες τρισεκατομμύρια.

Απλώς κοιτάζοντας τις 6 μεγαλύτερες τράπεζες, οι ισολογισμοί τους αυξήθηκαν κατά 3 τρισεκατομμύρια δολάρια από 21 τρισεκατομμύρια δολάρια στα τέλη Φεβρουαρίου 2020 σε 24 τρισεκατομμύρια δολάρια σήμερα.

Αλλά αυτή είναι μόνο η αρχή.

Πρέπει να θυμόμαστε ότι δεν ήταν ο κορωνοιός που ξεκίνησε την εκτύπωση χρημάτων.

Όλα ξεκίνησαν πίσω στα τέλη Ιουλίου 2019, όταν η ΕΚΤ προειδοποίησε τον κόσμο ότι κάτι ήταν σοβαρά λάθος λέγοντας, θα κάνουμε ό, τι χρειάζεται.

Λίγες εβδομάδες αργότερα, η Fed ξεκίνησε καθημερινά να παρέχει μέσω Repos 100 δισεκατομμύρια δολάρια ρευστότητα.

Αυτή ήταν η εποχή που ξεκίνησαν σοβαρά προβλήματα στο χρηματοπιστωτικό σύστημα.

Απίστευτο - 5 τρισεκατομμύρια δολάρια δημιουργήθηκαν με μηδενική τιμή

Στο τέλος Σεπτεμβρίου 2019, ο ισολογισμός της Fed ήταν 3,8 τρισεκ. δολάρια και σήμερα είναι 6,6 τρισεκ. δολάρια, αύξηση των 2,8 τρισεκ. δολαρίων, η μεγαλύτερη αύξηση πραγματοποιήθηκε τον Μάρτιο του 2020.

Κατά την ίδια περίοδο (Σεπτεμβρίου 2019 - Απρίλιος 2020) το χρέος των ΗΠΑ αυξήθηκε κατά 2 τρισεκ δολάρια από 22,7 τρισεκ. δολάρια σε 24,7 τρισεκ. δολάρια.

Έτσι, Fed και κυβέρνηση των ΗΠΑ, έχουν δημιουργήσει σχεδόν 5 τρισεκ. δολάρια από το τέλος του Σεπτεμβρίου του 2019 έως σήμερα.

Το μεγαλύτερο μέρος αυτής της αύξησης πραγματοποιήθηκε τον Απρίλιο του 2020.

Θυμηθείτε ότι δεν πρόκειται για πραγματικά χρήματα, αλλά μόνο χρήματα που δημιουργήθηκαν από τον αέρα.

Δεν ενεπλάκη καμία εργασία, καμία υπηρεσία σε αντάλλαγμα και καμία παραγωγή αγαθών.

Έτσι, αυτά τα χρήματα έχουν μηδενική πραγματική αξία.

Είναι σαν να γράφεις σε ένα υπολογιστή ένα νούμερο 5 τρισεκ. δολάρια δεν έχουν κάποιο αντίκρισμα.

Επομένως, οι παραλήπτες αυτών των χρημάτων λαμβάνουν ψεύτικα και άχρηστα χρήματα.

Γιατί κυβέρνηση των ΗΠΑ και FED δεν τυπώνουν το ετήσιο ΑΕΠ των ΗΠΑ στα 21,5 τρισεκ. δολάρια;

Εάν η Fed ή η κυβέρνηση των ΗΠΑ ισχυρίζονται ότι εκδίδουν πραγματικά χρήματα που έχουν πραγματική αξία, γιατί να μην εκτυπώνουν απλώς 21,5 τρισεκατομμύρια δολάρια ετησίως.

Αυτό ισοδυναμεί με το ετήσιο ΑΕΠ των ΗΠΑ.

Έτσι, αντί να χρειάζεται να δουλεύουν και να παράγουν αγαθά, γιατί δεν δίνουν σε κύε ενήλικα και παιδί στις Η.Π.Α. 65.000 δολάρια στο καθένα.

(21,5 τρισεκ. δολάρια διαιρούμενο με 331 εκατομμύρια που είναι ο πληθυσμός των ΗΠΑ).

Κανείς δεν θα χρειαζόταν να δουλέψει και όλοι μπορούν να ξοδέψουν τα χρήματα όπως τους αρέσει και να ζουν σε απόλυτη ευδαιμονία.

Προφανώς κάποιος θα πρέπει να παράγει φαγητό και να παρέχει βασικές υπηρεσίες, αλλά όλα αυτά θα μπορούσαν να αγοραστούν από χώρες χαμηλού κόστους.

Εάν η αμερικανική κυβέρνηση και η Fed πιστεύουν πραγματικά ότι επιλύουν όλα τα προβλήματα εκτυπώνοντας χρήματα, γιατί να μην εκτυπώσουν το ετήσιο ΑΕΠ.

Όμως τότε θα τεθούν άλλα ερωτήματα.

Γιατί λοιπόν να σταματήσουμε στα 21,5 τρισεκ. δολάρια που είναι το τρέχον ΑΕΠ των ΗΠΑ;

Γιατί να μην εκτυπώσουν 43 δισεκατομμύρια δολάρια για να διπλασιάσετε το βιοτικό επίπεδο.

Ή γιατί να μην εκτυπώσουν 100 τρισεκ. δολάρια, ώστε όλοι να μπορούν πραγματικά να γίνουν πλούσιοι.

Εάν το τρέχον σύστημα εκτύπωσης τρισεκατομμυρίων δολαρίων ή ακόμη και 10 τρισεκ. δολαρίων λειτουργεί, θα πρέπει η Fed και η κυβέρνηση των ΗΠΑ, η ΕΚΤ και οι κυβερνήσεις της ευρωζώνης να εξηγήσουν γιατί δεν μπορούν να εκτυπώσουν 100 τρισεκατομμύρια δολάρια.

Λένε ότι η εκτύπωση 10 τρισεκ δολαρίων αντιπροσωπεύει πραγματικά χρήματα αλλά όχι 100 εκατομμύρια δολάρια καθώς αυτά θα ήταν ψεύτικα.

Μπορεί κάποιος σοβαρός παρατηρητής να πιστέψει ότι αυτές οι 6 κεντρικές τράπεζες θα σώσουν τον κόσμο εκτυπώνοντας άχρηστα χρήματα;

Πόσο μακριά μπορούν να φθάσουν προτού ο κόσμος ανακαλύψει την μπλόφα τους;

Με 9,5 τρισεκατομμύρια δολάρια οι κεντρικές τράπεζες αγοράζουν όλο τον χρυσό στον κόσμο

Για να ελέγξετε την αξία των έντυπων χρημάτων, προτείνω η Fed να εκτυπώσει 9,5 τρισεκατομμύρια δολάρια και να αγοράσει όλο τον χρυσό στον κόσμο, συμπεριλαμβανομένων των κοσμημάτων, 170.000 τόνων στην τρέχουσα τιμή των 55,6 εκατομμυρίων δολαρίων ανά τόνο.

Εάν δεν καταλαβαίνουν τι θα συμβεί, μπορούμε να τους πούμε.

Θα είχαν πραγματικά προβλήματα να αποκτήσουν 1 τόνο φυσικού χρυσού σε αυτήν την τιμή. Μέχρι τη στιγμή που θα αγοράσουν το δεύτερο τόνο, η αγορά θα εκτιμήσει το δολάριο στην εγγενή του τιμή μηδέν και ο χρυσός που μετράται σε άχρηστα δολάρια θα φτάσει στο άπειρο.

Το τέλος του δολαρίου

Στην Fed φυσικά δεν είναι ανόητοι.

Καταλαβαίνουν τις συνέπειες των ενεργειών τους.

Ξέρουν ότι παίζουν ένα πολύ επικίνδυνο παιχνίδι που μπορεί να αποτύχει ανά πάσα στιγμή.

Γνωρίζουν επίσης ότι το δολάριο από το 1971 έχει μειωθεί κατά 98% σε πραγματικούς όρους, δηλαδή έναντι του χρυσού.

Με την εισαγωγή του Petrodollar σε συνδυασμό με την αστυνόμευση του παγκόσμιου χρηματοπιστωτικού συστήματος, οι ΗΠΑ κατάφεραν να διατηρήσουν μια τεχνητά υψηλή αξία του νομίσματός τους για δεκαετίες.

Αλλά αυτό τελειώνει τώρα.

Ο συνδυασμός της κατάρρευσης των τιμών του πετρελαίου και χωρών όπως η Κίνα και η Ρωσία που εγκαταλείπουν το δολάριο θα οδηγήσουν σε μείωση της αξίας του.

Η απεριόριστη εκτύπωση που ξεκίνησαν οι ΗΠΑ σύντομα θα επιταχυνθεί για να καλυφθούν χρεοκοπίες εταιριών κ.α.

Νομίσματα… αγώνας δρόμου για να αποφευχθεί η μεγάλη διολίσθηση

Σε βάθος μηνών, κανείς δεν θα θέλει να κρατήσει δολάρια καθώς το δολάριο θα διολισθαίνει.

Το πρόβλημα είναι ότι δεν υπάρχει ένα σταθερό νόμισμα σήμερα λόγω της εκτύπωσης χρημάτων.

Οι μεγάλες χώρες βρίσκονται σε τεράστια εκτύπωση χρημάτων ως αποτέλεσμα της τρέχουσας παγκόσμιας κρίσης.

Τι γίνεται λοιπόν με το ελβετικό φράγκο;

Πάντα θεωρούταν ως καταφύγιο σε περιόδους κρίσης.

Λοιπόν, οι Ελβετοί θα μπορούσαν να ξεφύγουν για μια πολύ σύντομη περίοδο, να ξεφύγουν από αυτό το σοκ.

Αλλά αν αναλύσουμε την Ελβετική Εθνική Τράπεζα, SNB, καθώς και το ελβετικό τραπεζικό σύστημα, θα διαπιστωθούν μεγάλα προβλήματα πως οπουδήποτε αλλού στον κόσμο.

Η Ελβετία μπορεί να έχει ένα καλό πολιτικό σύστημα και είχε πολύ υγιή οικονομικά και ισχυρό νόμισμα.

Αλλά δυστυχώς ο συντηρητικός ελβετικός τραπεζίτης, ολόκληρο το ελβετικό τραπεζικό σύστημα και η Ελβετική Τράπεζα αναλαμβάνουν κινδύνους υπέρμετρους.

Ελβετική Κεντρική Τράπεζα SNB – Το μεγάλο hedge funds του κόσμου

Αναλύοντας την SNB, έχει έναν ισολογισμό 852 δισεκατομμύρια CHF (878 δισεκατομμύρια δολάρια) ή 122% του ελβετικού ΑΕΠ. Αυτός είναι ο πιο μοχλευμένος ισολογισμός οποιασδήποτε μεγάλης κεντρικής τράπεζας.

Αλλά δεν είναι μόνο αυτό αν αναλύσουμε τις συμμετοχές της SNB, διαπιστώνουμε ότι είναι το μεγαλύτερο hedge fund στον κόσμο. Ακριβώς πάνω από το 76% των συμμετοχών είναι σε δολάρια ΗΠΑ και Γιεν με 24% σε άλλα νομίσματα όπως καναδικά δολάρια ή στερλίνες.

Σχεδόν 100 δισεκατομμύρια δολάρια βρίσκονται σε μετοχές των ΗΠΑ, όπως Apple, Microsoft, Google κ.λπ.

Έτσι, διαπιστώνουμε ότι το SNB είναι ένας τεράστιος κερδοσκόπος σε νομίσματα με το 92% των περιουσιακών στοιχείων σε επενδύσεις εκτός ελβετικών φράγκων.

Αυτό είναι ένα τεράστιο στοίχημα από μια εθνική τράπεζα έναντι του νομίσματός της.

Ο επίσημος λόγος για τον οποίο το κάνουν είναι να διατηρηθεί το ελβετικό φράγκο χαμηλά έναντι των κύριων εμπορικών χωρών, της ΕΕ και των ΗΠΑ.

Αλλά είναι εξαιρετικά επικίνδυνο και ανεύθυνο κατά της χώρας και των μετόχων να μοχλεύσουν τον ισολογισμό σε αυτό το βαθμό.

Οι μεγαλύτεροι μέτοχοι είναι τα Cantons – καντόνια- (τοπικά κράτη) που κατέχουν το 55%.

Το πρώτο τρίμηνο του 2020, η SNB έχασε 38 δισεκ. ελβετικά φράγκα (39 δισ. Δολάρια) από τις επενδύσεις της, κυρίως στο χρηματιστήριο των ΗΠΑ.

Τα καντόνια εξαρτώνται από τα μερίσματα από το SNB, οπότε αυτό είναι ένα μεγάλο χτύπημα.

Αλλά αυτή είναι μόνο η αρχή για την SNB.

Όταν η χρηματιστηριακή αγορά των ΗΠΑ πέσει άλλο 30% ή περισσότερο, κάτι που είναι πιθανό, οι απώλειες θα αυξηθούν. Αλλά ακόμα χειρότερες είναι οι νομισματικές θέσεις.

Για κάθε 10% πτώση στο δολάριο και το ευρώ έναντι του ελβετικού φράγκου Ελβετών, αυτό σημαίνει μια άλλη απώλεια 80 δισεκατομμυρίων δολαρίων για την SNB.

Αυτό φυσικά θα οδηγήσει σε μεγαλύτερη εκτύπωση χρημάτων από την Κεντρική Τράπεζα της Ελβετίας.

Αλλά είναι δύσκολο να προβλεφθεί ποιος θα κερδίσει την κούρσα των νομισμάτων προς τα κάτω.

Το πιο πιθανό είναι ότι το δολάριο θα κερδίσει ακολουθούμενο από το ευρώ και το γιεν. Και αν αυτό συμβεί, η SNB θα υποστεί σημαντικές απώλειες πριν το ελβετικό φράγκο χάσει την αξία του.

Δεν είναι μόνο η Κεντρική Τράπεζα της Ελβετίας που κινδυνεύει. Το ίδιο ισχύει και για το ελβετικό τραπεζικό σύστημα που είναι 5 φορές το ελβετικό ΑΕΠ.

Αυτό είναι πολύ μεγάλο για μια μικρή χώρα όταν οι αγορές χρέους δέχονται πιέσεις, κάτι που ήδη αρχίζει να συμβαίνει.

Σε σχέση με το μέγεθος της χώρας, η SNB θα πρέπει να εκτυπώσει τεράστια ποσά ελβετικών φράγκων που θα έχουν μηδενική αξία όπως όλα τα χρήματα που εκτυπώνονται.

Το συμπέρασμα είναι σαφές.

Κανένα τραπεζικό σύστημα στον κόσμο δεν είναι ασφαλές, συμπεριλαμβανομένων των Ελβετικών.

Έτσι, όποιος κατέχει σημαντικά περιουσιακά στοιχεία στο χρηματοπιστωτικό σύστημα, είτε πρόκειται για μετρητά είτε για κινητές αξίες, εκτίθεται σε απαράδεκτο κίνδυνο τους επόμενους μήνες και χρόνια.

Αγορές

Οι μετοχές βρίσκονται σε διόρθωση σε μια πτωτική τάση που ξεκίνησε τον Φεβρουάριο 2020, παρά την ανοδική αντίδραση του τελευταίου διαστήματος.

Ο Dow μπορεί να είναι κοντά στο τέλος αυτής της διόρθωσης ή θα μπορούσε να διαρκέσει λίγο περισσότερο.

Όμως οι κίνδυνοι είναι υπαρκτοί όποιος επενδύει στα χρηματιστήρια είναι πιθανό να χάσει το μεγαλύτερο μέρος του πλούτου σε βάθος χρόνου.

Τα ομόλογα είναι εξαιρετικά ευάλωτα καθώς η πίστωση επιδεινώνεται καθημερινά.

Όλο το χρέος θα τεθεί υπό πίεση συμπεριλαμβανομένου του κρατικού χρέους.

Οι κεντρικές τράπεζες θα κάνουν ό, τι μπορούν για να μειώσουν τα επιτόκια, αλλά στο τέλος η αγορά θα κερδίσει καθώς τα ομόλογα θα πωληθούν και τα επιτόκια θα αυξηθούν.

Κάθε χρόνος που περνάει η παρέμβαση των κεντρικών τραπεζών θα μειώνεται και αυτό θα φανεί στο χρέος.

Όσο περισσότερο χρήμα τυπώνεται τόσο λιγότερη η επίδραση των νομισματικών παρεμβάσεων στις αγορές.

Χρυσός

Ο χρυσός (και το ασήμι) θα είναι οι προφανείς νικητές καθώς θα επιταχυνθεί η υποτίμηση νομισμάτων.

Ο χρυσός θα φθάσει στα 10.000 δολάρια ανά ουγκιά.

Ο χρυσός είναι τόσο φθηνός σήμερα όσο ήταν το 1970 όταν η τιμή ήταν 35 δολάρια ή το 2000 όταν ο χρυσός ήταν 290 δολάρια.

Με τεράστια πίεση στη φυσική αγορά, όπου τόσο οι τράπεζες χρυσού LBMA όσο και η Comex δεν θα μπορέσουν να εκπληρώσουν τις υποχρεώσεις τους για παράδοση φυσικού χρυσού, είναι μόνο θέμα χρόνου πριν ο χρυσός ανακάμψει.

Δεν μας αρέσει να κάνουμε ακραίες προβλέψεις για την τιμή του χρυσού, καθώς θα μπορούσε να προσέλκυε λάθος αγοραστές. Ακόμα 10 φορές η σημερινή τιμή ή 17.000 δολάρια είναι σίγουρα ρεαλιστική με βάση τον πληθωρισμό.

Ο χρυσός που προσαρμόστηκε για τον πραγματικό πληθωρισμό θα ήταν στα 18.100 δολάρια για να είναι ίσος με την κορυφή του 1980 στα 850 δολάρια.

Ο υπερπληθωρισμός θα προσθέσει φυσικά πολλά μηδενικά στην τιμή του χρυσού, παρόλο που η τιμή αυτή θα ήταν άνευ σημασίας, καθώς θα αντικατοπτρίζει μόνο την υποτίμηση των νομισμάτων. Αλλά δεν θα έχει νόημα για τους ανθρώπους που εξακολουθούν να διατηρούν άχρηστα δολάρια ή ευρώ αντί να κρατούν τα μόνα χρήματα που έχουν επιζήσει στην ιστορία, που είναι χρυσός.

Απλώς μιλήστε με ανθρώπους που έχουν ζήσει στη Βενεζουέλα, τη Ζιμπάμπουε, την Ουγγαρία ή τη Γιουγκοσλαβία παλαιότερα. Αυτοί οι άνθρωποι έχασαν όλα τα χρήματά τους δεν προστατεύονται από τον επερχόμενο υπερπληθωρισμό.

Να θυμάστε ότι ο υπερπληθωρισμός δεν προκύπτει ως αποτέλεσμα της αύξησης των τιμών λόγω της ζήτησης αλλά ως αποτέλεσμα της κατάρρευσης των νομισμάτων.

Η εκτύπωση χρημάτων θα πλήξει τα νομίσματα.

Ο φυσικός χρυσός δεν πρέπει να θεωρείται ως κερδοσκοπική επένδυση αλλά ως το μόνο χρήμα που έχει επιβιώσει καθ 'όλη τη διάρκεια της ιστορίας διατηρώντας την αγοραστική του δύναμη. Έτσι ο χρυσός είναι ασφάλεια και ο χρυσός είναι προστασία του πλούτου.

Αυτός είναι ο λόγος για τον οποίο η διακράτηση χρυσού είναι επιλογή έναντι ενός χρηματοπιστωτικού συστήματος και ενός νομισματικού συστήματος που δεν θα επιβιώσουν με την παρούσα μορφή τους.

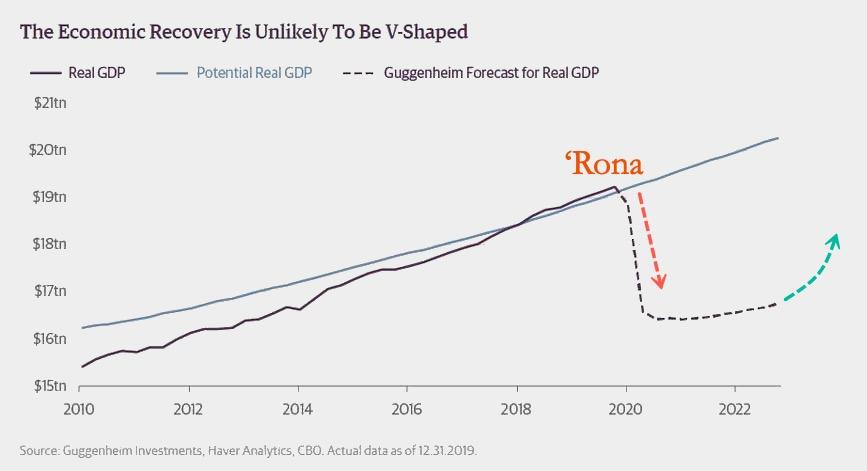

Guggenheim, Fathom's Recession Watch: Τα χαμηλά στο ΑΕΠ μεταξύ 15-30/4 - Η ανάκαμψη δεν θα είναι V… θα απαιτηθούν 3-4 χρόνια

Η Παγκόσμια Οικονομική Ανάκαμψη δεν θα έχει σχήμα V αντιθέτως θα πρέπει να παρέλθουν 3-4 χρόνια έως ότου οι οικονομίες επιστρέψουν στα προ του κορωνοιού επίπεδα αναφέρουν η Guggenheim investments και η Fathom's Recession Watch

Νέα έκθεση από το Fathom's Recession Watch δείχνει ότι η παγκόσμια οικονομική δραστηριότητα μπορεί να έχει ΄δει τα χαμηλά τις τελευταίες εβδομάδες, αλλά αυτό δεν εγγυάται την ανάκαμψη σε σχήμα V.

Ήδη ο ιχνηλάτης δραστηριότητας της Goldman Sach έδειξε κάποια σημάδια ανάκαμψης εν μέσω μιας άνευ προηγουμένου κατάρρευσης της συνολικής ζήτησης.

Με βάση την Fathom's Recession Watch

-Η παγκόσμια οικονομική δραστηριότητα ενδέχεται να έχει δει τα χαμηλά έτους τις τελευταίες δύο εβδομάδες

-Ωστόσο, για να βρεθούν οι οικονομίες σε επίπεδα πριν από το COVID 19 θα απαιτηθεί μεγάλο χρονικό διάστημα

Η Fathom επισημαίνει ότι η χαλάρωση των αυστηρών μέτρων κοινωνικής απόστασης έχει ξεκινήσει στην Ευρώπη και στις ΗΠΑ. Υποδηλώνει ότι η παγκόσμια οικονομική δραστηριότητα έχει δει τα χαμηλά της.

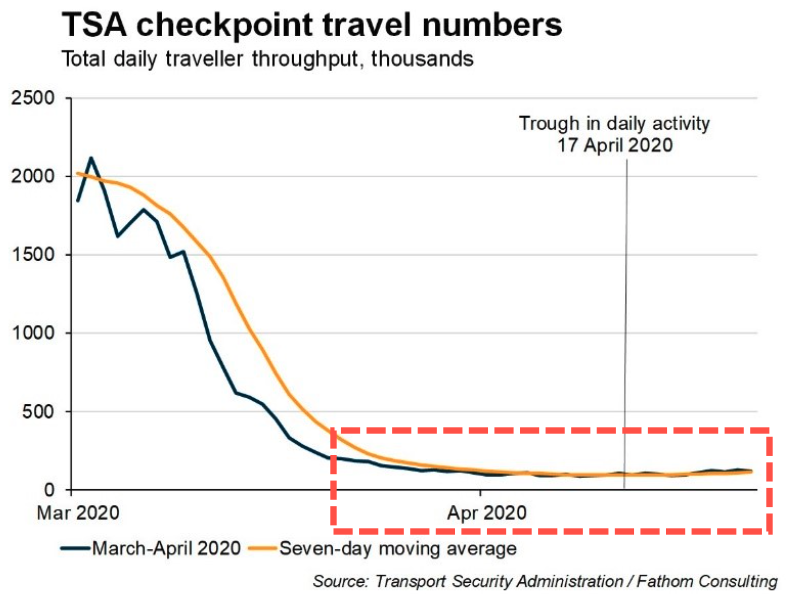

Το χαμηλό των αεροπορικών ταξιδιών σημειώθηκε πριν από 12 ημέρες.

Το παγκόσμιο ΑΕΠ πιθανότατα έχει σταματήσει να μειώνεται αλλά εξακολουθεί να βρίσκεται σε επίπεδα πολύ χαμηλότερα από εκείνα λίγους μόλις μήνες πριν.

Μολονότι η παγκόσμια οικονομική δραστηριότητα θα μπορούσε σίγουρα να είναι δυνατή, η ερευνητική εταιρεία Fathom's Recession Watch είπε, είναι πολύ νωρίς για να μιλήσουμε για ανάκαμψη.

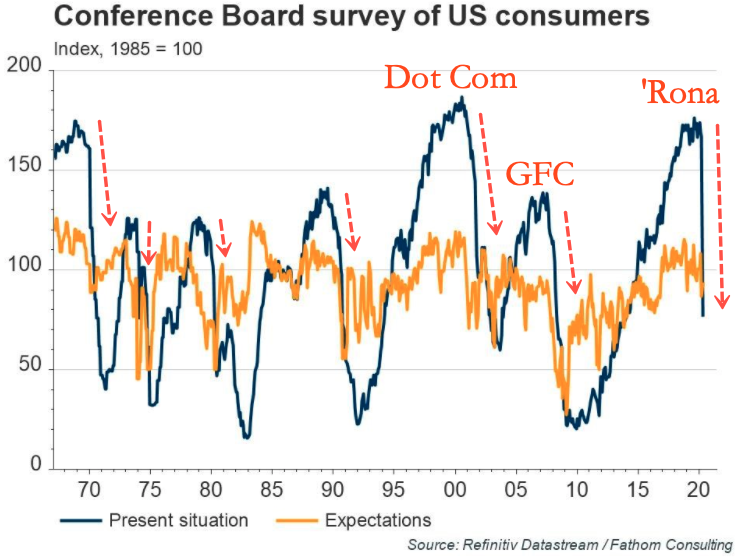

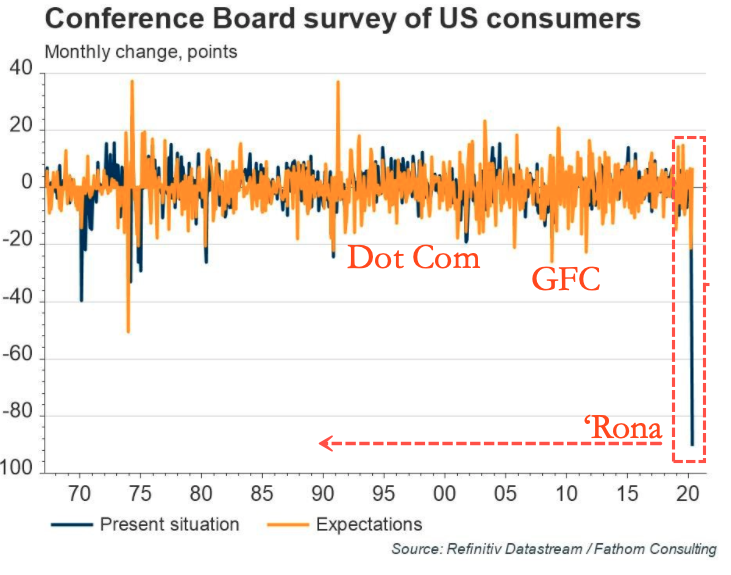

Η έρευνα για τους Αμερικανούς καταναλωτές προσφέρει κάποια δόση αισιοδοξίας.

Ο δείκτης της τρέχουσας κατάστασης των νοικοκυριών μειώθηκε κατά 90,3 μονάδες τον Απρίλιο, κάτι που ήταν υπερδιπλάσιο του προηγούμενου μηνιαίου ρεκόρ.

Η μεγάλη δημοσιονομική και νομισματική ώθηση έχει υποστηρίξει τις τιμές των περιουσιακών στοιχείων και θα πρέπει να διατηρήσει τα εισοδήματα γενικά σταθερά τους επόμενους μήνες ακόμη και για εκείνους που έχουν χάσει δουλειά.

Η απαισιόδοξη ερμηνεία είναι ότι οι καταναλωτές παραμένουν πολύ αισιόδοξοι σχετικά με τις μεσοπρόθεσμες οικονομικές και υγειονομικές συνέπειες του COVID-19.

Είναι πλέον σαφές ότι ενώ η επιλογή των lockdowns ήταν γρήγορη, η έξοδος δεν θα είναι.

Ενώ σχεδόν όλες οι χώρες ακολουθούν παρόμοιες προσεγγίσεις, φαίνεται να υπάρχει διαφορά μεταξύ εκείνων που θέλουν να ισοπεδώσουν την καμπύλη και εκείνων που θέλουν να αντιστρέψουν τις καμπύλες του κορωνοιού σε κρούσματα και νεκρούς.

Χώρες όπως η Αυστραλία και η Νέα Ζηλανδία φαίνεται να προσπαθούν να καταστέλλουν πλήρως τον ιό, με καθημερινά νέα κρούσματα κάτω από 100 πριν χαλαρώσουν τους περιορισμούς.

Τα νέα κρούσματα σε τόσο χαμηλά επίπεδα πρέπει να σημαίνει ότι οι μελλοντικές στρατηγικές δοκιμών και ανίχνευσης είναι πιο εφικτές.

Αντίθετα, χώρες στην Ευρώπη και μεμονωμένες πολιτείες των ΗΠΑ φαίνεται να είναι πρόθυμες να χαλαρώσουν τα μέτρα κλειδώματος υπό την προϋπόθεση ότι ο περιορισμός του ποσοστού αναπαραγωγής είναι μικρότερος του 1 και το σύστημα υγείας δεν θα πληγεί.

Διαφορετική προσέγγιση έχει υιοθετήσει η κυβέρνηση του Ηνωμένου Βασιλείου, η οποία φαίνεται να έχει αλλάξει έναν από τους πέντε κανόνες της για έξοδο από το κλείδωμα. Προηγουμένως, δεν θα εξεταζόταν καμία έξοδος προτού η κυβέρνηση ήταν σίγουρη για" δεύτερο κύμα μολύνσεων.

Αυτά δείχνουν την πρόθεση των υπευθύνων χάραξης πολιτικής να χαλαρώσουν την καραντίνα του Ηνωμένου Βασιλείου νωρίτερα παρά αργότερα, ακόμη και αν αυτό σημαίνει συνεχή μετάδοση του ιού.

Αυτή η πιο χαλαρή προσέγγιση θα ενισχύσει σχεδόν σίγουρα την οικονομική δραστηριότητα νωρίτερα, αλλά συνοδεύεται από κινδύνους.

Για τους λόγους αυτούς, είναι δύσκολο να δούμε την οικονομική δραστηριότητα να επιστρέφει στα επίπεδα πριν από τον κορωνοιό σύντομα.

Το πιο πιθανό και πιο αισιόδοξο σενάριό μας βλέπει το ΑΕΠ στην Ευρώπη και τις ΗΠΑ 5% κάτω από τα επίπεδα του 2019 έως το 2021. Ωστόσο, οι κίνδυνοι για αυτό είναι πολλοί.

Όσον αφορά τη διάρκεια της ανάκαμψης, επιστρέφοντας οι ΗΠΑ σε επίπεδα πριν από τον κορωνοιό η Guggenheim Investments, πιστεύει ότι μπορεί να χρειαστούν πάνω από "τέσσερα χρόνια" για μια ανάκαμψη, προσθέτοντας ότι "να σκεφτεί ότι η οικονομία πρόκειται να αναδημιουργηθεί κατά το τρίτο τρίμηνο με μια ανάκαμψη σε σχήμα V σε επίπεδα όπου το ακαθάριστο εγχώριο προϊόν (ΑΕΠ) ήταν πριν από την πανδημία δεν είναι ρεαλιστικό.

Ακόμα κι αν, σύμφωνα με το Fathom, η παγκόσμια οικονομία θα μπορούσε να βρει ένα κατώτατο σημείο μετά από ένα από τα ισχυρότερα σοκ στην ιστορία - αυτό δεν σημαίνει απαραίτητα ότι η ανάκαμψη σε σχήμα V είναι μπροστά.

Το πιθανότερο σενάριο είναι παρατεταμένο U.

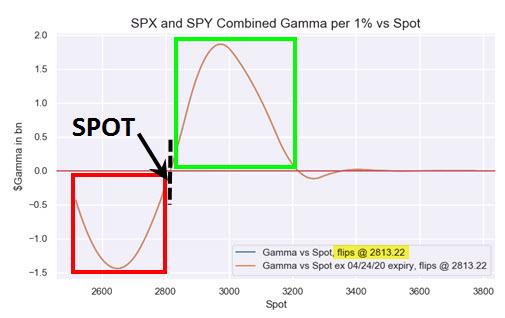

Nomura, Credit Suisse, Goldman Sachs: Ο S&P 500 κινδυνεύει να παγιδευτεί – Με όρους κερδών και κεφαλαίων ακριβά τα χρηματιστήρια

Με όρους κερδών και κεφαλαίων οι χρηματιστηριακές αγορές είναι ακριβές υποστηρίζουν ο ιαπωνικός οίκος Nomura και ο ελβετικός επενδυτικός οίκος Credit Suisse.... ενώ η Goldman Sachs που είχε προβλέψει ότι ο δείκτης βαρόμετρο S&P 500 θα κλείσει στο τέλος του 2020 στις 3.000 μονάδες υποστηρίζει ότι την προβληματίζει η συμπεριφορά της Wall Street.

Ταυτόχρονα υποστηρίζουν ότι ο δείκτης S&P 500 μπορεί να παραμείνει παγιδευμένος πέριξ των 2800 με 2850 μονάδες.

Τις τελευταίες τρεις ημέρες, παρά τις πολλές αρνητικές ειδήσεις για την παγκόσμια οικονομία και την διάψευση των προσδοκιών για τη θεραπεία του κορωνοιού από το φάρμακο Remdesivir της εταιρίας Gilead οι χρηματιστηριακοί δείκτες έχουν κολλήσει σε στενό εύρος γύρω από το επίπεδο των 2.800 μονάδων για τον δείκτη S&P 500 και υπάρχει συγκεκριμένος λόγος για αυτό.

Με βάση τον δείκτη Gamma ο χρηματιστηριακός δείκτης S&P 500 στις 2800 μονάδες είναι πιθανό να παραμείνει σε αυτά τα επίπεδα

Ο S&P έχει παγιδεύεται στην ζώνη των 2800 – 2813 – 2845 μονάδων.

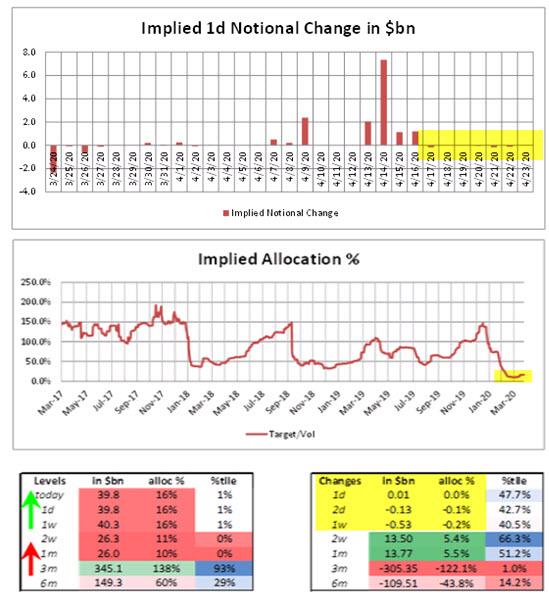

Κατά την Nomura το διάστημα των 3 τελευταίων μηνών οι πωλήσεις ξεπέρασαν τα 305 δισεκ. δολάρια.

Ταυτόχρονα έχουν επιβραδυνθεί οι εισροές νέων κεφαλαίων, μειώνοντας τις συστηματικές ροές του δεύτερου κύματος οι οποίες, όπως εξηγεί η Nomura, λειτουργούν συνήθως ως επιταχυντής μετά από ένα σοκ στην μακροοικονομία όπως ο διπλασιασμός της πανδημίας του κορωνοιού παράλληλα με την πτώση των τιμών του πετρελαίου.

Αυτά είναι τεχνική προσέγγιση.

Τα πράγματα γίνονται ενδιαφέροντα με την ανάλυση των θεμελιωδών στοιχείων (υποθέτοντας ότι αυτά εξακολουθούν να έχουν σημασία σε έναν κόσμο όπου μόνο οι ενέσεις ρευστότητας της Fed έχουν αντίκτυπο στις τιμές των μετοχών) και εδώ –όπως συμβαίνει τις τελευταίες δύο εβδομάδες– η ευφορία είναι για άλλη μια φορά απαράμιλλη.

Καθώς οι ΗΠΑ εισέρχονται σε μια βαθειά ύφεση, οι μετοχές είναι τώρα τα πιο υπερτιμημένες από ποτέ», γράφουν ότι «οι αποτιμήσεις των μετοχών των ΗΠΑ φτάνουν σχεδόν στο υψηλότερο επίπεδο των τελευταίων 20 ετών μετά το πρόσφατο ράλι».

Το ράλι ώθησε τον δείκτη χρηματιστηριακής τιμής προς κέρδη προς τα πάνω για το S&P 500 πάνω από το 21 στο υψηλότερο επίπεδο από τον Δεκέμβριο του 2001 - κατά τη διάρκεια του τελικού σταδίου της φούσκας dotcom.

Η σχέση χρηματιστηριακής τιμής προς τα μελλοντικά κέρδη είναι δημοφιλές επενδυτικό εργαλείο ώστε να εκτιμήσουν και να αποτιμήσουν τις μετοχές.

Ορισμένα funds προειδοποιούν ότι αυτή η αύξηση στον πολλαπλασιαστή κερδών έχει αυξήσει σημαντικά τον εταιρικό κίνδυνο και τον χρηματιστηριακό κίνδυνο.

Οι αναλυτές της Wall Street αντιμετώπισαν επιπλέον δυσκολία στη καταμέτρηση των κερδών, δεδομένου ότι πολλές εταιρίες των ΗΠΑ έχουν αποσύρει τις στοχοθεσίες τους για το 2020 λόγω της αβεβαιότητας που δημιουργεί η πανδημία.

Πολλές εταιρείες δεν παρέχουν ενημέρωση για το 2020 και είναι πιο δύσκολο για τους αναλυτές να αναθεωρήσουν τις εκτιμήσεις τους, σύμφωνα με το Payden & Rygel.

Χωρίς μια στοιχειώδη ενημέρωση και χωρίς κάποια εκτίμηση για τα κέρδη είναι σαν να πυροβολείς στο σκοτάδι.

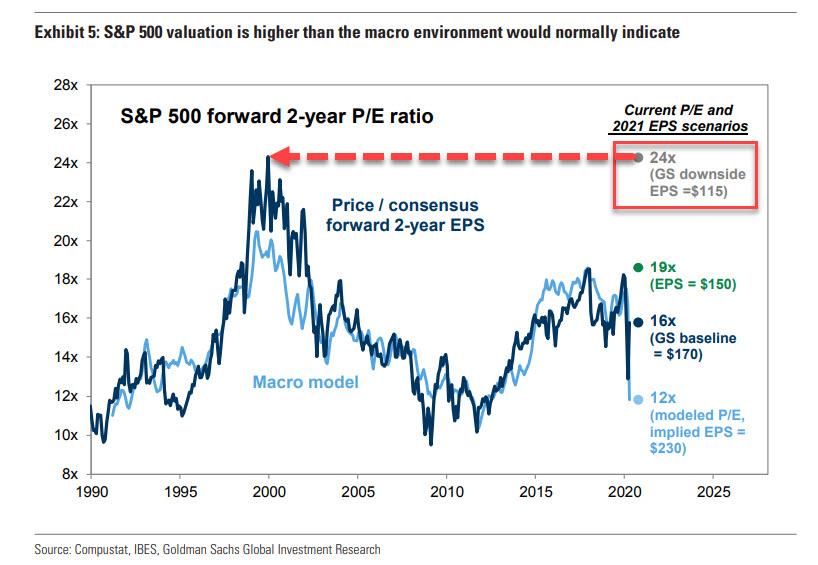

Τα κέρδη ανά μετοχή το 2021, με βάση την Goldman θα υποχωρήσουν στα 115 δολάρια, αυτό σημαίνει ότι ο δείκτης χρηματιστηριακή τιμή προς κέρδη – P/E- δεν είναι 21 αλλά στην πραγματικότητα είναι 24, το υψηλότερο ρεκόρ όλων των εποχών.

Τις τελευταίες εβδομάδες εταιρείες όπως οι Wells Fargo, IBM και Uber έχουν ανακαλέσει τους στόχους για τους 2020, χωρίς να δώσουν νέα στοιχεία για το 2020.

Θα έπρεπε να κλείσουμε τα μάτια μας και να ρίξουμε ένα βέλος στον τοίχο για να μαντέψουμε ποια θα είναι τα κέρδη το 2020 στην Wall», δήλωσε η Sierra Investment Management.

Και ενώ η Fed κάνει ότι είναι δυνατόν για αποσυνδέσει μετοχές και κέρδη, μέσω της ποσοτικής χαλάρωσης, funds managers παραμένουν δύσπιστοι και στην πραγματικότητα επικεντρώνονται στις βραχυπρόθεσμες αποτιμήσεις.

Υπάρχει σοβαρός κίνδυνος ο λόγος τιμής προς κέρδη να αυξηθεί ακόμη περισσότερο και αυτό σημαίνει ότι οι μετοχές είναι πιο ακριβές.

Goldman Sachs: Το μικρό εύρος διακύμανσης για τον δείκτη S&P 500 δεν αποτελεί καλό σημάδι για τη μελλοντική απόδοση των μετοχών των ΗΠΑ

Ο δείκτης βαρόμετρο S&P 500 είναι περίπου 17% χαμηλότερa από το ρεκόρ του Φεβρουαρίου.

Ταυτόχρονα οι πέντε μεγαλύτερες εταιρείες του S&P 500 αποτελούν το 20% της κεφαλαιοποίησης, από 18% που ήταν πρόσφατα, ενώ προβληματίζει το γεγονός ότι το εύρος διακύμανσης των βασικών δεικτών της Wall Street έχει μειωθεί.

«Οι απότομες μειώσεις στο εύρος διακύμανσης της αγοράς στο παρελθόν έχουν συχνά σηματοδοτήσει μεγάλες πτώσεις της αγοράς», ανέφερε η Goldman Sachs.

«Το στενό εύρος μπορεί να διαρκέσει για παρατεταμένη περιόδο, αλλά η παρελθούσα εμπειρία διδάσκει ότι οι αποδόσεις μετά από διακύμανση σε μικρό εύρος... υποχωρούν.

Το εύρος διακύμανσης περιορίστηκε πριν από την ύφεση το 1990 και το 2008, στην τεχνολογική φούσκα και κατά τη διάρκεια της οικονομικής επιβράδυνσης του 2011 και του 2016.

Η Goldman υποστηρίζει ότι το εύρος των μετοχών των ΗΠΑ δεν έχει κινηθεί με ρυθμό που να συμβαδίζει με ένα δυνατό ράλι.

Λιγότερες από τις μισές μετοχές του S&P 500 διαπραγματεύονταν πάνω από τον μέσο όρο των 50 ημερών.

Τι εκτιμάει η Credit Suisse

Μια τελευταία παρατήρηση για το S&P είναι ότι έχει κολλήσει στις 2.800 μονάδες.

Μια από τις μεγαλύτερες προκλήσεις για τους επενδυτές στο τρέχον περιβάλλον είναι η έλλειψη συγκρίσεων.

Η αιτία της τρέχουσας κρίσης και η οικονομική ζημία που έχει προκληθεί είναι πρωτόγνωρα με οτιδήποτε έχουμε βιώσει.

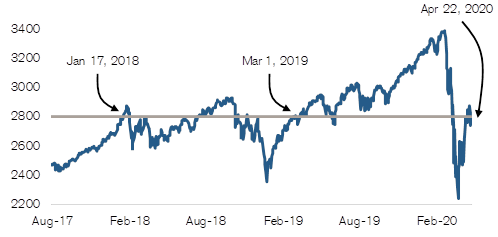

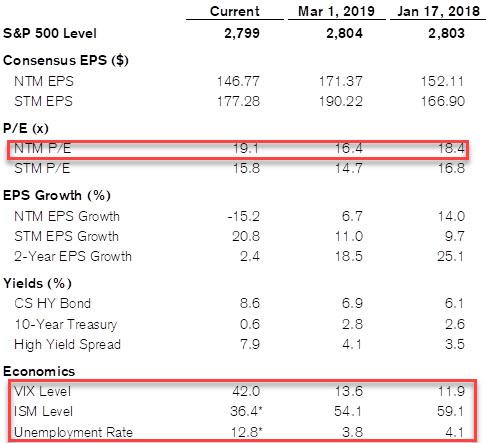

Ωστόσο, έχουμε φτάσει στις 2800 μονάδες στο S&P 500 επίπεδα που ήταν η Wall Street τον Ιανουάριο του 2018 και ξανά τον Μάρτιο του 2019.

Παρατηρήσεις

-Ενώ οι αποδόσεις των αμερικανικών ομολόγων είναι χαμηλότερες σήμερα, τα spreads είναι υψηλότερα.

Ως αποτέλεσμα, το κόστος του κεφαλαίου είναι υψηλότερο, υπονοώντας χαμηλότερες αποτιμήσεις.

-Η μεταβλητότητα (ως μέτρο αβεβαιότητας) είναι 3-4 φορές υψηλότερη σήμερα.

-Οι εκτιμήσεις για τα P/Es τους επόμενους 12 μήνες είναι υψηλότερα σήμερα.

Πιστεύουμε ότι αυτό θα αυξηθεί ακόμη περισσότερο καθώς οι εκτιμήσεις για τα κέρδη συνεχίζουν να μειώνονται.

-Τα κέρδη ανά μετοχή σε βάθος 12 μηνών είναι σχετικά συγκρίσιμα με άλλες περιόδους.

Αυτά τα πολλαπλάσια κερδών υποθέτουν ένα έντονο V στα εταιρικά κέρδη.

Ωστόσο η αύξηση των κερδών ανά μετοχή αναμένεται να είναι ασθενέστερη κατά τους επόμενους 12 και 24 μήνες από ότι σε συγκρίσιμες περιόδους.

www.bankingnews.gr

Το αρχικό κύμα οδήγησε τον δείκτη βαρόμετρο S&P 500 στην Wall Street από τις 3.385 μονάδες στις 2200 μονάδες και ακολούθως υπήρξε ανάκαμψη προς τις 2880-2900 μονάδες.

Δεν αποκλείεται το δεύτερο κύμα της διόρθωσης να είναι -12% με -14% και να οδηγήσει τον δείκτη S&P 500 προς τις 2450 μονάδες.

Ταυτόχρονα υποστηρίζουν ότι η ανάκαμψη δεν θα είναι V και ότι θα απαιτηθούν 3-4 χρόνια ώστε το ΑΕΠ στα περισσότερα κράτη να βρεθεί εκ νέου στα επίπεδα προ της κρίσης του κορωνοιού.

Ο τύπος της ανάκαμψης θα είναι U παρατεταμένο ή W που επίσης θεωρείται πιθανό σενάριο.

13D Global Strategy & Research

Η οικονομική ελίτ βλέπει τους κινδύνους και προσπαθεί να επιλύσει τα προβλήματα του χρέους με περισσότερο χρέος, αυτό είναι μεγάλο λάθος.

Το θέμα αυτό είναι πιο επίκαιρο από ποτέ, δεδομένου ότι οι ισολογισμοί των κεντρικών τραπεζών έχουν εκτοξευθεί πλησιάζουν τα 22 τρισεκ. δολάρια όσο ήταν το ΑΕΠ των ΗΠΑ το 2019.

Η φούσκα χρέους είναι μεγαλύτερη από ποτέ και θα διογκωθεί εκ νέου.

Η πρόσφατη πτώση και η άνοδος που ακολούθησε στην Wall Street είναι τρομακτικά παρόμοια με την περίοδο από το 2009 και μετά.

Εάν το ιστορικό είναι οδηγός, οι μετοχές ακόμη και εάν ανακάμψουν εκ νέου… θα διορθώσουν στο τέλος χωρίς να αποκλείονται νέα χαμηλά.

Οι κεντρικοί τραπεζίτες πιέζουν μια σειρά τους, προσπαθώντας μάταια να ενισχύσουν μια πραγματική οικονομική ανάκαμψη με τη νομισματική πολιτική.

Όσο περισσότερο χρέος προσθέτετε μέσω νομισματικής και ακόμη και κάποιας δημοσιονομικής πολιτικής, τόσο πιο μη παραγωγικό γίνεται το χρέος.

Οι κεντρικές τράπεζες υποστηρίζουν προγράμματα MMT - η ιδέα ότι μια χώρα που ελέγχει το δικό της νόμισμα μπορεί να το εκτυπώσει ελεύθερα χρήμα για να χρηματοδοτήσει ελλείμματα χωρίς καμία ανησυχία είναι λάθος.

(Το MMT σημαίνει «σύγχρονη νομισματική θεωρία» ή «μαγικό δέντρο χρήματος»)

Είμαστε στην αρχή μιας μακροπρόθεσμης περιόδου αποπληθωρισμού, πτώσης των τιμών και απώλειας της αγοραστικής δύναμης.

Ο μόνος τρόπος να ξεφύγουμε είναι να έχουμε μια μακρά περίοδο λιτότητας και να αυξήσουμε δραματικά το ποσοστό αποταμίευσης των ΗΠΑ και διεθνώς.

Στις ΗΠΑ την περίοδο κατά τη διάρκεια του δεύτερου παγκόσμιου πολέμου, τα ελλείμματα του ομοσπονδιακού προϋπολογισμού ήταν υψηλά, πάνω από το 20% του ΑΕΠ σε μερικά χρόνια (επίπεδα που μπορούν να ξαναδούν οι ΗΠΑ στο τέλος του 2020) Σε βάθος χρόνου δεν αποκλείεται ο Dow Jones θα υποχωρήσει προς τις 10.000 μονάδες από 23.340 μονάδες την τρέχουσα περίοδο.

Μετά θα ξεκινήσει η ανάκαμψη.

GoldSwitzerland: Οι 6 Κεντρικές τράπεζες που θα χρεοκοπήσουν τον κόσμο – Η εκτύπωση χρήματος είναι, αέρας δίχως αντίκρισμα

Το πεπρωμένο του κόσμου είναι τώρα στα χέρια 6 κεντρικών τραπεζών, FΕD (ΗΠΑ), ECB (Ευρωζώνη), BoE (Αγγλία), PBOC (Κίνα), BoJ (Ιαπωνία), SNB (Ελβετία) αναφέρει η GoldSwitzerland fund στην Ελβετία που δραστηριοποιείται σε συναλλαγές σε φυσικό χρυσό αλλά διαθέτει και πελατολόγιο μεγάλων πελατών

Αυτό από μόνο του είναι εξαιρετικά άσχημα εξέλιξη για το παγκόσμιο χρηματοπιστωτικό σύστημα.

Είναι σαν να βάζεις τους κακούς να είναι υπεύθυνοι για το δικαστικό σύστημα.

Εδώ και δεκαετίες, αυτές οι κεντρικές τράπεζες έχουν καταχραστεί εντελώς την εξουσία τους και έχουν αναλάβει τον έλεγχο του παγκόσμιου νομισματικού συστήματος προς όφελος των τραπεζών και ορισμένων ιδιωτών μετόχων.

Οι κεντρικές τράπεζες έχουν καταστρέψει εντελώς το χρηματοπιστωτικό σύστημα, εκτυπώνοντας χρήματα και επεκτείνοντας πιστώσεις που δεν υπάρχουν.

Όλοι γνωρίζουν ότι η δημιουργία χρημάτων από τον αέρα κάνει τα χρήματα εντελώς άχρηστα.

Οι κεντρικοί τραπεζίτες γνωρίζουν, ότι αν στέκεστε δίπλα στο τυπογραφείο και παίρνετε πρώτοι τα χρήματα, έχουν κάποια αξία πριν κυκλοφορήσουν.

Και αυτό ακριβώς έκαναν και συνεχίζουν να κάνουν.

Όταν τα χρήματα φτάσουν στους ανθρώπους, υποτιμόνται πολύ γρήγορα.

Όπως είπε ο Mayer Amschel Rothschild πριν από 200 χρόνια:

«Επιτρέψτε μου να εκδώσω και να ελέγξω τα χρήματα ενός έθνους και δεν με νοιάζει ποιος νομοθετεί».

Όμως, οι τραπεζίτες δεν είναι μόνο υπεύθυνοι για την εκτύπωση χρημάτων, αλλά επίσης ελέγχουν το κόστος των χρημάτων με τη μορφή των επιτοκίων.

Με τη χειραγώγηση των επιτοκίων, παραμερίζουν τους φυσικούς νόμους της προσφοράς και της ζήτησης.

Έτσι μπορούν να εκτυπώσουν απεριόριστα χρηματικά ποσά και να τιμολογήσουν στο 0%.

Το αποτέλεσμα αυτού είναι μια φούσκα χρέους που δεν μπορεί ποτέ να εξοφληθεί και μια φούσκα περιουσιακών στοιχείων που είναι τόσο ψεύτικη που κανένα μεμονωμένο περιουσιακό στοιχείο δεν αξίζει ένα κλάσμα της αξίας στην οποία συναλλάσσεται.

Οι κεντρικές τράπεζες τώρα πανικοβάλλονται και δημιουργούν τρισεκατομμύρια δολάρια, ευρώ κ.λπ.

Προσθέστε σε αυτό το επιπλέον τραπεζικό δανεισμό και το δημόσιο χρέος και είμαστε δεκάδες τρισεκατομμύρια.

Απλώς κοιτάζοντας τις 6 μεγαλύτερες τράπεζες, οι ισολογισμοί τους αυξήθηκαν κατά 3 τρισεκατομμύρια δολάρια από 21 τρισεκατομμύρια δολάρια στα τέλη Φεβρουαρίου 2020 σε 24 τρισεκατομμύρια δολάρια σήμερα.

Αλλά αυτή είναι μόνο η αρχή.

Πρέπει να θυμόμαστε ότι δεν ήταν ο κορωνοιός που ξεκίνησε την εκτύπωση χρημάτων.

Όλα ξεκίνησαν πίσω στα τέλη Ιουλίου 2019, όταν η ΕΚΤ προειδοποίησε τον κόσμο ότι κάτι ήταν σοβαρά λάθος λέγοντας, θα κάνουμε ό, τι χρειάζεται.

Λίγες εβδομάδες αργότερα, η Fed ξεκίνησε καθημερινά να παρέχει μέσω Repos 100 δισεκατομμύρια δολάρια ρευστότητα.

Αυτή ήταν η εποχή που ξεκίνησαν σοβαρά προβλήματα στο χρηματοπιστωτικό σύστημα.

Απίστευτο - 5 τρισεκατομμύρια δολάρια δημιουργήθηκαν με μηδενική τιμή

Στο τέλος Σεπτεμβρίου 2019, ο ισολογισμός της Fed ήταν 3,8 τρισεκ. δολάρια και σήμερα είναι 6,6 τρισεκ. δολάρια, αύξηση των 2,8 τρισεκ. δολαρίων, η μεγαλύτερη αύξηση πραγματοποιήθηκε τον Μάρτιο του 2020.

Κατά την ίδια περίοδο (Σεπτεμβρίου 2019 - Απρίλιος 2020) το χρέος των ΗΠΑ αυξήθηκε κατά 2 τρισεκ δολάρια από 22,7 τρισεκ. δολάρια σε 24,7 τρισεκ. δολάρια.

Έτσι, Fed και κυβέρνηση των ΗΠΑ, έχουν δημιουργήσει σχεδόν 5 τρισεκ. δολάρια από το τέλος του Σεπτεμβρίου του 2019 έως σήμερα.

Το μεγαλύτερο μέρος αυτής της αύξησης πραγματοποιήθηκε τον Απρίλιο του 2020.

Θυμηθείτε ότι δεν πρόκειται για πραγματικά χρήματα, αλλά μόνο χρήματα που δημιουργήθηκαν από τον αέρα.

Δεν ενεπλάκη καμία εργασία, καμία υπηρεσία σε αντάλλαγμα και καμία παραγωγή αγαθών.

Έτσι, αυτά τα χρήματα έχουν μηδενική πραγματική αξία.

Είναι σαν να γράφεις σε ένα υπολογιστή ένα νούμερο 5 τρισεκ. δολάρια δεν έχουν κάποιο αντίκρισμα.

Επομένως, οι παραλήπτες αυτών των χρημάτων λαμβάνουν ψεύτικα και άχρηστα χρήματα.

Γιατί κυβέρνηση των ΗΠΑ και FED δεν τυπώνουν το ετήσιο ΑΕΠ των ΗΠΑ στα 21,5 τρισεκ. δολάρια;

Εάν η Fed ή η κυβέρνηση των ΗΠΑ ισχυρίζονται ότι εκδίδουν πραγματικά χρήματα που έχουν πραγματική αξία, γιατί να μην εκτυπώνουν απλώς 21,5 τρισεκατομμύρια δολάρια ετησίως.

Αυτό ισοδυναμεί με το ετήσιο ΑΕΠ των ΗΠΑ.

Έτσι, αντί να χρειάζεται να δουλεύουν και να παράγουν αγαθά, γιατί δεν δίνουν σε κύε ενήλικα και παιδί στις Η.Π.Α. 65.000 δολάρια στο καθένα.

(21,5 τρισεκ. δολάρια διαιρούμενο με 331 εκατομμύρια που είναι ο πληθυσμός των ΗΠΑ).

Κανείς δεν θα χρειαζόταν να δουλέψει και όλοι μπορούν να ξοδέψουν τα χρήματα όπως τους αρέσει και να ζουν σε απόλυτη ευδαιμονία.

Προφανώς κάποιος θα πρέπει να παράγει φαγητό και να παρέχει βασικές υπηρεσίες, αλλά όλα αυτά θα μπορούσαν να αγοραστούν από χώρες χαμηλού κόστους.

Εάν η αμερικανική κυβέρνηση και η Fed πιστεύουν πραγματικά ότι επιλύουν όλα τα προβλήματα εκτυπώνοντας χρήματα, γιατί να μην εκτυπώσουν το ετήσιο ΑΕΠ.

Όμως τότε θα τεθούν άλλα ερωτήματα.

Γιατί λοιπόν να σταματήσουμε στα 21,5 τρισεκ. δολάρια που είναι το τρέχον ΑΕΠ των ΗΠΑ;

Γιατί να μην εκτυπώσουν 43 δισεκατομμύρια δολάρια για να διπλασιάσετε το βιοτικό επίπεδο.

Ή γιατί να μην εκτυπώσουν 100 τρισεκ. δολάρια, ώστε όλοι να μπορούν πραγματικά να γίνουν πλούσιοι.

Εάν το τρέχον σύστημα εκτύπωσης τρισεκατομμυρίων δολαρίων ή ακόμη και 10 τρισεκ. δολαρίων λειτουργεί, θα πρέπει η Fed και η κυβέρνηση των ΗΠΑ, η ΕΚΤ και οι κυβερνήσεις της ευρωζώνης να εξηγήσουν γιατί δεν μπορούν να εκτυπώσουν 100 τρισεκατομμύρια δολάρια.

Λένε ότι η εκτύπωση 10 τρισεκ δολαρίων αντιπροσωπεύει πραγματικά χρήματα αλλά όχι 100 εκατομμύρια δολάρια καθώς αυτά θα ήταν ψεύτικα.

Μπορεί κάποιος σοβαρός παρατηρητής να πιστέψει ότι αυτές οι 6 κεντρικές τράπεζες θα σώσουν τον κόσμο εκτυπώνοντας άχρηστα χρήματα;

Πόσο μακριά μπορούν να φθάσουν προτού ο κόσμος ανακαλύψει την μπλόφα τους;

Με 9,5 τρισεκατομμύρια δολάρια οι κεντρικές τράπεζες αγοράζουν όλο τον χρυσό στον κόσμο

Για να ελέγξετε την αξία των έντυπων χρημάτων, προτείνω η Fed να εκτυπώσει 9,5 τρισεκατομμύρια δολάρια και να αγοράσει όλο τον χρυσό στον κόσμο, συμπεριλαμβανομένων των κοσμημάτων, 170.000 τόνων στην τρέχουσα τιμή των 55,6 εκατομμυρίων δολαρίων ανά τόνο.

Εάν δεν καταλαβαίνουν τι θα συμβεί, μπορούμε να τους πούμε.

Θα είχαν πραγματικά προβλήματα να αποκτήσουν 1 τόνο φυσικού χρυσού σε αυτήν την τιμή. Μέχρι τη στιγμή που θα αγοράσουν το δεύτερο τόνο, η αγορά θα εκτιμήσει το δολάριο στην εγγενή του τιμή μηδέν και ο χρυσός που μετράται σε άχρηστα δολάρια θα φτάσει στο άπειρο.

Το τέλος του δολαρίου

Στην Fed φυσικά δεν είναι ανόητοι.

Καταλαβαίνουν τις συνέπειες των ενεργειών τους.

Ξέρουν ότι παίζουν ένα πολύ επικίνδυνο παιχνίδι που μπορεί να αποτύχει ανά πάσα στιγμή.

Γνωρίζουν επίσης ότι το δολάριο από το 1971 έχει μειωθεί κατά 98% σε πραγματικούς όρους, δηλαδή έναντι του χρυσού.

Με την εισαγωγή του Petrodollar σε συνδυασμό με την αστυνόμευση του παγκόσμιου χρηματοπιστωτικού συστήματος, οι ΗΠΑ κατάφεραν να διατηρήσουν μια τεχνητά υψηλή αξία του νομίσματός τους για δεκαετίες.

Αλλά αυτό τελειώνει τώρα.

Ο συνδυασμός της κατάρρευσης των τιμών του πετρελαίου και χωρών όπως η Κίνα και η Ρωσία που εγκαταλείπουν το δολάριο θα οδηγήσουν σε μείωση της αξίας του.

Η απεριόριστη εκτύπωση που ξεκίνησαν οι ΗΠΑ σύντομα θα επιταχυνθεί για να καλυφθούν χρεοκοπίες εταιριών κ.α.

Νομίσματα… αγώνας δρόμου για να αποφευχθεί η μεγάλη διολίσθηση

Σε βάθος μηνών, κανείς δεν θα θέλει να κρατήσει δολάρια καθώς το δολάριο θα διολισθαίνει.

Το πρόβλημα είναι ότι δεν υπάρχει ένα σταθερό νόμισμα σήμερα λόγω της εκτύπωσης χρημάτων.

Οι μεγάλες χώρες βρίσκονται σε τεράστια εκτύπωση χρημάτων ως αποτέλεσμα της τρέχουσας παγκόσμιας κρίσης.

Τι γίνεται λοιπόν με το ελβετικό φράγκο;

Πάντα θεωρούταν ως καταφύγιο σε περιόδους κρίσης.

Λοιπόν, οι Ελβετοί θα μπορούσαν να ξεφύγουν για μια πολύ σύντομη περίοδο, να ξεφύγουν από αυτό το σοκ.

Αλλά αν αναλύσουμε την Ελβετική Εθνική Τράπεζα, SNB, καθώς και το ελβετικό τραπεζικό σύστημα, θα διαπιστωθούν μεγάλα προβλήματα πως οπουδήποτε αλλού στον κόσμο.

Η Ελβετία μπορεί να έχει ένα καλό πολιτικό σύστημα και είχε πολύ υγιή οικονομικά και ισχυρό νόμισμα.

Αλλά δυστυχώς ο συντηρητικός ελβετικός τραπεζίτης, ολόκληρο το ελβετικό τραπεζικό σύστημα και η Ελβετική Τράπεζα αναλαμβάνουν κινδύνους υπέρμετρους.

Ελβετική Κεντρική Τράπεζα SNB – Το μεγάλο hedge funds του κόσμου

Αναλύοντας την SNB, έχει έναν ισολογισμό 852 δισεκατομμύρια CHF (878 δισεκατομμύρια δολάρια) ή 122% του ελβετικού ΑΕΠ. Αυτός είναι ο πιο μοχλευμένος ισολογισμός οποιασδήποτε μεγάλης κεντρικής τράπεζας.

Αλλά δεν είναι μόνο αυτό αν αναλύσουμε τις συμμετοχές της SNB, διαπιστώνουμε ότι είναι το μεγαλύτερο hedge fund στον κόσμο. Ακριβώς πάνω από το 76% των συμμετοχών είναι σε δολάρια ΗΠΑ και Γιεν με 24% σε άλλα νομίσματα όπως καναδικά δολάρια ή στερλίνες.

Σχεδόν 100 δισεκατομμύρια δολάρια βρίσκονται σε μετοχές των ΗΠΑ, όπως Apple, Microsoft, Google κ.λπ.

Έτσι, διαπιστώνουμε ότι το SNB είναι ένας τεράστιος κερδοσκόπος σε νομίσματα με το 92% των περιουσιακών στοιχείων σε επενδύσεις εκτός ελβετικών φράγκων.

Αυτό είναι ένα τεράστιο στοίχημα από μια εθνική τράπεζα έναντι του νομίσματός της.

Ο επίσημος λόγος για τον οποίο το κάνουν είναι να διατηρηθεί το ελβετικό φράγκο χαμηλά έναντι των κύριων εμπορικών χωρών, της ΕΕ και των ΗΠΑ.

Αλλά είναι εξαιρετικά επικίνδυνο και ανεύθυνο κατά της χώρας και των μετόχων να μοχλεύσουν τον ισολογισμό σε αυτό το βαθμό.

Οι μεγαλύτεροι μέτοχοι είναι τα Cantons – καντόνια- (τοπικά κράτη) που κατέχουν το 55%.

Το πρώτο τρίμηνο του 2020, η SNB έχασε 38 δισεκ. ελβετικά φράγκα (39 δισ. Δολάρια) από τις επενδύσεις της, κυρίως στο χρηματιστήριο των ΗΠΑ.

Τα καντόνια εξαρτώνται από τα μερίσματα από το SNB, οπότε αυτό είναι ένα μεγάλο χτύπημα.

Αλλά αυτή είναι μόνο η αρχή για την SNB.

Όταν η χρηματιστηριακή αγορά των ΗΠΑ πέσει άλλο 30% ή περισσότερο, κάτι που είναι πιθανό, οι απώλειες θα αυξηθούν. Αλλά ακόμα χειρότερες είναι οι νομισματικές θέσεις.

Για κάθε 10% πτώση στο δολάριο και το ευρώ έναντι του ελβετικού φράγκου Ελβετών, αυτό σημαίνει μια άλλη απώλεια 80 δισεκατομμυρίων δολαρίων για την SNB.

Αυτό φυσικά θα οδηγήσει σε μεγαλύτερη εκτύπωση χρημάτων από την Κεντρική Τράπεζα της Ελβετίας.

Αλλά είναι δύσκολο να προβλεφθεί ποιος θα κερδίσει την κούρσα των νομισμάτων προς τα κάτω.

Το πιο πιθανό είναι ότι το δολάριο θα κερδίσει ακολουθούμενο από το ευρώ και το γιεν. Και αν αυτό συμβεί, η SNB θα υποστεί σημαντικές απώλειες πριν το ελβετικό φράγκο χάσει την αξία του.

Δεν είναι μόνο η Κεντρική Τράπεζα της Ελβετίας που κινδυνεύει. Το ίδιο ισχύει και για το ελβετικό τραπεζικό σύστημα που είναι 5 φορές το ελβετικό ΑΕΠ.

Αυτό είναι πολύ μεγάλο για μια μικρή χώρα όταν οι αγορές χρέους δέχονται πιέσεις, κάτι που ήδη αρχίζει να συμβαίνει.

Σε σχέση με το μέγεθος της χώρας, η SNB θα πρέπει να εκτυπώσει τεράστια ποσά ελβετικών φράγκων που θα έχουν μηδενική αξία όπως όλα τα χρήματα που εκτυπώνονται.

Το συμπέρασμα είναι σαφές.

Κανένα τραπεζικό σύστημα στον κόσμο δεν είναι ασφαλές, συμπεριλαμβανομένων των Ελβετικών.

Έτσι, όποιος κατέχει σημαντικά περιουσιακά στοιχεία στο χρηματοπιστωτικό σύστημα, είτε πρόκειται για μετρητά είτε για κινητές αξίες, εκτίθεται σε απαράδεκτο κίνδυνο τους επόμενους μήνες και χρόνια.

Αγορές

Οι μετοχές βρίσκονται σε διόρθωση σε μια πτωτική τάση που ξεκίνησε τον Φεβρουάριο 2020, παρά την ανοδική αντίδραση του τελευταίου διαστήματος.

Ο Dow μπορεί να είναι κοντά στο τέλος αυτής της διόρθωσης ή θα μπορούσε να διαρκέσει λίγο περισσότερο.

Όμως οι κίνδυνοι είναι υπαρκτοί όποιος επενδύει στα χρηματιστήρια είναι πιθανό να χάσει το μεγαλύτερο μέρος του πλούτου σε βάθος χρόνου.

Τα ομόλογα είναι εξαιρετικά ευάλωτα καθώς η πίστωση επιδεινώνεται καθημερινά.

Όλο το χρέος θα τεθεί υπό πίεση συμπεριλαμβανομένου του κρατικού χρέους.

Οι κεντρικές τράπεζες θα κάνουν ό, τι μπορούν για να μειώσουν τα επιτόκια, αλλά στο τέλος η αγορά θα κερδίσει καθώς τα ομόλογα θα πωληθούν και τα επιτόκια θα αυξηθούν.

Κάθε χρόνος που περνάει η παρέμβαση των κεντρικών τραπεζών θα μειώνεται και αυτό θα φανεί στο χρέος.

Όσο περισσότερο χρήμα τυπώνεται τόσο λιγότερη η επίδραση των νομισματικών παρεμβάσεων στις αγορές.

Χρυσός

Ο χρυσός (και το ασήμι) θα είναι οι προφανείς νικητές καθώς θα επιταχυνθεί η υποτίμηση νομισμάτων.

Ο χρυσός θα φθάσει στα 10.000 δολάρια ανά ουγκιά.

Ο χρυσός είναι τόσο φθηνός σήμερα όσο ήταν το 1970 όταν η τιμή ήταν 35 δολάρια ή το 2000 όταν ο χρυσός ήταν 290 δολάρια.

Με τεράστια πίεση στη φυσική αγορά, όπου τόσο οι τράπεζες χρυσού LBMA όσο και η Comex δεν θα μπορέσουν να εκπληρώσουν τις υποχρεώσεις τους για παράδοση φυσικού χρυσού, είναι μόνο θέμα χρόνου πριν ο χρυσός ανακάμψει.

Δεν μας αρέσει να κάνουμε ακραίες προβλέψεις για την τιμή του χρυσού, καθώς θα μπορούσε να προσέλκυε λάθος αγοραστές. Ακόμα 10 φορές η σημερινή τιμή ή 17.000 δολάρια είναι σίγουρα ρεαλιστική με βάση τον πληθωρισμό.

Ο χρυσός που προσαρμόστηκε για τον πραγματικό πληθωρισμό θα ήταν στα 18.100 δολάρια για να είναι ίσος με την κορυφή του 1980 στα 850 δολάρια.

Ο υπερπληθωρισμός θα προσθέσει φυσικά πολλά μηδενικά στην τιμή του χρυσού, παρόλο που η τιμή αυτή θα ήταν άνευ σημασίας, καθώς θα αντικατοπτρίζει μόνο την υποτίμηση των νομισμάτων. Αλλά δεν θα έχει νόημα για τους ανθρώπους που εξακολουθούν να διατηρούν άχρηστα δολάρια ή ευρώ αντί να κρατούν τα μόνα χρήματα που έχουν επιζήσει στην ιστορία, που είναι χρυσός.

Απλώς μιλήστε με ανθρώπους που έχουν ζήσει στη Βενεζουέλα, τη Ζιμπάμπουε, την Ουγγαρία ή τη Γιουγκοσλαβία παλαιότερα. Αυτοί οι άνθρωποι έχασαν όλα τα χρήματά τους δεν προστατεύονται από τον επερχόμενο υπερπληθωρισμό.

Να θυμάστε ότι ο υπερπληθωρισμός δεν προκύπτει ως αποτέλεσμα της αύξησης των τιμών λόγω της ζήτησης αλλά ως αποτέλεσμα της κατάρρευσης των νομισμάτων.

Η εκτύπωση χρημάτων θα πλήξει τα νομίσματα.

Ο φυσικός χρυσός δεν πρέπει να θεωρείται ως κερδοσκοπική επένδυση αλλά ως το μόνο χρήμα που έχει επιβιώσει καθ 'όλη τη διάρκεια της ιστορίας διατηρώντας την αγοραστική του δύναμη. Έτσι ο χρυσός είναι ασφάλεια και ο χρυσός είναι προστασία του πλούτου.

Αυτός είναι ο λόγος για τον οποίο η διακράτηση χρυσού είναι επιλογή έναντι ενός χρηματοπιστωτικού συστήματος και ενός νομισματικού συστήματος που δεν θα επιβιώσουν με την παρούσα μορφή τους.

Guggenheim, Fathom's Recession Watch: Τα χαμηλά στο ΑΕΠ μεταξύ 15-30/4 - Η ανάκαμψη δεν θα είναι V… θα απαιτηθούν 3-4 χρόνια

Η Παγκόσμια Οικονομική Ανάκαμψη δεν θα έχει σχήμα V αντιθέτως θα πρέπει να παρέλθουν 3-4 χρόνια έως ότου οι οικονομίες επιστρέψουν στα προ του κορωνοιού επίπεδα αναφέρουν η Guggenheim investments και η Fathom's Recession Watch

Νέα έκθεση από το Fathom's Recession Watch δείχνει ότι η παγκόσμια οικονομική δραστηριότητα μπορεί να έχει ΄δει τα χαμηλά τις τελευταίες εβδομάδες, αλλά αυτό δεν εγγυάται την ανάκαμψη σε σχήμα V.

Ήδη ο ιχνηλάτης δραστηριότητας της Goldman Sach έδειξε κάποια σημάδια ανάκαμψης εν μέσω μιας άνευ προηγουμένου κατάρρευσης της συνολικής ζήτησης.

Με βάση την Fathom's Recession Watch

-Η παγκόσμια οικονομική δραστηριότητα ενδέχεται να έχει δει τα χαμηλά έτους τις τελευταίες δύο εβδομάδες

-Ωστόσο, για να βρεθούν οι οικονομίες σε επίπεδα πριν από το COVID 19 θα απαιτηθεί μεγάλο χρονικό διάστημα

Η Fathom επισημαίνει ότι η χαλάρωση των αυστηρών μέτρων κοινωνικής απόστασης έχει ξεκινήσει στην Ευρώπη και στις ΗΠΑ. Υποδηλώνει ότι η παγκόσμια οικονομική δραστηριότητα έχει δει τα χαμηλά της.

Το χαμηλό των αεροπορικών ταξιδιών σημειώθηκε πριν από 12 ημέρες.

Το παγκόσμιο ΑΕΠ πιθανότατα έχει σταματήσει να μειώνεται αλλά εξακολουθεί να βρίσκεται σε επίπεδα πολύ χαμηλότερα από εκείνα λίγους μόλις μήνες πριν.

Μολονότι η παγκόσμια οικονομική δραστηριότητα θα μπορούσε σίγουρα να είναι δυνατή, η ερευνητική εταιρεία Fathom's Recession Watch είπε, είναι πολύ νωρίς για να μιλήσουμε για ανάκαμψη.

Η έρευνα για τους Αμερικανούς καταναλωτές προσφέρει κάποια δόση αισιοδοξίας.

Ο δείκτης της τρέχουσας κατάστασης των νοικοκυριών μειώθηκε κατά 90,3 μονάδες τον Απρίλιο, κάτι που ήταν υπερδιπλάσιο του προηγούμενου μηνιαίου ρεκόρ.

Η μεγάλη δημοσιονομική και νομισματική ώθηση έχει υποστηρίξει τις τιμές των περιουσιακών στοιχείων και θα πρέπει να διατηρήσει τα εισοδήματα γενικά σταθερά τους επόμενους μήνες ακόμη και για εκείνους που έχουν χάσει δουλειά.

Η απαισιόδοξη ερμηνεία είναι ότι οι καταναλωτές παραμένουν πολύ αισιόδοξοι σχετικά με τις μεσοπρόθεσμες οικονομικές και υγειονομικές συνέπειες του COVID-19.

Είναι πλέον σαφές ότι ενώ η επιλογή των lockdowns ήταν γρήγορη, η έξοδος δεν θα είναι.

Ενώ σχεδόν όλες οι χώρες ακολουθούν παρόμοιες προσεγγίσεις, φαίνεται να υπάρχει διαφορά μεταξύ εκείνων που θέλουν να ισοπεδώσουν την καμπύλη και εκείνων που θέλουν να αντιστρέψουν τις καμπύλες του κορωνοιού σε κρούσματα και νεκρούς.

Χώρες όπως η Αυστραλία και η Νέα Ζηλανδία φαίνεται να προσπαθούν να καταστέλλουν πλήρως τον ιό, με καθημερινά νέα κρούσματα κάτω από 100 πριν χαλαρώσουν τους περιορισμούς.

Τα νέα κρούσματα σε τόσο χαμηλά επίπεδα πρέπει να σημαίνει ότι οι μελλοντικές στρατηγικές δοκιμών και ανίχνευσης είναι πιο εφικτές.

Αντίθετα, χώρες στην Ευρώπη και μεμονωμένες πολιτείες των ΗΠΑ φαίνεται να είναι πρόθυμες να χαλαρώσουν τα μέτρα κλειδώματος υπό την προϋπόθεση ότι ο περιορισμός του ποσοστού αναπαραγωγής είναι μικρότερος του 1 και το σύστημα υγείας δεν θα πληγεί.

Διαφορετική προσέγγιση έχει υιοθετήσει η κυβέρνηση του Ηνωμένου Βασιλείου, η οποία φαίνεται να έχει αλλάξει έναν από τους πέντε κανόνες της για έξοδο από το κλείδωμα. Προηγουμένως, δεν θα εξεταζόταν καμία έξοδος προτού η κυβέρνηση ήταν σίγουρη για" δεύτερο κύμα μολύνσεων.

Αυτά δείχνουν την πρόθεση των υπευθύνων χάραξης πολιτικής να χαλαρώσουν την καραντίνα του Ηνωμένου Βασιλείου νωρίτερα παρά αργότερα, ακόμη και αν αυτό σημαίνει συνεχή μετάδοση του ιού.

Αυτή η πιο χαλαρή προσέγγιση θα ενισχύσει σχεδόν σίγουρα την οικονομική δραστηριότητα νωρίτερα, αλλά συνοδεύεται από κινδύνους.

Για τους λόγους αυτούς, είναι δύσκολο να δούμε την οικονομική δραστηριότητα να επιστρέφει στα επίπεδα πριν από τον κορωνοιό σύντομα.

Το πιο πιθανό και πιο αισιόδοξο σενάριό μας βλέπει το ΑΕΠ στην Ευρώπη και τις ΗΠΑ 5% κάτω από τα επίπεδα του 2019 έως το 2021. Ωστόσο, οι κίνδυνοι για αυτό είναι πολλοί.

Όσον αφορά τη διάρκεια της ανάκαμψης, επιστρέφοντας οι ΗΠΑ σε επίπεδα πριν από τον κορωνοιό η Guggenheim Investments, πιστεύει ότι μπορεί να χρειαστούν πάνω από "τέσσερα χρόνια" για μια ανάκαμψη, προσθέτοντας ότι "να σκεφτεί ότι η οικονομία πρόκειται να αναδημιουργηθεί κατά το τρίτο τρίμηνο με μια ανάκαμψη σε σχήμα V σε επίπεδα όπου το ακαθάριστο εγχώριο προϊόν (ΑΕΠ) ήταν πριν από την πανδημία δεν είναι ρεαλιστικό.

Ακόμα κι αν, σύμφωνα με το Fathom, η παγκόσμια οικονομία θα μπορούσε να βρει ένα κατώτατο σημείο μετά από ένα από τα ισχυρότερα σοκ στην ιστορία - αυτό δεν σημαίνει απαραίτητα ότι η ανάκαμψη σε σχήμα V είναι μπροστά.

Το πιθανότερο σενάριο είναι παρατεταμένο U.

Nomura, Credit Suisse, Goldman Sachs: Ο S&P 500 κινδυνεύει να παγιδευτεί – Με όρους κερδών και κεφαλαίων ακριβά τα χρηματιστήρια

Με όρους κερδών και κεφαλαίων οι χρηματιστηριακές αγορές είναι ακριβές υποστηρίζουν ο ιαπωνικός οίκος Nomura και ο ελβετικός επενδυτικός οίκος Credit Suisse.... ενώ η Goldman Sachs που είχε προβλέψει ότι ο δείκτης βαρόμετρο S&P 500 θα κλείσει στο τέλος του 2020 στις 3.000 μονάδες υποστηρίζει ότι την προβληματίζει η συμπεριφορά της Wall Street.

Ταυτόχρονα υποστηρίζουν ότι ο δείκτης S&P 500 μπορεί να παραμείνει παγιδευμένος πέριξ των 2800 με 2850 μονάδες.

Τις τελευταίες τρεις ημέρες, παρά τις πολλές αρνητικές ειδήσεις για την παγκόσμια οικονομία και την διάψευση των προσδοκιών για τη θεραπεία του κορωνοιού από το φάρμακο Remdesivir της εταιρίας Gilead οι χρηματιστηριακοί δείκτες έχουν κολλήσει σε στενό εύρος γύρω από το επίπεδο των 2.800 μονάδων για τον δείκτη S&P 500 και υπάρχει συγκεκριμένος λόγος για αυτό.

Με βάση τον δείκτη Gamma ο χρηματιστηριακός δείκτης S&P 500 στις 2800 μονάδες είναι πιθανό να παραμείνει σε αυτά τα επίπεδα

Ο S&P έχει παγιδεύεται στην ζώνη των 2800 – 2813 – 2845 μονάδων.

Κατά την Nomura το διάστημα των 3 τελευταίων μηνών οι πωλήσεις ξεπέρασαν τα 305 δισεκ. δολάρια.

Ταυτόχρονα έχουν επιβραδυνθεί οι εισροές νέων κεφαλαίων, μειώνοντας τις συστηματικές ροές του δεύτερου κύματος οι οποίες, όπως εξηγεί η Nomura, λειτουργούν συνήθως ως επιταχυντής μετά από ένα σοκ στην μακροοικονομία όπως ο διπλασιασμός της πανδημίας του κορωνοιού παράλληλα με την πτώση των τιμών του πετρελαίου.

Αυτά είναι τεχνική προσέγγιση.

Τα πράγματα γίνονται ενδιαφέροντα με την ανάλυση των θεμελιωδών στοιχείων (υποθέτοντας ότι αυτά εξακολουθούν να έχουν σημασία σε έναν κόσμο όπου μόνο οι ενέσεις ρευστότητας της Fed έχουν αντίκτυπο στις τιμές των μετοχών) και εδώ –όπως συμβαίνει τις τελευταίες δύο εβδομάδες– η ευφορία είναι για άλλη μια φορά απαράμιλλη.

Καθώς οι ΗΠΑ εισέρχονται σε μια βαθειά ύφεση, οι μετοχές είναι τώρα τα πιο υπερτιμημένες από ποτέ», γράφουν ότι «οι αποτιμήσεις των μετοχών των ΗΠΑ φτάνουν σχεδόν στο υψηλότερο επίπεδο των τελευταίων 20 ετών μετά το πρόσφατο ράλι».

Το ράλι ώθησε τον δείκτη χρηματιστηριακής τιμής προς κέρδη προς τα πάνω για το S&P 500 πάνω από το 21 στο υψηλότερο επίπεδο από τον Δεκέμβριο του 2001 - κατά τη διάρκεια του τελικού σταδίου της φούσκας dotcom.

Η σχέση χρηματιστηριακής τιμής προς τα μελλοντικά κέρδη είναι δημοφιλές επενδυτικό εργαλείο ώστε να εκτιμήσουν και να αποτιμήσουν τις μετοχές.

Ορισμένα funds προειδοποιούν ότι αυτή η αύξηση στον πολλαπλασιαστή κερδών έχει αυξήσει σημαντικά τον εταιρικό κίνδυνο και τον χρηματιστηριακό κίνδυνο.

Οι αναλυτές της Wall Street αντιμετώπισαν επιπλέον δυσκολία στη καταμέτρηση των κερδών, δεδομένου ότι πολλές εταιρίες των ΗΠΑ έχουν αποσύρει τις στοχοθεσίες τους για το 2020 λόγω της αβεβαιότητας που δημιουργεί η πανδημία.

Πολλές εταιρείες δεν παρέχουν ενημέρωση για το 2020 και είναι πιο δύσκολο για τους αναλυτές να αναθεωρήσουν τις εκτιμήσεις τους, σύμφωνα με το Payden & Rygel.

Χωρίς μια στοιχειώδη ενημέρωση και χωρίς κάποια εκτίμηση για τα κέρδη είναι σαν να πυροβολείς στο σκοτάδι.

Τα κέρδη ανά μετοχή το 2021, με βάση την Goldman θα υποχωρήσουν στα 115 δολάρια, αυτό σημαίνει ότι ο δείκτης χρηματιστηριακή τιμή προς κέρδη – P/E- δεν είναι 21 αλλά στην πραγματικότητα είναι 24, το υψηλότερο ρεκόρ όλων των εποχών.

Τις τελευταίες εβδομάδες εταιρείες όπως οι Wells Fargo, IBM και Uber έχουν ανακαλέσει τους στόχους για τους 2020, χωρίς να δώσουν νέα στοιχεία για το 2020.

Θα έπρεπε να κλείσουμε τα μάτια μας και να ρίξουμε ένα βέλος στον τοίχο για να μαντέψουμε ποια θα είναι τα κέρδη το 2020 στην Wall», δήλωσε η Sierra Investment Management.

Και ενώ η Fed κάνει ότι είναι δυνατόν για αποσυνδέσει μετοχές και κέρδη, μέσω της ποσοτικής χαλάρωσης, funds managers παραμένουν δύσπιστοι και στην πραγματικότητα επικεντρώνονται στις βραχυπρόθεσμες αποτιμήσεις.

Υπάρχει σοβαρός κίνδυνος ο λόγος τιμής προς κέρδη να αυξηθεί ακόμη περισσότερο και αυτό σημαίνει ότι οι μετοχές είναι πιο ακριβές.

Goldman Sachs: Το μικρό εύρος διακύμανσης για τον δείκτη S&P 500 δεν αποτελεί καλό σημάδι για τη μελλοντική απόδοση των μετοχών των ΗΠΑ

Ο δείκτης βαρόμετρο S&P 500 είναι περίπου 17% χαμηλότερa από το ρεκόρ του Φεβρουαρίου.

Ταυτόχρονα οι πέντε μεγαλύτερες εταιρείες του S&P 500 αποτελούν το 20% της κεφαλαιοποίησης, από 18% που ήταν πρόσφατα, ενώ προβληματίζει το γεγονός ότι το εύρος διακύμανσης των βασικών δεικτών της Wall Street έχει μειωθεί.

«Οι απότομες μειώσεις στο εύρος διακύμανσης της αγοράς στο παρελθόν έχουν συχνά σηματοδοτήσει μεγάλες πτώσεις της αγοράς», ανέφερε η Goldman Sachs.

«Το στενό εύρος μπορεί να διαρκέσει για παρατεταμένη περιόδο, αλλά η παρελθούσα εμπειρία διδάσκει ότι οι αποδόσεις μετά από διακύμανση σε μικρό εύρος... υποχωρούν.

Το εύρος διακύμανσης περιορίστηκε πριν από την ύφεση το 1990 και το 2008, στην τεχνολογική φούσκα και κατά τη διάρκεια της οικονομικής επιβράδυνσης του 2011 και του 2016.

Η Goldman υποστηρίζει ότι το εύρος των μετοχών των ΗΠΑ δεν έχει κινηθεί με ρυθμό που να συμβαδίζει με ένα δυνατό ράλι.

Λιγότερες από τις μισές μετοχές του S&P 500 διαπραγματεύονταν πάνω από τον μέσο όρο των 50 ημερών.

Τι εκτιμάει η Credit Suisse

Μια τελευταία παρατήρηση για το S&P είναι ότι έχει κολλήσει στις 2.800 μονάδες.

Μια από τις μεγαλύτερες προκλήσεις για τους επενδυτές στο τρέχον περιβάλλον είναι η έλλειψη συγκρίσεων.

Η αιτία της τρέχουσας κρίσης και η οικονομική ζημία που έχει προκληθεί είναι πρωτόγνωρα με οτιδήποτε έχουμε βιώσει.

Ωστόσο, έχουμε φτάσει στις 2800 μονάδες στο S&P 500 επίπεδα που ήταν η Wall Street τον Ιανουάριο του 2018 και ξανά τον Μάρτιο του 2019.

Παρατηρήσεις

-Ενώ οι αποδόσεις των αμερικανικών ομολόγων είναι χαμηλότερες σήμερα, τα spreads είναι υψηλότερα.

Ως αποτέλεσμα, το κόστος του κεφαλαίου είναι υψηλότερο, υπονοώντας χαμηλότερες αποτιμήσεις.

-Η μεταβλητότητα (ως μέτρο αβεβαιότητας) είναι 3-4 φορές υψηλότερη σήμερα.

-Οι εκτιμήσεις για τα P/Es τους επόμενους 12 μήνες είναι υψηλότερα σήμερα.

Πιστεύουμε ότι αυτό θα αυξηθεί ακόμη περισσότερο καθώς οι εκτιμήσεις για τα κέρδη συνεχίζουν να μειώνονται.

-Τα κέρδη ανά μετοχή σε βάθος 12 μηνών είναι σχετικά συγκρίσιμα με άλλες περιόδους.

Αυτά τα πολλαπλάσια κερδών υποθέτουν ένα έντονο V στα εταιρικά κέρδη.

Ωστόσο η αύξηση των κερδών ανά μετοχή αναμένεται να είναι ασθενέστερη κατά τους επόμενους 12 και 24 μήνες από ότι σε συγκρίσιμες περιόδους.

www.bankingnews.gr

Σχόλια αναγνωστών