Δεν αποκλείεται και ο διπλασιασμός του PEPP στο 1,5 τρισ. ευρώ, αλλά δεν είναι της παρούσης, εκτιμά η Goldman Sachs

Η σύνοδος κορυφής της ΕΕ κόμισε λίγα νέα.

Οι ηγέτες της ΕΕ ενέκριναν τη σύσταση του Eurogroup για πρόσβαση στον Ευρωπαϊκό Μηχανισμό Σταθερότητας (ESM) χωρίς προϋποθέσεις, την αύξηση κεφαλαίου για την Ευρωπαϊκή Τράπεζα Επενδύσεων (ΕΤΕπ) και τη δημιουργία ενός προσωρινού ευρωπαϊκού μηχανισμού ασφάλισης ανεργίας.

Το Eurogroup θα καθορίσει τους όρους της πιστωτικής γραμμής, τους οποίους θα υπογράψουν οι κυβερνήσεις.

Έτσι, ενώ το ταμείο εγγύησης της ΕΤΕπ αναμένεται να λειτουργήσει εντός των επόμενων δύο εβδομάδων, ο ESM και το πρόγραμμα για την ανεργία SURE θα χρειαστούν περισσότερο χρόνο (η προθεσμία από το Συμβούλιο της ΕΕ είναι η 1η Ιουνίου).

Μπορεί τα συμπεράσματα της συνόδου κορυφής της ΕΕ να είναι ευπρόσδεκτα, αλλά αυτή τη στιγμή η Ευρώπη έχει μόνο την ΕΚΤ ως ένα αξιόπιστο όπλο κατά της κρίσης του κορωνοϊού, σχολιάζει η Goldman Sachs.

Ειδικότερα, η εύκολη πρόσβαση στην προληπτική πιστωτική γραμμή του ESM (ECCL) επιτρέπει στην ΕΚΤ να ενεργοποιήσει το πρόγραμμα Outright Monetary Transaction (OMT) για τις συμμετέχουσες χώρες, εάν χρειαστεί.

Δεδομένων των δυνητικά απεριόριστων αγορών, το OMT είναι ένα αξιόπιστο backstop για την κρίση στη ζώνη του ευρώ.

Επιπλέον, το ταμείο Ανάκαμψης (μαζί με το σύστημα ασφάλισης ανεργίας) θα μπορούσε να προσφέρει πολύτιμη πολιτική στήριξης, ιδίως στη νότια Ευρώπη.

Όμως, η πολιτική απάντηση υπολείπεται σαφώς της ολοκληρωμένης δημοσιονομικής λύσης που απαιτείται για την ανακούφιση των ανησυχιών σχετικά με τον κίνδυνο κυριαρχίας στη ζώνη του ευρώ.

Πρώτον, η δημοσιονομική επιδείνωση σε όλη την Ευρώπη είναι τεράστια.

Δεδομένης της απότομης συρρίκνωσης της δραστηριότητας και των φορολογικών μέτρων που έχουν ήδη ανακοινωθεί, τα ελλείμματα θα ξεπεράσουν το 11% του ΑΕΠ στην Ιταλία και την Ισπανία φέτος, και περίπου το 8% του ΑΕΠ στη Γερμανία και στη Γαλλία, τα οποία θα αυξήσουν και τους δείκτες χρέους απότομα.

Δεύτερον, το OMT σχεδιάστηκε το 2012 για να σταματήσει τον κίνδυνο για χώρες σε ένα πρόγραμμα ESM, γι 'αυτό και το OMT περιορίζεται στη διάρκεια ενός έως τριών ετών.

Δεν έχουμε καμία αμφιβολία ότι το Διοικητικό Συμβούλιο θα ξεκινήσει το OMT εάν εμφανιστεί κίνδυνος για χώρες στην ECCL του ESM.

Αλλά το OMT δεν είχε σχεδιαστεί να μειώσει τους όρους χρηματοδότησης για να επιτρέψει σε χώρες με περιορισμένο δημοσιονομικό χώρο να παρέχουν περισσότερη υποστήριξη στις οικονομίες τους.

Γι' αυτό το λόγο, η Goldman Sachs, εκτιμά ότι το εμπόδιο για την ενεργοποίηση του OMT στις τρέχουσες συνθήκες είναι υψηλό.

Έτσι, βλέπει δύο σημαντικές επιπτώσεις από αυτήν την έλλειψη κατανομής κινδύνων.

Η πρώτη είναι ότι ο κίνδυνος κρατικών εντάσεων θα παραμείνει πιθανότατα όσο ο επιμερισμός των κινδύνων παραμένει περιορισμένος.

Αν και περιμένουμε από τις κυβερνήσεις και την ΕΚΤ να ενεργήσουν αποφασιστικά σε ακραία σενάρια για να αποφύγουν τη διάλυση του ευρώ, τα συμφωνηθέντα μέτρα δεν αρκούν για να απομακρύνουν εκ νέου τις εντάσεις.

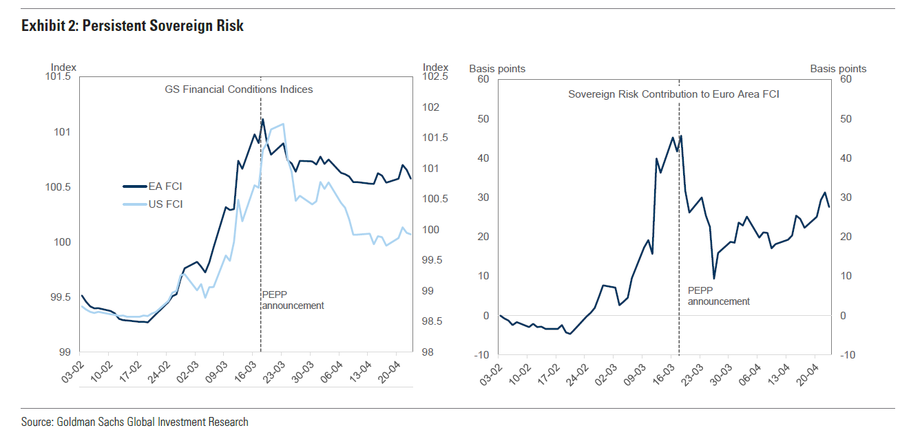

Οι αγορές, ως εκ τούτου, ανταποκρίθηκαν αρνητικά στην πολιτική απάντηση της ζώνης του ευρώ.

Παρόλο που η ανακοίνωση του προγράμματος πανδημίας (PEPP) της ΕΚΤ στις 18 Μαρτίου σταθεροποίησε τις οικονομικές συνθήκες, το FCI μας έχει αρχίσει να αυξάνεται ξανά και οι οικονομικές συνθήκες παραμένουν περίπου 140 μ.β. πιο σφιχτές από ό, τι πριν από το ξέσπασμα του ιού.

Είναι εντυπωσιακό το πώς η επίμονη στενότητα των χρηματοοικονομικών συνθηκών της ζώνης του ευρώ έρχεται σε αντίθεση με τις χρηματοοικονομικές συνθήκες των ΗΠΑ, οι οποίες έχουν μειωθεί απότομα λόγω της επιθετικής πολιτικής απάντησης.

Η δεύτερη επίπτωση είναι ότι η ΕΚΤ, για άλλη μια φορά, πρέπει να εντείνει τις προσπάθειες για να καλύψει το κενό.

Η ΕΚΤ έχει δείξει ξανά και ξανά ότι είναι το μοναδικό πανευρωπαϊκό θεσμικό όργανο που είναι πρόθυμο και ικανό να ανταποκριθεί γρήγορα στους οικονομικούς κινδύνους.

Στην πραγματικότητα, οι κρατικές αγορές περιουσιακών στοιχείων του Διοικητικού Συμβουλίου παρέχουν τον ελλιπή καταμερισμό κινδύνων μέσω του ισολογισμού της ΕΚΤ.

Αυτό έρχεται με νομικούς και πολιτικούς κινδύνους, αλλά παραμένει ο δρόμος της μικρότερης αντίστασης και επομένως αναμένουμε από το Διοικητικό Συμβούλιο να εντείνει τις αγορές ομολόγων, αναφέρει η Goldman Sachs.

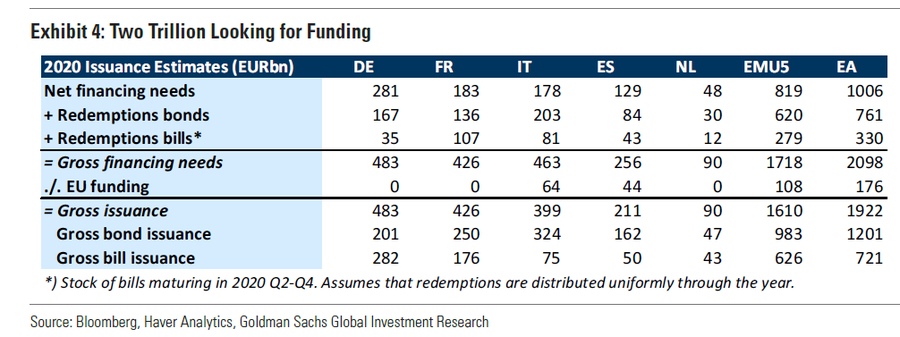

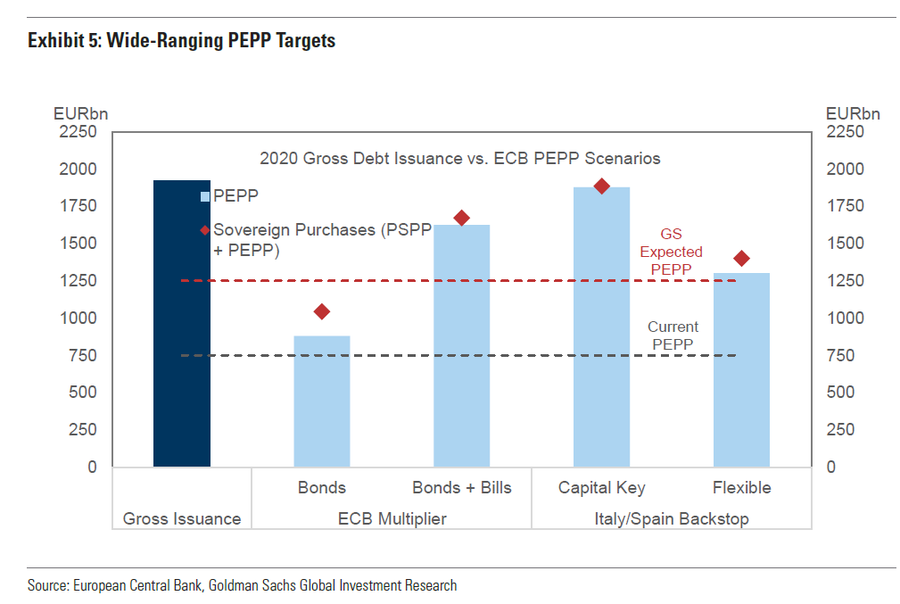

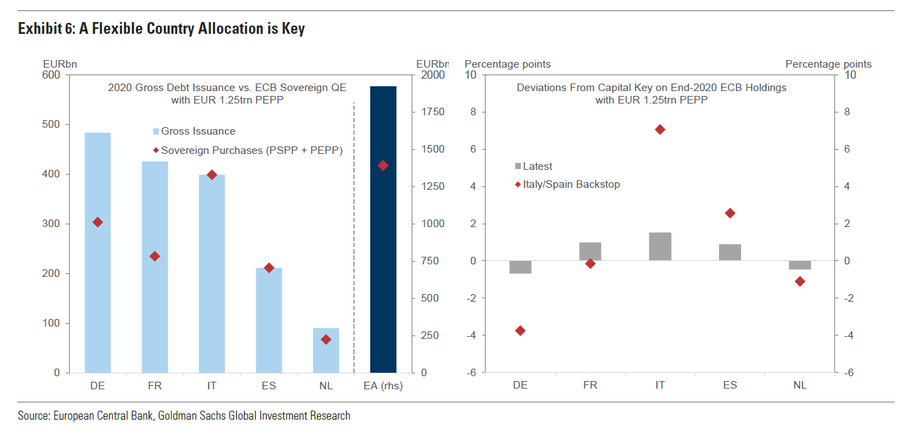

Έτσι, εκτιμά πως το Διοικητικό Συμβούλιο της ΕΚΤ θα αποφασίσει την αύξηση του PEPP, κατά 500 εκατ. ευρώ και στο 1,25 τρισ. ευρώ συνολικά αυτή την εβδομάδα, στη συνεδρίαση της 30ης Απριλίου.

Μία τέτοια αύξηση θα επιτρέψει στην ΕΚΤ να απορροφήσει το μεγαλύτερο μέρος των εκδόσεων ομολόγων στην ευρωζώνη αυτό το έτος, ειδικά των χωρών της περιφέρειας και να έχει περιθώρια πριν "παραβιάσει" τα όρια που έχει θέσει.

Βέβαια, δεν αποκλείεται και ο διπλασιασμός του PEPP στο 1,5 τρισ. ευρώ, αλλά δεν είναι της παρούσης.

Κατώτερα των περιστάσεων τα μέτρα τόνωσης της οικονομίας από τις χώρες της Ευρωζώνης – Στα ύψη ελλείμματα, χρέος

Τα μέτρα που έχουν ανακοινώσει από τις αρχές Μαρτίου οι μεγαλύτερες κυβερνήσεις της Ευρωζώνης, σχολιάζει στο τελευταίο της note η Goldman Sachs.

Το μεγαλύτερο μέρος των ανακοινωθέντων μέτρων εξακολουθεί να επικεντρώνεται στην πιστωτική υποστήριξη (όπως εγγυήσεις δανείων) και στην κοινωνική υποστήριξη (όπως βραχυπρόθεσμα προγράμματα εργασίας).

Το ποσό της πλήρους δημοσιονομικής τόνωσης παραμένει περιορισμένο, σχολιάζει η Goldman Sachs, αλλά αναμένει περισσότερα από αυτά τα μέτρα τόνωσης να ανακοινωθούν προς το τέλος της περιόδου του lockdown.

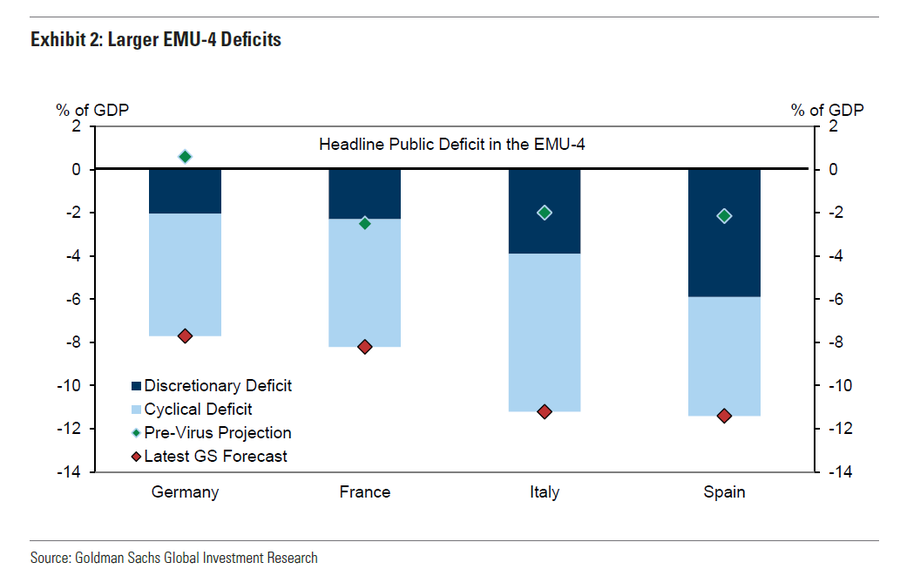

Σε αυτό το πλαίσιο, σε συνδυασμό με τις προβλέψεις της για μεγάλη συρρίκνωση στο πραγματικό ΑΕΠ, η Goldman Sachs αναμένει σημαντικές αυξήσεις στα ελλείμματα στις μεγάλες τέσσερις οικονομίες.

Συγκεκριμένα, εκτιμά τώρα ότι τα ελλείμματα να αυξηθούν σε περισσότερο από 11% του ΑΕΠ τόσο στην Ιταλία όσο και στην Ισπανία, και περίπου στο 8% στη Γαλλία και τη Γερμανία.

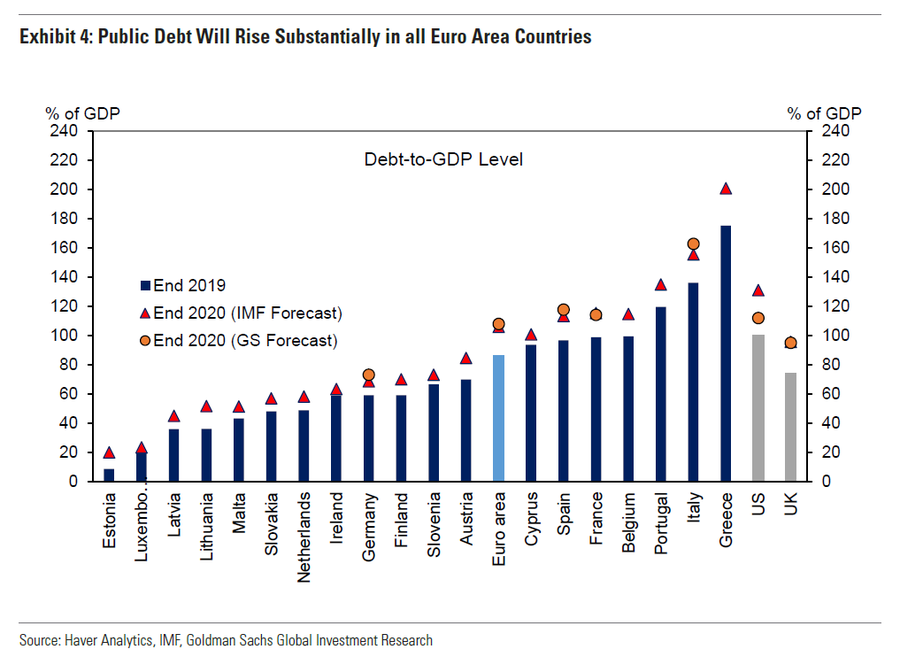

Οι δείκτες δημοσίου χρέους αναμένεται επομένως να αυξηθούν απότομα, ιδίως στην Ιταλία (στο 163% του ΑΕΠ), στην Ισπανία (στο 118%) και στη Γαλλία (στο 114%).

Όλες οι κυβερνήσεις της ευρωζώνης έχουν επεκτείνει το πακέτο των εθνικών φορολογικών μέτρων ως απάντηση στο ξέσπασμα της κρίσης του κορωνοϊού ή / και αναθεώρησαν το εκτιμώμενο κόστος ορισμένων μέτρων.

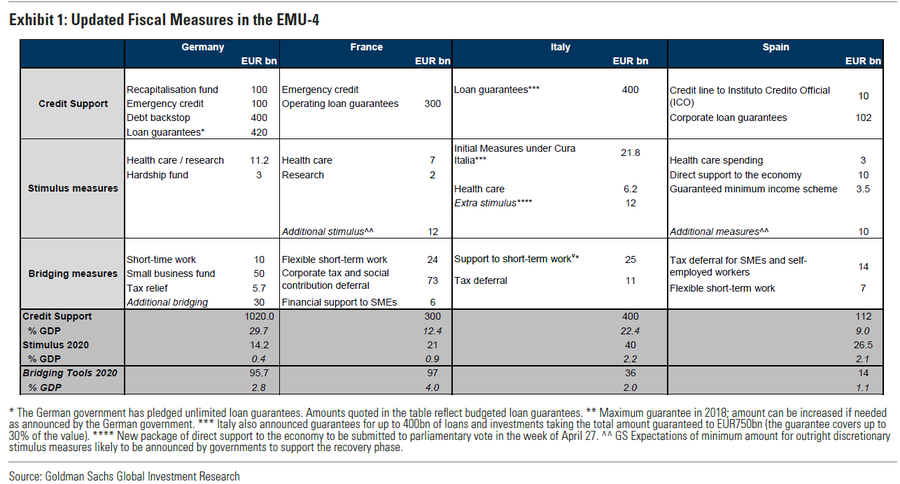

Ο παρακάτω πίνακας παρέχει μια λεπτομερή περίληψη των μέτρων από τις τέσσερις μεγάλες οικονομίες της ζώνης του ευρώ, συμπεριλαμβανομένων των προσδοκιών για επιπλέον ώθηση.

Στα τέλη Μαρτίου, η γερμανική κυβέρνηση ανακοίνωσε αύξηση της δημοσιονομικής της απάντηση, παρέχοντας χρηματοδότηση σε συγκεκριμένους τομείς της οικονομίας.

Πέρα από τα μεγάλα μέτρα έκτακτης ανάγκης (υπό μορφή εγγυήσεων για δάνεια και χρεόγραφα), η αναμενόμενη αύξηση των δημοσιονομικών δαπανών προβλέπει πρόσθετες κυκλικές δαπάνες ύψους 156 δισ. ευρώ (4,7% του ΑΕΠ) καθώς και έως 200 δισ. ευρώ (6% του ΑΕΠ) ) για την υποστήριξη επιχειρήσεων μέσω εισφορών κεφαλαίου και δανείων.

Σε σύγκριση με τις επίσημες εκτιμήσεις, πιστεύουμε ότι το κόστος των κοινωνικών μέτρων θα είναι μεγαλύτερο κατά 30 δισ. ευρώ λόγω των υψηλότερων δαπανών για το πρόγραμμα εργασίας μικρής διάρκειας.

Στο ίδιο πνεύμα, η γαλλική κυβέρνηση αναθεώρησε τρεις φορές το εκτιμώμενο κόστος της υποστήριξής της σε επιχειρήσεις και νοικοκυριά, που τώρα αναμένεται να ανέλθει σε 110 δισ. ευρώ με αναβολές φόρου και κοινωνικές εισφορές ύψους 73 δισ. ευρώ.

Τα μέτρα θα αντιπροσωπεύουν τώρα περίπου το 4,0% του ΑΕΠ.

Αυτή η αναθεώρηση σχετικά με τον επιπλέον προϋπολογισμό που σχετίζεται με το κόστος της κρίσης εξηγείται από την επέκταση του lockdown της χώρας έως τις 11 Μαΐου και τη σημαντική προσφυγή στο βραχυπρόθεσμο πρόγραμμα εργασίας στο οποίο συμμετέχουν ήδη 8 εκατομμύρια εργαζόμενοι.

Αντίθετα, το προβλεπόμενο ποσό για τις κρατικές εγγυήσεις δανείων παραμένει αμετάβλητο στα 300 δισ. ευρώ.

Έτσι, η Goldman Sachs αναμένει από τη γαλλική κυβέρνηση να ανακοινώσει ένα ολοκληρωμένο πακέτο τόνωσης (περίπου 12 δισ. ευρώ πάνω από ένα πιθανό πακέτο) προς το τέλος των μέτρων περιορισμού του πληθυσμού, όταν υπάρχει περισσότερη σαφήνεια σχετικά με το ρυθμό τερματισμού του lockdown.

Στην Ιταλία, η κυβέρνηση υιοθέτησε το πρώτο πακέτο έκτακτης ανάγκης «Cura Italia» ύψους 25 δισ. ευρώ, το οποίο περιελάμβανε μέτρα τόνωσης για το σύστημα υγειονομικής περίθαλψης και την πολιτική προστασία ως άμεση υποστήριξη στα νοικοκυριά (π.χ. στήριξη εισοδήματος απολυμένων εργαζομένων και αυτοαπασχολούμενων).

Στις 6 Απριλίου, επέκτεινε την παροχή κρατικών εγγυήσεων έως και 400 δισ. ευρώ.

Στις 24 Απριλίου, η κυβέρνηση ανακοίνωσε την πρόθεσή της να ζητήσει από το κοινοβούλιο να παρατείνει το αρχικό πακέτο έκτακτης ανάγκης κατά άλλα 55 δισ. ευρώ.

Οι επίσημες δηλώσεις υποδηλώνουν ότι η αύξηση της δημοσιονομικής στήριξης θα συνδύαζε τόσο τα μέτρα ευνοϊκής τόνωσης όσο και μια μεγαλύτερη κάλυψη του βραχυπρόθεσμου προγράμματος εργασίας.

Στην Ισπανία, η κυβέρνηση ενέκρινε από τον Μάρτιο έως τα μέσα Απριλίου διάφορα μέτρα συνολικού ποσού 18 δισ. ευρώ.

Αυτά αποτελούσαν κυρίως την άμεση υποστήριξη των τοπικών αρχών (περιφέρειες, πόλεις και αυτόνομες κοινότητες), νοικοκυριά, επιχειρήσεις και τον τομέα της υγειονομικής περίθαλψης.

Το καθεστώς πιστωτικής στήριξης που υιοθετήθηκε περιελάμβανε προβλέψεις δανεισμού και κρατικές εγγυήσεις για εταιρικά δάνεια συνολικού ποσού 1,12 δισ. ευρώ.

Την περασμένη εβδομάδα (24 Απριλίου), η κυβέρνηση ανακοίνωσε την πρόθεσή της να ξεκινήσει από το Μάιο ένα «σύστημα ελάχιστου εγγυημένου εισοδήματος».

Εκτός από τις επιπλέον δημόσιες επενδύσεις σε υπηρεσίες μεταφορών για την εξασφάλιση κοινωνικής απόστασης, αναμένεται αύξηση των δημοσίων δαπανών για την υγεία και τον τομέα περίθαλψης σε επίπεδο χώρας (σύμφωνα με το παράδειγμα της πόλης της Μαδρίτης, η οποία θα δώσει περίπου 2 δισ ευρώ στον τομέα της υγειονομικής περίθαλψης) και πρόσθετα μέτρα άμεσης τόνωσης (για συνολικό ποσό τουλάχιστον 10 δισ. ευρώ).

Η επιβάρυνση στα δημόσια οικονομικά

Λαμβάνοντας υπόψη την προσδοκία για πρόσθετα δημοσιονομικά μέτρα και ένα μεγάλο πλήγμα για την ανάπτυξη και τον πληθωρισμό, οι προβλέψεις για το δημόσιο έλλειμμα της ζώνης του ευρώ είναι μεγαλύτερες από αυτές που εκτιμούνται σήμερα από τις αντίστοιχες κυβερνήσεις.

Δεδομένου ότι το μεγαλύτερο μέρος των φορολογικών μέτρων σε όλες τις χώρες σχετίζεται με μέτρα στήριξης (για την προστασία επιχειρήσεων και οικιακών πόρων), η Goldman αναμένει ότι τα δημοσιονομικά ελλείμματα στις 4 μεγάλες οικονομίες θα επιδεινωθούν περισσότερο μέσω της κυκλικής τους συνιστώσας.

Συνολικά, λοιπόν, αναμένει σημαντική αύξηση του δείκτη δημόσιου ελλείμματος και χρέους στις οικονομίες των τεσσάτων το 2020 (σε 9% και 108% αντίστοιχα).

Η μεγαλύτερη δημοσιονομική επιδείνωση αναμένεται να συμβεί στην Ιταλία (με έλλειμμα 11,2% του ΑΕΠ) και στην Ισπανία (με έλλειμμα 11,4% του ΑΕΠ).

Σε συνδυασμό με την απότομη συρρίκνωση του ΑΕΠ, αναμένει τα ελλείμματα να αυξήσουν απότομα τους δείκτες χρέους προς το ΑΕΠ σε ολόκληρη τη ζώνη του ευρώ.

Το ιταλικό δημόσιο χρέος θα αυξηθεί στο 163% του ΑΕΠ, ακολουθούμενο από 118% στην Ισπανία, 114% στη Γαλλία και 73% στη Γερμανία (χωρίς να λαμβάνεται υπόψη οι ενδεχόμενες κρατικές εγγυήσεις.

Και παρά την ανάκαμψη, το δημόσιο χρέος θα παραμείνει σε υψηλά επίπεδα μέχρι το τέλος του 2022, κατά την άποψη της Goldman Sachs.

Η δημοσιονομική τροχιά των τεσσάρων δεν είναι μοναδική στην Ευρωζώνη

Η μαζική υποστήριξη των κυβερνήσεων για την αντιμετώπιση του οικονομικού αντίκτυπου του κορωνοϊού παρατηρείται επίσης στις μικρότερες χώρες της ζώνης του ευρώ.

Παρόμοια με τις φορολογικές δράσεις που λαμβάνονται, το μεγαλύτερο μέρος των μέτρων στοχεύει στην προστασία των δομών παραγωγής (μέσω της υποστήριξης σε επιχειρήσεις) και στη διατήρηση της αγοραστικής δύναμης των νοικοκυριών (μέσω της επέκτασης των βραχυπρόθεσμων προγραμμάτων εργασίας).

Όμως, η δημοσιονομική στήριξη μέχρι στιγμής υπολείπεται ενός ολοκληρωμένου πακέτου τόνωσης

Με βάση τις οικονομικές προβλέψεις του ΔΝΤ τον Απρίλιο του 2020, ο μέσος λόγος χρέους προς ΑΕΠ της ζώνης του ευρώ στο σύνολό του είναι πιθανό να αυξηθεί κατά 15% (άνω του 100% του ΑΕΠ). .

Από διεθνή σκοπιά, το επίπεδο του δημόσιου χρέους θα παρέμενε κάτω από το αντίστοιχο των ΗΠΑ αλλά πάνω από εκείνο του Ηνωμένου Βασιλείου.

Εντός της ζώνης του ευρώ, το ΔΝΤ αναμένει ότι οι αυξήσεις των λόγων χρέους προς ΑΕΠ θα κυμαίνονται από 4% (Λουξεμβούργο) έως 26% (Ελλάδα).

www.bankingnews.gr

Οι ηγέτες της ΕΕ ενέκριναν τη σύσταση του Eurogroup για πρόσβαση στον Ευρωπαϊκό Μηχανισμό Σταθερότητας (ESM) χωρίς προϋποθέσεις, την αύξηση κεφαλαίου για την Ευρωπαϊκή Τράπεζα Επενδύσεων (ΕΤΕπ) και τη δημιουργία ενός προσωρινού ευρωπαϊκού μηχανισμού ασφάλισης ανεργίας.

Το Eurogroup θα καθορίσει τους όρους της πιστωτικής γραμμής, τους οποίους θα υπογράψουν οι κυβερνήσεις.

Έτσι, ενώ το ταμείο εγγύησης της ΕΤΕπ αναμένεται να λειτουργήσει εντός των επόμενων δύο εβδομάδων, ο ESM και το πρόγραμμα για την ανεργία SURE θα χρειαστούν περισσότερο χρόνο (η προθεσμία από το Συμβούλιο της ΕΕ είναι η 1η Ιουνίου).

Μπορεί τα συμπεράσματα της συνόδου κορυφής της ΕΕ να είναι ευπρόσδεκτα, αλλά αυτή τη στιγμή η Ευρώπη έχει μόνο την ΕΚΤ ως ένα αξιόπιστο όπλο κατά της κρίσης του κορωνοϊού, σχολιάζει η Goldman Sachs.

Ειδικότερα, η εύκολη πρόσβαση στην προληπτική πιστωτική γραμμή του ESM (ECCL) επιτρέπει στην ΕΚΤ να ενεργοποιήσει το πρόγραμμα Outright Monetary Transaction (OMT) για τις συμμετέχουσες χώρες, εάν χρειαστεί.

Δεδομένων των δυνητικά απεριόριστων αγορών, το OMT είναι ένα αξιόπιστο backstop για την κρίση στη ζώνη του ευρώ.

Επιπλέον, το ταμείο Ανάκαμψης (μαζί με το σύστημα ασφάλισης ανεργίας) θα μπορούσε να προσφέρει πολύτιμη πολιτική στήριξης, ιδίως στη νότια Ευρώπη.

Όμως, η πολιτική απάντηση υπολείπεται σαφώς της ολοκληρωμένης δημοσιονομικής λύσης που απαιτείται για την ανακούφιση των ανησυχιών σχετικά με τον κίνδυνο κυριαρχίας στη ζώνη του ευρώ.

Πρώτον, η δημοσιονομική επιδείνωση σε όλη την Ευρώπη είναι τεράστια.

Δεδομένης της απότομης συρρίκνωσης της δραστηριότητας και των φορολογικών μέτρων που έχουν ήδη ανακοινωθεί, τα ελλείμματα θα ξεπεράσουν το 11% του ΑΕΠ στην Ιταλία και την Ισπανία φέτος, και περίπου το 8% του ΑΕΠ στη Γερμανία και στη Γαλλία, τα οποία θα αυξήσουν και τους δείκτες χρέους απότομα.

Δεύτερον, το OMT σχεδιάστηκε το 2012 για να σταματήσει τον κίνδυνο για χώρες σε ένα πρόγραμμα ESM, γι 'αυτό και το OMT περιορίζεται στη διάρκεια ενός έως τριών ετών.

Δεν έχουμε καμία αμφιβολία ότι το Διοικητικό Συμβούλιο θα ξεκινήσει το OMT εάν εμφανιστεί κίνδυνος για χώρες στην ECCL του ESM.

Αλλά το OMT δεν είχε σχεδιαστεί να μειώσει τους όρους χρηματοδότησης για να επιτρέψει σε χώρες με περιορισμένο δημοσιονομικό χώρο να παρέχουν περισσότερη υποστήριξη στις οικονομίες τους.

Γι' αυτό το λόγο, η Goldman Sachs, εκτιμά ότι το εμπόδιο για την ενεργοποίηση του OMT στις τρέχουσες συνθήκες είναι υψηλό.

Έτσι, βλέπει δύο σημαντικές επιπτώσεις από αυτήν την έλλειψη κατανομής κινδύνων.

Η πρώτη είναι ότι ο κίνδυνος κρατικών εντάσεων θα παραμείνει πιθανότατα όσο ο επιμερισμός των κινδύνων παραμένει περιορισμένος.

Αν και περιμένουμε από τις κυβερνήσεις και την ΕΚΤ να ενεργήσουν αποφασιστικά σε ακραία σενάρια για να αποφύγουν τη διάλυση του ευρώ, τα συμφωνηθέντα μέτρα δεν αρκούν για να απομακρύνουν εκ νέου τις εντάσεις.

Οι αγορές, ως εκ τούτου, ανταποκρίθηκαν αρνητικά στην πολιτική απάντηση της ζώνης του ευρώ.

Παρόλο που η ανακοίνωση του προγράμματος πανδημίας (PEPP) της ΕΚΤ στις 18 Μαρτίου σταθεροποίησε τις οικονομικές συνθήκες, το FCI μας έχει αρχίσει να αυξάνεται ξανά και οι οικονομικές συνθήκες παραμένουν περίπου 140 μ.β. πιο σφιχτές από ό, τι πριν από το ξέσπασμα του ιού.

Είναι εντυπωσιακό το πώς η επίμονη στενότητα των χρηματοοικονομικών συνθηκών της ζώνης του ευρώ έρχεται σε αντίθεση με τις χρηματοοικονομικές συνθήκες των ΗΠΑ, οι οποίες έχουν μειωθεί απότομα λόγω της επιθετικής πολιτικής απάντησης.

Η δεύτερη επίπτωση είναι ότι η ΕΚΤ, για άλλη μια φορά, πρέπει να εντείνει τις προσπάθειες για να καλύψει το κενό.

Η ΕΚΤ έχει δείξει ξανά και ξανά ότι είναι το μοναδικό πανευρωπαϊκό θεσμικό όργανο που είναι πρόθυμο και ικανό να ανταποκριθεί γρήγορα στους οικονομικούς κινδύνους.

Στην πραγματικότητα, οι κρατικές αγορές περιουσιακών στοιχείων του Διοικητικού Συμβουλίου παρέχουν τον ελλιπή καταμερισμό κινδύνων μέσω του ισολογισμού της ΕΚΤ.

Αυτό έρχεται με νομικούς και πολιτικούς κινδύνους, αλλά παραμένει ο δρόμος της μικρότερης αντίστασης και επομένως αναμένουμε από το Διοικητικό Συμβούλιο να εντείνει τις αγορές ομολόγων, αναφέρει η Goldman Sachs.

Έτσι, εκτιμά πως το Διοικητικό Συμβούλιο της ΕΚΤ θα αποφασίσει την αύξηση του PEPP, κατά 500 εκατ. ευρώ και στο 1,25 τρισ. ευρώ συνολικά αυτή την εβδομάδα, στη συνεδρίαση της 30ης Απριλίου.

Μία τέτοια αύξηση θα επιτρέψει στην ΕΚΤ να απορροφήσει το μεγαλύτερο μέρος των εκδόσεων ομολόγων στην ευρωζώνη αυτό το έτος, ειδικά των χωρών της περιφέρειας και να έχει περιθώρια πριν "παραβιάσει" τα όρια που έχει θέσει.

Βέβαια, δεν αποκλείεται και ο διπλασιασμός του PEPP στο 1,5 τρισ. ευρώ, αλλά δεν είναι της παρούσης.

Κατώτερα των περιστάσεων τα μέτρα τόνωσης της οικονομίας από τις χώρες της Ευρωζώνης – Στα ύψη ελλείμματα, χρέος

Τα μέτρα που έχουν ανακοινώσει από τις αρχές Μαρτίου οι μεγαλύτερες κυβερνήσεις της Ευρωζώνης, σχολιάζει στο τελευταίο της note η Goldman Sachs.

Το μεγαλύτερο μέρος των ανακοινωθέντων μέτρων εξακολουθεί να επικεντρώνεται στην πιστωτική υποστήριξη (όπως εγγυήσεις δανείων) και στην κοινωνική υποστήριξη (όπως βραχυπρόθεσμα προγράμματα εργασίας).

Το ποσό της πλήρους δημοσιονομικής τόνωσης παραμένει περιορισμένο, σχολιάζει η Goldman Sachs, αλλά αναμένει περισσότερα από αυτά τα μέτρα τόνωσης να ανακοινωθούν προς το τέλος της περιόδου του lockdown.

Σε αυτό το πλαίσιο, σε συνδυασμό με τις προβλέψεις της για μεγάλη συρρίκνωση στο πραγματικό ΑΕΠ, η Goldman Sachs αναμένει σημαντικές αυξήσεις στα ελλείμματα στις μεγάλες τέσσερις οικονομίες.

Συγκεκριμένα, εκτιμά τώρα ότι τα ελλείμματα να αυξηθούν σε περισσότερο από 11% του ΑΕΠ τόσο στην Ιταλία όσο και στην Ισπανία, και περίπου στο 8% στη Γαλλία και τη Γερμανία.

Οι δείκτες δημοσίου χρέους αναμένεται επομένως να αυξηθούν απότομα, ιδίως στην Ιταλία (στο 163% του ΑΕΠ), στην Ισπανία (στο 118%) και στη Γαλλία (στο 114%).

Όλες οι κυβερνήσεις της ευρωζώνης έχουν επεκτείνει το πακέτο των εθνικών φορολογικών μέτρων ως απάντηση στο ξέσπασμα της κρίσης του κορωνοϊού ή / και αναθεώρησαν το εκτιμώμενο κόστος ορισμένων μέτρων.

Ο παρακάτω πίνακας παρέχει μια λεπτομερή περίληψη των μέτρων από τις τέσσερις μεγάλες οικονομίες της ζώνης του ευρώ, συμπεριλαμβανομένων των προσδοκιών για επιπλέον ώθηση.

Στα τέλη Μαρτίου, η γερμανική κυβέρνηση ανακοίνωσε αύξηση της δημοσιονομικής της απάντηση, παρέχοντας χρηματοδότηση σε συγκεκριμένους τομείς της οικονομίας.

Πέρα από τα μεγάλα μέτρα έκτακτης ανάγκης (υπό μορφή εγγυήσεων για δάνεια και χρεόγραφα), η αναμενόμενη αύξηση των δημοσιονομικών δαπανών προβλέπει πρόσθετες κυκλικές δαπάνες ύψους 156 δισ. ευρώ (4,7% του ΑΕΠ) καθώς και έως 200 δισ. ευρώ (6% του ΑΕΠ) ) για την υποστήριξη επιχειρήσεων μέσω εισφορών κεφαλαίου και δανείων.

Σε σύγκριση με τις επίσημες εκτιμήσεις, πιστεύουμε ότι το κόστος των κοινωνικών μέτρων θα είναι μεγαλύτερο κατά 30 δισ. ευρώ λόγω των υψηλότερων δαπανών για το πρόγραμμα εργασίας μικρής διάρκειας.

Στο ίδιο πνεύμα, η γαλλική κυβέρνηση αναθεώρησε τρεις φορές το εκτιμώμενο κόστος της υποστήριξής της σε επιχειρήσεις και νοικοκυριά, που τώρα αναμένεται να ανέλθει σε 110 δισ. ευρώ με αναβολές φόρου και κοινωνικές εισφορές ύψους 73 δισ. ευρώ.

Τα μέτρα θα αντιπροσωπεύουν τώρα περίπου το 4,0% του ΑΕΠ.

Αυτή η αναθεώρηση σχετικά με τον επιπλέον προϋπολογισμό που σχετίζεται με το κόστος της κρίσης εξηγείται από την επέκταση του lockdown της χώρας έως τις 11 Μαΐου και τη σημαντική προσφυγή στο βραχυπρόθεσμο πρόγραμμα εργασίας στο οποίο συμμετέχουν ήδη 8 εκατομμύρια εργαζόμενοι.

Αντίθετα, το προβλεπόμενο ποσό για τις κρατικές εγγυήσεις δανείων παραμένει αμετάβλητο στα 300 δισ. ευρώ.

Έτσι, η Goldman Sachs αναμένει από τη γαλλική κυβέρνηση να ανακοινώσει ένα ολοκληρωμένο πακέτο τόνωσης (περίπου 12 δισ. ευρώ πάνω από ένα πιθανό πακέτο) προς το τέλος των μέτρων περιορισμού του πληθυσμού, όταν υπάρχει περισσότερη σαφήνεια σχετικά με το ρυθμό τερματισμού του lockdown.

Στην Ιταλία, η κυβέρνηση υιοθέτησε το πρώτο πακέτο έκτακτης ανάγκης «Cura Italia» ύψους 25 δισ. ευρώ, το οποίο περιελάμβανε μέτρα τόνωσης για το σύστημα υγειονομικής περίθαλψης και την πολιτική προστασία ως άμεση υποστήριξη στα νοικοκυριά (π.χ. στήριξη εισοδήματος απολυμένων εργαζομένων και αυτοαπασχολούμενων).

Στις 6 Απριλίου, επέκτεινε την παροχή κρατικών εγγυήσεων έως και 400 δισ. ευρώ.

Στις 24 Απριλίου, η κυβέρνηση ανακοίνωσε την πρόθεσή της να ζητήσει από το κοινοβούλιο να παρατείνει το αρχικό πακέτο έκτακτης ανάγκης κατά άλλα 55 δισ. ευρώ.

Οι επίσημες δηλώσεις υποδηλώνουν ότι η αύξηση της δημοσιονομικής στήριξης θα συνδύαζε τόσο τα μέτρα ευνοϊκής τόνωσης όσο και μια μεγαλύτερη κάλυψη του βραχυπρόθεσμου προγράμματος εργασίας.

Στην Ισπανία, η κυβέρνηση ενέκρινε από τον Μάρτιο έως τα μέσα Απριλίου διάφορα μέτρα συνολικού ποσού 18 δισ. ευρώ.

Αυτά αποτελούσαν κυρίως την άμεση υποστήριξη των τοπικών αρχών (περιφέρειες, πόλεις και αυτόνομες κοινότητες), νοικοκυριά, επιχειρήσεις και τον τομέα της υγειονομικής περίθαλψης.

Το καθεστώς πιστωτικής στήριξης που υιοθετήθηκε περιελάμβανε προβλέψεις δανεισμού και κρατικές εγγυήσεις για εταιρικά δάνεια συνολικού ποσού 1,12 δισ. ευρώ.

Την περασμένη εβδομάδα (24 Απριλίου), η κυβέρνηση ανακοίνωσε την πρόθεσή της να ξεκινήσει από το Μάιο ένα «σύστημα ελάχιστου εγγυημένου εισοδήματος».

Εκτός από τις επιπλέον δημόσιες επενδύσεις σε υπηρεσίες μεταφορών για την εξασφάλιση κοινωνικής απόστασης, αναμένεται αύξηση των δημοσίων δαπανών για την υγεία και τον τομέα περίθαλψης σε επίπεδο χώρας (σύμφωνα με το παράδειγμα της πόλης της Μαδρίτης, η οποία θα δώσει περίπου 2 δισ ευρώ στον τομέα της υγειονομικής περίθαλψης) και πρόσθετα μέτρα άμεσης τόνωσης (για συνολικό ποσό τουλάχιστον 10 δισ. ευρώ).

Η επιβάρυνση στα δημόσια οικονομικά

Λαμβάνοντας υπόψη την προσδοκία για πρόσθετα δημοσιονομικά μέτρα και ένα μεγάλο πλήγμα για την ανάπτυξη και τον πληθωρισμό, οι προβλέψεις για το δημόσιο έλλειμμα της ζώνης του ευρώ είναι μεγαλύτερες από αυτές που εκτιμούνται σήμερα από τις αντίστοιχες κυβερνήσεις.

Δεδομένου ότι το μεγαλύτερο μέρος των φορολογικών μέτρων σε όλες τις χώρες σχετίζεται με μέτρα στήριξης (για την προστασία επιχειρήσεων και οικιακών πόρων), η Goldman αναμένει ότι τα δημοσιονομικά ελλείμματα στις 4 μεγάλες οικονομίες θα επιδεινωθούν περισσότερο μέσω της κυκλικής τους συνιστώσας.

Συνολικά, λοιπόν, αναμένει σημαντική αύξηση του δείκτη δημόσιου ελλείμματος και χρέους στις οικονομίες των τεσσάτων το 2020 (σε 9% και 108% αντίστοιχα).

Η μεγαλύτερη δημοσιονομική επιδείνωση αναμένεται να συμβεί στην Ιταλία (με έλλειμμα 11,2% του ΑΕΠ) και στην Ισπανία (με έλλειμμα 11,4% του ΑΕΠ).

Σε συνδυασμό με την απότομη συρρίκνωση του ΑΕΠ, αναμένει τα ελλείμματα να αυξήσουν απότομα τους δείκτες χρέους προς το ΑΕΠ σε ολόκληρη τη ζώνη του ευρώ.

Το ιταλικό δημόσιο χρέος θα αυξηθεί στο 163% του ΑΕΠ, ακολουθούμενο από 118% στην Ισπανία, 114% στη Γαλλία και 73% στη Γερμανία (χωρίς να λαμβάνεται υπόψη οι ενδεχόμενες κρατικές εγγυήσεις.

Και παρά την ανάκαμψη, το δημόσιο χρέος θα παραμείνει σε υψηλά επίπεδα μέχρι το τέλος του 2022, κατά την άποψη της Goldman Sachs.

Η δημοσιονομική τροχιά των τεσσάρων δεν είναι μοναδική στην Ευρωζώνη

Η μαζική υποστήριξη των κυβερνήσεων για την αντιμετώπιση του οικονομικού αντίκτυπου του κορωνοϊού παρατηρείται επίσης στις μικρότερες χώρες της ζώνης του ευρώ.

Παρόμοια με τις φορολογικές δράσεις που λαμβάνονται, το μεγαλύτερο μέρος των μέτρων στοχεύει στην προστασία των δομών παραγωγής (μέσω της υποστήριξης σε επιχειρήσεις) και στη διατήρηση της αγοραστικής δύναμης των νοικοκυριών (μέσω της επέκτασης των βραχυπρόθεσμων προγραμμάτων εργασίας).

Όμως, η δημοσιονομική στήριξη μέχρι στιγμής υπολείπεται ενός ολοκληρωμένου πακέτου τόνωσης

Με βάση τις οικονομικές προβλέψεις του ΔΝΤ τον Απρίλιο του 2020, ο μέσος λόγος χρέους προς ΑΕΠ της ζώνης του ευρώ στο σύνολό του είναι πιθανό να αυξηθεί κατά 15% (άνω του 100% του ΑΕΠ). .

Από διεθνή σκοπιά, το επίπεδο του δημόσιου χρέους θα παρέμενε κάτω από το αντίστοιχο των ΗΠΑ αλλά πάνω από εκείνο του Ηνωμένου Βασιλείου.

Εντός της ζώνης του ευρώ, το ΔΝΤ αναμένει ότι οι αυξήσεις των λόγων χρέους προς ΑΕΠ θα κυμαίνονται από 4% (Λουξεμβούργο) έως 26% (Ελλάδα).

www.bankingnews.gr

Σχόλια αναγνωστών