Η δεκαετία 2010 - 2019 θα είναι η δεκαετία που θα πρέπει να θυμόμαστε για τα... λάθη πολιτικής κυρίως σε οικονομικό επίπεδο

Τους παράγοντες που σημάδεψαν την πρώτη δεκαετία του 21ου αιώνα αλλά και αυτούς που πιθανώς θα επηρεάσουν την επόμενη, εξετάζει σε report της η Rabobank.

Όπως αναφέρει, καθώς πλησιάζει το τέλος του 2019, αυτό σηματοδοτεί και το τέλος μίας εξαιρετικά δύσκολης δεκαετίας.

Ορισμένα από τα γεγονότα που συνέβησαν κατά τη διάρκειά της ήταν σαφώς θετικά, αλλά τα περισσότερα ήταν αρνητικά.

Ήταν μία δεκαετία που συνδύασε την ύφεση, αλλά και την ταχύτατη ανάπτυξη ορισμένων κρατών, την εμφάνιση έντονης μεταβλητότητας στις αγορές, αλλά και περιόδους είτε ηρεμίας είτε εκρηκτικών αποδόσεων.

Μία δεκαετία με σημαντική κλιμάκωση των γεωπολιτικών κινδύνων, του λαϊκισμού αλλά και των κοινωνικών αναταραχών.

Το μήνυμα είναι μάλλον ξεκάθαρο: Αυτό που σίγουρα δεν συνέβη στη δεκαετία που μας πέρασε ήταν η «επιστροφή στην ομαλότητα» που όλοι ανέμεναν μετά την κρίση του 2008 – 2009.

Μάλλον συνέβη ακριβώς το αντίθετο.

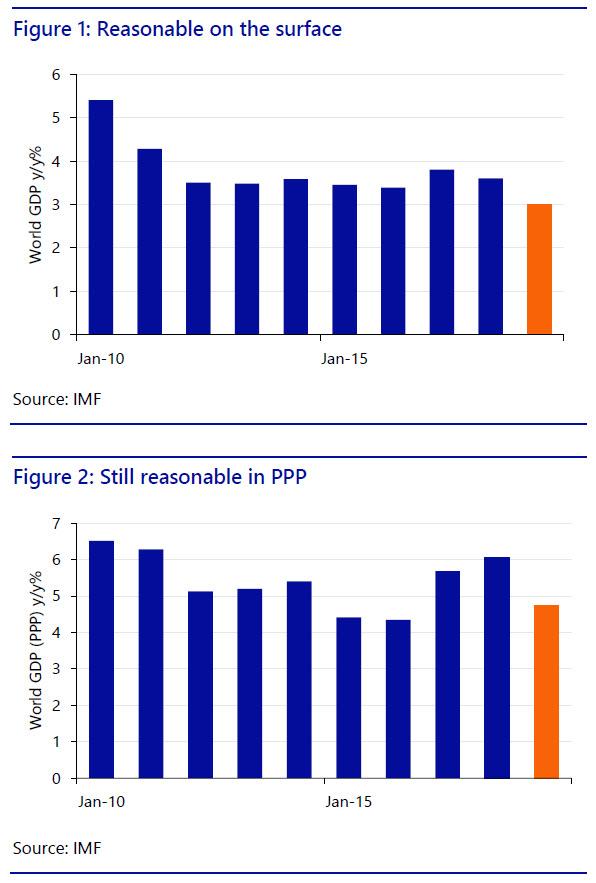

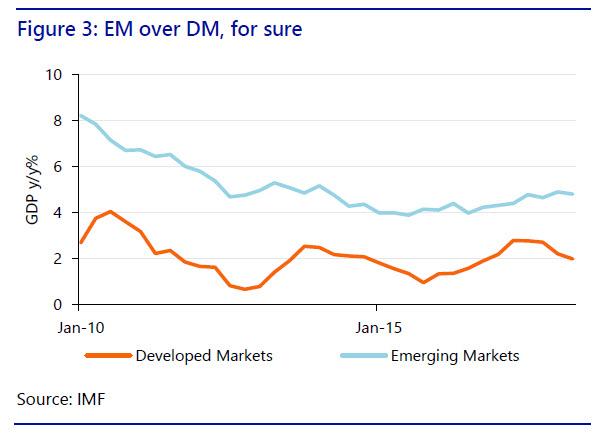

Παγκόσμιο ΑΕΠ

Αν και δεν υπάρχουν ακόμη τα τελικά στοιχεία για την ανάπτυξη της παγκόσμιας οικονομίας το 2019, υπάρχουν αρκετές ενδείξεις.

Σύμφωνα με το ΔΝΤ η παγκόσμια ανάπτυξη το 2019 θα φθάσει, σε ετήσια βάση, στο 3%, ενώ ο μέσος όρος της δεκαετίας ήταν 3,7% και για τη δεκαετία 2000 – 2009 ήταν 3,9%.

Σαφώς η δεκαετία δεν τελειώνει με τον καλύτερο τρόπο.

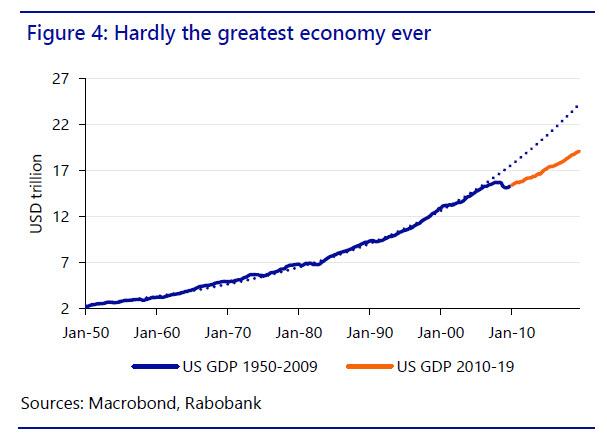

Βέβαια υπήρξαν αρκετές διαφοροποιήσεις μεταξύ των ανεπτυγμένων και αναδυόμενων αγορών, σε ό,τι αφορά την ανάπτυξη.

Αυτό το χάσμα έγινε ακόμη πιο αισθητό κατά τη διάρκεια του 2019.

Ωστόσο, τον Ιανουάριο του 2019 το ΔΝΤ υποστήριξε ότι η παγκόσμια επέκταση έχει αποδυναμωθεί, ενώ στην επικαιροποιημένη έκθεσή του τον Απρίλιο 2019 εκτιμούσε ότι μετά από έντονη ανάπτυξη το 2017 και στις αρχές του 2018, η παγκόσμια οικονομική δραστηριότητα επιβραδύνθηκε σημαντικά το δεύτερο εξάμηνο του περασμένου έτους.

Τον Ιούλιο του 2019 εκτιμούσε ότι «η παγκόσμια ανάπτυξη παραμένει υποτονική» και και τον Οκτώβριο του 2019 δήλωνε ότι «μετά την απότομη επιβράδυνση τα τελευταία τρία τρίμηνα του 2018, ο ρυθμός της παγκόσμιας οικονομικής δραστηριότητας παραμένει ασθενής.

Η ώθηση στη μεταποιητική δραστηριότητα, ειδικότερα, εξασθένησε σημαντικά, σε επίπεδα που δεν παρατηρήθηκαν μετά την παγκόσμια οικονομική κρίση.

Τα προβλήματα του εμπορίου και οι γεωπολιτικές εντάσεις έχουν αυξήσει την αβεβαιότητα σχετικά με το μέλλον του παγκόσμιου εμπορικού συστήματος και τη διεθνή συνεργασία γενικότερα, με αποτέλεσμα να επιβαρύνουν την εμπιστοσύνη των επιχειρήσεων, τις επενδυτικές αποφάσεις και το παγκόσμιο εμπόριο.

Μια αξιοσημείωτη στροφή μία πιο ήπια νομισματική πολιτική - τόσο μέσω της δράσης όσο και μέσω της επικοινωνίας - έχει μετριάσει τον αντίκτυπο αυτών των εντάσεων στο κλίμα και τη δραστηριότητα των χρηματοπιστωτικών αγορών, ενώ ένας γενικά ανθεκτικός τομέας υπηρεσιών υποστήριξε την αύξηση της απασχόλησης.

Δεδομένων των παραπάνω, οι προοπτικές παραμένουν επισφαλείς».

Ομοίως, ο ΟΟΣΑ εκτίμησε τον Νοέμβριο 2019 ότι οι προοπτικές της παγκόσμιας οικονομίας είναι ασταθείς.

Εκτιμά ότι η ανάπτυξη θα φθάσει το 2019 στο 2,9%, δηλαδή στο χαμηλότερο επίπεδο από την έναρξη της χρηματοπιστωτικής κρίσης έως και σήμερα.

Προσέθεσε, ακόμη, ότι χρειαζόμαστε επειγόντως συντονισμένη πολιτική δράση για την αποκατάσταση της εμπιστοσύνης, την ενίσχυση της ανάπτυξης χωρίς αποκλεισμούς και την αύξηση του βιοτικού επιπέδου.

Το παγκόσμιο εμπόριο παραμένει στάσιμο και επηρεάζει αρνητικά την οικονομική δραστηριότητα σε όλες σχεδόν τις μεγάλες οικονομίες • και η πολιτική αβεβαιότητα υπονομεύει τις επενδύσεις και τις μελλοντικές θέσεις εργασίας και τα εισοδήματα.

Επιπλέον, οι κίνδυνοι ακόμη πιο αδύναμης ανάπτυξης παραμένουν υψηλοί, από την κλιμάκωση των εμπορικών συγκρούσεων, τις γεωπολιτικές εντάσεις, τη δυνατότητα μιας πιο απότομης επιβράδυνσης στην Κίνα και την κλιματική αλλαγή».

Δεν είναι ένας καλός τρόπος να τελειώσετε το έτος, ή τη δεκαετία!

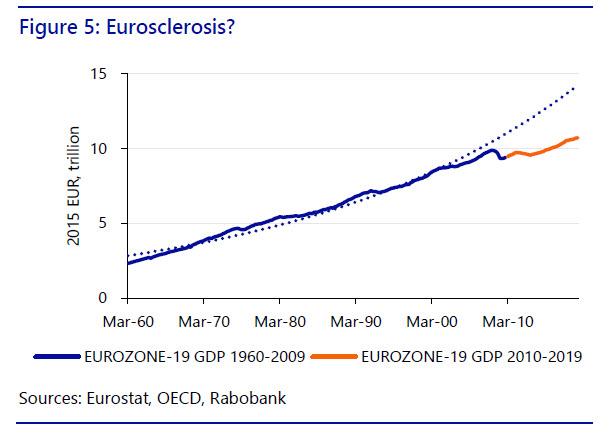

Ωστόσο, πολύ πριν από το 2019, ο ρυθμός αύξησης του ΑΕΠ στις προηγμένες οικονομίες είχε ήδη υποχωρήσει πολύ χαμηλότερα από τον μέσο ιστορικό όρο.

Πράγματι, από το 2010 δεν έγινε κατορθωτό να καλυφθεί το χάσμα που άνοιξε κατά την ύφεση του 2008-09. Στην περίπτωση των ΗΠΑ, η διαφορά μεταξύ του που θα μπορούσε (ή έπρεπε) να βρίσκεται η οικονομία σε εάν υπήρχε μία πραγματική ανάκαμψη μετά την κρίση του 2008, φθάνει στα τέσσερα τρισεκατομμύρια δολάρια, δηλαδή στο 20% του σημερινού αμερικανικού ΑΕΠ.

Αυτό έρχεται σε έντονη αντίθεση με τον τρόπο με τον οποίο η αμερικανική οικονομία αντέδρασε σε κάθε άλλη ύφεση μετά το Β 'Παγκόσμιο Πόλεμο, ακόμη και αυτής που ακολούθησε, το 2000, τη φούσκα των dot.coms.

Το σχήμα 4 δείχνει ότι όλες οι προηγούμενες περιόδους ύφεσης τις ακολουθούσαν αρκετά ισχυρές ανακτήσεις σχήματος V.

Προφανώς, αυτό δεν συνέβη μετά το 2008-09.

Αντίθετα, το σχήμα της κλίσης της αύξησης του ΑΕΠ των ΗΠΑ είναι τώρα σημαντικά πιο επίπεδο από την προ της κρίσης περίοδο, πρόκειται για το επονομαζόμενο «New Normal» («Νέα Κανονικότητα»).

Θα μπορούσαμε να ρωτήσουμε αν ο ρυθμός ανάπτυξης πριν από την κρίση στις ΗΠΑ ήταν μη βιώσιμος;

Θα μπορούσε κανείς να υποστηρίξει το "Ναι" με βάση το μεγάλο έλλειμμα του ισοζυγίου τρεχουσών συναλλαγών και μια σειρά από «φούσκες» περιουσιακών στοιχείων που διατηρούσαν τις δαπάνες.

Ωστόσο, οι βραδύτερα αναπτυσσόμενες ΗΠΑ σήμερα εξακολουθούν να έχουν έλλειμμα τρεχουσών συναλλαγών, ακόμη και με τη βοήθεια της επανάστασης του σχιστολιθικού φυσικού αερίου.

Ως εκ τούτου, αν κάποιος θέλει να υποστηρίξει ότι η αύξηση των ΗΠΑ κατά 3% ήταν αφύσικα υψηλή, τότε ένα 2% θα μπορούσε να θεωρηθεί πιο φυσιολογικό!

Στην Ευρωζώνη, η διαφορά μεταξύ πραγματικής και δυνητικής παραγωγής είναι και πάλι τεράστια.

Ωστόσο, υπάρχει μια εκτίμηση ότι, εκτός από μια σύντομη επιτάχυνση της ανάπτυξης κατά την περίοδο 2006-2007, ίσως η ασθενής ανάκαμψη της ευρωζώνης μετά το 2008 αντικατοπτρίζει μια διαρθρωτική επιβράδυνση που είχε ήδη αρχίσει γύρω στο 2000.

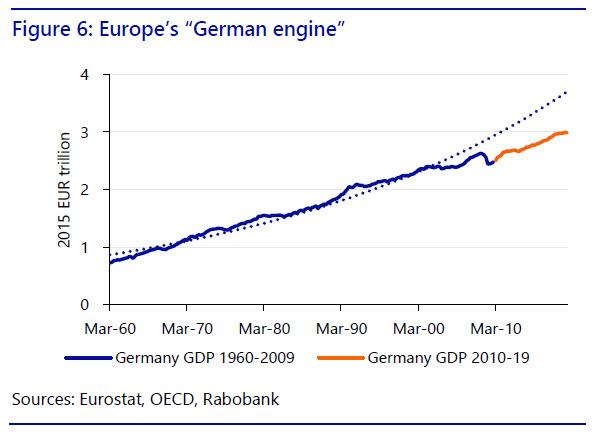

Επιπλέον, στην ίδια την Ευρωζώνη η ίδια απογοητευτική τάση είναι ακόμη σαφής στις βασικές οικονομίες όπως η Γερμανία.

Πράγματι, στη γερμανική περίπτωση, το ΑΕΠ, που ανέρχεται σήμερα σε περίπου 3 τρισεκατομμύρια ευρώ, θα μπορούσε ίσως να ανέλθει σε περίπου 3,7 τρισεκατομμύρια ευρώ.

Καθώς η ανάπτυξη αναμένεται ότι θα συνεχίσει να κυμαίνεται σε χαμηλά επίπεδο και μετά το 2020, αυτό το χάσμα θα διευρυνθεί.

Προφανώς οι εκτιμήσεις για την «απώλεια» της οικονομικής παραγωγής, όπως προαναφέρθηκε, εξαρτώνται από το αν η αύξηση του ΑΕΠ θα συνεχιζόταν σε μια εκθετική πορεία ή όχι μετά από την παγκόσμια οικονομική κρίση.

Σε ένα επίπεδο αυτό είναι αδύνατο να αποδειχθεί δεδομένου ότι δεν ξέρουμε πώς θα μπορούσε να φανεί ένα εναλλακτικό μέλλον χωρίς τέτοια κρίση.

Επιπλέον, οι ρυθμοί αύξησης των τάσεων μπορούν να αλλάξουν και για πολλούς λόγους.

Τα δημογραφικά στοιχεία μπορούν να αλλάξουν, με ταχύτερη ή βραδύτερη αύξηση του πληθυσμού με βάση την καθαρή μετανάστευση ή / και τα ποσοστά γονιμότητας, τα οποία φυσικά φτάνουν στο ΑΕΠ.

Στις ΗΠΑ και σε πολλές άλλες χώρες, τα ποσοστά γονιμότητας έχουν σίγουρα μειωθεί - αν και σε άλλες αυξήθηκε η καθαρή μετανάστευση, και η επίσημη και ανεπίσημη.

Στις αναδυόμενες αγορές, για ένα ακόμη παράδειγμα, η αύξηση του ΑΕΠ ξεκινάει συνήθως σε υψηλό επίπεδο λόγω μιας εύκολης διαδικασίας «κάλυψης» και στη συνέχεια επιβραδύνεται σταθερά καθώς ωριμάζει η οικονομία.

Πολύ συχνά αυτό καταλήγει στη λεγόμενη «παγίδα μέσου εισοδήματος», όπου η χώρα δεν είναι πλέον «φτηνή» και είναι σε θέση να εκμεταλλευτεί παράγοντες όπως η χαμηλού κόστους εργασία, αλλά ούτε έχει ωριμάσει επαρκώς για να ανεβάσει την προστιθέμενη αξία κλίμακας για το εισόδημα και το καθεστώς πραγματικής ανάπτυξης.

Το 2010 συμπωματικά αντιπροσωπεύει την έναρξη μιας μεγάλης φάσης της παγίδας μέσου εισοδήματος;

Ίσως.

Ωστόσο, στις ανεπτυγμένες αγορές, αυτή η διαδικασία αλλαγών στα ποσοστά των τάσεων ανάπτυξης συμβαίνει συνήθως λόγω διαρθρωτικών αλλαγών, προς το καλύτερο ή και χειρότερο.

Όπως έχει ήδη αποδειχθεί, η Ευρωζώνη είχε ήδη αισθητή πτώση σε ρυθμούς ανάπτυξης σε σχέση με την προηγούμενη τάση πολύ πριν από το 2010, υποδηλώνοντας ότι η ανάπτυξη που έβλεπε πριν από την κρίση δεν ήταν αρκετά υψηλή για να αντισταθμίσει την ύφεση που εμφανίστηκε.

Αναμφισβήτητα, η μετατόπιση του παγκόσμιου οικονομικού παραδείγματος από την παγκόσμια οικονομική κρίση παρουσιάζει ακριβώς το είδος του γεγονότος που μπορεί να προκαλέσει αυτές τις διαρθρωτικές αλλαγές προς το χειρότερο.

Πράγματι, δεν αποτελεί έκπληξη το γεγονός ότι η «χαμένη παραγωγή» της ευρωζώνης επιταχύνει μόνο μετά το 2010.

Επιπλέον, εάν εξεταστεί το σχήμα 4, φαίνεται ότι ακριβώς αυτό το είδος διαρθρωτικής πτωτικής στροφής στην ανάπτυξη σημειώθηκε στις ΗΠΑ, όπου το ΑΕΠ αυξανόταν ακριβώς σε μια εκθετική τάση μέχρι το 2010 - και μόνο τότε άρχισε να υπολείπεται.

Φυσικά, αυτό δεν είναι «επιστήμη», και ούτε είναι οικονομετρία. Ωστόσο, προσφέρει μια περαιτέρω εξήγηση για το γιατί ο πυρήνας του πληθωρισμού ήταν επίμονα χαμηλός από το 2010, έστω και εάν οι κεντρικές τράπεζες δεν θέλουν με τίποτα να αναγνωρίσουν αυτή τη δυνατότητα.

Η 10ετία της Ασίας;

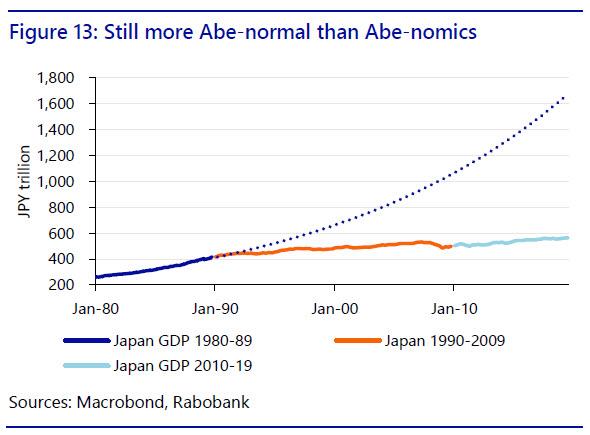

Την τελευταία δεκαετία, η Ιαπωνία εξακολουθεί να υπολείπεται οικονομικά.

Ωστόσο, καθώς η χώρα αναγνωρίζεται ευρέως ότι γνώρισε το είδος της απόκλισης από την προηγούμενη τάση ανάπτυξής της μέχρι το 1990, όταν η οικονομική της φούσκα ξέσπασε, το 2010-19 δεν ήταν στην πραγματικότητα τόσο κακό, σχετικά, με ό,τι συμβαίνει σε πολλές άλλες ανεπτυγμένες οικονομίες (Σχήμα 13).

Ακόμα κι έτσι, αυτό σημαίνει ότι τα περίφημα «Abenomics» (η οικονομική πολιτική του πρωθυπουργού της χώρας Sinzo Abe) δεν κατάφεραν να ανταποκριθούν στους στόχους τους.

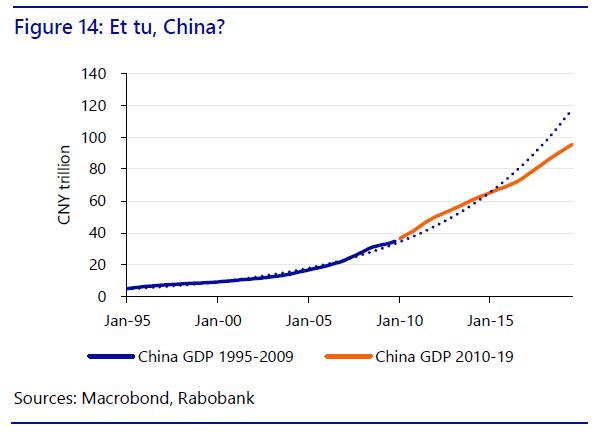

Αναμφισβήτητα τη μεγαλύτερη σημασία έχει η απόδοση της Κίνας κατά την περίοδο αυτή. Είναι αναμφισβήτητο ότι η Κίνα έκανε τεράστια βήματα σε όλους σχεδόν τους τομείς, αυξάνοντας το μέγεθος της οικονομίας της, ενισχύοντας το ρόλο της σε πολλούς τομείς, διευρύνοντας την εμβέλειά της και εμβαθύνοντας τις αγορές της.

Παρ 'όλα αυτά, παρά τις ισχυρές επιδόσεις του κατά το πρώτο εξάμηνο της δεκαετίας και την πρόσφατη αναθεώρηση προς τα άνω κατά 2,1% των στοιχείων για την ανάπτυξη του 2018, η Κίνα εξακολουθεί να μην έχει επιτύχει τους στόχους που είχε θέσει για το διάστημα 2011 – 2020.

Το ΑΕΠ θα ήταν υψηλότερο κατά 20 τρισεκατομμύρια γουάν αν αυτό δεν είχε συμβεί.

Αυτό, φυσικά, βασίζεται σε επίσημα στοιχεία για την ανάπτυξη, τα οποία ενδέχεται να υπερβαίνουν το πραγματικό επίπεδο αύξησης του ΑΕΠ κατά 2 ποσοστιαίες μονάδες.

Βασικά, όπως εξηγήσαμε προηγουμένως εδώ, πιστεύουμε ότι η Κίνα θα συνεχίσει να επιβραδύνεται, ανεξάρτητα από την πολιτική που ακολουθεί.

Εν ολίγοις, η περίοδος 2010 - 19 τελειώνει με την οικονομία που θεωρείται ως η σημαντικότερη πηγή περιφερειακής και παγκόσμιας ζήτησης να παρουσιάζει επίσης σοβαρά σημάδια διαρθρωτικής και όχι κυκλικής κόπωσης.

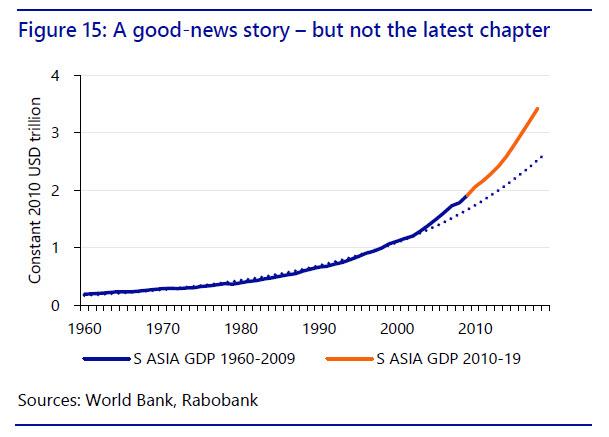

Ομοίως, η Νότια Ασία είχε μια καλή δεκαετία (Εικόνα 15).

Ωστόσο, η Ινδία φυσικά βιώνει τη δική της οδυνηρή πτώση στην ανάπτυξη, με το εν λόγω στοιχείο να μην έχει αποτυπωθεί σε αυτά τα δεδομένα.

Ο ρυθμός αύξησης του ΑΕΠ μόλις το 4,5%, σε ετήσια βάση, στο τρίτο τρίμηνο του 2009, και πιθανόν ακόμη χαμηλότερος στο τέταρτο τρίμηνο, υποδηλώνει ότι υπάρχει κίνδυνος, από την απουσία μεταρρυθμίσεων.

(Υπό) Αναδυόμενες αγορές;

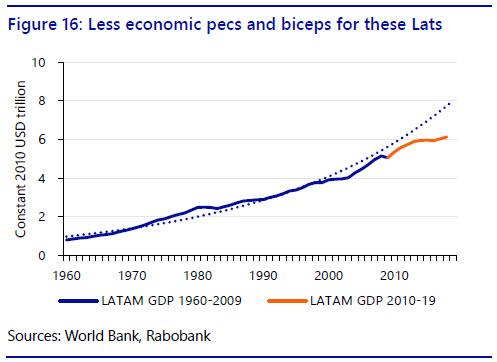

Η Λατινική Αμερική θα ήθελε να ξεχάσει τη συγκεκριμένη δεκαετία (Σχήμα 16).

Η Βραζιλία γνώρισε μεγάλη πολιτική και οικονομική κρίση, όπως και η Αργεντινή.

Η Βενεζουέλα συνέχισε την καθοδική της πορεία.

Ακόμα και η Χιλή και η Βολιβία έχουν υποφέρει από την πολιτική αστάθεια.

Δεν είναι λοιπόν έκπληξη το γεγονός ότι η περιοχή βρέθηκε πολύ πίσω από την τάση που είχε προβλεφθεί από τη δεκαετία του 1990 και τα τέλη της δεκαετίας του 2000, με ένα σωρευτικό κενό υψους 2 τρισεκατομμυρίων δολαρίων.

Φαίνεται απίθανο ότι αυτή η κατάσταση θα αντιστραφεί σύντομα.

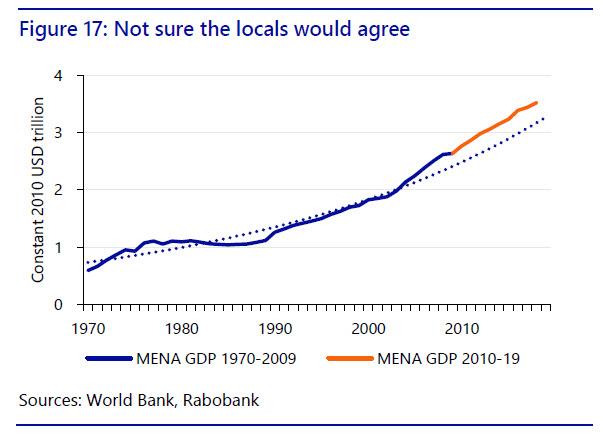

Αντίθετα, η περιοχή της Μέσης Ανατολής και της Βόρειας Αφρικής - MENA - έχει μια πιο θετική εικόνα (Σχήμα 17).

Το ΑΕΠ εξακολούθησε να επεκτείνεται πέραν του μακροπρόθεσμου ποσοστού των τάσεων διατηρώντας μια δυναμική που ξεκίνησε γύρω στο 2005.

Ωστόσο, πρέπει να αμφισβητηθεί η εγκυρότητα αυτών των δεδομένων, δεδομένου ότι η Συρία βρίσκεται αντιμέτωπη με έναν καταστροφικό εμφύλιο πόλεμο για μεγάλο μέρος της δεκαετίας. Η Λιβύη είναι ασταθής από το 2011.

Η οικονομία της Αιγύπτου έχει ελάχιστα ευημερήσει και η Σαουδική Αραβία αναγκάστηκε να προχωρήσει σε δημόσια εγγραφή της Aramco για να αυξήσει τα έσοδα.

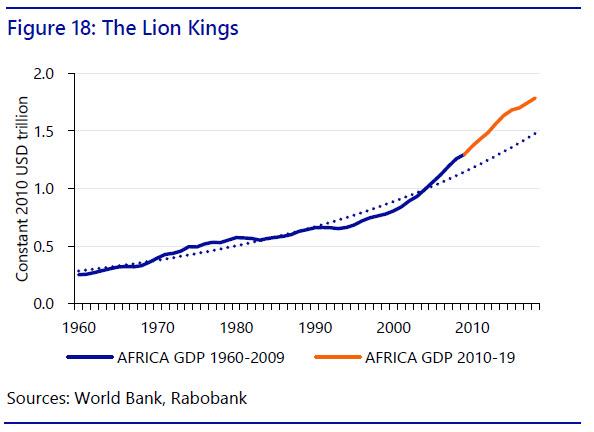

Ωστόσο, η υποσαχάρια Αφρική είχε μια αστρική δεκαετία, ακόμη και αν ληφθούν υπόψη τα προβλήματα στην πιο ανεπτυγμένη οικονομία της, τη Νότια Αφρική.

Το ΑΕΠ της περιοχής έχει ξεπεράσει την απογοητευτική τάση που εμφανίζεται μέχρι τα μέσα της δεκαετίας του 2000 (Διάγραμμα 18).

Ωστόσο, για άλλη μια φορά υπάρχουν ήδη σημάδια ότι αυτό μπορεί να αρχίσει να εξαντλείται και τα τελευταία δεδομένα έχουν δείξει περαιτέρω επιβράδυνση στην ανάπτυξη.

Κατεστραμμένη παραγωγή

Όλα αυτά ακούγονται αρκετά άσχημα - αλλά υπάρχουν και χειρότερα.

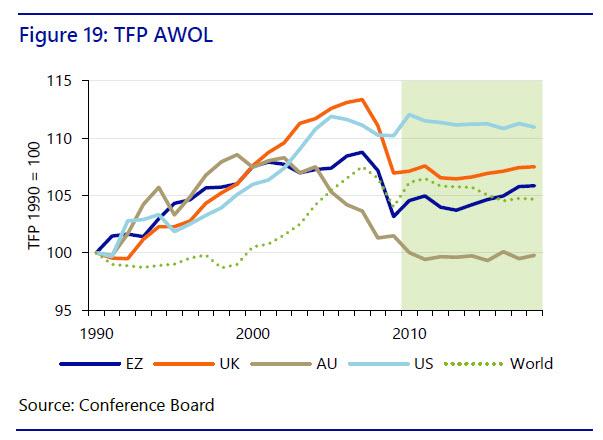

Η δεκαετία έχει επίσης δει μια ανησυχητική μείωση της αύξησης της παραγωγικότητας.

Αν και είναι δύσκολο να μετρηθεί οπωσδήποτε, η παγκόσμια αύξηση της παραγωγικότητας (TFP) - ο λόγος της συνολικής παραγωγής προς τις συγκεντρωτικές εισροές - αυξήθηκε μόλις 0,7% για το διάστημα 2010-18 (διάγραμμα 19).

Παρόλο που είδαμε μια παρόμοια επίπεδη γραμμή TFP στη δεκαετία 1990-99 πριν από μια γρήγορη ανάκαμψη, φαίνεται ελάχιστη η πιθανότητα μιας τέτοιας ανάκαμψης αυτή τη φορά.

Χωρίς να περάσει από όλες τις μεγάλες οικονομίες, σημειώνεται ότι η απογοητευτική τάση του TFP είναι ακόμη πιο εμφανής στις ΗΠΑ (μόλις 0,7% έως το 2018) από ό, τι στην ευρωζώνη (αύξηση 2,6%) και είναι σαφής στο Ηνωμένο Βασίλειο (αύξηση 0,5% ), ή στην Αυστραλία (όπου ήταν -1,7%).

Ταυτόχρονα, οι αναδυόμενες αγορές δεν αποδείχθηκαν άνοσες στο ίδιο πρόβλημα παρά την χαμηλότερη βάση.

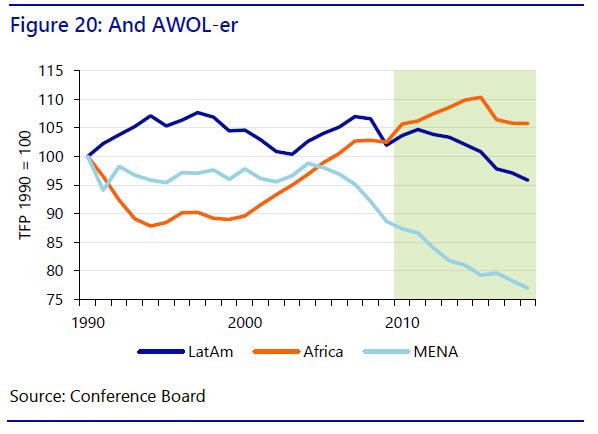

Πράγματι, κατά την τελευταία δεκαετία, το TFP στις αναδυόμενες αγορές (Διάγραμμα 20) μειώθηκε δραματικά στο MENA (-13,2%) και στη Λατινική Αμερική (-6,0%) και παρουσίασε μικρή αύξηση στην υποσαχάρια Αφρική (3,2% ).

Πράγματι, αυτό φαίνεται να είναι ένα παγκόσμιο ζήτημα.

Κρίσιμη για άλλη μια φορά είναι η Κίνα.

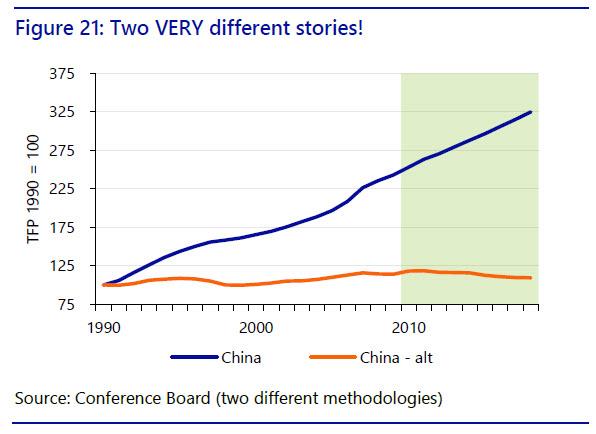

Οι εκτιμήσεις για την ανάπτυξη του TFP διαφέρουν σημαντικά (Εικόνα 21).

Βάσει κάποιων ενισχύθηκε κατά 34%, συνοδευόμενο από μία ταχεία οικονομική ανάπτυξη, κατά τη διάρκεια της δεκαετίας.

Σε ένα εναλλακτικό μέτρο έχει πράγματι μειωθεί κατά 4% κατά την ίδια περίοδο.

Δεδομένου ότι η Κίνα έχει οδηγήσει την πολύ μεγάλη ανάπτυξη των αναδυόμενων αγορών και, συνεπώς, την παγκόσμια ανάπτυξη, αυτό έχει σημασία.

Εν ολίγοις, αν η Κίνα επενδύει με σύνεση και έτσι είναι πιο παραγωγική, αυτή η δεκαετία καταλήγει σε ένα καλό δεδομένο, καθώς η υψηλότερη κινεζική ανάπτυξη μπορεί να διατηρηθεί, ενεργώντας ως άγκυρα για την παγκόσμια ανάπτυξη.

Αν όμως η Κίνα επενδύει άσχημα και επομένως η ανάπτυξή της στο TFP πέφτει, καταλήγουμε σε μια πολύ ανησυχητική εκτίμηση τόσο για την ίδια όσο και για την παγκόσμια οικονομία.

Δυστυχώς, δεδομένου του εκτεταμένου μοντέλου ανάπτυξης της Κίνας, το τελευταίο φαίνεται πιθανότερο.

Όλο και περισσότερο χρέος

Το διάστημα 2010-19 ήταν επίσης μια δεκαετία ρεκόρ υψηλού χρέους, μετά από μία κρίση η οποία είχε ως αιτία το… υψηλό χρέος.

Από το τέλος της προηγούμενης δεκαετίας έως το 2018 το μη χρηματοπιστωτικό χρέος αυξήθηκε από 342% του ΑΕΠ σε 375% του ΑΕΠ στην Ιαπωνία.

Από 261% σε 279% στο Ηνωμένο Βασίλειο.

Στις ΗΠΑ η αύξηση ήταν περιθωριακή, μόλις 1% έως 249% του ΑΕΠ.

Στην Ευρωζώνη αυξήθηκε από 248% σε 258% του ΑΕΠ και η Κίνα είδε μια εντυπωσιακή αύξηση από 179% σε 254% (Διάγραμμα 22).

Το 2019 πιθανώς αυτή η τάση διατηρήθηκε, με περαιτέρω αύξηση του χρέους.

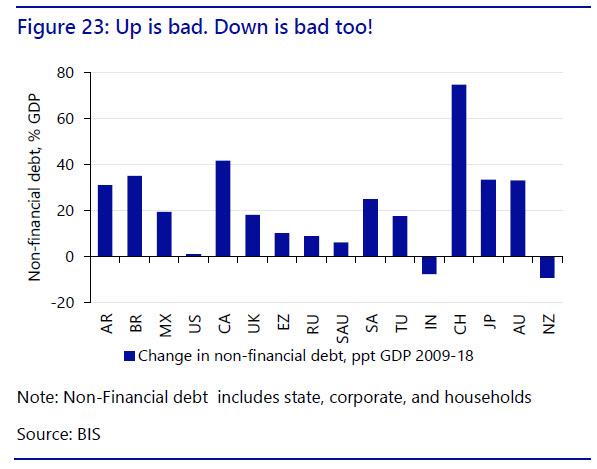

Ορισμένες οικονομίες παρουσίασαν μείωση του χρέους έως το 2018 (διάγραμμα 23).

Αλλά ακόμη και εκεί το μίγμα των αυξήσεων του χρέους και των μειώσεων μεταξύ του δημοσίου χρέους, αυτού των νοικοκυριών και του εταιρικού χρέους απέχει πολύ από τα υγιή επίπεδα.

Ενώ οι καταναλωτές των ΗΠΑ και της ευρωζώνης μείωσαν σταδιακά τη μόχλευση τους, οι Κινέζοι καταναλωτές αύξησαν ταχέως τη δική τους.

Καθώς το μερίδιο των κινεζικών νοικοκυριών στο ΑΕΠ είναι πολύ χαμηλότερο από ό, τι στις ΗΠΑ ή την Ευρώπη, πράγμα που σημαίνει ότι οι δείκτες χρέους / εισοδήματος των νοικοκυριών είναι ήδη παρόμοιοι.

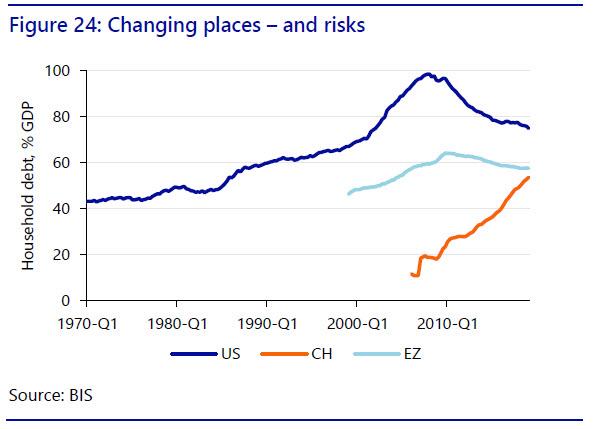

Ως εκ τούτου, οι κίνδυνοι για το νοικοκυριό που παρατηρήθηκαν στις ανεπτυγμένες οικονομίες πριν από το 2008 μετακινήθηκαν ανατολικά (Σχήμα 24).

Το κινεζικό εταιρικό χρέος είναι επίσης υπερβολικά υψηλό και το δημόσιο χρέος είναι σημαντικά υψηλότερο από αυτό που καταγράφεται όταν κάποιος λογοδοτεί για το χρέος της τοπικής κυβέρνησης, πράγμα που σημαίνει ότι η Κίνα κινδυνεύει άμεσα από ένα υψηλό χρέος.

Η λιτότητα των δημόσιων οικονομικών στις ανεπτυγμένες οικονομίες απέτυχε.

Η πτώση του χρέους προς το ΑΕΠ έχει μειωθεί στις περισσότερες περιπτώσεις και η δεκαετία τελειώνει με αρκετούς, όπως το ΔΝΤ, να ζητούν μεγαλύτερα δημοσιονομικά κίνητρα και όχι νέες μειώσεις πόρων.

Οι καλές και οι κακές ειδήσεις

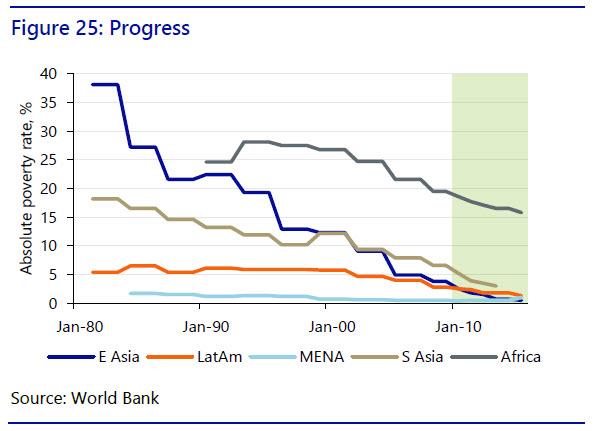

Υπάρχουν καλά νέα: τα επίπεδα της απόλυτης φτώχειας εξακολούθησαν να μειώνονται.

Με δεδομένο ότι η απόλυτη φτώχεια ορίζεται ως εισόδημα από 1,90 δολάρια ΗΠΑ την ημέρα, αυτό μειώθηκε από 5,4% του πληθυσμού το 2009 σε 3,1% μέχρι το 2015, βάσει των τελευταίων διαθέσιμων στοιχείων.

Είναι το χαμηλότερο ποσοστό στην ανθρώπινη ιστορία και σημαίνει μια καλύτερη ζωή για εκατοντάδες εκατομμύρια.

Αυτά τα κέρδη ήταν γεωγραφικά ευρέως διαδεδομένα (Σχήμα 25).

Στην Ανατολική Ασία, μειώθηκε από 3,8% σε μόλις 0,5%, στη Λατινική Αμερική από 2,8% σε 1,3%, στη Νότια Ασία από 6,6% σε μόλις 3% (τα στοιχεία είναι μέχρι το 2013), στην υποσαχάρια Αφρική από 5,7% σε 3,1% και μόνο η MENA παρουσίασε αύξηση από 0,5% σε 1%.

Ωστόσο, δυστυχώς υπήρξαν αυξημένες δυσκολίες σε πολλές προηγμένες οικονομίες.

Ενώ τα ποσοστά ανεργίας έχουν μειωθεί στα χαμηλότερα επίπεδα, οι μισθοί δεν αυξήθηκαν παράλληλα.

Αντίθετα, το φαινόμενο της «εργασιακής φτώχειας» έχει αναπτυχθεί μέσω ενός συνδυασμού κρατικής λιτότητας, ευέλικτων αγορών εργασίας (π.χ. γερμανικές "μίνι θέσεις εργασίας"), παγκοσμιοποίησης, «φούσκας» των τιμών των κατοικιών και τεχνολογικών αλλαγών.

Αυτό αντιπροσωπεύει ένα μεγάλο βήμα μακριά από την ασφάλεια που είχε προηγουμένως συνδεθεί με τη δουλειά σε μια δυτική οικονομία.

Πράγματι, προέκυψε ένα «ακροατήριο», καθώς οι εργαζόμενοι μετατοπίζονται στην οικονομία της «ενοικίασης».

Οι εργαζόμενοι «ενοικιάζονται» σε όλα τα επαγγέλματα.

Τα επίσημα στοιχεία της αγοράς εργασίας δεν αναγνώριζαν εγκαίρως αυτή τη διαρθρωτική μετατόπιση και δεν υπάρχουν ξεκάθαρες εκτιμήσεις για τον ακριβή αριθμό των εργαζομένων που κατατάσσονται σε αυτήν την περίπτωση.

Ακόμα και στην «τυχερή» Αυστραλία, το 20% των ατόμων που βρίσκονται σε κατάσταση φτώχειας εργάζονται με πλήρη απασχόληση και εκτιμάται ότι ένας στους τέσσερις Αυστραλούς εργάζεται ταυτόχρονα με πολλαπλές θέσεις εργασίας για να τα βγάλει.

Τέτοιες εξελίξεις έχουν αρχίσει να προσδίδουν στις δυτικές οικονομίες ορισμένα από τα χαρακτηριστικά των αναδυόμενων αγορών, όπου μια επίσημη αγορά εργασίας, που υπόκειται σε αυστηρούς κανόνες, βρίσκεται δίπλα σε μια μεγάλη μη ρυθμιζόμενη «κρυφή» οικονομία, που μαστίζεται από την εργασιακή φτώχεια και τη γενικευμένη ανασφάλεια.

Μετοχές και κατοικίες

Στη δεκαετία έχει επίσης σημειωθεί σημαντική αύξηση στις περισσότερες τιμές των περιουσιακών στοιχείων.

Οι μετοχές (βάσει του S&P 500) βρίσκονται σε υψηλό επίπεδο στις ΗΠΑ και έχουν υπερδιπλασιαστεί από το 2010.

Οι μετοχές της Ιαπωνίας έχουν περάσει σχεδόν εξίσου καλά.

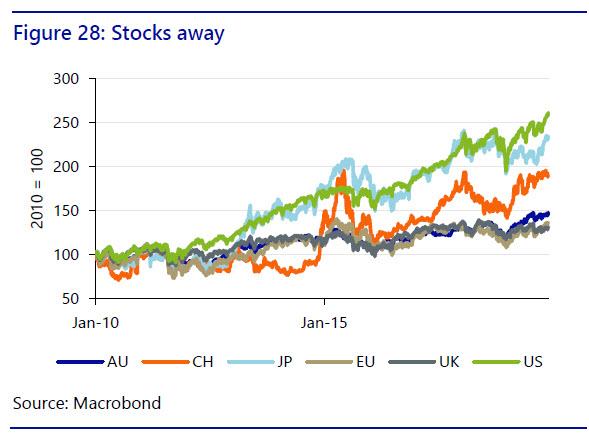

Αναπάντεχα, οι κινεζικές μετοχές δεν απέχουν πολύ από παρόμοιες επιδόσεις, ακόμη και εάν βίωσαν δύο «φούσκες» ανόδου και οι μετοχές της Ευρωζώνης, της Βρετανίας και της Αυστραλίας είναι περίπου 50% υψηλότερα (Εικόνα 28).

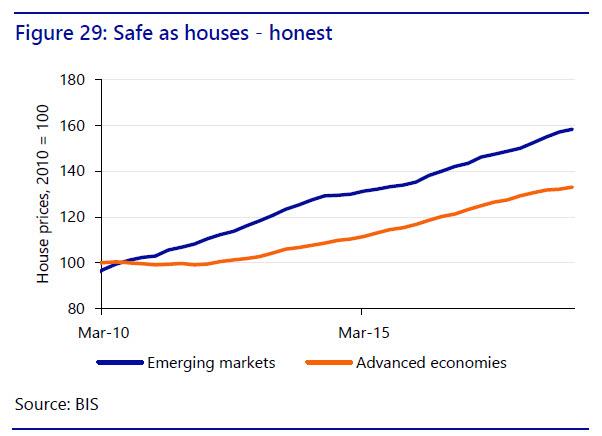

Ταυτόχρονα, σημειώθηκε σημαντική αύξηση των τιμών των κατοικιών σε όλες σχεδόν τις χώρες παγκοσμίως, ενώ σε πολύ λίγες παρατηρήθηκε κάμψη των τιμών τα τελευταία χρόνια από τα υψηλά επίπεδα ρεκόρ.

Οι τιμές στις προηγμένες οικονομίες υπερβαίνουν πλέον τις μέγιστες τιμές που σημειώθηκαν πριν από την έναρξη της παγκόσμιας χρηματοπιστωτικής κρίσης το 2008 - 09 και η αύξηση των τιμών στις αναδυόμενες αγορές ήταν ακόμα ταχύτερη (Διάγραμμα 29).

Η συνολική σειρά τιμών των κατοικιών που εξετάσθηκε από την Τράπεζα Διεθνών Διακανονισμών (BIS) δείχνει ότι στις προηγμένες οικονομίες οι τιμές κατοικιών αυξήθηκαν κατά περίπου 33% από το 2010, μια μέση αύξηση περίπου 3% ετησίως, υπό την προϋπόθεση ότι η τάση αυτή συνεχίστηκε τα τελευταία τρία τρίμηνα 2019.

Στις αναδυόμενες αγορές, η αύξηση ήταν σχεδόν 60%, δηλαδή μια μέση ετήσια αύξηση κοντά στο 5%.

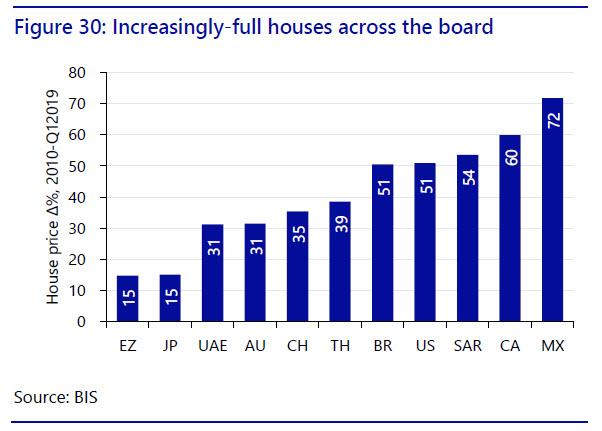

Πιο αναλυτικά, το BIS δείχνει ότι από το 2010 έως το α’ τρίμηνο του 2019 οι τιμές αυξήθηκαν: 15% στην Ευρωζώνη και την Ιαπωνία, 31% στο Ντουμπάι και 32% στην Αυστραλία, 35% στην Κίνα, 39% στην Ταϊλάνδη, 51% στη Βραζιλία και τις ΗΠΑ, 54% στη Νότια Αφρική, 60% στον Καναδά και 72% στο Μεξικό (Σχήμα 30).

Όμως υπάρχει και μία αναμφισβήτητη υποβάθμιση του βαθμού στον οποίο οι τιμές έχουν αυξηθεί σε παγκόσμιο επίπεδο.

Η στέγαση έχει αυξηθεί σε πολύ μεγαλύτερο βαθμό στις μεγαλύτερες και οικονομικά δυναμικότερες τοποθεσίες παγκοσμίως, όπου υπάρχουν και οι καλύτερες θέσεις εργασίας και τα σπίτια είναι ολοένα και πιο ανέφικτα για τη μεσαία τάξη στο Λονδίνο, στις περισσότερες ευρωπαϊκές πρωτεύουσες, σε Νέα Υόρκη, Βοστώνη, Λος Άντζελες και το Σαν Φρανσίσκο (για να αναφέρουμε μόνο μερικά).

Ανισότητα πλούτου και εισοδημάτων

Η επιβράδυνση της ανάπτυξης και της παραγωγικότητας, η αύξηση του χρέους, η στροφή προς την εξωτερική ανάθεση, η εξωστρέφεια και η οικονομία των χρηματιστηρίων στη Δύση, παράλληλα με την αύξηση των τιμών των περιουσιακών στοιχείων, σήμαινε ότι το 2010-19 κυριαρχείται από ένα γενικότερο θέμα: ανισότητα πλούτου και εισοδήματος.

Ο Εκτελεστικός Πρόεδρος του Παγκόσμιου Οικονομικού Φόρουμ κ. Klaus Schwab τόνισε στο Νταβός το 2019: "Τώρα πρέπει να φροντίσουμε τους ηττημένους, μετά από αυτούς που έχουν μείνει πίσω.

Έτσι, εάν μιλάτε για την παγκοσμιοποίηση 4.0, πρέπει να είναι πιο περιεκτική, πιο βιώσιμη ».

Συγκεκριμένα, η Παγκόσμια Έκθεση Αδυναμίας (WIR) του 2018 κάνει τις ακόλουθες βασικές αξιώσεις: Από το 1980, η ανισότητα των εισοδημάτων αυξήθηκε με ταχείς ρυθμούς στη Βόρεια Αμερική και την Ασία, αναπτύχθηκε μέτρια στην Ευρώπη και σταθεροποιήθηκε σε εξαιρετικά υψηλό επίπεδο στη Μέση Ανατολή, στην υποσαχάρια Αφρική και στη Βραζιλία.

Το φτωχότερο μισό του παγκόσμιου πληθυσμού έχει δει το εισόδημά του να αυξάνεται σημαντικά χάρη στην υψηλή ανάπτυξη στην Ασία.

Όμως, το ανώτατο ποσοστό 0,1% έχει καταγράψει την ίδια ανάπτυξη με το κάτω μισό του παγκόσμιου ενήλικου πληθυσμού από το 1980.

Η αύξηση του εισοδήματος ήταν βραδεία ή ακόμη και μηδενική για το παγκόσμιο κατώτατο όριο 50% και το 1% υψηλότερο.

Αυτό περιλαμβάνει τις ομάδες της Βόρειας Αμερικής και της Ευρώπης με χαμηλό και μεσαίο εισόδημα.

Η δυναμική της παγκόσμιας αύξησης των εισοδημάτων οφείλεται σε έντονες δυνάμεις σύγκλισης μεταξύ των χωρών και αποκλίσεων εντός των χωρών (δηλ., το χάσμα εισοδήματος μεταξύ πλούσιων και φτωχών χωρών έχει μειωθεί, αλλά το χάσμα μεταξύ πλούσιων και φτωχών εντός των χωρών έχει διευρυνθεί).

Η νέα τεχνολογία απειλεί να επιταχύνει αυτές τις τάσεις.

Η πορεία των επιτοκίων

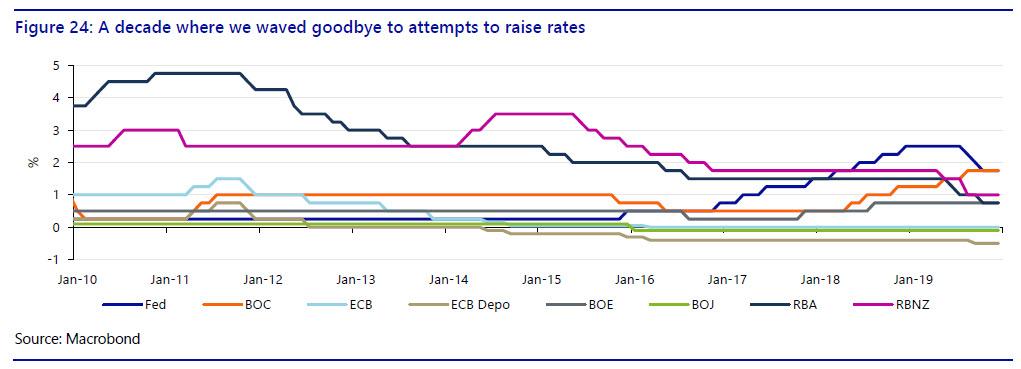

Σε όλες σχεδόν τις μεγάλες οικονομίες, τα βασικά επιτόκια έχουν μειωθεί ή / και μειώνονται ή αναμένεται να πέσουν και πάλι στο εγγύς μέλλον καθώς θα τελειώσουμε τη δεκαετία και οι σημαντικοί ισολογισμοί των κεντρικών τραπεζών αυξάνονται και πάλι.

Ειδικότερα: Η Fed διατήρησε τα επιτόκια στο 0% πριν ανακάμψουν στο 2,5%.

Στη συνέχεια τα μείωσε στο 1,75%.

Εφάρμοσε QE εδώ και χρόνια, ενώ συνεχίζει να το εφαρμόζει και τώρα έστω και εάν δεν το ονομάζει έτσι.

Η Κεντρική Τράπεζα του Καναδά αύξησε τα επιτόκια από το 0,25% στο 1,75%.

Η ΕΚΤ αύξησε τα επιτόκια σε 1,5% πριν τα μειώσει στο μηδέν και στο -0,4% για τη διευκόλυνση αποδοχής καταθέσεων.

Ξεκίνησε, σταμάτησε και επανεκκίνησε το QE.

Η Τράπεζα της Αγγλίας τα αύξησε από 0,25% σε 0,75%.

Η Τράπεζα της Ιαπωνίας τα έριξε από 0,1% σε -0,1% και εισήγαγε τις πολιτικές QQE και YCC (έλεγχος της καμπύλης απόδοσης).

Η RBA ξεκίνησε στο 3,75%, ανέβηκε στο 4,75%, αλλά έφτασε στο 0,75% και μίλησε για ένα πάτωμα 0,25% και QE και

Το RBNZ ξεκίνησε στο 2,5%, ανέβηκε στο 3,5% και έληξε στο 1%.

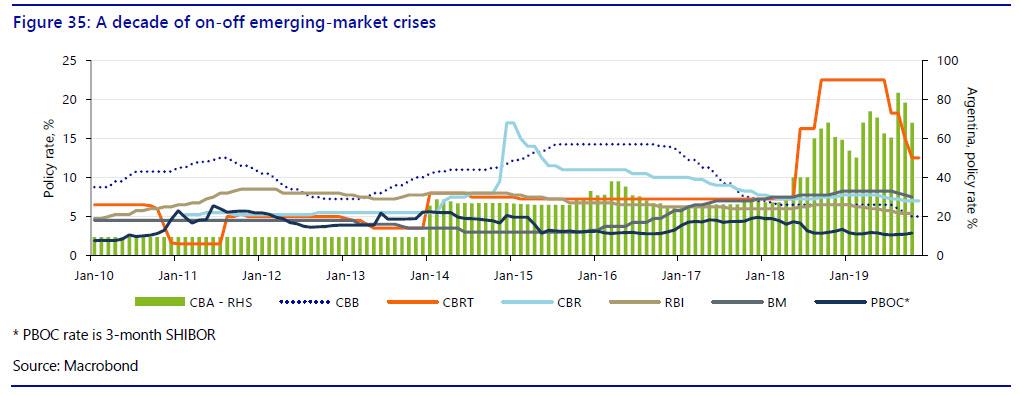

Στις αναδυόμενες αγορές υπήρξε διαφορετική εικόνα, λόγω και διαφορετικής πορείας των οικονομιών.

Οι κυριότερες εξαιρέσεις ήταν η Κίνα και η Ινδία. Πράγματι:

Το PBOC είδε την 3μηνη πτώση του SHIBOR κοντά στα επίπεδα που παρατηρήθηκαν τελευταία στην βαθιά επιβράδυνση του 2015.

Η Ινδία (RBI) ξεκίνησε στο 2,5%, έφτασε στο 7,5% και μείωσε στο 4,9%.

Η Ρωσία (CBR) ξεκίνησε με 5,25%, έφτασε στο 17% και μείωσε στο 6,5%.

Η Τουρκία (CBRT) ξεκίνησε στο 7%, ανέβηκε στο 24% και μείωσε στο 14%.

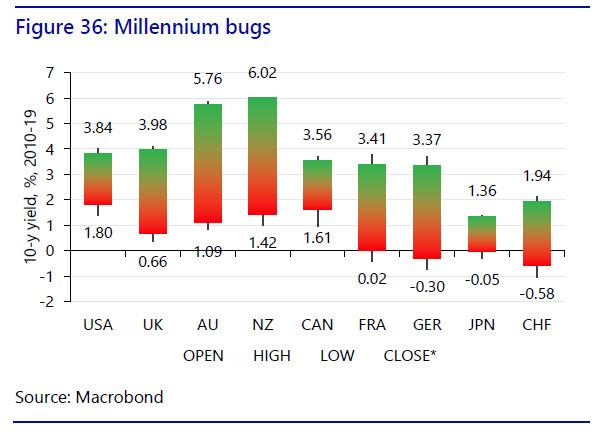

Όσον αφορά τις αποδόσεις των ομολόγων (εδώ το 10ο έτος αναφοράς θα είναι το κύριο σημείο εστίασης σε όλες τις χώρες), η δεκαετία του 2010-19-19 είδε όλες τις αναπτυγμένες αγορές να ακολουθούν το ίδιο πρότυπο: οι αποδόσεις ξεκίνησαν σε ό, τι θεωρήθηκαν μέτρια επίπεδα, και στη συνέχεια, παρά την συνεχιζόμενη ανάκαμψη, οι τάσεις ήταν πάντα χαμηλότερες.

Το σχήμα 36 δείχνει την αρχική 10ετή απόδοση στις αρχές του 2010, σκιασμένη πράσινη και την τελική απόδοση 10 ετών (έως τις 6 Δεκεμβρίου 2019) , σκιασμένη κόκκινη.

Σε όλες σχεδόν τις περιπτώσεις η διαφορά είναι σημαντική.

Το σχήμα 36 δείχνει επίσης την υψηλότερη απόδοση που παρατηρήθηκε στη δεκαετία και τη χαμηλότερη - και όπως φαίνεται, σε όλες σχεδόν τις περιπτώσεις οι οικονομίες ολοκλήρωσαν τη δεκαετία πολύ πιο κοντά στο χαμηλό ρεκόρ από το ρεκόρ.

Για παράδειγμα, η απόδοση στο 10ετές αμερικανικό ομόλογο ήταν 1,80% στις 5 Δεκεμβρίου, 43μονάδες μακρυά από το χαμηλότερο επίπεδο που παρατηρήθηκε σε όλη την περίοδο και έναντι 4,01% στις αρχές Ιανουαρίου 2010.

Στο Ηνωμένο Βασίλειο η απόδοση του 10ετούς είχε φθάσει στο 0,61%, δηλαδή μία πτώση σχεδόν 330 μονάδων βάσης.

Φυσικά, η Ευρώπη παρουσίασε ακόμη χειρότερη απόδοση, καθώς οι γερμανικές αποδόσεις έγιναν αρνητικές.

Το γαλλικό 10ετές είχε απόδοση 3,41% πριν από μια δεκαετία, και η Γερμανία 3,37%: τώρα και οι δύο αποδίδουν λιγότερα από την Ιαπωνία, η οποία έχει δει ήδη τις ήδη χαμηλές αποδόσεις να γίνονται αρνητικές.

Επιπλέον, η Ελβετία είναι χειρότερη από όλους, με το 10ετές στο -0,58%.

Η μεταβλητότητα

Εν τω μεταξύ, καθώς οι αναπτυγμένες αγορές εμφάνισαν τις χαμηλότερες αποδόσεις σε πολλές περιπτώσεις, στις αναδυόμενες αγορές παρατηρήθηκαν περίοδοι αύξησης των αποδόσεων, αντιστοιχώντας όσα συνέβησαν στις αγορές επιτοκίων φυσικά.

Και πάλι, η μία εξαίρεση ήταν η Κίνα, το 10ετές άνοιξε τη δεκαετία στο 3,53% και ήταν σχετικά σταθερό, κλείνοντας την περίοδο αυτή στο 3,17%.

Στη Νότια Αφρική, την Ινδία, το Μεξικό και τη Ρωσία παρατηρήθηκαν επίσης σχετικά περιορισμένες διαφορές μεταξύ της έναρξης και του τέλους της δεκαετίας.

Στη Ρωσία οι αποδόσεις αυξήθηκαν πάνω από 16%, στη Βραζιλία σε 13,47%, και στην περίπτωση της Τουρκίας σε ποσοστό πάνω από 21%.

Ωστόσο, η γενική εικόνα είναι ένα παγκόσμιο αποπληθωριστικό περιβάλλον και «κυνήγι για απόδοση» που ωθεί τις αποδόσεις των αναδυόμενων αγορών.

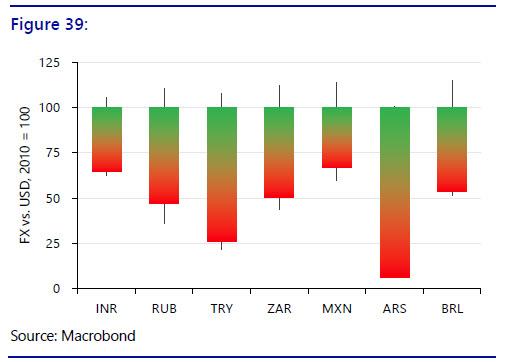

Αγορά συναλλάγματος

Στο μέτωπο της αγοράς συναλλάγματος, η δεκαετία 2010-19 είδε το δολάριο να κινείται εξαιρετικά καλά - και πάλι, παρά το γεγονός ότι ήταν το κέντρο της παγκόσμιας χρηματοπιστωτικής κρίσης.

Για παράδειγμα, ο δείκτης DXY που εξετάζει το δολάριο ΗΠΑ έναντι ενός καλαθιού μεγάλων νομισμάτων αυξήθηκε σχεδόν κατά 25% την περίοδο και κλείνει τη δεκαετία (Εικόνα 38).

Όσον αφορά τις επιδόσεις άλλων νομισμάτων, οι οποίες έχουν αναβαθμιστεί σε 100 στις αρχές του 2010:

Το δολάριο Αυστραλίας υποχώρησε σχεδόν κατά 25% έναντι του δολαρίου ΗΠΑ και τερματίζει τη δεκαετία κοντά στο χαμηλό 10 ετών.

Η δολάριο Ν. Ζηλανδάις έκλεισε περίπου το 10% - και πολύ χαμηλότερα από τα υψηλά που κατέγραψε νωρίτερα, όταν ήταν πάνω από 50% έναντι του δολαρίου ΗΠΑ σε σχέση με την αρχική θέση του 2010.

Το δολάριο Καναδά έπεσε σχεδόν όσο και το δολάριο Αυστραλίας.

Το ευρώ ακολούθησε πορεία ανάλογη με αυτή του δολαρίου Καναδά και βρίσκεται 20% χαμηλότερα έναντι του δολαρίου απ’ ότι ήταν στην αρχή της 10ετίας.

Παρά το Brexit, η στερλίνα έχει παρόμοια πορεία με το ευρώ.

Παρά την Brexit, η GBP δεν ήταν διαφορετική από το EUR.

Υπάρχουν δύο εξαιρέσεις.

Το γεν ξεκίνησε τη δεκαετία με τη… φόρα των «Abenomics» και ενισχύθηκε περί του 20% έναντι του δολαρίου ΗΠΑ, ενώ το κινεζικό γουάν έκλεισε τη δεκαετία πιο αδύναμο απ’ ότι την ξεκίνησε.

Η επόμενη 10ετία

Τι θα μπορούσε να συμβεί στο διάστημα 2020 – 2029;

Προφανώς κανείς δεν ξέρει τι θα γίνει στο μέλλον.

Λίγοι στα τέλη του 2009 θα περίμεναν ότι στα τέλη του 2019 οι αποδόσεις των ομολόγων θα ήταν πολύ χαμηλότερες και το δολάριο θα βρίσκονταν πολύ υψηλότερα.

. Ωστόσο, μπορούμε να διαπιστώσουμε ότι σε πολλά βασικά σημεία οι απαντήσεις εξαρτώνται από την Κίνα.

Για παράδειγμα:

Η παγκόσμια ανάπτυξη που παρατηρήσαμε κατά την περίοδο 2010-19 εξαρτάται σε μεγάλο βαθμό από την Κίνα, τόσο άμεσα όσο και έμμεσα, αλλά δεν φαίνεται πιθανό να επαναληφθεί την επόμενη δεκαετία.

Η παγκόσμια προοπτική της παραγωγικότητας θα είναι πολύ πιο φωτεινή εάν η κινεζική παραγωγικότητα αυξάνεται, αλλά εάν μειώνεται, οι προοπτικές είναι ζοφερές.

Η παγκόσμια πτώση της απόλυτης φτώχειας επικεντρώθηκε εκ νέου στην Κίνα και τις επιπτώσεις της σε άλλες αναδυόμενες αγορές.

Η παγκόσμια αύξηση του χρέους έχει επικεντρωθεί ανησυχητικά στην Κίνα και τα κινεζικά νοικοκυριά.

Ο πληθωρισμός των τιμών των περιουσιακών στοιχείων αποτελεί ζήτημα σχεδόν παντού, αλλά η εξάρτηση της Κίνας από αυτόν και οι σχετικές τιμές των κινεζικών περιουσιακών στοιχείων αποτελούν σημείο ανησυχίας.

Υποστηρίχθηκε ότι σημαντικό μέρος της παγκόσμιας ανισότητας κατά την περίοδο 2010 - 19 κατευθύνθηκε άμεσα ή έμμεσα από την Κίνα και τις κινεζικές εξαγωγές.

Ο στόχος της Κίνας να ανεβάσει την αλυσίδα αξίας σε προϊόντα υψηλής τεχνολογίας όπως αυτά που κατασκευάζονται στις ΗΠΑ και τη Γερμανία θα μπορούσε να απειλήσει ένα άλλο κύμα παγκόσμιας ανισότητας

Οι αποδόσεις ομολόγων και οι αγορές συναλλάγματος (αν και όχι οι μετοχές) έδειξαν ότι η Κίνα συμπεριφέρθηκε πολύ περισσότερο σαν μια ανεπτυγμένη αγορά από μια αναδυόμενη αγορά κατά την περίοδο 2010-19.

Αν η Κίνα αρχίσει να συμπεριφέρεται περισσότερο σαν μια αναδυόμενη αγορά με αιχμές αποδόσεων (απίθανο σενάριο) ή μια κρίση συναλλάγματος (αρκετά πιθανό), τότε αυτή η πηγή παγκόσμιας σταθερότητας θα γίνει μια παγκόσμια αστάθεια.

Πράγματι, ενώ υπάρχουν προκλήσεις σε ένα τεράστιο αριθμό μετώπων, η επόμενη 10ετία μπορεί να αποδειχθεί ότι θα είναι μία δεκαετία που θα θέλουμε να τη θυμόμαστε για λάθος λόγους, όπως το 2010 – 2019 ήταν μία δεκαετία που πολύ –εκ νέου λανθασμένα- θέλουν να ξεχάσουν.

www.bankingnews.gr

Όπως αναφέρει, καθώς πλησιάζει το τέλος του 2019, αυτό σηματοδοτεί και το τέλος μίας εξαιρετικά δύσκολης δεκαετίας.

Ορισμένα από τα γεγονότα που συνέβησαν κατά τη διάρκειά της ήταν σαφώς θετικά, αλλά τα περισσότερα ήταν αρνητικά.

Ήταν μία δεκαετία που συνδύασε την ύφεση, αλλά και την ταχύτατη ανάπτυξη ορισμένων κρατών, την εμφάνιση έντονης μεταβλητότητας στις αγορές, αλλά και περιόδους είτε ηρεμίας είτε εκρηκτικών αποδόσεων.

Μία δεκαετία με σημαντική κλιμάκωση των γεωπολιτικών κινδύνων, του λαϊκισμού αλλά και των κοινωνικών αναταραχών.

Το μήνυμα είναι μάλλον ξεκάθαρο: Αυτό που σίγουρα δεν συνέβη στη δεκαετία που μας πέρασε ήταν η «επιστροφή στην ομαλότητα» που όλοι ανέμεναν μετά την κρίση του 2008 – 2009.

Μάλλον συνέβη ακριβώς το αντίθετο.

Παγκόσμιο ΑΕΠ

Αν και δεν υπάρχουν ακόμη τα τελικά στοιχεία για την ανάπτυξη της παγκόσμιας οικονομίας το 2019, υπάρχουν αρκετές ενδείξεις.

Σύμφωνα με το ΔΝΤ η παγκόσμια ανάπτυξη το 2019 θα φθάσει, σε ετήσια βάση, στο 3%, ενώ ο μέσος όρος της δεκαετίας ήταν 3,7% και για τη δεκαετία 2000 – 2009 ήταν 3,9%.

Σαφώς η δεκαετία δεν τελειώνει με τον καλύτερο τρόπο.

Βέβαια υπήρξαν αρκετές διαφοροποιήσεις μεταξύ των ανεπτυγμένων και αναδυόμενων αγορών, σε ό,τι αφορά την ανάπτυξη.

Αυτό το χάσμα έγινε ακόμη πιο αισθητό κατά τη διάρκεια του 2019.

Ωστόσο, τον Ιανουάριο του 2019 το ΔΝΤ υποστήριξε ότι η παγκόσμια επέκταση έχει αποδυναμωθεί, ενώ στην επικαιροποιημένη έκθεσή του τον Απρίλιο 2019 εκτιμούσε ότι μετά από έντονη ανάπτυξη το 2017 και στις αρχές του 2018, η παγκόσμια οικονομική δραστηριότητα επιβραδύνθηκε σημαντικά το δεύτερο εξάμηνο του περασμένου έτους.

Τον Ιούλιο του 2019 εκτιμούσε ότι «η παγκόσμια ανάπτυξη παραμένει υποτονική» και και τον Οκτώβριο του 2019 δήλωνε ότι «μετά την απότομη επιβράδυνση τα τελευταία τρία τρίμηνα του 2018, ο ρυθμός της παγκόσμιας οικονομικής δραστηριότητας παραμένει ασθενής.

Η ώθηση στη μεταποιητική δραστηριότητα, ειδικότερα, εξασθένησε σημαντικά, σε επίπεδα που δεν παρατηρήθηκαν μετά την παγκόσμια οικονομική κρίση.

Τα προβλήματα του εμπορίου και οι γεωπολιτικές εντάσεις έχουν αυξήσει την αβεβαιότητα σχετικά με το μέλλον του παγκόσμιου εμπορικού συστήματος και τη διεθνή συνεργασία γενικότερα, με αποτέλεσμα να επιβαρύνουν την εμπιστοσύνη των επιχειρήσεων, τις επενδυτικές αποφάσεις και το παγκόσμιο εμπόριο.

Μια αξιοσημείωτη στροφή μία πιο ήπια νομισματική πολιτική - τόσο μέσω της δράσης όσο και μέσω της επικοινωνίας - έχει μετριάσει τον αντίκτυπο αυτών των εντάσεων στο κλίμα και τη δραστηριότητα των χρηματοπιστωτικών αγορών, ενώ ένας γενικά ανθεκτικός τομέας υπηρεσιών υποστήριξε την αύξηση της απασχόλησης.

Δεδομένων των παραπάνω, οι προοπτικές παραμένουν επισφαλείς».

Ομοίως, ο ΟΟΣΑ εκτίμησε τον Νοέμβριο 2019 ότι οι προοπτικές της παγκόσμιας οικονομίας είναι ασταθείς.

Εκτιμά ότι η ανάπτυξη θα φθάσει το 2019 στο 2,9%, δηλαδή στο χαμηλότερο επίπεδο από την έναρξη της χρηματοπιστωτικής κρίσης έως και σήμερα.

Προσέθεσε, ακόμη, ότι χρειαζόμαστε επειγόντως συντονισμένη πολιτική δράση για την αποκατάσταση της εμπιστοσύνης, την ενίσχυση της ανάπτυξης χωρίς αποκλεισμούς και την αύξηση του βιοτικού επιπέδου.

Το παγκόσμιο εμπόριο παραμένει στάσιμο και επηρεάζει αρνητικά την οικονομική δραστηριότητα σε όλες σχεδόν τις μεγάλες οικονομίες • και η πολιτική αβεβαιότητα υπονομεύει τις επενδύσεις και τις μελλοντικές θέσεις εργασίας και τα εισοδήματα.

Επιπλέον, οι κίνδυνοι ακόμη πιο αδύναμης ανάπτυξης παραμένουν υψηλοί, από την κλιμάκωση των εμπορικών συγκρούσεων, τις γεωπολιτικές εντάσεις, τη δυνατότητα μιας πιο απότομης επιβράδυνσης στην Κίνα και την κλιματική αλλαγή».

Δεν είναι ένας καλός τρόπος να τελειώσετε το έτος, ή τη δεκαετία!

Ωστόσο, πολύ πριν από το 2019, ο ρυθμός αύξησης του ΑΕΠ στις προηγμένες οικονομίες είχε ήδη υποχωρήσει πολύ χαμηλότερα από τον μέσο ιστορικό όρο.

Πράγματι, από το 2010 δεν έγινε κατορθωτό να καλυφθεί το χάσμα που άνοιξε κατά την ύφεση του 2008-09. Στην περίπτωση των ΗΠΑ, η διαφορά μεταξύ του που θα μπορούσε (ή έπρεπε) να βρίσκεται η οικονομία σε εάν υπήρχε μία πραγματική ανάκαμψη μετά την κρίση του 2008, φθάνει στα τέσσερα τρισεκατομμύρια δολάρια, δηλαδή στο 20% του σημερινού αμερικανικού ΑΕΠ.

Αυτό έρχεται σε έντονη αντίθεση με τον τρόπο με τον οποίο η αμερικανική οικονομία αντέδρασε σε κάθε άλλη ύφεση μετά το Β 'Παγκόσμιο Πόλεμο, ακόμη και αυτής που ακολούθησε, το 2000, τη φούσκα των dot.coms.

Το σχήμα 4 δείχνει ότι όλες οι προηγούμενες περιόδους ύφεσης τις ακολουθούσαν αρκετά ισχυρές ανακτήσεις σχήματος V.

Προφανώς, αυτό δεν συνέβη μετά το 2008-09.

Αντίθετα, το σχήμα της κλίσης της αύξησης του ΑΕΠ των ΗΠΑ είναι τώρα σημαντικά πιο επίπεδο από την προ της κρίσης περίοδο, πρόκειται για το επονομαζόμενο «New Normal» («Νέα Κανονικότητα»).

Θα μπορούσαμε να ρωτήσουμε αν ο ρυθμός ανάπτυξης πριν από την κρίση στις ΗΠΑ ήταν μη βιώσιμος;

Θα μπορούσε κανείς να υποστηρίξει το "Ναι" με βάση το μεγάλο έλλειμμα του ισοζυγίου τρεχουσών συναλλαγών και μια σειρά από «φούσκες» περιουσιακών στοιχείων που διατηρούσαν τις δαπάνες.

Ωστόσο, οι βραδύτερα αναπτυσσόμενες ΗΠΑ σήμερα εξακολουθούν να έχουν έλλειμμα τρεχουσών συναλλαγών, ακόμη και με τη βοήθεια της επανάστασης του σχιστολιθικού φυσικού αερίου.

Ως εκ τούτου, αν κάποιος θέλει να υποστηρίξει ότι η αύξηση των ΗΠΑ κατά 3% ήταν αφύσικα υψηλή, τότε ένα 2% θα μπορούσε να θεωρηθεί πιο φυσιολογικό!

Στην Ευρωζώνη, η διαφορά μεταξύ πραγματικής και δυνητικής παραγωγής είναι και πάλι τεράστια.

Ωστόσο, υπάρχει μια εκτίμηση ότι, εκτός από μια σύντομη επιτάχυνση της ανάπτυξης κατά την περίοδο 2006-2007, ίσως η ασθενής ανάκαμψη της ευρωζώνης μετά το 2008 αντικατοπτρίζει μια διαρθρωτική επιβράδυνση που είχε ήδη αρχίσει γύρω στο 2000.

Επιπλέον, στην ίδια την Ευρωζώνη η ίδια απογοητευτική τάση είναι ακόμη σαφής στις βασικές οικονομίες όπως η Γερμανία.

Πράγματι, στη γερμανική περίπτωση, το ΑΕΠ, που ανέρχεται σήμερα σε περίπου 3 τρισεκατομμύρια ευρώ, θα μπορούσε ίσως να ανέλθει σε περίπου 3,7 τρισεκατομμύρια ευρώ.

Καθώς η ανάπτυξη αναμένεται ότι θα συνεχίσει να κυμαίνεται σε χαμηλά επίπεδο και μετά το 2020, αυτό το χάσμα θα διευρυνθεί.

Προφανώς οι εκτιμήσεις για την «απώλεια» της οικονομικής παραγωγής, όπως προαναφέρθηκε, εξαρτώνται από το αν η αύξηση του ΑΕΠ θα συνεχιζόταν σε μια εκθετική πορεία ή όχι μετά από την παγκόσμια οικονομική κρίση.

Σε ένα επίπεδο αυτό είναι αδύνατο να αποδειχθεί δεδομένου ότι δεν ξέρουμε πώς θα μπορούσε να φανεί ένα εναλλακτικό μέλλον χωρίς τέτοια κρίση.

Επιπλέον, οι ρυθμοί αύξησης των τάσεων μπορούν να αλλάξουν και για πολλούς λόγους.

Τα δημογραφικά στοιχεία μπορούν να αλλάξουν, με ταχύτερη ή βραδύτερη αύξηση του πληθυσμού με βάση την καθαρή μετανάστευση ή / και τα ποσοστά γονιμότητας, τα οποία φυσικά φτάνουν στο ΑΕΠ.

Στις ΗΠΑ και σε πολλές άλλες χώρες, τα ποσοστά γονιμότητας έχουν σίγουρα μειωθεί - αν και σε άλλες αυξήθηκε η καθαρή μετανάστευση, και η επίσημη και ανεπίσημη.

Στις αναδυόμενες αγορές, για ένα ακόμη παράδειγμα, η αύξηση του ΑΕΠ ξεκινάει συνήθως σε υψηλό επίπεδο λόγω μιας εύκολης διαδικασίας «κάλυψης» και στη συνέχεια επιβραδύνεται σταθερά καθώς ωριμάζει η οικονομία.

Πολύ συχνά αυτό καταλήγει στη λεγόμενη «παγίδα μέσου εισοδήματος», όπου η χώρα δεν είναι πλέον «φτηνή» και είναι σε θέση να εκμεταλλευτεί παράγοντες όπως η χαμηλού κόστους εργασία, αλλά ούτε έχει ωριμάσει επαρκώς για να ανεβάσει την προστιθέμενη αξία κλίμακας για το εισόδημα και το καθεστώς πραγματικής ανάπτυξης.

Το 2010 συμπωματικά αντιπροσωπεύει την έναρξη μιας μεγάλης φάσης της παγίδας μέσου εισοδήματος;

Ίσως.

Ωστόσο, στις ανεπτυγμένες αγορές, αυτή η διαδικασία αλλαγών στα ποσοστά των τάσεων ανάπτυξης συμβαίνει συνήθως λόγω διαρθρωτικών αλλαγών, προς το καλύτερο ή και χειρότερο.

Όπως έχει ήδη αποδειχθεί, η Ευρωζώνη είχε ήδη αισθητή πτώση σε ρυθμούς ανάπτυξης σε σχέση με την προηγούμενη τάση πολύ πριν από το 2010, υποδηλώνοντας ότι η ανάπτυξη που έβλεπε πριν από την κρίση δεν ήταν αρκετά υψηλή για να αντισταθμίσει την ύφεση που εμφανίστηκε.

Αναμφισβήτητα, η μετατόπιση του παγκόσμιου οικονομικού παραδείγματος από την παγκόσμια οικονομική κρίση παρουσιάζει ακριβώς το είδος του γεγονότος που μπορεί να προκαλέσει αυτές τις διαρθρωτικές αλλαγές προς το χειρότερο.

Πράγματι, δεν αποτελεί έκπληξη το γεγονός ότι η «χαμένη παραγωγή» της ευρωζώνης επιταχύνει μόνο μετά το 2010.

Επιπλέον, εάν εξεταστεί το σχήμα 4, φαίνεται ότι ακριβώς αυτό το είδος διαρθρωτικής πτωτικής στροφής στην ανάπτυξη σημειώθηκε στις ΗΠΑ, όπου το ΑΕΠ αυξανόταν ακριβώς σε μια εκθετική τάση μέχρι το 2010 - και μόνο τότε άρχισε να υπολείπεται.

Φυσικά, αυτό δεν είναι «επιστήμη», και ούτε είναι οικονομετρία. Ωστόσο, προσφέρει μια περαιτέρω εξήγηση για το γιατί ο πυρήνας του πληθωρισμού ήταν επίμονα χαμηλός από το 2010, έστω και εάν οι κεντρικές τράπεζες δεν θέλουν με τίποτα να αναγνωρίσουν αυτή τη δυνατότητα.

Η 10ετία της Ασίας;

Την τελευταία δεκαετία, η Ιαπωνία εξακολουθεί να υπολείπεται οικονομικά.

Ωστόσο, καθώς η χώρα αναγνωρίζεται ευρέως ότι γνώρισε το είδος της απόκλισης από την προηγούμενη τάση ανάπτυξής της μέχρι το 1990, όταν η οικονομική της φούσκα ξέσπασε, το 2010-19 δεν ήταν στην πραγματικότητα τόσο κακό, σχετικά, με ό,τι συμβαίνει σε πολλές άλλες ανεπτυγμένες οικονομίες (Σχήμα 13).

Ακόμα κι έτσι, αυτό σημαίνει ότι τα περίφημα «Abenomics» (η οικονομική πολιτική του πρωθυπουργού της χώρας Sinzo Abe) δεν κατάφεραν να ανταποκριθούν στους στόχους τους.

Αναμφισβήτητα τη μεγαλύτερη σημασία έχει η απόδοση της Κίνας κατά την περίοδο αυτή. Είναι αναμφισβήτητο ότι η Κίνα έκανε τεράστια βήματα σε όλους σχεδόν τους τομείς, αυξάνοντας το μέγεθος της οικονομίας της, ενισχύοντας το ρόλο της σε πολλούς τομείς, διευρύνοντας την εμβέλειά της και εμβαθύνοντας τις αγορές της.

Παρ 'όλα αυτά, παρά τις ισχυρές επιδόσεις του κατά το πρώτο εξάμηνο της δεκαετίας και την πρόσφατη αναθεώρηση προς τα άνω κατά 2,1% των στοιχείων για την ανάπτυξη του 2018, η Κίνα εξακολουθεί να μην έχει επιτύχει τους στόχους που είχε θέσει για το διάστημα 2011 – 2020.

Το ΑΕΠ θα ήταν υψηλότερο κατά 20 τρισεκατομμύρια γουάν αν αυτό δεν είχε συμβεί.

Αυτό, φυσικά, βασίζεται σε επίσημα στοιχεία για την ανάπτυξη, τα οποία ενδέχεται να υπερβαίνουν το πραγματικό επίπεδο αύξησης του ΑΕΠ κατά 2 ποσοστιαίες μονάδες.

Βασικά, όπως εξηγήσαμε προηγουμένως εδώ, πιστεύουμε ότι η Κίνα θα συνεχίσει να επιβραδύνεται, ανεξάρτητα από την πολιτική που ακολουθεί.

Εν ολίγοις, η περίοδος 2010 - 19 τελειώνει με την οικονομία που θεωρείται ως η σημαντικότερη πηγή περιφερειακής και παγκόσμιας ζήτησης να παρουσιάζει επίσης σοβαρά σημάδια διαρθρωτικής και όχι κυκλικής κόπωσης.

Ομοίως, η Νότια Ασία είχε μια καλή δεκαετία (Εικόνα 15).

Ωστόσο, η Ινδία φυσικά βιώνει τη δική της οδυνηρή πτώση στην ανάπτυξη, με το εν λόγω στοιχείο να μην έχει αποτυπωθεί σε αυτά τα δεδομένα.

Ο ρυθμός αύξησης του ΑΕΠ μόλις το 4,5%, σε ετήσια βάση, στο τρίτο τρίμηνο του 2009, και πιθανόν ακόμη χαμηλότερος στο τέταρτο τρίμηνο, υποδηλώνει ότι υπάρχει κίνδυνος, από την απουσία μεταρρυθμίσεων.

(Υπό) Αναδυόμενες αγορές;

Η Λατινική Αμερική θα ήθελε να ξεχάσει τη συγκεκριμένη δεκαετία (Σχήμα 16).

Η Βραζιλία γνώρισε μεγάλη πολιτική και οικονομική κρίση, όπως και η Αργεντινή.

Η Βενεζουέλα συνέχισε την καθοδική της πορεία.

Ακόμα και η Χιλή και η Βολιβία έχουν υποφέρει από την πολιτική αστάθεια.

Δεν είναι λοιπόν έκπληξη το γεγονός ότι η περιοχή βρέθηκε πολύ πίσω από την τάση που είχε προβλεφθεί από τη δεκαετία του 1990 και τα τέλη της δεκαετίας του 2000, με ένα σωρευτικό κενό υψους 2 τρισεκατομμυρίων δολαρίων.

Φαίνεται απίθανο ότι αυτή η κατάσταση θα αντιστραφεί σύντομα.

Αντίθετα, η περιοχή της Μέσης Ανατολής και της Βόρειας Αφρικής - MENA - έχει μια πιο θετική εικόνα (Σχήμα 17).

Το ΑΕΠ εξακολούθησε να επεκτείνεται πέραν του μακροπρόθεσμου ποσοστού των τάσεων διατηρώντας μια δυναμική που ξεκίνησε γύρω στο 2005.

Ωστόσο, πρέπει να αμφισβητηθεί η εγκυρότητα αυτών των δεδομένων, δεδομένου ότι η Συρία βρίσκεται αντιμέτωπη με έναν καταστροφικό εμφύλιο πόλεμο για μεγάλο μέρος της δεκαετίας. Η Λιβύη είναι ασταθής από το 2011.

Η οικονομία της Αιγύπτου έχει ελάχιστα ευημερήσει και η Σαουδική Αραβία αναγκάστηκε να προχωρήσει σε δημόσια εγγραφή της Aramco για να αυξήσει τα έσοδα.

Ωστόσο, η υποσαχάρια Αφρική είχε μια αστρική δεκαετία, ακόμη και αν ληφθούν υπόψη τα προβλήματα στην πιο ανεπτυγμένη οικονομία της, τη Νότια Αφρική.

Το ΑΕΠ της περιοχής έχει ξεπεράσει την απογοητευτική τάση που εμφανίζεται μέχρι τα μέσα της δεκαετίας του 2000 (Διάγραμμα 18).

Ωστόσο, για άλλη μια φορά υπάρχουν ήδη σημάδια ότι αυτό μπορεί να αρχίσει να εξαντλείται και τα τελευταία δεδομένα έχουν δείξει περαιτέρω επιβράδυνση στην ανάπτυξη.

Κατεστραμμένη παραγωγή

Όλα αυτά ακούγονται αρκετά άσχημα - αλλά υπάρχουν και χειρότερα.

Η δεκαετία έχει επίσης δει μια ανησυχητική μείωση της αύξησης της παραγωγικότητας.

Αν και είναι δύσκολο να μετρηθεί οπωσδήποτε, η παγκόσμια αύξηση της παραγωγικότητας (TFP) - ο λόγος της συνολικής παραγωγής προς τις συγκεντρωτικές εισροές - αυξήθηκε μόλις 0,7% για το διάστημα 2010-18 (διάγραμμα 19).

Παρόλο που είδαμε μια παρόμοια επίπεδη γραμμή TFP στη δεκαετία 1990-99 πριν από μια γρήγορη ανάκαμψη, φαίνεται ελάχιστη η πιθανότητα μιας τέτοιας ανάκαμψης αυτή τη φορά.

Χωρίς να περάσει από όλες τις μεγάλες οικονομίες, σημειώνεται ότι η απογοητευτική τάση του TFP είναι ακόμη πιο εμφανής στις ΗΠΑ (μόλις 0,7% έως το 2018) από ό, τι στην ευρωζώνη (αύξηση 2,6%) και είναι σαφής στο Ηνωμένο Βασίλειο (αύξηση 0,5% ), ή στην Αυστραλία (όπου ήταν -1,7%).

Ταυτόχρονα, οι αναδυόμενες αγορές δεν αποδείχθηκαν άνοσες στο ίδιο πρόβλημα παρά την χαμηλότερη βάση.

Πράγματι, κατά την τελευταία δεκαετία, το TFP στις αναδυόμενες αγορές (Διάγραμμα 20) μειώθηκε δραματικά στο MENA (-13,2%) και στη Λατινική Αμερική (-6,0%) και παρουσίασε μικρή αύξηση στην υποσαχάρια Αφρική (3,2% ).

Πράγματι, αυτό φαίνεται να είναι ένα παγκόσμιο ζήτημα.

Κρίσιμη για άλλη μια φορά είναι η Κίνα.

Οι εκτιμήσεις για την ανάπτυξη του TFP διαφέρουν σημαντικά (Εικόνα 21).

Βάσει κάποιων ενισχύθηκε κατά 34%, συνοδευόμενο από μία ταχεία οικονομική ανάπτυξη, κατά τη διάρκεια της δεκαετίας.

Σε ένα εναλλακτικό μέτρο έχει πράγματι μειωθεί κατά 4% κατά την ίδια περίοδο.

Δεδομένου ότι η Κίνα έχει οδηγήσει την πολύ μεγάλη ανάπτυξη των αναδυόμενων αγορών και, συνεπώς, την παγκόσμια ανάπτυξη, αυτό έχει σημασία.

Εν ολίγοις, αν η Κίνα επενδύει με σύνεση και έτσι είναι πιο παραγωγική, αυτή η δεκαετία καταλήγει σε ένα καλό δεδομένο, καθώς η υψηλότερη κινεζική ανάπτυξη μπορεί να διατηρηθεί, ενεργώντας ως άγκυρα για την παγκόσμια ανάπτυξη.

Αν όμως η Κίνα επενδύει άσχημα και επομένως η ανάπτυξή της στο TFP πέφτει, καταλήγουμε σε μια πολύ ανησυχητική εκτίμηση τόσο για την ίδια όσο και για την παγκόσμια οικονομία.

Δυστυχώς, δεδομένου του εκτεταμένου μοντέλου ανάπτυξης της Κίνας, το τελευταίο φαίνεται πιθανότερο.

Όλο και περισσότερο χρέος

Το διάστημα 2010-19 ήταν επίσης μια δεκαετία ρεκόρ υψηλού χρέους, μετά από μία κρίση η οποία είχε ως αιτία το… υψηλό χρέος.

Από το τέλος της προηγούμενης δεκαετίας έως το 2018 το μη χρηματοπιστωτικό χρέος αυξήθηκε από 342% του ΑΕΠ σε 375% του ΑΕΠ στην Ιαπωνία.

Από 261% σε 279% στο Ηνωμένο Βασίλειο.

Στις ΗΠΑ η αύξηση ήταν περιθωριακή, μόλις 1% έως 249% του ΑΕΠ.

Στην Ευρωζώνη αυξήθηκε από 248% σε 258% του ΑΕΠ και η Κίνα είδε μια εντυπωσιακή αύξηση από 179% σε 254% (Διάγραμμα 22).

Το 2019 πιθανώς αυτή η τάση διατηρήθηκε, με περαιτέρω αύξηση του χρέους.

Ορισμένες οικονομίες παρουσίασαν μείωση του χρέους έως το 2018 (διάγραμμα 23).

Αλλά ακόμη και εκεί το μίγμα των αυξήσεων του χρέους και των μειώσεων μεταξύ του δημοσίου χρέους, αυτού των νοικοκυριών και του εταιρικού χρέους απέχει πολύ από τα υγιή επίπεδα.

Ενώ οι καταναλωτές των ΗΠΑ και της ευρωζώνης μείωσαν σταδιακά τη μόχλευση τους, οι Κινέζοι καταναλωτές αύξησαν ταχέως τη δική τους.

Καθώς το μερίδιο των κινεζικών νοικοκυριών στο ΑΕΠ είναι πολύ χαμηλότερο από ό, τι στις ΗΠΑ ή την Ευρώπη, πράγμα που σημαίνει ότι οι δείκτες χρέους / εισοδήματος των νοικοκυριών είναι ήδη παρόμοιοι.

Ως εκ τούτου, οι κίνδυνοι για το νοικοκυριό που παρατηρήθηκαν στις ανεπτυγμένες οικονομίες πριν από το 2008 μετακινήθηκαν ανατολικά (Σχήμα 24).

Το κινεζικό εταιρικό χρέος είναι επίσης υπερβολικά υψηλό και το δημόσιο χρέος είναι σημαντικά υψηλότερο από αυτό που καταγράφεται όταν κάποιος λογοδοτεί για το χρέος της τοπικής κυβέρνησης, πράγμα που σημαίνει ότι η Κίνα κινδυνεύει άμεσα από ένα υψηλό χρέος.

Η λιτότητα των δημόσιων οικονομικών στις ανεπτυγμένες οικονομίες απέτυχε.

Η πτώση του χρέους προς το ΑΕΠ έχει μειωθεί στις περισσότερες περιπτώσεις και η δεκαετία τελειώνει με αρκετούς, όπως το ΔΝΤ, να ζητούν μεγαλύτερα δημοσιονομικά κίνητρα και όχι νέες μειώσεις πόρων.

Οι καλές και οι κακές ειδήσεις

Υπάρχουν καλά νέα: τα επίπεδα της απόλυτης φτώχειας εξακολούθησαν να μειώνονται.

Με δεδομένο ότι η απόλυτη φτώχεια ορίζεται ως εισόδημα από 1,90 δολάρια ΗΠΑ την ημέρα, αυτό μειώθηκε από 5,4% του πληθυσμού το 2009 σε 3,1% μέχρι το 2015, βάσει των τελευταίων διαθέσιμων στοιχείων.

Είναι το χαμηλότερο ποσοστό στην ανθρώπινη ιστορία και σημαίνει μια καλύτερη ζωή για εκατοντάδες εκατομμύρια.

Αυτά τα κέρδη ήταν γεωγραφικά ευρέως διαδεδομένα (Σχήμα 25).

Στην Ανατολική Ασία, μειώθηκε από 3,8% σε μόλις 0,5%, στη Λατινική Αμερική από 2,8% σε 1,3%, στη Νότια Ασία από 6,6% σε μόλις 3% (τα στοιχεία είναι μέχρι το 2013), στην υποσαχάρια Αφρική από 5,7% σε 3,1% και μόνο η MENA παρουσίασε αύξηση από 0,5% σε 1%.

Ωστόσο, δυστυχώς υπήρξαν αυξημένες δυσκολίες σε πολλές προηγμένες οικονομίες.

Ενώ τα ποσοστά ανεργίας έχουν μειωθεί στα χαμηλότερα επίπεδα, οι μισθοί δεν αυξήθηκαν παράλληλα.

Αντίθετα, το φαινόμενο της «εργασιακής φτώχειας» έχει αναπτυχθεί μέσω ενός συνδυασμού κρατικής λιτότητας, ευέλικτων αγορών εργασίας (π.χ. γερμανικές "μίνι θέσεις εργασίας"), παγκοσμιοποίησης, «φούσκας» των τιμών των κατοικιών και τεχνολογικών αλλαγών.

Αυτό αντιπροσωπεύει ένα μεγάλο βήμα μακριά από την ασφάλεια που είχε προηγουμένως συνδεθεί με τη δουλειά σε μια δυτική οικονομία.

Πράγματι, προέκυψε ένα «ακροατήριο», καθώς οι εργαζόμενοι μετατοπίζονται στην οικονομία της «ενοικίασης».

Οι εργαζόμενοι «ενοικιάζονται» σε όλα τα επαγγέλματα.

Τα επίσημα στοιχεία της αγοράς εργασίας δεν αναγνώριζαν εγκαίρως αυτή τη διαρθρωτική μετατόπιση και δεν υπάρχουν ξεκάθαρες εκτιμήσεις για τον ακριβή αριθμό των εργαζομένων που κατατάσσονται σε αυτήν την περίπτωση.

Ακόμα και στην «τυχερή» Αυστραλία, το 20% των ατόμων που βρίσκονται σε κατάσταση φτώχειας εργάζονται με πλήρη απασχόληση και εκτιμάται ότι ένας στους τέσσερις Αυστραλούς εργάζεται ταυτόχρονα με πολλαπλές θέσεις εργασίας για να τα βγάλει.

Τέτοιες εξελίξεις έχουν αρχίσει να προσδίδουν στις δυτικές οικονομίες ορισμένα από τα χαρακτηριστικά των αναδυόμενων αγορών, όπου μια επίσημη αγορά εργασίας, που υπόκειται σε αυστηρούς κανόνες, βρίσκεται δίπλα σε μια μεγάλη μη ρυθμιζόμενη «κρυφή» οικονομία, που μαστίζεται από την εργασιακή φτώχεια και τη γενικευμένη ανασφάλεια.

Μετοχές και κατοικίες

Στη δεκαετία έχει επίσης σημειωθεί σημαντική αύξηση στις περισσότερες τιμές των περιουσιακών στοιχείων.

Οι μετοχές (βάσει του S&P 500) βρίσκονται σε υψηλό επίπεδο στις ΗΠΑ και έχουν υπερδιπλασιαστεί από το 2010.

Οι μετοχές της Ιαπωνίας έχουν περάσει σχεδόν εξίσου καλά.

Αναπάντεχα, οι κινεζικές μετοχές δεν απέχουν πολύ από παρόμοιες επιδόσεις, ακόμη και εάν βίωσαν δύο «φούσκες» ανόδου και οι μετοχές της Ευρωζώνης, της Βρετανίας και της Αυστραλίας είναι περίπου 50% υψηλότερα (Εικόνα 28).

Ταυτόχρονα, σημειώθηκε σημαντική αύξηση των τιμών των κατοικιών σε όλες σχεδόν τις χώρες παγκοσμίως, ενώ σε πολύ λίγες παρατηρήθηκε κάμψη των τιμών τα τελευταία χρόνια από τα υψηλά επίπεδα ρεκόρ.

Οι τιμές στις προηγμένες οικονομίες υπερβαίνουν πλέον τις μέγιστες τιμές που σημειώθηκαν πριν από την έναρξη της παγκόσμιας χρηματοπιστωτικής κρίσης το 2008 - 09 και η αύξηση των τιμών στις αναδυόμενες αγορές ήταν ακόμα ταχύτερη (Διάγραμμα 29).

Η συνολική σειρά τιμών των κατοικιών που εξετάσθηκε από την Τράπεζα Διεθνών Διακανονισμών (BIS) δείχνει ότι στις προηγμένες οικονομίες οι τιμές κατοικιών αυξήθηκαν κατά περίπου 33% από το 2010, μια μέση αύξηση περίπου 3% ετησίως, υπό την προϋπόθεση ότι η τάση αυτή συνεχίστηκε τα τελευταία τρία τρίμηνα 2019.

Στις αναδυόμενες αγορές, η αύξηση ήταν σχεδόν 60%, δηλαδή μια μέση ετήσια αύξηση κοντά στο 5%.

Πιο αναλυτικά, το BIS δείχνει ότι από το 2010 έως το α’ τρίμηνο του 2019 οι τιμές αυξήθηκαν: 15% στην Ευρωζώνη και την Ιαπωνία, 31% στο Ντουμπάι και 32% στην Αυστραλία, 35% στην Κίνα, 39% στην Ταϊλάνδη, 51% στη Βραζιλία και τις ΗΠΑ, 54% στη Νότια Αφρική, 60% στον Καναδά και 72% στο Μεξικό (Σχήμα 30).

Όμως υπάρχει και μία αναμφισβήτητη υποβάθμιση του βαθμού στον οποίο οι τιμές έχουν αυξηθεί σε παγκόσμιο επίπεδο.

Η στέγαση έχει αυξηθεί σε πολύ μεγαλύτερο βαθμό στις μεγαλύτερες και οικονομικά δυναμικότερες τοποθεσίες παγκοσμίως, όπου υπάρχουν και οι καλύτερες θέσεις εργασίας και τα σπίτια είναι ολοένα και πιο ανέφικτα για τη μεσαία τάξη στο Λονδίνο, στις περισσότερες ευρωπαϊκές πρωτεύουσες, σε Νέα Υόρκη, Βοστώνη, Λος Άντζελες και το Σαν Φρανσίσκο (για να αναφέρουμε μόνο μερικά).

Ανισότητα πλούτου και εισοδημάτων

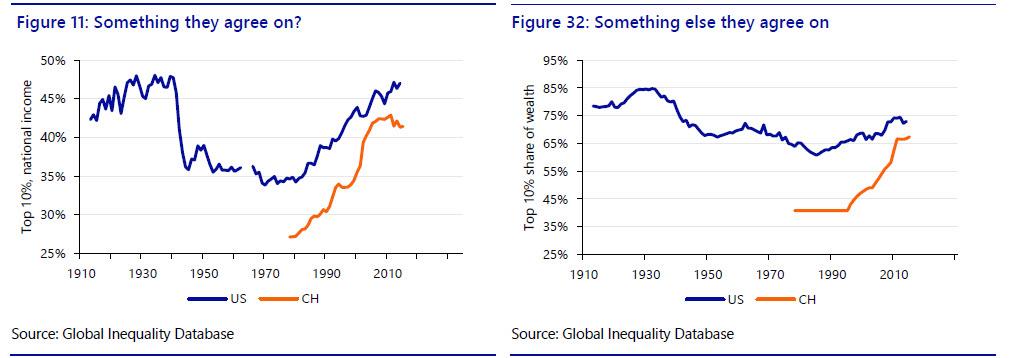

Η επιβράδυνση της ανάπτυξης και της παραγωγικότητας, η αύξηση του χρέους, η στροφή προς την εξωτερική ανάθεση, η εξωστρέφεια και η οικονομία των χρηματιστηρίων στη Δύση, παράλληλα με την αύξηση των τιμών των περιουσιακών στοιχείων, σήμαινε ότι το 2010-19 κυριαρχείται από ένα γενικότερο θέμα: ανισότητα πλούτου και εισοδήματος.

Ο Εκτελεστικός Πρόεδρος του Παγκόσμιου Οικονομικού Φόρουμ κ. Klaus Schwab τόνισε στο Νταβός το 2019: "Τώρα πρέπει να φροντίσουμε τους ηττημένους, μετά από αυτούς που έχουν μείνει πίσω.

Έτσι, εάν μιλάτε για την παγκοσμιοποίηση 4.0, πρέπει να είναι πιο περιεκτική, πιο βιώσιμη ».

Συγκεκριμένα, η Παγκόσμια Έκθεση Αδυναμίας (WIR) του 2018 κάνει τις ακόλουθες βασικές αξιώσεις: Από το 1980, η ανισότητα των εισοδημάτων αυξήθηκε με ταχείς ρυθμούς στη Βόρεια Αμερική και την Ασία, αναπτύχθηκε μέτρια στην Ευρώπη και σταθεροποιήθηκε σε εξαιρετικά υψηλό επίπεδο στη Μέση Ανατολή, στην υποσαχάρια Αφρική και στη Βραζιλία.

Το φτωχότερο μισό του παγκόσμιου πληθυσμού έχει δει το εισόδημά του να αυξάνεται σημαντικά χάρη στην υψηλή ανάπτυξη στην Ασία.

Όμως, το ανώτατο ποσοστό 0,1% έχει καταγράψει την ίδια ανάπτυξη με το κάτω μισό του παγκόσμιου ενήλικου πληθυσμού από το 1980.

Η αύξηση του εισοδήματος ήταν βραδεία ή ακόμη και μηδενική για το παγκόσμιο κατώτατο όριο 50% και το 1% υψηλότερο.

Αυτό περιλαμβάνει τις ομάδες της Βόρειας Αμερικής και της Ευρώπης με χαμηλό και μεσαίο εισόδημα.

Η δυναμική της παγκόσμιας αύξησης των εισοδημάτων οφείλεται σε έντονες δυνάμεις σύγκλισης μεταξύ των χωρών και αποκλίσεων εντός των χωρών (δηλ., το χάσμα εισοδήματος μεταξύ πλούσιων και φτωχών χωρών έχει μειωθεί, αλλά το χάσμα μεταξύ πλούσιων και φτωχών εντός των χωρών έχει διευρυνθεί).

Η νέα τεχνολογία απειλεί να επιταχύνει αυτές τις τάσεις.

Η πορεία των επιτοκίων

Σε όλες σχεδόν τις μεγάλες οικονομίες, τα βασικά επιτόκια έχουν μειωθεί ή / και μειώνονται ή αναμένεται να πέσουν και πάλι στο εγγύς μέλλον καθώς θα τελειώσουμε τη δεκαετία και οι σημαντικοί ισολογισμοί των κεντρικών τραπεζών αυξάνονται και πάλι.

Ειδικότερα: Η Fed διατήρησε τα επιτόκια στο 0% πριν ανακάμψουν στο 2,5%.

Στη συνέχεια τα μείωσε στο 1,75%.

Εφάρμοσε QE εδώ και χρόνια, ενώ συνεχίζει να το εφαρμόζει και τώρα έστω και εάν δεν το ονομάζει έτσι.

Η Κεντρική Τράπεζα του Καναδά αύξησε τα επιτόκια από το 0,25% στο 1,75%.

Η ΕΚΤ αύξησε τα επιτόκια σε 1,5% πριν τα μειώσει στο μηδέν και στο -0,4% για τη διευκόλυνση αποδοχής καταθέσεων.

Ξεκίνησε, σταμάτησε και επανεκκίνησε το QE.

Η Τράπεζα της Αγγλίας τα αύξησε από 0,25% σε 0,75%.

Η Τράπεζα της Ιαπωνίας τα έριξε από 0,1% σε -0,1% και εισήγαγε τις πολιτικές QQE και YCC (έλεγχος της καμπύλης απόδοσης).

Η RBA ξεκίνησε στο 3,75%, ανέβηκε στο 4,75%, αλλά έφτασε στο 0,75% και μίλησε για ένα πάτωμα 0,25% και QE και

Το RBNZ ξεκίνησε στο 2,5%, ανέβηκε στο 3,5% και έληξε στο 1%.

Στις αναδυόμενες αγορές υπήρξε διαφορετική εικόνα, λόγω και διαφορετικής πορείας των οικονομιών.

Οι κυριότερες εξαιρέσεις ήταν η Κίνα και η Ινδία. Πράγματι:

Το PBOC είδε την 3μηνη πτώση του SHIBOR κοντά στα επίπεδα που παρατηρήθηκαν τελευταία στην βαθιά επιβράδυνση του 2015.

Η Ινδία (RBI) ξεκίνησε στο 2,5%, έφτασε στο 7,5% και μείωσε στο 4,9%.

Η Ρωσία (CBR) ξεκίνησε με 5,25%, έφτασε στο 17% και μείωσε στο 6,5%.

Η Τουρκία (CBRT) ξεκίνησε στο 7%, ανέβηκε στο 24% και μείωσε στο 14%.

Όσον αφορά τις αποδόσεις των ομολόγων (εδώ το 10ο έτος αναφοράς θα είναι το κύριο σημείο εστίασης σε όλες τις χώρες), η δεκαετία του 2010-19-19 είδε όλες τις αναπτυγμένες αγορές να ακολουθούν το ίδιο πρότυπο: οι αποδόσεις ξεκίνησαν σε ό, τι θεωρήθηκαν μέτρια επίπεδα, και στη συνέχεια, παρά την συνεχιζόμενη ανάκαμψη, οι τάσεις ήταν πάντα χαμηλότερες.

Το σχήμα 36 δείχνει την αρχική 10ετή απόδοση στις αρχές του 2010, σκιασμένη πράσινη και την τελική απόδοση 10 ετών (έως τις 6 Δεκεμβρίου 2019) , σκιασμένη κόκκινη.

Σε όλες σχεδόν τις περιπτώσεις η διαφορά είναι σημαντική.

Το σχήμα 36 δείχνει επίσης την υψηλότερη απόδοση που παρατηρήθηκε στη δεκαετία και τη χαμηλότερη - και όπως φαίνεται, σε όλες σχεδόν τις περιπτώσεις οι οικονομίες ολοκλήρωσαν τη δεκαετία πολύ πιο κοντά στο χαμηλό ρεκόρ από το ρεκόρ.

Για παράδειγμα, η απόδοση στο 10ετές αμερικανικό ομόλογο ήταν 1,80% στις 5 Δεκεμβρίου, 43μονάδες μακρυά από το χαμηλότερο επίπεδο που παρατηρήθηκε σε όλη την περίοδο και έναντι 4,01% στις αρχές Ιανουαρίου 2010.

Στο Ηνωμένο Βασίλειο η απόδοση του 10ετούς είχε φθάσει στο 0,61%, δηλαδή μία πτώση σχεδόν 330 μονάδων βάσης.

Φυσικά, η Ευρώπη παρουσίασε ακόμη χειρότερη απόδοση, καθώς οι γερμανικές αποδόσεις έγιναν αρνητικές.

Το γαλλικό 10ετές είχε απόδοση 3,41% πριν από μια δεκαετία, και η Γερμανία 3,37%: τώρα και οι δύο αποδίδουν λιγότερα από την Ιαπωνία, η οποία έχει δει ήδη τις ήδη χαμηλές αποδόσεις να γίνονται αρνητικές.

Επιπλέον, η Ελβετία είναι χειρότερη από όλους, με το 10ετές στο -0,58%.

Η μεταβλητότητα

Εν τω μεταξύ, καθώς οι αναπτυγμένες αγορές εμφάνισαν τις χαμηλότερες αποδόσεις σε πολλές περιπτώσεις, στις αναδυόμενες αγορές παρατηρήθηκαν περίοδοι αύξησης των αποδόσεων, αντιστοιχώντας όσα συνέβησαν στις αγορές επιτοκίων φυσικά.

Και πάλι, η μία εξαίρεση ήταν η Κίνα, το 10ετές άνοιξε τη δεκαετία στο 3,53% και ήταν σχετικά σταθερό, κλείνοντας την περίοδο αυτή στο 3,17%.

Στη Νότια Αφρική, την Ινδία, το Μεξικό και τη Ρωσία παρατηρήθηκαν επίσης σχετικά περιορισμένες διαφορές μεταξύ της έναρξης και του τέλους της δεκαετίας.

Στη Ρωσία οι αποδόσεις αυξήθηκαν πάνω από 16%, στη Βραζιλία σε 13,47%, και στην περίπτωση της Τουρκίας σε ποσοστό πάνω από 21%.

Ωστόσο, η γενική εικόνα είναι ένα παγκόσμιο αποπληθωριστικό περιβάλλον και «κυνήγι για απόδοση» που ωθεί τις αποδόσεις των αναδυόμενων αγορών.

Αγορά συναλλάγματος

Στο μέτωπο της αγοράς συναλλάγματος, η δεκαετία 2010-19 είδε το δολάριο να κινείται εξαιρετικά καλά - και πάλι, παρά το γεγονός ότι ήταν το κέντρο της παγκόσμιας χρηματοπιστωτικής κρίσης.

Για παράδειγμα, ο δείκτης DXY που εξετάζει το δολάριο ΗΠΑ έναντι ενός καλαθιού μεγάλων νομισμάτων αυξήθηκε σχεδόν κατά 25% την περίοδο και κλείνει τη δεκαετία (Εικόνα 38).

Όσον αφορά τις επιδόσεις άλλων νομισμάτων, οι οποίες έχουν αναβαθμιστεί σε 100 στις αρχές του 2010:

Το δολάριο Αυστραλίας υποχώρησε σχεδόν κατά 25% έναντι του δολαρίου ΗΠΑ και τερματίζει τη δεκαετία κοντά στο χαμηλό 10 ετών.

Η δολάριο Ν. Ζηλανδάις έκλεισε περίπου το 10% - και πολύ χαμηλότερα από τα υψηλά που κατέγραψε νωρίτερα, όταν ήταν πάνω από 50% έναντι του δολαρίου ΗΠΑ σε σχέση με την αρχική θέση του 2010.

Το δολάριο Καναδά έπεσε σχεδόν όσο και το δολάριο Αυστραλίας.

Το ευρώ ακολούθησε πορεία ανάλογη με αυτή του δολαρίου Καναδά και βρίσκεται 20% χαμηλότερα έναντι του δολαρίου απ’ ότι ήταν στην αρχή της 10ετίας.

Παρά το Brexit, η στερλίνα έχει παρόμοια πορεία με το ευρώ.

Παρά την Brexit, η GBP δεν ήταν διαφορετική από το EUR.

Υπάρχουν δύο εξαιρέσεις.

Το γεν ξεκίνησε τη δεκαετία με τη… φόρα των «Abenomics» και ενισχύθηκε περί του 20% έναντι του δολαρίου ΗΠΑ, ενώ το κινεζικό γουάν έκλεισε τη δεκαετία πιο αδύναμο απ’ ότι την ξεκίνησε.

Η επόμενη 10ετία

Τι θα μπορούσε να συμβεί στο διάστημα 2020 – 2029;

Προφανώς κανείς δεν ξέρει τι θα γίνει στο μέλλον.

Λίγοι στα τέλη του 2009 θα περίμεναν ότι στα τέλη του 2019 οι αποδόσεις των ομολόγων θα ήταν πολύ χαμηλότερες και το δολάριο θα βρίσκονταν πολύ υψηλότερα.

. Ωστόσο, μπορούμε να διαπιστώσουμε ότι σε πολλά βασικά σημεία οι απαντήσεις εξαρτώνται από την Κίνα.

Για παράδειγμα:

Η παγκόσμια ανάπτυξη που παρατηρήσαμε κατά την περίοδο 2010-19 εξαρτάται σε μεγάλο βαθμό από την Κίνα, τόσο άμεσα όσο και έμμεσα, αλλά δεν φαίνεται πιθανό να επαναληφθεί την επόμενη δεκαετία.

Η παγκόσμια προοπτική της παραγωγικότητας θα είναι πολύ πιο φωτεινή εάν η κινεζική παραγωγικότητα αυξάνεται, αλλά εάν μειώνεται, οι προοπτικές είναι ζοφερές.

Η παγκόσμια πτώση της απόλυτης φτώχειας επικεντρώθηκε εκ νέου στην Κίνα και τις επιπτώσεις της σε άλλες αναδυόμενες αγορές.

Η παγκόσμια αύξηση του χρέους έχει επικεντρωθεί ανησυχητικά στην Κίνα και τα κινεζικά νοικοκυριά.

Ο πληθωρισμός των τιμών των περιουσιακών στοιχείων αποτελεί ζήτημα σχεδόν παντού, αλλά η εξάρτηση της Κίνας από αυτόν και οι σχετικές τιμές των κινεζικών περιουσιακών στοιχείων αποτελούν σημείο ανησυχίας.

Υποστηρίχθηκε ότι σημαντικό μέρος της παγκόσμιας ανισότητας κατά την περίοδο 2010 - 19 κατευθύνθηκε άμεσα ή έμμεσα από την Κίνα και τις κινεζικές εξαγωγές.

Ο στόχος της Κίνας να ανεβάσει την αλυσίδα αξίας σε προϊόντα υψηλής τεχνολογίας όπως αυτά που κατασκευάζονται στις ΗΠΑ και τη Γερμανία θα μπορούσε να απειλήσει ένα άλλο κύμα παγκόσμιας ανισότητας

Οι αποδόσεις ομολόγων και οι αγορές συναλλάγματος (αν και όχι οι μετοχές) έδειξαν ότι η Κίνα συμπεριφέρθηκε πολύ περισσότερο σαν μια ανεπτυγμένη αγορά από μια αναδυόμενη αγορά κατά την περίοδο 2010-19.

Αν η Κίνα αρχίσει να συμπεριφέρεται περισσότερο σαν μια αναδυόμενη αγορά με αιχμές αποδόσεων (απίθανο σενάριο) ή μια κρίση συναλλάγματος (αρκετά πιθανό), τότε αυτή η πηγή παγκόσμιας σταθερότητας θα γίνει μια παγκόσμια αστάθεια.

Πράγματι, ενώ υπάρχουν προκλήσεις σε ένα τεράστιο αριθμό μετώπων, η επόμενη 10ετία μπορεί να αποδειχθεί ότι θα είναι μία δεκαετία που θα θέλουμε να τη θυμόμαστε για λάθος λόγους, όπως το 2010 – 2019 ήταν μία δεκαετία που πολύ –εκ νέου λανθασμένα- θέλουν να ξεχάσουν.

www.bankingnews.gr

Σχόλια αναγνωστών