Η Goldman Sachs εκτιμά ότι η πιθανότητα διεθνούς ύφεσης στο επόμενο 12μηνο έχει υποχωρήσει στο 20% από 30%

Long θέσεις σε 10ετή αμερικανικά ομόλογα, στον δείκτη MSCI Αναδυόμενων Αγορών και στον S&P GSCI Enhanced δηλώνει για το 2020 η Goldman Sachs, κατά την ανάλυσή της για τη στρατηγική του επόμενου έτους.

Όπως αναφέρει η Goldman Sachs οι εισηγμένες που προσφέρουν ποιοτικά χαρακτηριστικά στους ισολογισμούς τους παραμένουν στην κορυφή των επιλογών, ενώ επισημαίνει χαρακτηριστικά ότι οι επενδυτές δεν θα πρέπει να τοποθετηθούν κόντρα στις διαθέσεις της Ευρωπαϊκής Κεντρικής Τράπεζας να προχωρήσει σε περαιτέρω δράσεις.

Εντούτοις, συστήνει στους επενδυτές να παραμείνουν short στα 10ετή βρετανικά ομόλογα και στην ισοτιμία ευρώ/στερλίνας.

Όπως αναφέρει η Goldman Sachs το 2019 η παγκόσμια οικονομία υποχώρησε ταχύτερα του αναμενόμενου, καθώς υπήρξε ισχυρή σύσφιξη των χρηματοπιστωτικών συνθηκών.

Το γεγονός αυτό ανάγκασε το 60% των κεντρικών τραπεζών να ακολουθήσουν χαλαρή νομισματική πολιτική, με αποτέλεσμα ο δείκτης S&P 500 να εμφανίσει την καλύτερη πορεία του από το 2013 έως και σήμερα, με κέρδη από την αρχή του 2019 να ξεπερνούν το 24%.

Η Goldman Sachs εκτιμά ότι η πιθανότητα διεθνούς ύφεσης στο επόμενο 12μηνο έχει υποχωρήσει στο 20% από 30% που ήταν έως πρόσφατα, ενώ στα θετικά καταγράφεται και το γεγονός ότι ο ιδιωτικός τομέας στις ανεπτυγμένες αγορές ή έστω στις περισσότερες εξ αυτών δεν αντιμετωπίζει ελλείμματα.

Ο χρηματοπιστωτικός όμιλος εκφράζει σχεδόν απόλυτη βεβαιότητα ότι η ανάπτυξη στις ΗΠΑ θα είναι υψηλότερη, ενώ στην Ευρώπη θα εμφανίσει πιο σταδιακή πορεία ανάκαμψης και το ίδιο θα ισχύσει και για την Ιαπωνία.

Σημαντική υποχώρηση εκτιμάται ότι θα εμφανίσει η ανάπτυξη της Κίνας, διαμορφούμενο ελαφρώς χαμηλότερα από το 6%.

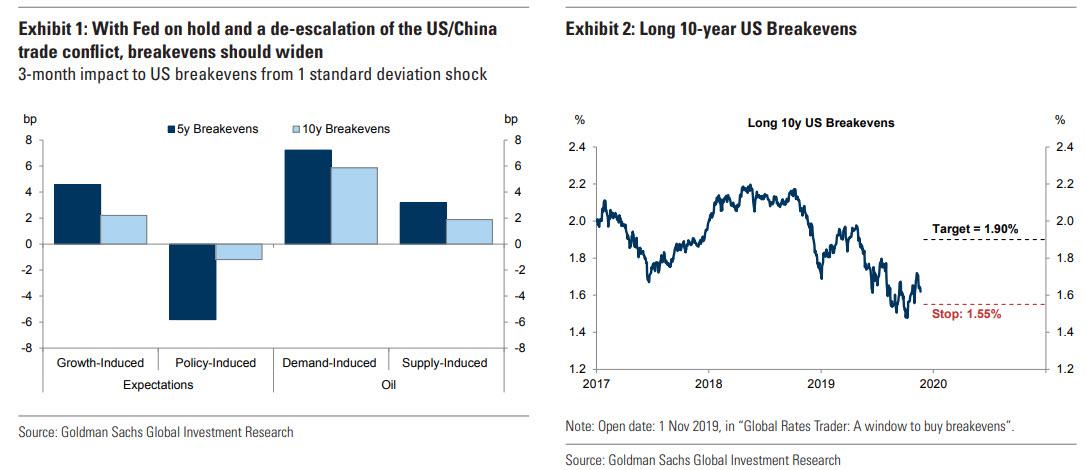

Στις βασικές προβλέψεις της, οι περισσότερες κεντρικές τράπεζες των αναπτυγμένων αγορών θα παραμείνουν σε «κατάσταση αναμονής» το 2020.

Ωστόσο, τουλάχιστον στις αρχές του έτους - όπως και το 2019 - «ο κίνδυνος βρίσκεται στην πλευρά της περαιτέρω χαλάρωσης, ειδικά στην Ευρωζώνη και την Ιαπωνία όπου η ανάπτυξη είναι ασθενής και ο πληθωρισμός είναι πολύ χαμηλότερος από τον στόχο».

Έτσι, με ελαφρώς καλύτερη ανάπτυξη, περιορισμένο κίνδυνο ύφεσης και φιλική νομισματική πολιτική, η Goldman προβλέπει "ένα αξιοπρεπές υπόβαθρο για τις χρηματοπιστωτικές αγορές στις αρχές του 2020".

Ωστόσο, οι ανησυχίες σχετικά με τον αντίκτυπο των υψηλότερων εταιρικών φόρων στα κέρδη θα μπορούσαν να αυξηθούν κατά τη διάρκεια των προεδρικών εκλογών στις ΗΠΑ.

Εκτός από την πολιτική, η Goldman προειδοποιεί ότι η αύξηση της αύξησης των μισθών φαίνεται ότι θα μειώσει τα περιθώρια κέρδους τα επόμενα χρόνια.

Σύμφωνα με τη Goldman, η επιδείνωση των συνθηκών ρευστότητας της αγοράς αποτελεί σημαντική πηγή δημιουργίας «ρωγμών» που οι επενδυτές πρέπει να προβλέπουν και να προβαίνουν σε συνεχείς αναπροσαρμογές, ιδίως στην αγορά των εταιρικών ομολόγων.

Η συνδυασμένη επίδραση των υψηλότερων απαιτήσεων κεφαλαίου και ρευστότητας έχει βελτιώσει την ανθεκτικότητα των τραπεζών. Ωστόσο, αυτή η βελτιωμένη ανθεκτικότητα έχει επίσης μειώσει την ευελιξία της τράπεζας και έχει μειώσει την ικανότητα ανταπόκρισης στην ισχυρότερη ζήτηση ρευστότητας σε περιόδους αυξημένης πίεσης στην αγορά.

Αναλυτικά οι επισημάνσεις της:

1. Σταθεροποίηση παγκόσμιας ανάπτυξης

Long στα 10ετή αμερικανικά ομόλογα

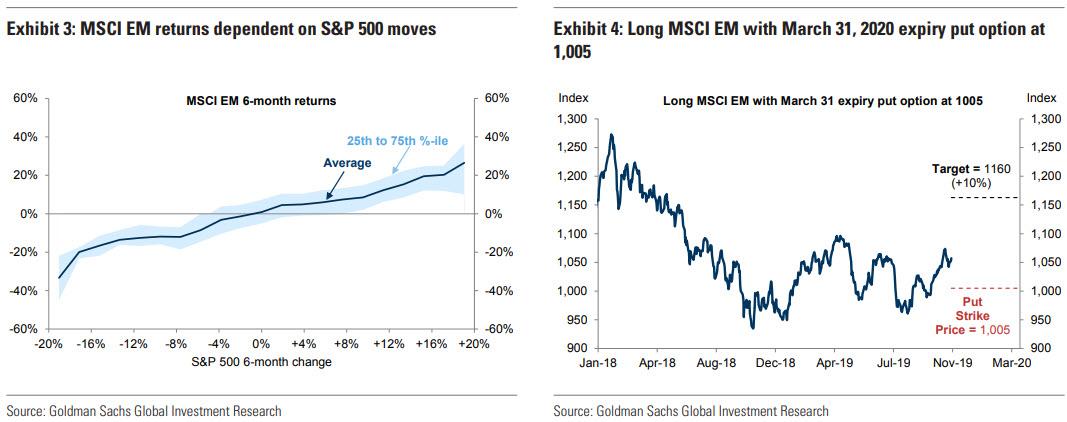

Long στον δείκτη MSCI EM, αλλά χρησιμοποιώντας και προστασία (hedge)

Long στον δείκτη S&P GSCI Enhanced

Long σε κυκλικές έναντι αμυντικών μετοχών στις αναδυόμενες αγορές

Short στην ισοτιμία Ευρώ/Σουηδική Κορώνα

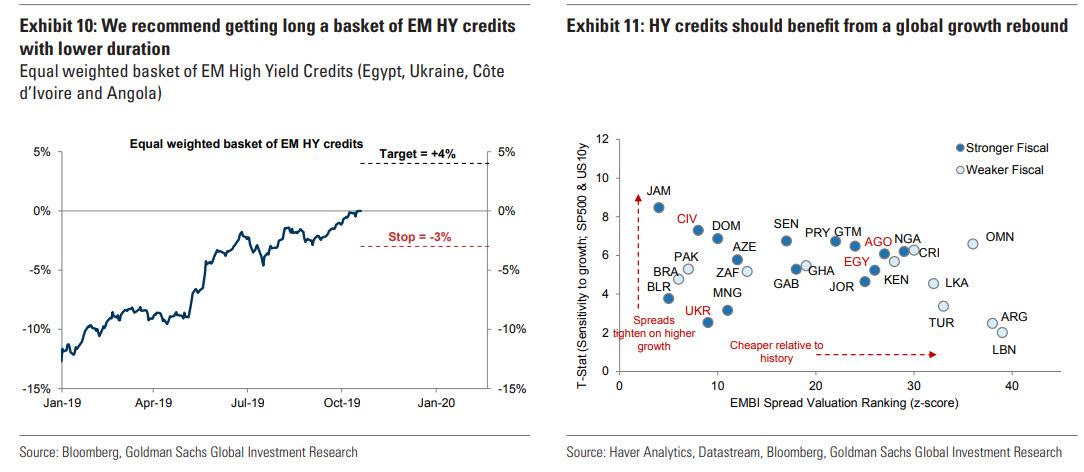

Long σε επιλεγμένο «καλάθι» ομολόγων υψηλού ρίσκου και υψηλών αποδόσεων των αναδυόμενων αγορών

2. Ποιότητα

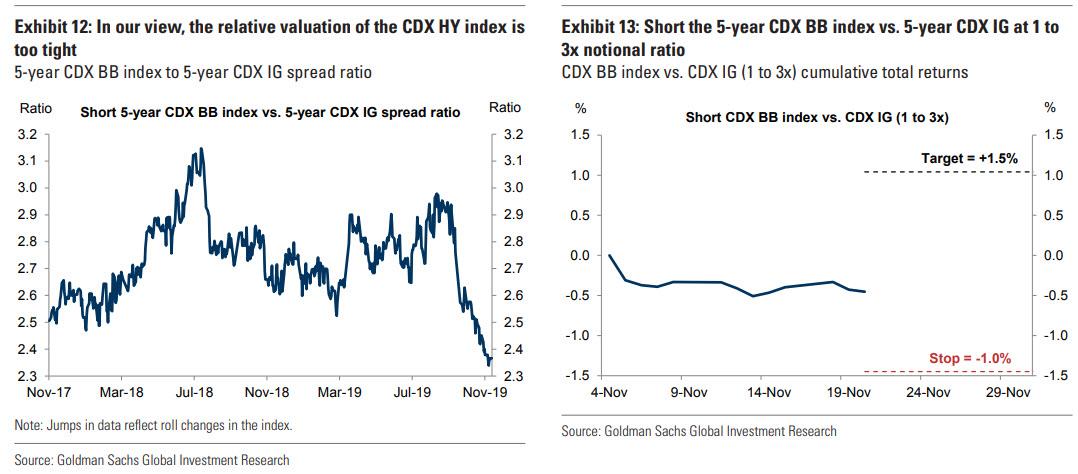

Short των δείκτη για τα 5ετή CDX BB

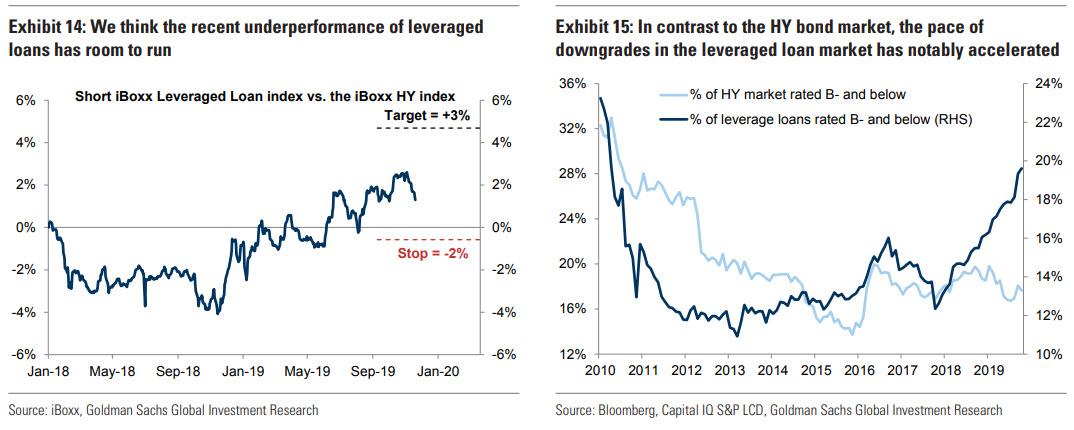

Short τον δείκτη iBoxx Leveraged Loan index

3. Fed

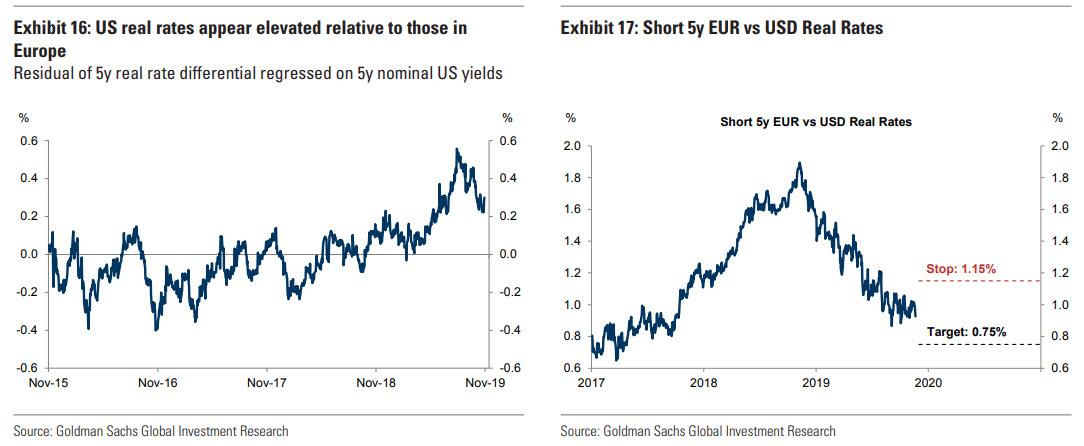

Short τα 5ετή επιτόκια της Ευρωζώνης έναντι των πραγματικών επιτοκίων ΗΠΑ

Long τιτλοποιημένα στεγαστικά δάνεια αμερικανικών υπηρεσιών

4. ΕΚΤ

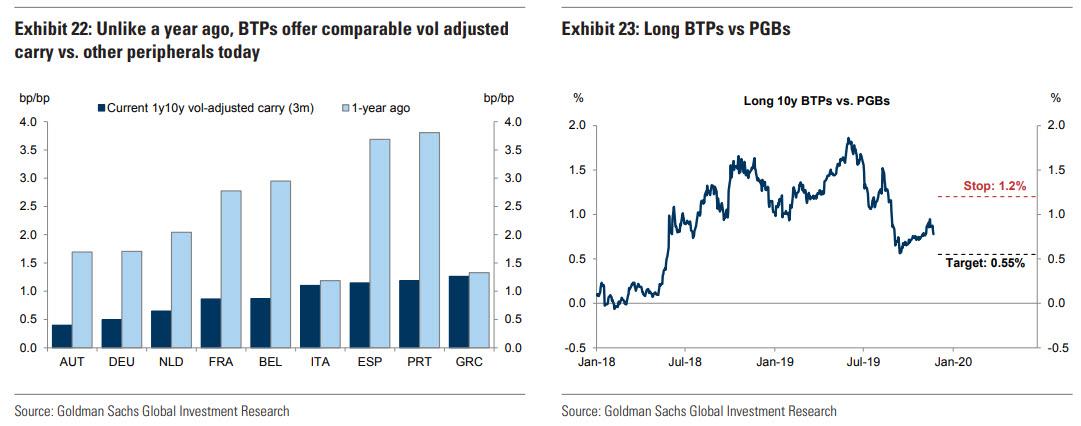

Long στα ιταλικά κρατικά ομόλογα σε σύγκριση με τα πορτογαλικά

Long στον δείκτη EUR iBoxx Contingent Convertible Liquid Developed Market AT1

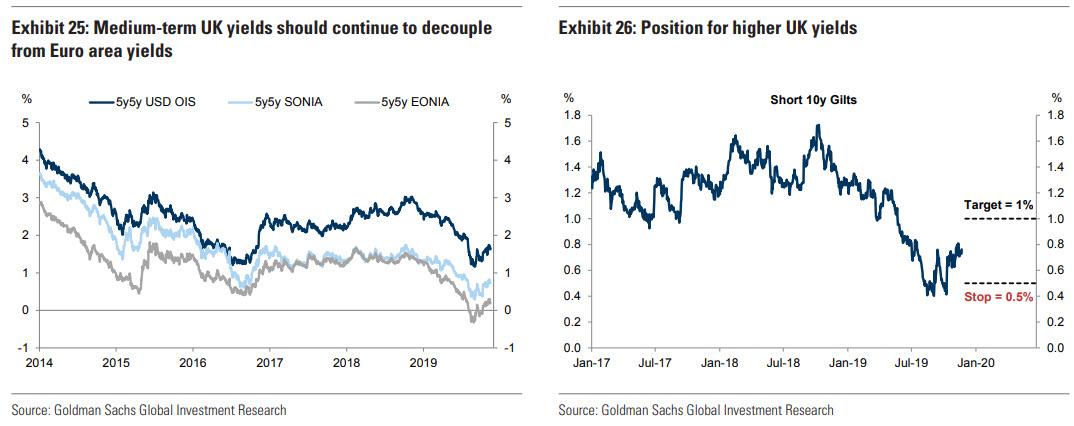

5. Brexit

Short στα 10ετή βρετανικά κρατικά ομόλογα10y Gilts

Short Ευρώ/Στερλίνα

6. Νομίσματα αναδυόμενων αγορών

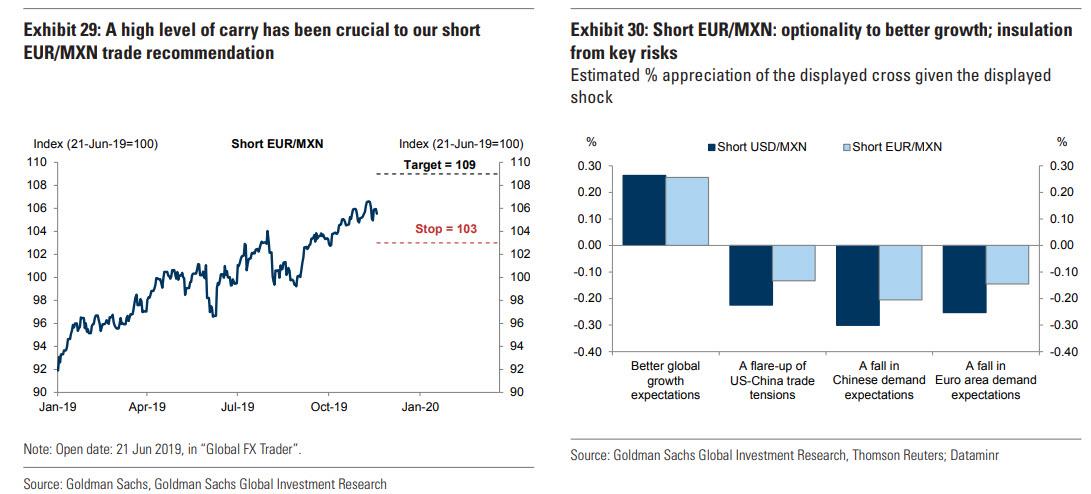

Short Ευρώ/Πέσο Μεξικού

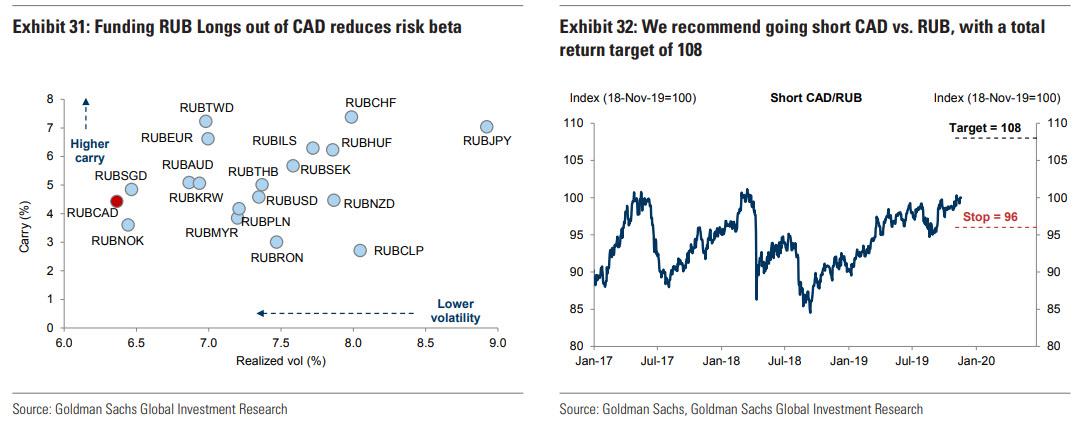

Short Δολάριο Καναδά/Ρούβλι

Long στη Ρουπία έναντι του Δολαρίου Ταϊβάν

7. Απουσία χαλάρωσης στη νομισματική πολιτική

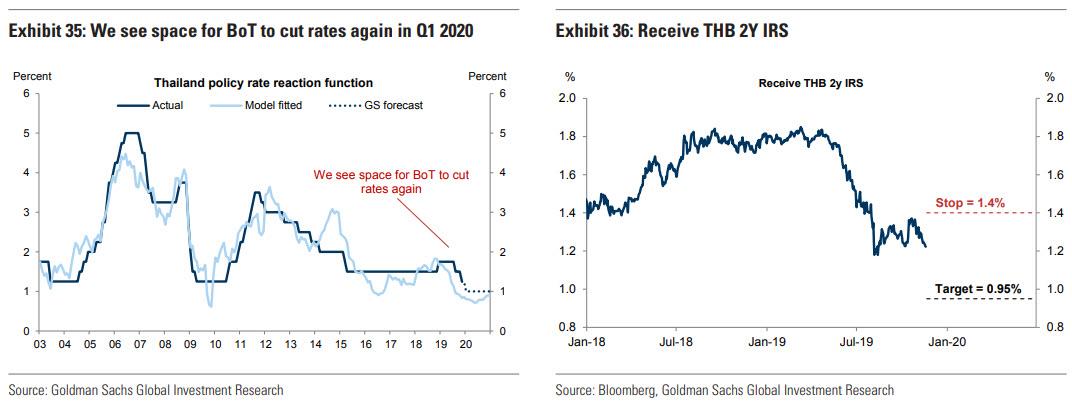

Παραμονή στο THB 2Y IRS

Παραμονή στο KRW 1Y fwd, 2Y

www.bankingnews.gr

Όπως αναφέρει η Goldman Sachs οι εισηγμένες που προσφέρουν ποιοτικά χαρακτηριστικά στους ισολογισμούς τους παραμένουν στην κορυφή των επιλογών, ενώ επισημαίνει χαρακτηριστικά ότι οι επενδυτές δεν θα πρέπει να τοποθετηθούν κόντρα στις διαθέσεις της Ευρωπαϊκής Κεντρικής Τράπεζας να προχωρήσει σε περαιτέρω δράσεις.

Εντούτοις, συστήνει στους επενδυτές να παραμείνουν short στα 10ετή βρετανικά ομόλογα και στην ισοτιμία ευρώ/στερλίνας.

Όπως αναφέρει η Goldman Sachs το 2019 η παγκόσμια οικονομία υποχώρησε ταχύτερα του αναμενόμενου, καθώς υπήρξε ισχυρή σύσφιξη των χρηματοπιστωτικών συνθηκών.

Το γεγονός αυτό ανάγκασε το 60% των κεντρικών τραπεζών να ακολουθήσουν χαλαρή νομισματική πολιτική, με αποτέλεσμα ο δείκτης S&P 500 να εμφανίσει την καλύτερη πορεία του από το 2013 έως και σήμερα, με κέρδη από την αρχή του 2019 να ξεπερνούν το 24%.

Η Goldman Sachs εκτιμά ότι η πιθανότητα διεθνούς ύφεσης στο επόμενο 12μηνο έχει υποχωρήσει στο 20% από 30% που ήταν έως πρόσφατα, ενώ στα θετικά καταγράφεται και το γεγονός ότι ο ιδιωτικός τομέας στις ανεπτυγμένες αγορές ή έστω στις περισσότερες εξ αυτών δεν αντιμετωπίζει ελλείμματα.

Ο χρηματοπιστωτικός όμιλος εκφράζει σχεδόν απόλυτη βεβαιότητα ότι η ανάπτυξη στις ΗΠΑ θα είναι υψηλότερη, ενώ στην Ευρώπη θα εμφανίσει πιο σταδιακή πορεία ανάκαμψης και το ίδιο θα ισχύσει και για την Ιαπωνία.

Σημαντική υποχώρηση εκτιμάται ότι θα εμφανίσει η ανάπτυξη της Κίνας, διαμορφούμενο ελαφρώς χαμηλότερα από το 6%.

Στις βασικές προβλέψεις της, οι περισσότερες κεντρικές τράπεζες των αναπτυγμένων αγορών θα παραμείνουν σε «κατάσταση αναμονής» το 2020.

Ωστόσο, τουλάχιστον στις αρχές του έτους - όπως και το 2019 - «ο κίνδυνος βρίσκεται στην πλευρά της περαιτέρω χαλάρωσης, ειδικά στην Ευρωζώνη και την Ιαπωνία όπου η ανάπτυξη είναι ασθενής και ο πληθωρισμός είναι πολύ χαμηλότερος από τον στόχο».

Έτσι, με ελαφρώς καλύτερη ανάπτυξη, περιορισμένο κίνδυνο ύφεσης και φιλική νομισματική πολιτική, η Goldman προβλέπει "ένα αξιοπρεπές υπόβαθρο για τις χρηματοπιστωτικές αγορές στις αρχές του 2020".

Ωστόσο, οι ανησυχίες σχετικά με τον αντίκτυπο των υψηλότερων εταιρικών φόρων στα κέρδη θα μπορούσαν να αυξηθούν κατά τη διάρκεια των προεδρικών εκλογών στις ΗΠΑ.

Εκτός από την πολιτική, η Goldman προειδοποιεί ότι η αύξηση της αύξησης των μισθών φαίνεται ότι θα μειώσει τα περιθώρια κέρδους τα επόμενα χρόνια.

Σύμφωνα με τη Goldman, η επιδείνωση των συνθηκών ρευστότητας της αγοράς αποτελεί σημαντική πηγή δημιουργίας «ρωγμών» που οι επενδυτές πρέπει να προβλέπουν και να προβαίνουν σε συνεχείς αναπροσαρμογές, ιδίως στην αγορά των εταιρικών ομολόγων.

Η συνδυασμένη επίδραση των υψηλότερων απαιτήσεων κεφαλαίου και ρευστότητας έχει βελτιώσει την ανθεκτικότητα των τραπεζών. Ωστόσο, αυτή η βελτιωμένη ανθεκτικότητα έχει επίσης μειώσει την ευελιξία της τράπεζας και έχει μειώσει την ικανότητα ανταπόκρισης στην ισχυρότερη ζήτηση ρευστότητας σε περιόδους αυξημένης πίεσης στην αγορά.

Αναλυτικά οι επισημάνσεις της:

1. Σταθεροποίηση παγκόσμιας ανάπτυξης

Long στα 10ετή αμερικανικά ομόλογα

Long στον δείκτη MSCI EM, αλλά χρησιμοποιώντας και προστασία (hedge)

Long στον δείκτη S&P GSCI Enhanced

Long σε κυκλικές έναντι αμυντικών μετοχών στις αναδυόμενες αγορές

Short στην ισοτιμία Ευρώ/Σουηδική Κορώνα

Long σε επιλεγμένο «καλάθι» ομολόγων υψηλού ρίσκου και υψηλών αποδόσεων των αναδυόμενων αγορών

2. Ποιότητα

Short των δείκτη για τα 5ετή CDX BB

Short τον δείκτη iBoxx Leveraged Loan index

3. Fed

Short τα 5ετή επιτόκια της Ευρωζώνης έναντι των πραγματικών επιτοκίων ΗΠΑ

Long τιτλοποιημένα στεγαστικά δάνεια αμερικανικών υπηρεσιών

4. ΕΚΤ

Long στα ιταλικά κρατικά ομόλογα σε σύγκριση με τα πορτογαλικά

Long στον δείκτη EUR iBoxx Contingent Convertible Liquid Developed Market AT1

5. Brexit

Short στα 10ετή βρετανικά κρατικά ομόλογα10y Gilts

Short Ευρώ/Στερλίνα

6. Νομίσματα αναδυόμενων αγορών

Short Ευρώ/Πέσο Μεξικού

Short Δολάριο Καναδά/Ρούβλι

Long στη Ρουπία έναντι του Δολαρίου Ταϊβάν

7. Απουσία χαλάρωσης στη νομισματική πολιτική

Παραμονή στο THB 2Y IRS

Παραμονή στο KRW 1Y fwd, 2Y

www.bankingnews.gr

Σχόλια αναγνωστών