Παρά τις ολοένα και απελπισμένες προσπάθειες του Erdogan να διατηρήσει την λίρα σταθερή ενόψει των τοπικών εκλογών του Σαββατοκύριακου, η κατάσταση στην αγορά είναι εκρηκτική.

Αποκορύφωμα ήταν η άνοδος των επιτοκίων swap τουρκικής λίρας στο εντυπωσιακό 1.300% την Τετάρτη, με τους αναλυτές να θεωρούν ότι μετά τις εκλογές, η κατάσταση στην Τουρκία θα οδηγηθεί από το κακό στο χειρότερο, καθώς τα τουρκικά συναλλαγματικά αποθέματα μειώνονται ραγδαία, δοκιμάζοντας τα όρια ρευστότητας (και φερεγγυότητας).

Ενδεικτικά αναφέρεται ότι τις τελευταίες ημέρες, η τουρκική λίρα σημειώνει τις χειρότερες επιδόσεις της από το καλοκαίρι, ενώ οι προσπάθειες για την στήριξη της άφησαν την Τουρκία με αρκετά χαμηλά συναλλαγματικά διαθέσιμα.

Τα καθαρά διεθνή αποθεματικά της τουρκικής Κεντρικής Τράπεζας για την εβδομάδα που ολοκληρώθηκε στις 22 Μαρτίου ανέρχονταν σε 142 δισ. λίρες (24,7 δισ. δολάρια), σημειώνοντας πτώση σχεδόν 10 δισ. δολαρίων τις τρεις πρώτες εβδομάδες του Μαρτίου.

Τους φόβους αυτούς δεν τους εκφράζουν μόνο οι ντόπιοι, όπου τα κυβερνητικά στοιχεία έδειξαν στοιχεία πανικού στην λίρα, με τους Τούρκους κατοίκους να αυξάνουν τις συμμετοχές τους σε ξένα νομίσματα, αλλά και οι ξένοι.

Εν μέσω κατάρρευσης των αποθεμάτων της κεντρικής τράπεζας της Τουρκίας, της λίρας και των τοπικών χρηματοπιστωτικών περιουσιακών στοιχείων, εάν το σενάριο της χειρότερης περίπτωσης για την Τουρκία υλοποιηθεί, οι ερωτήσεις σχετικά με την έκθεση των ευρωπαϊκών τραπεζών στην Τουρκία επανεμφανίζονται.

Απαντώντας σε αυτές τις ερωτήσεις και επιδιώκοντας να μετριάσει κάποιους επενδυτικούς πανικούς, η Jernej Omahen της Goldman γράφει ότι τα πιο πρόσφατα στοιχεία δείχνουν:

- Η έκθεση της τράπεζας της ΕΕ στην Τουρκία είναι περιορισμένη σε εύρος και κλίμακα.

- Το κανάλι επικοινωνίας μέσω των τραπεζών της ΕΕ είναι κάπως περιορισμένο

- Η επιδείνωση των προοπτικών μπορεί να οδηγήσει σταδιακά (στις ήδη μεταβαλλόμενες) σε αναπροσαρμογές των στρατηγικών των ευρωπαϊκών τραπεζών στην Τουρκία, καθώς πρόκειται για τη δεύτερη περίοδο αυξημένης μεταβλητότητας των τουρκικών περιουσιακών στοιχείων μέσα σε μικρό χρονικό σιάστημα.

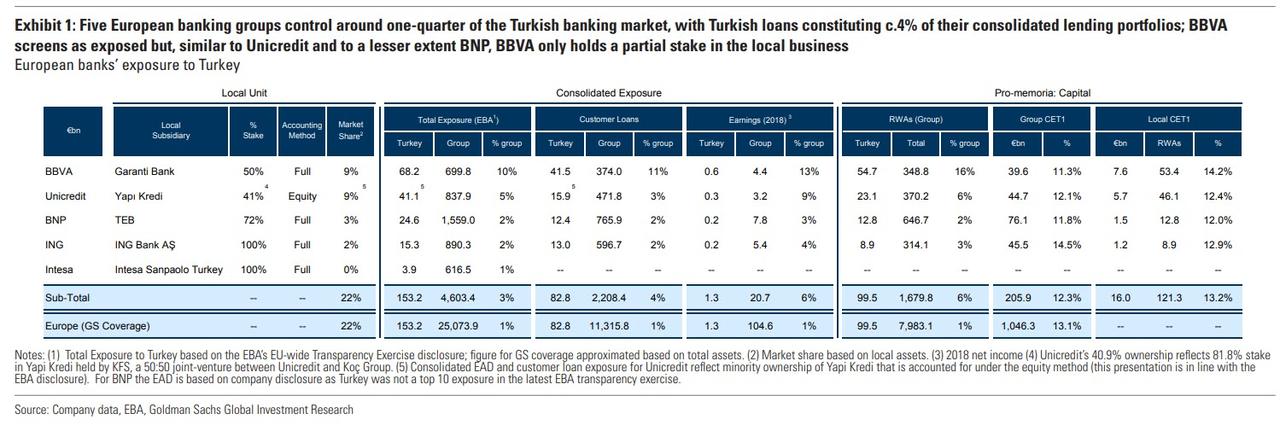

Η Goldman Sachs ισχυρίζεται ότι η έκθεση της Τουρκίας στις τράπεζες της ΕΕ είναι «περιορισμένη σε μέγεθος και κλίμακα», καθώς η Τουρκία αντιπροσώπευε <1% του συνόλου των EAD και περίπου 1% του καθαρού κέρδους για την κάλυψη τραπεζών της ΕΕ από την Goldman το 2018: 50% των τραπεζών υπό κάλυψη της Goldman, 5 με έκθεση την Τουρκία> 1% του συνόλου των EAD με ακαθάριστη έκθεση που κυμαίνεται από 10% του EAD για το BBVA, 5% για την Unicredit έως 2% ή λιγότερο για την ING (2% ) και ISP (1%).

Αξίζει επίσης να σημειωθεί ότι οι ευρωπαϊκές τράπεζες τείνουν να μην έχουν 100% κυριότητα στις τουρκικές θυγατρικές, οπότε πρέπει να προσαρμοστεί για την πραγματική συμμετοχή.

www.bankingnews.gr

Αποκορύφωμα ήταν η άνοδος των επιτοκίων swap τουρκικής λίρας στο εντυπωσιακό 1.300% την Τετάρτη, με τους αναλυτές να θεωρούν ότι μετά τις εκλογές, η κατάσταση στην Τουρκία θα οδηγηθεί από το κακό στο χειρότερο, καθώς τα τουρκικά συναλλαγματικά αποθέματα μειώνονται ραγδαία, δοκιμάζοντας τα όρια ρευστότητας (και φερεγγυότητας).

Ενδεικτικά αναφέρεται ότι τις τελευταίες ημέρες, η τουρκική λίρα σημειώνει τις χειρότερες επιδόσεις της από το καλοκαίρι, ενώ οι προσπάθειες για την στήριξη της άφησαν την Τουρκία με αρκετά χαμηλά συναλλαγματικά διαθέσιμα.

Τα καθαρά διεθνή αποθεματικά της τουρκικής Κεντρικής Τράπεζας για την εβδομάδα που ολοκληρώθηκε στις 22 Μαρτίου ανέρχονταν σε 142 δισ. λίρες (24,7 δισ. δολάρια), σημειώνοντας πτώση σχεδόν 10 δισ. δολαρίων τις τρεις πρώτες εβδομάδες του Μαρτίου.

Τους φόβους αυτούς δεν τους εκφράζουν μόνο οι ντόπιοι, όπου τα κυβερνητικά στοιχεία έδειξαν στοιχεία πανικού στην λίρα, με τους Τούρκους κατοίκους να αυξάνουν τις συμμετοχές τους σε ξένα νομίσματα, αλλά και οι ξένοι.

Εν μέσω κατάρρευσης των αποθεμάτων της κεντρικής τράπεζας της Τουρκίας, της λίρας και των τοπικών χρηματοπιστωτικών περιουσιακών στοιχείων, εάν το σενάριο της χειρότερης περίπτωσης για την Τουρκία υλοποιηθεί, οι ερωτήσεις σχετικά με την έκθεση των ευρωπαϊκών τραπεζών στην Τουρκία επανεμφανίζονται.

Απαντώντας σε αυτές τις ερωτήσεις και επιδιώκοντας να μετριάσει κάποιους επενδυτικούς πανικούς, η Jernej Omahen της Goldman γράφει ότι τα πιο πρόσφατα στοιχεία δείχνουν:

- Η έκθεση της τράπεζας της ΕΕ στην Τουρκία είναι περιορισμένη σε εύρος και κλίμακα.

- Το κανάλι επικοινωνίας μέσω των τραπεζών της ΕΕ είναι κάπως περιορισμένο

- Η επιδείνωση των προοπτικών μπορεί να οδηγήσει σταδιακά (στις ήδη μεταβαλλόμενες) σε αναπροσαρμογές των στρατηγικών των ευρωπαϊκών τραπεζών στην Τουρκία, καθώς πρόκειται για τη δεύτερη περίοδο αυξημένης μεταβλητότητας των τουρκικών περιουσιακών στοιχείων μέσα σε μικρό χρονικό σιάστημα.

Η Goldman Sachs ισχυρίζεται ότι η έκθεση της Τουρκίας στις τράπεζες της ΕΕ είναι «περιορισμένη σε μέγεθος και κλίμακα», καθώς η Τουρκία αντιπροσώπευε <1% του συνόλου των EAD και περίπου 1% του καθαρού κέρδους για την κάλυψη τραπεζών της ΕΕ από την Goldman το 2018: 50% των τραπεζών υπό κάλυψη της Goldman, 5 με έκθεση την Τουρκία> 1% του συνόλου των EAD με ακαθάριστη έκθεση που κυμαίνεται από 10% του EAD για το BBVA, 5% για την Unicredit έως 2% ή λιγότερο για την ING (2% ) και ISP (1%).

Αξίζει επίσης να σημειωθεί ότι οι ευρωπαϊκές τράπεζες τείνουν να μην έχουν 100% κυριότητα στις τουρκικές θυγατρικές, οπότε πρέπει να προσαρμοστεί για την πραγματική συμμετοχή.

www.bankingnews.gr

Σχόλια αναγνωστών