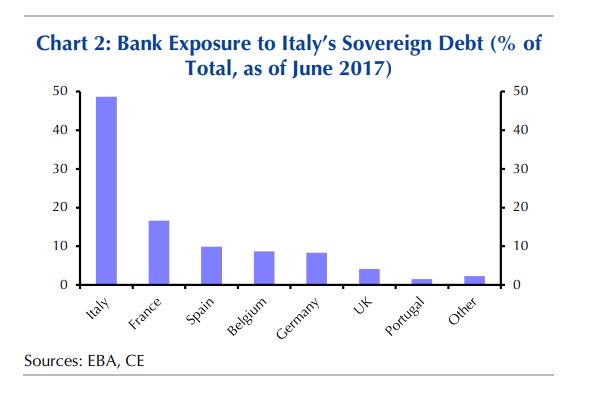

Tο συστημικό ρίσκο είναι χαμηλό, καθώς η έκθεση των ευρωπαϊκών τραπεζών στο ιταλικό χρέος είναι μικρή

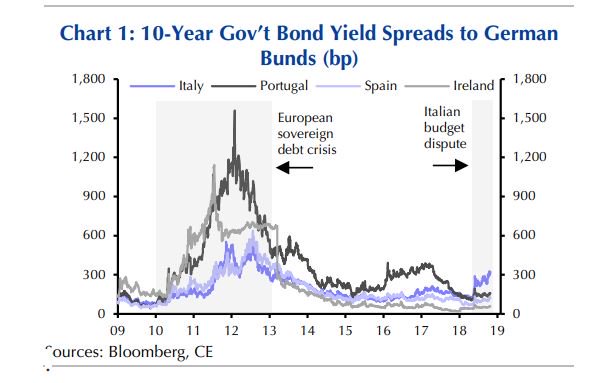

Οι αγορές ομολόγων της Ευρωζώνης είναι λιγότερο ευάλωτα στην ιταλική κρίση σε σχέση με την κρίση που ξέσπασε στην Ελλάδα το 2015, σύμφωνα με τις εκτιμήσεις των αναλυτών της Capital Economics.

«Μολονότι τα ιταλικά ομόλογα θα παραμείνουν υπό πίεση τα επόμενα χρόνια, καθώς το οικονομικό και δημοσιονομικό outlook της χώρας θα επιδεινωθεί, τα ευρωπαϊκά ομόλογα είναι λιγότερο ευάλωτα στη μετάδοση, σε σχέση με την ελληνική κρίση του 2015», σημειώνουν οι αναλυτές.

Από τον σχηματισμό της κυβέρνησης συνεργασίας στην Ιταλία στις αρχές Μαϊου, η απόδοση του 10ετούς ιταλικού ομολόγου έχει εκτοξευθεί κατά 180 μονάδες βάσης.

Ωστόσο οι αποδόσεις των ομολόγων στην περιφέρεια της Ευρωζώνης δεν έχουν ακολουθήσει την ίδια πορεία.

Σε περίπτωση κλιμάκωσης της ανησυχίας για έξοδο της Ιταλίας από την Ευρωζώνη, οι πιέσεις στα ομόλογα αναμένεται να ενταθούν.

Ωστόσο η Capital Economics εντοπίζει τρεις λόγους για τους οποίους εκτιμά ότι δεν θα ενισχυθούν στα επίπεδα που είδαμε το 2015.

Πρώτον, οι περιφερειακές οικονομίες βρίσκονται σε ισχυρότερη θέση έναντι του 2010.

Όσον αφορά τις τράπεζες, το συστημικό ρίσκο είναι χαμηλό, καθώς η έκθεση των ευρωπαϊκών τραπεζών στο ιταλικό χρέος είναι μικρή.

Δεύτερον, η ιταλική κρίση δεν είναι τόσο οξεία όσο η ελληνική, καθώς τα προβλήματα της ιταλικής οικονομίας είναι γνωστά.

Τρίτον, ακόμη και αν εκτοξευθούν τα spreads στην περιφέρεια, υπάρχουν τα εργαλεία για να αντιμετωπιστεί η κρίση.

www.bankingnews.gr

«Μολονότι τα ιταλικά ομόλογα θα παραμείνουν υπό πίεση τα επόμενα χρόνια, καθώς το οικονομικό και δημοσιονομικό outlook της χώρας θα επιδεινωθεί, τα ευρωπαϊκά ομόλογα είναι λιγότερο ευάλωτα στη μετάδοση, σε σχέση με την ελληνική κρίση του 2015», σημειώνουν οι αναλυτές.

Από τον σχηματισμό της κυβέρνησης συνεργασίας στην Ιταλία στις αρχές Μαϊου, η απόδοση του 10ετούς ιταλικού ομολόγου έχει εκτοξευθεί κατά 180 μονάδες βάσης.

Ωστόσο οι αποδόσεις των ομολόγων στην περιφέρεια της Ευρωζώνης δεν έχουν ακολουθήσει την ίδια πορεία.

Σε περίπτωση κλιμάκωσης της ανησυχίας για έξοδο της Ιταλίας από την Ευρωζώνη, οι πιέσεις στα ομόλογα αναμένεται να ενταθούν.

Ωστόσο η Capital Economics εντοπίζει τρεις λόγους για τους οποίους εκτιμά ότι δεν θα ενισχυθούν στα επίπεδα που είδαμε το 2015.

Πρώτον, οι περιφερειακές οικονομίες βρίσκονται σε ισχυρότερη θέση έναντι του 2010.

Όσον αφορά τις τράπεζες, το συστημικό ρίσκο είναι χαμηλό, καθώς η έκθεση των ευρωπαϊκών τραπεζών στο ιταλικό χρέος είναι μικρή.

Δεύτερον, η ιταλική κρίση δεν είναι τόσο οξεία όσο η ελληνική, καθώς τα προβλήματα της ιταλικής οικονομίας είναι γνωστά.

Τρίτον, ακόμη και αν εκτοξευθούν τα spreads στην περιφέρεια, υπάρχουν τα εργαλεία για να αντιμετωπιστεί η κρίση.

Σχόλια αναγνωστών