Η Goldman Sachs Θεωρεί ότι το discount της μετοχής της Motor Oil έναντι του κλάδου της CEEMEA είναι αδικαιολόγητο

Ισχυρή παραγωγή ελεύθερων ταμειακών ροών (FCF) και αύξηση των μερισμάτων «βλέπει» η Goldman Sachs για τη Motor Oil, διατηρώντας τη σύσταση buy (αγορά) για τη μετοχή.

Ειδικότερα, η Goldman Sachs εκτιμά ότι τα αύξηση της μερισματικής απόδοσης κατά 8% την περίοδο 2018-2020, έναντι αύξησης 5% στις μετοχές του κλάδου στην περιοχή CEEMEA.

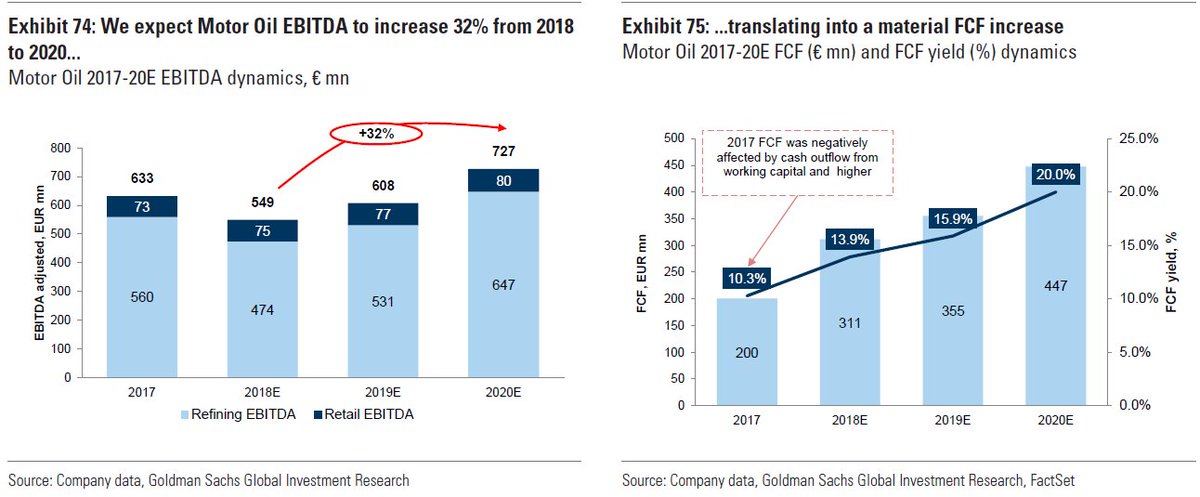

Επίσης, εκτιμά βελτίωση των ελεύθερων ταμειακών ροών (FCF) κατά 17%, έναντι +10% του μέσου όρου στην ενώ αναμένει βελτιστοποίηση του λειτουργικού κόστους.

Το Motor Oil εκμεταλλεύεται ένα διυλιστήριο στην Κόρινθο της Ελλάδας με χωρητικότητα 9 mnt pa και NCI 11,5.

Ωστόσο, η παραγωγή προϊόντων της εταιρείας είναι υψηλότερη (c.13.5 mnt το 2017), καθώς επεξεργάζεται πρώτη ύλη εκτός του ακατέργαστου πετρελαίου (καύσιμο πετρέλαιο και χαμηλής ποιότητας gasoil), το οποίο εισάγει από τρίτους.

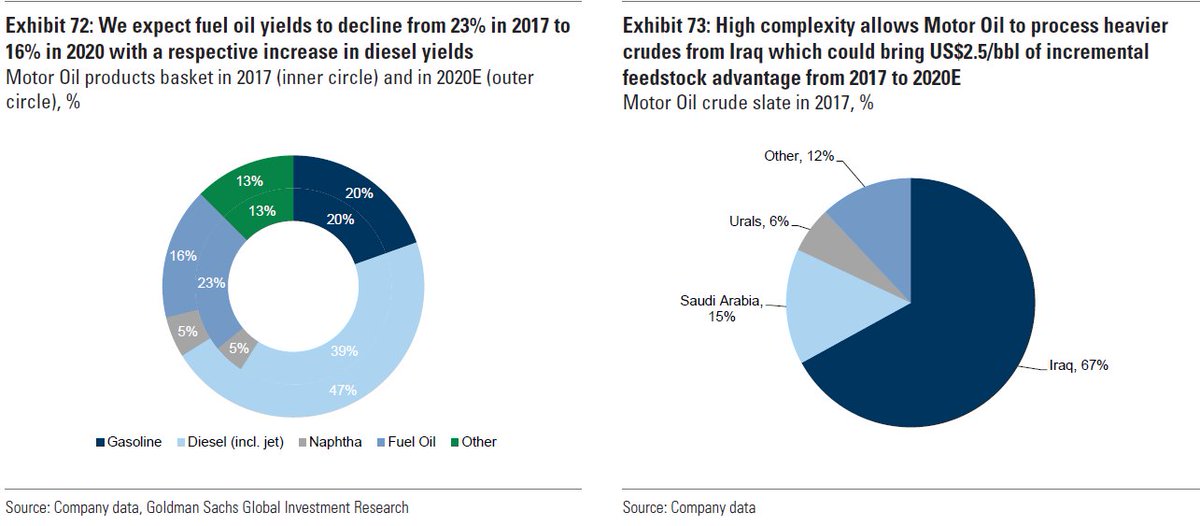

Παρά την υψηλή πολυπλοκότητα το 2017, η Motor Oil είχε απόδοση καυσίμου 23%, η οποία είναι υψηλή σε σύγκριση με άλλα εργοστάσια ραφιναρίσματος της CEEMEA, αλλά η Goldman Sachs αναμένει ότι η απόδοση του πετρελαίου θα μειωθεί το 2020.

Αυτό θα επιτευχθεί με τη διακοπή των εισαγωγών μαζούτ για περαιτέρω επεξεργασία και υποκατάσταση με το καύσιμο πετρέλαιο και, ενδεχομένως, με κάποια εσωτερική βελτιστοποίηση των ροώντων προϊόντων.

Επιπλέον, η μεγάλη πολυπλοκότητα του διυλιστηρίου της Κορίνθου επιτρέπει να επεξεργαστεί πρώτη ύλη κυρίως από το Ιράκ.

Κατά τη διάρκεια των τελευταίων δύο ετών η Motor Oil κατάφερε να μειώσει σημαντικά το χρέος της - το καθαρό χρέος / EBITDA μειώθηκε από 2,9 φορές το 2014 σε 0,4 φορές το 2017.

Λαμβάνοντας υπόψη το ισχυρό FCF αναμένεται ότι η μόχλευση θα μειωθεί περαιτέρω.

Η ισχυρή παραγωγή FCF και η χαμηλή μόχλευση θα πρέπει επίσης να επιτρέψουν στη Motor Oil να συνεχίσει να αυξάνει τα μερίσματα.

Η μετοχή αυτή τη στιγμή διαπραγματεύεται με 3.5x 12 σε όρους EV / EBITDA, το οποίο ευθυγραμμίζεται σε γενικές γραμμές με

την ιστορική αποτίμηση της εταιρείας, αλλά έχει έκπτωση 30% στο ιστορικό του μεσαίου κύκλου.

Η Motor Oil διαπραγματεύεται σε μερισματική απόδοση 8%, γεγονός που συνεπάγεται έκπτωση 15,5% στο ιστορικό μέσο όρο του κύκλου.

Μάλιστα, η Goldman Sachs Θεωρεί ότι το discount έναντι του κλάδου της CEEMEA είναι αδικαιολόγητο, δεδομένου του EBITDA της Motor Oil, την ισχυρή παραγωγή FCF, τη χαμηλή μόχλευση και την αύξηση των μερισμάτων.

www.bankingnews.gr

Ειδικότερα, η Goldman Sachs εκτιμά ότι τα αύξηση της μερισματικής απόδοσης κατά 8% την περίοδο 2018-2020, έναντι αύξησης 5% στις μετοχές του κλάδου στην περιοχή CEEMEA.

Επίσης, εκτιμά βελτίωση των ελεύθερων ταμειακών ροών (FCF) κατά 17%, έναντι +10% του μέσου όρου στην ενώ αναμένει βελτιστοποίηση του λειτουργικού κόστους.

Ωστόσο, η παραγωγή προϊόντων της εταιρείας είναι υψηλότερη (c.13.5 mnt το 2017), καθώς επεξεργάζεται πρώτη ύλη εκτός του ακατέργαστου πετρελαίου (καύσιμο πετρέλαιο και χαμηλής ποιότητας gasoil), το οποίο εισάγει από τρίτους.

Παρά την υψηλή πολυπλοκότητα το 2017, η Motor Oil είχε απόδοση καυσίμου 23%, η οποία είναι υψηλή σε σύγκριση με άλλα εργοστάσια ραφιναρίσματος της CEEMEA, αλλά η Goldman Sachs αναμένει ότι η απόδοση του πετρελαίου θα μειωθεί το 2020.

Αυτό θα επιτευχθεί με τη διακοπή των εισαγωγών μαζούτ για περαιτέρω επεξεργασία και υποκατάσταση με το καύσιμο πετρέλαιο και, ενδεχομένως, με κάποια εσωτερική βελτιστοποίηση των ροώντων προϊόντων.

Κατά τη διάρκεια των τελευταίων δύο ετών η Motor Oil κατάφερε να μειώσει σημαντικά το χρέος της - το καθαρό χρέος / EBITDA μειώθηκε από 2,9 φορές το 2014 σε 0,4 φορές το 2017.

Λαμβάνοντας υπόψη το ισχυρό FCF αναμένεται ότι η μόχλευση θα μειωθεί περαιτέρω.

Η ισχυρή παραγωγή FCF και η χαμηλή μόχλευση θα πρέπει επίσης να επιτρέψουν στη Motor Oil να συνεχίσει να αυξάνει τα μερίσματα.

την ιστορική αποτίμηση της εταιρείας, αλλά έχει έκπτωση 30% στο ιστορικό του μεσαίου κύκλου.

Η Motor Oil διαπραγματεύεται σε μερισματική απόδοση 8%, γεγονός που συνεπάγεται έκπτωση 15,5% στο ιστορικό μέσο όρο του κύκλου.

Μάλιστα, η Goldman Sachs Θεωρεί ότι το discount έναντι του κλάδου της CEEMEA είναι αδικαιολόγητο, δεδομένου του EBITDA της Motor Oil, την ισχυρή παραγωγή FCF, τη χαμηλή μόχλευση και την αύξηση των μερισμάτων.

www.bankingnews.gr

Σχόλια αναγνωστών