Έπεται ανάκαμψη των αναδυόμενων αγορών, με βάση το ιστορικό του spread με τη Wall Street

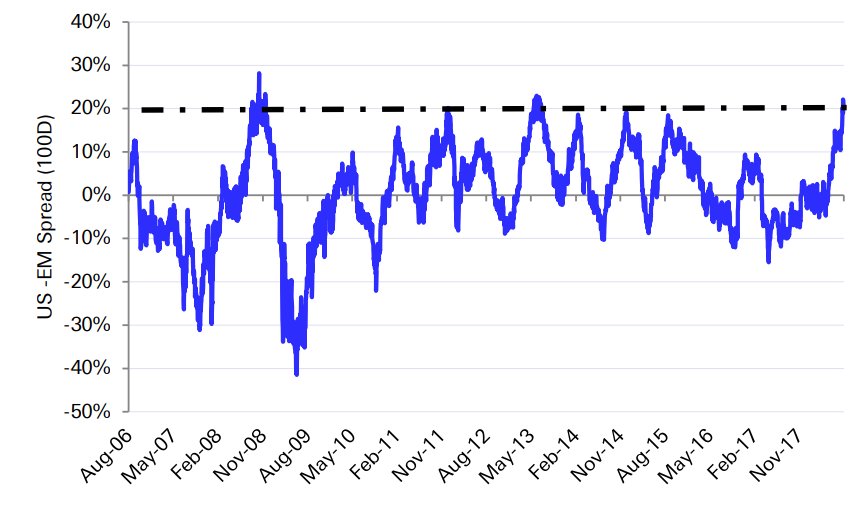

Το ακραίο spread μεταξύ των χρηματιστηριακών δεικτών στις αναδυόμενες αγορές (με βάση τον δείκτη της MSCI, MSCI Emerging Markets) και τη Wall Street (με βάση τον δείκτη S&P 500), το οποίο έχει φθάσει πλέον σε υψηλό 14 μηνών, αναμένεται να περιοριστεί τους επόμενους μήνες, αφήνουν να εννοηθεί σε έκθεσή τους οι αναλυτές της Deutsche Bank.

Όπως φαίνεται και στο παρακάτω διάγραμμα, τα τελευταία 15 χρόνια παρατηρήθηκαν ελάχιστες μόνο περιπτώσεις στις οποίες ο δείκτης αναδυόμενων αγορών αποτιμούταν κατά τουλάχιστον 20% χαμηλότερα σε σύγκριση με τον S&P 500.

Στη συνέχεια, η ισορροπία επανήλθε και το «χάσμα» συρρικνώθηκε, υπογραμμίζει η γερμανική τράπεζα, με το spread να επανέρχεται κοντά στον ιστορικό μέσο όρο.

Βέβαια, η Deutsche συστήνει στους επενδυτές να παραμείνουν επιφυλακτικοί ως προς τις αναδυόμενες αγορές, επί του παρόντος.

Όπως σημειώνεται, οι αναδυόμενες αγορές πιέζονται καθοδικά από τα αυξημένα επιτόκια στις Ηνωμένες Πολιτείες, το ισχυρό δολάριο, τις εμπορικές εντάσεις και το επιμέρους αυξημένο ρίσκο.

Όπως φαίνεται και στο παρακάτω διάγραμμα, τα τελευταία 15 χρόνια παρατηρήθηκαν ελάχιστες μόνο περιπτώσεις στις οποίες ο δείκτης αναδυόμενων αγορών αποτιμούταν κατά τουλάχιστον 20% χαμηλότερα σε σύγκριση με τον S&P 500.

Στη συνέχεια, η ισορροπία επανήλθε και το «χάσμα» συρρικνώθηκε, υπογραμμίζει η γερμανική τράπεζα, με το spread να επανέρχεται κοντά στον ιστορικό μέσο όρο.

Βέβαια, η Deutsche συστήνει στους επενδυτές να παραμείνουν επιφυλακτικοί ως προς τις αναδυόμενες αγορές, επί του παρόντος.

Όπως σημειώνεται, οι αναδυόμενες αγορές πιέζονται καθοδικά από τα αυξημένα επιτόκια στις Ηνωμένες Πολιτείες, το ισχυρό δολάριο, τις εμπορικές εντάσεις και το επιμέρους αυξημένο ρίσκο.

Διαβάστε, επίσης:

Capital Economics: Οι αναδυόμενες αγορές δεν αποτελούν κίνδυνο για Fed και ΕΚΤ

Η κρίση στις αναδυόμενες αγορές δεν αποτελεί κίνδυνο για Federal Reserve και Ευρωπαϊκή Κεντρική Τράπεζα, σύμφωνα με ανάλυση της Capital Economics.

Ακόμη και αν οι αναδυόμενες αγορές παραμείνουν υπό πίεση, οι αναλυτές εκτιμούν ότι οι κρίσεις σε Τουρκία και Αργεντινή δεν θα μεταδοθούν στις άλλες αναδυόμενες αγορές.

Εν τω μεταξύ, οι εγχώριες συνθήκες σε ΗΠΑ και Ευρωζώνη στηρίζουν τη πολιτική για σταδιακή σύσφιξη της νομισματικής πολιτικής, ανεξάρτητα από τις εξωτερικές συνθήκες.

«Η άποψη ότι τα προβλήματα στις αναδυόμενες οικονομίες θα μπορούσαν να οδηγήσουν την Fed ή την ΕΚΤ να αλλάξουν γραμμή φέτος δεν ευσταθεί.

Εκτός από χώρες όπως η Ουκρανία και η Βενεζουέλα, τα προβλήματα των αναδυόμενων έχουν συγκεντρωθεί στην Αργεντινή και την Τουρκία και δεν αναμένεται να έχουν αντίκτυπο στις αναδυόμενες οικονομίες», σημειώνουν οι αναλυτές.

«Βέβαια, μια ευρύτερη κρίση αναδυόμενων αγορών θα προκαλούσε πτώση στις παγκόσμιες τιμές των περιουσιακών στοιχείων, εξέλιξη η οποία που θα μπορούσε να προτρέψει τους κεντρικούς τραπεζίτες να αλλάξουν πορεία.

Αλλά αυτό φαίνεται απίθανο.

Καμία άλλη σημαντική αναδυόμενη οικονομία δεν έχει

παρόμοια τρωτά σημεία με την Αργεντινή και την Τουρκία και λίγοι διατρέχουν τον κίνδυνο μιας νομισματικής κρίσης λόγω των αυξήσεων των επιτοκίων Fed

ή της ανόδου στο δολάριο», εξηγεί η Capital Economics.

Η Capital Economics εκτιμά ότι η Fed θα προχωρήσει σε αύξηση επιτοκίων άλλες δύο φορές το 2018 και η ΕΚΤ θα τερματίσει την αγορά ομολόγων τον Δεκέμβριο.

JPMorgan: Είναι πρωτοφανής η απόκλιση αποδόσεων μεταξύ των μετοχών ΗΠΑ και Ευρώπης – Ίσως έρχεται ράλι στις αναδυόμενες

Είναι πρωτοφανής η απόκλιση αποδόσεων μεταξύ των χρηματιστηρίων της Αμερικής και της Ευρώπης αναφέρει σε έκθεση της η αμερικανική επενδυτική τράπεζα J P Morgan.

Ένα περίεργο φαινόμενο βρίσκεται σε εξέλιξη και αφορά την "πρόσφατη απόκλιση στην απόδοση των μετοχών των ΗΠΑ έναντι του υπόλοιπου κόσμου η οποία είναι πρωτοφανής στην ιστορία" .

Στην πράξη ότι είναι θετικό για τις αμερικανικές μετοχές είναι αρνητικό για την Ευρώπη και τις αναδυόμενες αγορές".

Κάτι τέτοιο δεν έχει συμβεί ποτέ στο παρελθόν και αυτό εξηγείται ως εξής:

Τα τελευταία 20 χρόνια, ακόμη και οι μεμονωμένοι περιφερειακοί δείκτες σπάνια είχαν μια τέτοια απόκλιση (για παράδειγμα, η απόκλιση στις αποδόσεις των ΗΠΑ και της Ευρώπης συνέβη μόνο 2 φορές τα τελευταία 20 χρόνια).

Δεδομένου ότι πρόκειται για ένα τόσο σπάνιο περιστατικό (δεν συνέβη ποτέ τόσο έντονα για την Ευρώπη όσο και για την Ασία), μας υποδεικνύει ότι πρόκειται για μια κατάσταση στην αγορά που δεν θα διαρκέσει.

Είτε οι μετοχές στις ΗΠΑ θα υποχωρήσουν, είτε στις αναδυόμενες αγορές και στην Ευρώπη οι μετοχές θα κινηθούν ψηλότερα (το ιστορικό δείγμα αυτών των γεγονότων είναι πολύ μικρό για να συμπεράνουμε στατιστικά ποιο είναι πιο πιθανό σενάριο).

Θα υπάρξει μια αυτορύθμιση στην αγορά διεθνώς .

Οι αιτίες για αυτή την τεράστια απόκλιση είναι θεμελιώδεις και τεχνικές.

Ο δείκτης βαρόμετρο S&P 500 σημείωσε ενδοημερήσιο υψηλό, αγνοώντας τα γεγονότα στις αναδυόμενες αγορές: αυτά περιλαμβάνουν τους δασμούς και τις κυρώσεις του Trump, ενισχύοντας το δολάριο ΗΠΑ το οποίο εν συνεχεία στηρίζει τις αμερικανικές μετοχές.

Ενώ οι αποδόσεις, στις ΗΠΑ ευνοούνται από τον επαναπατρισμό κεφαλαίων, καθώς και από τα ισχυρά κέρδη χάρη στα δημοσιονομικά κίνητρα της Trump ύψους 1,5 τρισεκατομμυρίων δολαρίων, συμβάλλουν στην υπεραπόδοση των ΗΠΑ, ο άλλος βασικός λόγος ισχυρών αποδόσεων είναι η Fed, σε όλο τον κόσμο είναι σε αναμονή.

Για τον άλλο κόσμο είναι ο εμπορικός πόλεμος

Ο εμπορικός πόλεμος έχει επίσης αρνητικό αντίκτυπο στις μετοχές της Κίνας ενώ ιδιαίτεροι λόγοι επιδρούν στην Τουρκία, την Ιταλία, την Αργεντινή, τη Ρωσία κ.λπ. επιδρώντας είτε στις μετοχές είτε στα νομίσματα

Ο εμπορικός πόλεμος ενισχύει το δολάριο και όταν ενισχύεται το δολάριο εξασθενούν οι αναδυόμενες αγορές.

Η χαμηλή ρευστότητα στις αναδυόμενες αγορές μεγεθύνει την επίδραση των κερδοσκοπικών κεφαλαίων όπως π.χ. στην Τουρκία και στην λίρα.

Ορισμένοι επενδυτές λόγω της μεταβλητότητας και χαμηλής ρευστότητας στις αναδυόμενες αγορές έχουν μετατοπιστεί ξανά στο δολάριο.

Υπολογίζεται ότι έχουν εισρεύσει μόνο από αυτό τον λόγο 100 δισεκ. δολάρια σε assets δολαρίου.

Οι επενδυτές έχουν επίσης βραχυπρόθεσμα ομόλογα και μεγάλες αμερικανικές μετοχές μέσω συμβολαίων μελλοντικής εκπλήρωσης.

Αυτή η δομή τοποθετήσεων είναι όμοια με τις αρχές του 2016, ο οποίος οδήγησε στο μεγάλο ράλι στις αναδυόμενες αγορές και σε sell off το δολάριο.

Αυτή η ακραία απόκλιση στις αποδόσεις Αμερικής και όλου του άλλου κόσμου στις μετοχές είναι μη βιώσιμη.

Η J P Morgan παραμένει αισιόδοξη τονίζοντας ότι «το πιο πιθανό αποτέλεσμα είναι η σύγκλιση «κινδύνου» μεταξύ ΗΠΑ και υπολοίπου κόσμου.

Ωστόσο προειδοποιεί ότι «δεν πρέπει να απορρίψουμε ένα σενάριο στο οποίο ο εμπορικός πόλεμος ΗΠΑ με την Κίνα θα οδηγήσει την αμερικανική αγορά σε μια απότομη διόρθωση.

Διαβάστε: Συνέχεια του sell-off στις αναδυόμενες αγορές αναμένει η Morgan Stanley

www.bankingnews.gr

Capital Economics: Οι αναδυόμενες αγορές δεν αποτελούν κίνδυνο για Fed και ΕΚΤ

Η κρίση στις αναδυόμενες αγορές δεν αποτελεί κίνδυνο για Federal Reserve και Ευρωπαϊκή Κεντρική Τράπεζα, σύμφωνα με ανάλυση της Capital Economics.

Ακόμη και αν οι αναδυόμενες αγορές παραμείνουν υπό πίεση, οι αναλυτές εκτιμούν ότι οι κρίσεις σε Τουρκία και Αργεντινή δεν θα μεταδοθούν στις άλλες αναδυόμενες αγορές.

Εν τω μεταξύ, οι εγχώριες συνθήκες σε ΗΠΑ και Ευρωζώνη στηρίζουν τη πολιτική για σταδιακή σύσφιξη της νομισματικής πολιτικής, ανεξάρτητα από τις εξωτερικές συνθήκες.

«Η άποψη ότι τα προβλήματα στις αναδυόμενες οικονομίες θα μπορούσαν να οδηγήσουν την Fed ή την ΕΚΤ να αλλάξουν γραμμή φέτος δεν ευσταθεί.

Εκτός από χώρες όπως η Ουκρανία και η Βενεζουέλα, τα προβλήματα των αναδυόμενων έχουν συγκεντρωθεί στην Αργεντινή και την Τουρκία και δεν αναμένεται να έχουν αντίκτυπο στις αναδυόμενες οικονομίες», σημειώνουν οι αναλυτές.

«Βέβαια, μια ευρύτερη κρίση αναδυόμενων αγορών θα προκαλούσε πτώση στις παγκόσμιες τιμές των περιουσιακών στοιχείων, εξέλιξη η οποία που θα μπορούσε να προτρέψει τους κεντρικούς τραπεζίτες να αλλάξουν πορεία.

Αλλά αυτό φαίνεται απίθανο.

Καμία άλλη σημαντική αναδυόμενη οικονομία δεν έχει

παρόμοια τρωτά σημεία με την Αργεντινή και την Τουρκία και λίγοι διατρέχουν τον κίνδυνο μιας νομισματικής κρίσης λόγω των αυξήσεων των επιτοκίων Fed

ή της ανόδου στο δολάριο», εξηγεί η Capital Economics.

Η Capital Economics εκτιμά ότι η Fed θα προχωρήσει σε αύξηση επιτοκίων άλλες δύο φορές το 2018 και η ΕΚΤ θα τερματίσει την αγορά ομολόγων τον Δεκέμβριο.

JPMorgan: Είναι πρωτοφανής η απόκλιση αποδόσεων μεταξύ των μετοχών ΗΠΑ και Ευρώπης – Ίσως έρχεται ράλι στις αναδυόμενες

Είναι πρωτοφανής η απόκλιση αποδόσεων μεταξύ των χρηματιστηρίων της Αμερικής και της Ευρώπης αναφέρει σε έκθεση της η αμερικανική επενδυτική τράπεζα J P Morgan.

Ένα περίεργο φαινόμενο βρίσκεται σε εξέλιξη και αφορά την "πρόσφατη απόκλιση στην απόδοση των μετοχών των ΗΠΑ έναντι του υπόλοιπου κόσμου η οποία είναι πρωτοφανής στην ιστορία" .

Στην πράξη ότι είναι θετικό για τις αμερικανικές μετοχές είναι αρνητικό για την Ευρώπη και τις αναδυόμενες αγορές".

Κάτι τέτοιο δεν έχει συμβεί ποτέ στο παρελθόν και αυτό εξηγείται ως εξής:

Τα τελευταία 20 χρόνια, ακόμη και οι μεμονωμένοι περιφερειακοί δείκτες σπάνια είχαν μια τέτοια απόκλιση (για παράδειγμα, η απόκλιση στις αποδόσεις των ΗΠΑ και της Ευρώπης συνέβη μόνο 2 φορές τα τελευταία 20 χρόνια).

Δεδομένου ότι πρόκειται για ένα τόσο σπάνιο περιστατικό (δεν συνέβη ποτέ τόσο έντονα για την Ευρώπη όσο και για την Ασία), μας υποδεικνύει ότι πρόκειται για μια κατάσταση στην αγορά που δεν θα διαρκέσει.

Είτε οι μετοχές στις ΗΠΑ θα υποχωρήσουν, είτε στις αναδυόμενες αγορές και στην Ευρώπη οι μετοχές θα κινηθούν ψηλότερα (το ιστορικό δείγμα αυτών των γεγονότων είναι πολύ μικρό για να συμπεράνουμε στατιστικά ποιο είναι πιο πιθανό σενάριο).

Θα υπάρξει μια αυτορύθμιση στην αγορά διεθνώς .

Οι αιτίες για αυτή την τεράστια απόκλιση είναι θεμελιώδεις και τεχνικές.

Ο δείκτης βαρόμετρο S&P 500 σημείωσε ενδοημερήσιο υψηλό, αγνοώντας τα γεγονότα στις αναδυόμενες αγορές: αυτά περιλαμβάνουν τους δασμούς και τις κυρώσεις του Trump, ενισχύοντας το δολάριο ΗΠΑ το οποίο εν συνεχεία στηρίζει τις αμερικανικές μετοχές.

Ενώ οι αποδόσεις, στις ΗΠΑ ευνοούνται από τον επαναπατρισμό κεφαλαίων, καθώς και από τα ισχυρά κέρδη χάρη στα δημοσιονομικά κίνητρα της Trump ύψους 1,5 τρισεκατομμυρίων δολαρίων, συμβάλλουν στην υπεραπόδοση των ΗΠΑ, ο άλλος βασικός λόγος ισχυρών αποδόσεων είναι η Fed, σε όλο τον κόσμο είναι σε αναμονή.

Για τον άλλο κόσμο είναι ο εμπορικός πόλεμος

Ο εμπορικός πόλεμος έχει επίσης αρνητικό αντίκτυπο στις μετοχές της Κίνας ενώ ιδιαίτεροι λόγοι επιδρούν στην Τουρκία, την Ιταλία, την Αργεντινή, τη Ρωσία κ.λπ. επιδρώντας είτε στις μετοχές είτε στα νομίσματα

Ο εμπορικός πόλεμος ενισχύει το δολάριο και όταν ενισχύεται το δολάριο εξασθενούν οι αναδυόμενες αγορές.

Η χαμηλή ρευστότητα στις αναδυόμενες αγορές μεγεθύνει την επίδραση των κερδοσκοπικών κεφαλαίων όπως π.χ. στην Τουρκία και στην λίρα.

Ορισμένοι επενδυτές λόγω της μεταβλητότητας και χαμηλής ρευστότητας στις αναδυόμενες αγορές έχουν μετατοπιστεί ξανά στο δολάριο.

Υπολογίζεται ότι έχουν εισρεύσει μόνο από αυτό τον λόγο 100 δισεκ. δολάρια σε assets δολαρίου.

Οι επενδυτές έχουν επίσης βραχυπρόθεσμα ομόλογα και μεγάλες αμερικανικές μετοχές μέσω συμβολαίων μελλοντικής εκπλήρωσης.

Αυτή η δομή τοποθετήσεων είναι όμοια με τις αρχές του 2016, ο οποίος οδήγησε στο μεγάλο ράλι στις αναδυόμενες αγορές και σε sell off το δολάριο.

Αυτή η ακραία απόκλιση στις αποδόσεις Αμερικής και όλου του άλλου κόσμου στις μετοχές είναι μη βιώσιμη.

Η J P Morgan παραμένει αισιόδοξη τονίζοντας ότι «το πιο πιθανό αποτέλεσμα είναι η σύγκλιση «κινδύνου» μεταξύ ΗΠΑ και υπολοίπου κόσμου.

Ωστόσο προειδοποιεί ότι «δεν πρέπει να απορρίψουμε ένα σενάριο στο οποίο ο εμπορικός πόλεμος ΗΠΑ με την Κίνα θα οδηγήσει την αμερικανική αγορά σε μια απότομη διόρθωση.

Διαβάστε: Συνέχεια του sell-off στις αναδυόμενες αγορές αναμένει η Morgan Stanley

www.bankingnews.gr

Σχόλια αναγνωστών