Αν και η οικονομική κρίση στην ευρωζώνη φαίνεται ότι έχει ξεπεραστεί, δεν συμβαίνει το ίδιο και με την τραπεζική

Μπορεί η ευρωζώνη να ξεπέρασε την κρίση, καθώς όλες οι ευρωπαϊκές χώρες παρουσιάζουν ελλείμματα κάτω από το 3%, η τραπεζική κρίση συνεχίζει να προκαλεί κινδύνους.

Κι αυτό σύμφωνα με ανάλυση του Mises Institute δεν είναι μικρό πρόβλημα, καθώς είναι ενδεικτικό ότι οι ισολογισμοί των τραπεζών στην ευρωζώνη διαμορφώθηκαν τον Ιανουάριου του 2018 σε 30 τρισ. ευρώ, δηλαδή περίπου 291% του ΑΕΠ.

Όπως αναφέρεται στην ίδια ανάλυση, οι ευρωπαϊκές τράπεζες αντιμετωπίζουν προβλήματα για διάφορους λόγους.

Πρώτον, μετά τη χρηματοπιστωτική κρίση οι ρυθμιστικοί κανόνες έχουν αυστηροποιηθεί.

Κατά συνέπεια, το κόστος ρύθμισης και συμμόρφωσης αυξάνεται σημαντικά.

Σήμερα οι τράπεζες πρέπει να ικανοποιούν τις απαιτήσεις των εθνικών αρχών, της EBA, του SSM, της ESMA και των εθνικών κεντρικών τραπεζών.

Αυτή τη στιγμή το κόστος συμμόρφωση ανέρχεται στο 4%.

Ως το 2022 το κόστος αυτό αναμένεται να αυξηθεί στο 10%.

Δεύτερον, υπάρχουν κρυμμένοι κίνδυνοι στους ισολογισμούς των τραπεζών.

Όταν υπάρχει κάτι ύποπτο στα assets των ευρωπαϊκών τραπεζών μπορεί να εντοπιστεί γρήγορα όταν συγκριθεί η κεφαλαιοποίηση των τραπεζών με τη λογιστική τους αξία.

Ο δείκτης της τιμής μιας μετοχές προς τη λογιστική της αξίας στις περισσότερες ευρωπαϊκές τράπεζες είναι κάτω από το 1%.

Ενδεικτικά, το Mises Institute επισημαίνει ότι ο εν λόγω δείκτης στη Commerzban είναι 0,49, στη Deutsche Bank 0,36, στη UniCredit 0,23, στην Τράπεζα Πειραιώς στο 0,14 και στην Alpha Bank στο 0,34.

Με τον δείκτη της χρηματιστηριακής αξίας προς τη λογιστική να είναι κάτω από το 1, αγοράζοντας μιας τράπεζας στα τρέχοντα επίπεδα και εκκαθαρίζοντας τα assets της σε λογιστική αξία, θα μπορούσε να αποκομίσει κέρδη κάποιος επενδυτής.

«Γιατί οι επενδυτές δεν το κάνουν;

Απλά επειδή δεν πιστεύουν στη λογιστική αξία των assets των τραπεζών.

Τα assets αποτιμώνται υπερβολικά αισιόδοξα στα μάτια των επενδυτών.

Λαμβάνοντας υπόψη ότι ο δείκτης ιδίων κεφαλαίων του τραπεζικού τομέα της Ευρώπης είναι μόλις 8,3%, μια υποτίμηση των περιουσιακών στοιχείων θα μπορούσε γρήγορα να εξατμίσει τα ίδια κεφάλαια.

Τρίτον, τα χαμηλά επιτόκια συνέβαλαν στην αύξηση των τιμών των assets.

Οι τιμές των μετοχών και των ομολόγων έχουν αυξηθεί λόγω της νομισματικής πολιτικής της ΕΚΤ, με αποτέλεσμα οι τράπεζες να σημειώνουν λογιστικά κέρδη.

Επομένως, η νομισματική πολιτική ενίσχυσε τεχνητά τα κέρδη των τραπεζών τα τελευταία χρόνια.

Τέταρτον, σύμφωνα με τα στοιχεία της ΕΚΤ, τα NPLs φτάνουν στα 759 δισ. ευρώ.

Πέμπτον, αναμένονται περισσότερα προβλήματα για τις τράπεζες.

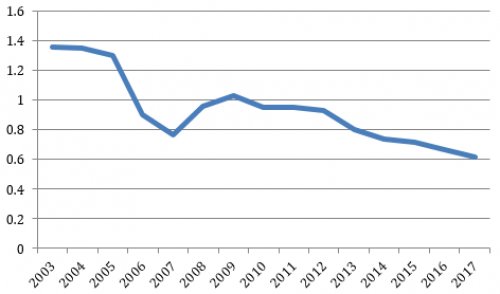

Λόγω των τεχνητά χαμηλών επιτοκίων, έχουν μειωθεί και τα ποσοστά χρεοκοπίας.

Το 2003 στη Γερμανία, 39.470 επιχειρήσεις κατέστησαν αφερέγγυες, ενώ το 2017 ο αριθμός αυτός περιορίστηκε στις 20.200.

Αυτό σημαίνει ότι εταιρείες που διαφορετικά θα έβαζαν λουκέτο, κατάφεραν να επιβιώσουν λόγω των επιτοκίων που προσεγγίζουν το μηδέν.

Η επιβίωση τους όμως δεν είναι χωρίς κόστος, καθώς εκμεταλλεύονται πηγές που θα μπορούσαν να τις χρησιμοποιήσουν σε άλλα projects.

Κάθε έτος μηδενικών επιτοκίων από την ΕΚΤ, αναβάλλονται 10.000 χρεοκοπίες, με αποτέλεσμα να αυξάνεται ο αριθμός των εταιρειών ζόμπι.

Ο δείκτης αφερεγγυότητας επιχειρήσεων στη Γερμανία το 2003-2017

Οι εταιρείες ζόμπι συμβάλλουν στην αναιμική ανάπτυξη επειδή δεν χρησιμοποιούν πόρους που θα μπορούσαν να χρησιμοποιηθούν πιο παραγωγικά σε άλλες γραμμές παραγωγής.

Μόλις αυξηθούν γρήγορα τα επιτόκια, αυτές οι εταιρίες ζόμπι θα βγουν στην επιφάνεια και τα ποσοστά χρεοκοπίας θα επανέλθουν σε πιο κανονικά επίπεδα, κάτι που θα προκαλέσει περαιτέρω προβλήματα στις τράπεζες.

Έκτον, τα χαμηλότερα επιτόκια δημιούργησαν σοβαρά προβλήματα στο περιθώριο επιτοκίου των τραπεζών.

Έβδομον, οι τράπεζες στην ευρωζώνη είναι άμεσα συνδεδεμένες με τις κυβερνήσεις τους, λόγω του ύψους τω κρατικών ομολόγων που έχουν στα χαρτοφυλάκια τους.

Σε περίπτωση που ξεσπάσει νέα κρίση χρέους, οι τράπεζες θα αναγκαστούν να «γράψουν» σημαντικές απώλειες.

Ο κίνδυνος αύξησης των επιτοκίων

Σύμφωνα με την ίδια ανάλυση, όταν επιτόκια αυξηθούν, οι τράπεζες θα αντιμετωπίσουν αρκετές δυσκολίες.

Πρώτον, τα μη εξυπηρετούμενα δάνεια θα αυξηθούν και οι εταιρείες ζόμπι θα βγουν στην επιφάνεια.

Δεύτερον, τα μακροπρόθεσμα δάνεια χαμηλών επιτοκίων των τραπεζών θα γίνουν πιο δύσκολα να αναχρηματοδοτηθούν ωφελώντας τις τράπεζες.

Τρίτον, οι τιμές των assets θα υποχωρήσουν οδηγώντας σε απώλειες.

Ως αποτέλεσμα αυτών των ζημιών, οι τράπεζες θα υποχρεωθούν να περιορίσουν τις πιστώσεις.

«Κατά έναν ειρωνικό τρόπο, η πολιτική μηδενικού επιτοκίου της ΕΚΤ που αποσκοπεί στην προώθηση της πιστωτικής επέκτασης θα οδηγήσει τελικά σε συρρίκνωση της πιστωτικής επέκτασης.

Θα υπάρξει σοβαρή ύφεση και πτώση της προσφοράς χρήματος.

Η κρίση όχι μόνο θα έθετε σε κίνδυνο το τραπεζικό σύστημα αλλά και το ευρώ, διότι τα κράτη-μέλη της ευρωζώνης θα προσπαθήσουν να προχωρήσουν σε ανακεφαλαιοποιήσεις των τραπεζών νομισματοποιώντας τα ομόλογα που εκδόθηκαν πρόσφατα» καταλήγει η ίδια ανάλυση.

www.bankingnews.gr

Κι αυτό σύμφωνα με ανάλυση του Mises Institute δεν είναι μικρό πρόβλημα, καθώς είναι ενδεικτικό ότι οι ισολογισμοί των τραπεζών στην ευρωζώνη διαμορφώθηκαν τον Ιανουάριου του 2018 σε 30 τρισ. ευρώ, δηλαδή περίπου 291% του ΑΕΠ.

Όπως αναφέρεται στην ίδια ανάλυση, οι ευρωπαϊκές τράπεζες αντιμετωπίζουν προβλήματα για διάφορους λόγους.

Πρώτον, μετά τη χρηματοπιστωτική κρίση οι ρυθμιστικοί κανόνες έχουν αυστηροποιηθεί.

Κατά συνέπεια, το κόστος ρύθμισης και συμμόρφωσης αυξάνεται σημαντικά.

Σήμερα οι τράπεζες πρέπει να ικανοποιούν τις απαιτήσεις των εθνικών αρχών, της EBA, του SSM, της ESMA και των εθνικών κεντρικών τραπεζών.

Αυτή τη στιγμή το κόστος συμμόρφωση ανέρχεται στο 4%.

Ως το 2022 το κόστος αυτό αναμένεται να αυξηθεί στο 10%.

Δεύτερον, υπάρχουν κρυμμένοι κίνδυνοι στους ισολογισμούς των τραπεζών.

Όταν υπάρχει κάτι ύποπτο στα assets των ευρωπαϊκών τραπεζών μπορεί να εντοπιστεί γρήγορα όταν συγκριθεί η κεφαλαιοποίηση των τραπεζών με τη λογιστική τους αξία.

Ο δείκτης της τιμής μιας μετοχές προς τη λογιστική της αξίας στις περισσότερες ευρωπαϊκές τράπεζες είναι κάτω από το 1%.

Ενδεικτικά, το Mises Institute επισημαίνει ότι ο εν λόγω δείκτης στη Commerzban είναι 0,49, στη Deutsche Bank 0,36, στη UniCredit 0,23, στην Τράπεζα Πειραιώς στο 0,14 και στην Alpha Bank στο 0,34.

Με τον δείκτη της χρηματιστηριακής αξίας προς τη λογιστική να είναι κάτω από το 1, αγοράζοντας μιας τράπεζας στα τρέχοντα επίπεδα και εκκαθαρίζοντας τα assets της σε λογιστική αξία, θα μπορούσε να αποκομίσει κέρδη κάποιος επενδυτής.

«Γιατί οι επενδυτές δεν το κάνουν;

Απλά επειδή δεν πιστεύουν στη λογιστική αξία των assets των τραπεζών.

Τα assets αποτιμώνται υπερβολικά αισιόδοξα στα μάτια των επενδυτών.

Λαμβάνοντας υπόψη ότι ο δείκτης ιδίων κεφαλαίων του τραπεζικού τομέα της Ευρώπης είναι μόλις 8,3%, μια υποτίμηση των περιουσιακών στοιχείων θα μπορούσε γρήγορα να εξατμίσει τα ίδια κεφάλαια.

Τρίτον, τα χαμηλά επιτόκια συνέβαλαν στην αύξηση των τιμών των assets.

Οι τιμές των μετοχών και των ομολόγων έχουν αυξηθεί λόγω της νομισματικής πολιτικής της ΕΚΤ, με αποτέλεσμα οι τράπεζες να σημειώνουν λογιστικά κέρδη.

Επομένως, η νομισματική πολιτική ενίσχυσε τεχνητά τα κέρδη των τραπεζών τα τελευταία χρόνια.

Τέταρτον, σύμφωνα με τα στοιχεία της ΕΚΤ, τα NPLs φτάνουν στα 759 δισ. ευρώ.

Πέμπτον, αναμένονται περισσότερα προβλήματα για τις τράπεζες.

Λόγω των τεχνητά χαμηλών επιτοκίων, έχουν μειωθεί και τα ποσοστά χρεοκοπίας.

Το 2003 στη Γερμανία, 39.470 επιχειρήσεις κατέστησαν αφερέγγυες, ενώ το 2017 ο αριθμός αυτός περιορίστηκε στις 20.200.

Αυτό σημαίνει ότι εταιρείες που διαφορετικά θα έβαζαν λουκέτο, κατάφεραν να επιβιώσουν λόγω των επιτοκίων που προσεγγίζουν το μηδέν.

Η επιβίωση τους όμως δεν είναι χωρίς κόστος, καθώς εκμεταλλεύονται πηγές που θα μπορούσαν να τις χρησιμοποιήσουν σε άλλα projects.

Κάθε έτος μηδενικών επιτοκίων από την ΕΚΤ, αναβάλλονται 10.000 χρεοκοπίες, με αποτέλεσμα να αυξάνεται ο αριθμός των εταιρειών ζόμπι.

Ο δείκτης αφερεγγυότητας επιχειρήσεων στη Γερμανία το 2003-2017

Οι εταιρείες ζόμπι συμβάλλουν στην αναιμική ανάπτυξη επειδή δεν χρησιμοποιούν πόρους που θα μπορούσαν να χρησιμοποιηθούν πιο παραγωγικά σε άλλες γραμμές παραγωγής.

Μόλις αυξηθούν γρήγορα τα επιτόκια, αυτές οι εταιρίες ζόμπι θα βγουν στην επιφάνεια και τα ποσοστά χρεοκοπίας θα επανέλθουν σε πιο κανονικά επίπεδα, κάτι που θα προκαλέσει περαιτέρω προβλήματα στις τράπεζες.

Έκτον, τα χαμηλότερα επιτόκια δημιούργησαν σοβαρά προβλήματα στο περιθώριο επιτοκίου των τραπεζών.

Έβδομον, οι τράπεζες στην ευρωζώνη είναι άμεσα συνδεδεμένες με τις κυβερνήσεις τους, λόγω του ύψους τω κρατικών ομολόγων που έχουν στα χαρτοφυλάκια τους.

Σε περίπτωση που ξεσπάσει νέα κρίση χρέους, οι τράπεζες θα αναγκαστούν να «γράψουν» σημαντικές απώλειες.

Ο κίνδυνος αύξησης των επιτοκίων

Σύμφωνα με την ίδια ανάλυση, όταν επιτόκια αυξηθούν, οι τράπεζες θα αντιμετωπίσουν αρκετές δυσκολίες.

Πρώτον, τα μη εξυπηρετούμενα δάνεια θα αυξηθούν και οι εταιρείες ζόμπι θα βγουν στην επιφάνεια.

Δεύτερον, τα μακροπρόθεσμα δάνεια χαμηλών επιτοκίων των τραπεζών θα γίνουν πιο δύσκολα να αναχρηματοδοτηθούν ωφελώντας τις τράπεζες.

Τρίτον, οι τιμές των assets θα υποχωρήσουν οδηγώντας σε απώλειες.

Ως αποτέλεσμα αυτών των ζημιών, οι τράπεζες θα υποχρεωθούν να περιορίσουν τις πιστώσεις.

«Κατά έναν ειρωνικό τρόπο, η πολιτική μηδενικού επιτοκίου της ΕΚΤ που αποσκοπεί στην προώθηση της πιστωτικής επέκτασης θα οδηγήσει τελικά σε συρρίκνωση της πιστωτικής επέκτασης.

Θα υπάρξει σοβαρή ύφεση και πτώση της προσφοράς χρήματος.

Η κρίση όχι μόνο θα έθετε σε κίνδυνο το τραπεζικό σύστημα αλλά και το ευρώ, διότι τα κράτη-μέλη της ευρωζώνης θα προσπαθήσουν να προχωρήσουν σε ανακεφαλαιοποιήσεις των τραπεζών νομισματοποιώντας τα ομόλογα που εκδόθηκαν πρόσφατα» καταλήγει η ίδια ανάλυση.

www.bankingnews.gr

Σχόλια αναγνωστών