Ανησυχεί η HSBC τόσο για την υψηλότερη επίπτωση του IFRS9 όσο και τις αυξημένες απαιτήσεις του SSM για τις προβλέψεις των ελληνικών τραπεζών

Για ένα διαφορετικό «αίνιγμα» στην κεφαλαιακή διάρθρωση των ελληνικών τραπεζών κάνει λόγο η HSBC, εκφράζοντας τις ανησυχίες της τόσο για την υψηλότερη επίπτωση του IFRS9 όσο και τις αυξημένες απαιτήσεις του SSM για τις προβλέψεις.

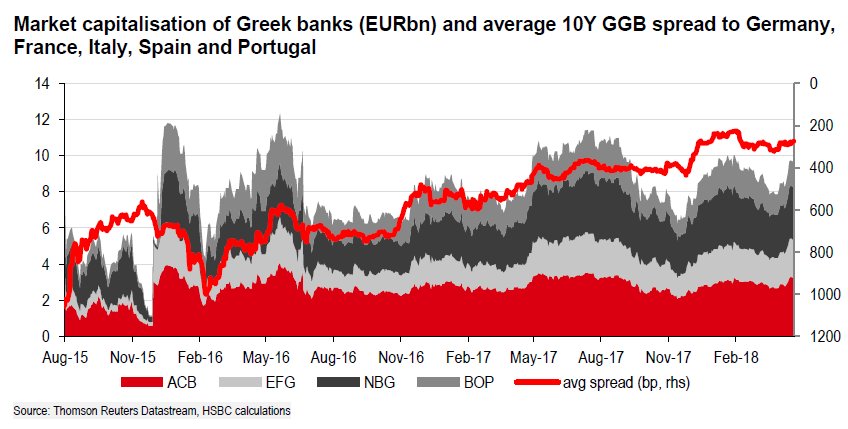

Ειδικότερα, στη σημερινή, 30 Απριλίου 2018, 76σέλιδη ανάλυσή της υπό τον τίτλο "A different kind of capital conundrum" (ένα διαφορετικό είδος κεφαλαιακού 'αινίγματος'), που σας παρουσιάζει το www.bankingnews.gr, η HSBC αναγνωρίζει ότι η αισιοδοξία της αγοράς αναφορικά με τις επιδόσεις της ελληνικής οικονομίας αλλά και το αποτέλεσμα των stress test οδήγησε τις αποτιμήσεις υψηλότερα.

Εντούτοις, οι ανησυχίες για την επίδραση του IFRS9 και των νέων απαιτήσεων του SSM για τα NPEs ενδέχεται να δημιουργήσουν προβλήματα στα κεφαλαιακά "μαξιλάρια" του κλάδου.

Γι' αυτό το λόγο υποβαθμίζει τη σύσταση των Eurobank, Εθνικής και Πειραιώς σε hold (διακράτηση), από buy (αγορά) προηγουμένως, με μόνη την Alpha Bank να διατηρεί τη σύσταση της αγοράς.

Επίσης, στην Alpha Bank διατηρεί την τιμή στόχο στα 2,70 ευρώ, στη Eurobank αυξάνει την τιμή στόχο στα 1,04 ευρώ, από 1 ευρώ προηγουμένως, ενώ για την Εθνική τη μειώνει σε 0,32 ευρώ, από 0,38 ευρώ, και στην Πειραιώς στα 3,40 ευρώ, από 4 ευρώ προηγουμένως.

Ειδικότερα, η HSBC δηλώνει ότι είναι πιο συντηρητική για τον ελληνικό τραπεζικό κλάδο, εξαιτίας των χαμηλότερων επιπέδων των capital buffers και τις πρόσφατες ισχυρές επιδόσεις.

Οι μακροοικονομικοί παράγοντες και οι προσδοκίες για τα αποτελέσματα των stress tests οδήγησαν σε αύξηση των τιμών των μετοχών των ελληνικών τραπεζών.

Χαιρετίζει, δε, τη σχετικά θετική στάση που φαίνεται να έχει η αγορά, και την χαρακτηρίζει δικαιολογημένη.

Ωστόσο, οι ανασυχίες παραμένουν, ειδικά σε δύο βασικά ζητήματα:

Η επίπτωση του IFRS9 ήταν χειρότερη από το αναμενόμενο, ενώ η πιο σημαντική αλλαγή είναι η ανακοίνωση της Ενιαίας Εποπτικής Αρχής (SSM) στο προσάρτημα για τα τα NPLs.

Αν και η HSBC τονίζει ότι δεν αναμένει ότι θα οδηγήσει σε κεφαλαιακά ελλείμματα, εντούτοις, θα περιορίσει το περιθώριο των τραπεζών, καθώς θα πρέπει να συγκρατήσει κεφάλαια "παγιδευμένα" για να ικανοποιήσουν τις απαιτήσεις του Πυλώνα ΙΙ.

Το χαμηλότερο επίπεδο του πλεονάζοντος κεφαλαίου, σε συνδυασμό με την ισχυρή πρόσφατη απόδοση είναι ο κύριος λόγος για τον οποίο η HSBC έχει γίνει πιο συντηρητική στις ελληνικές τράπεζες.

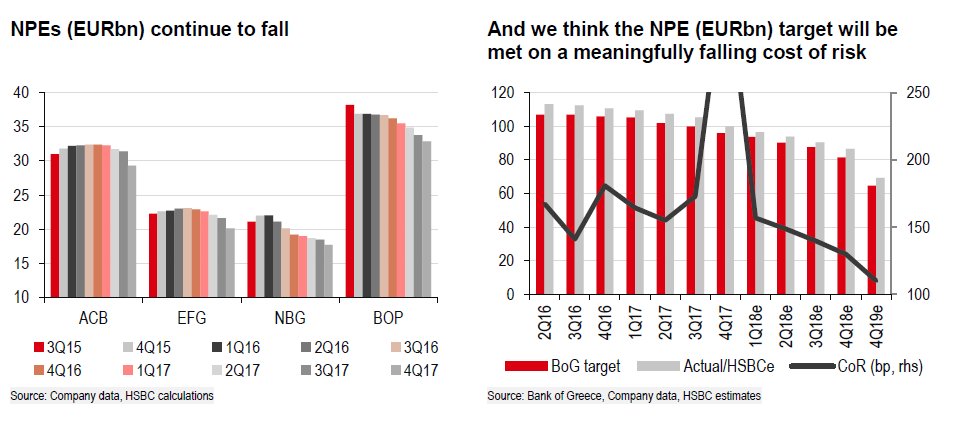

Οι τάσεις στη διαχείριση των NPEs βελτιώνονται

Οι ελληνικές τράπεζες πετυχαίνουν τώρα τους στόχους τους για τα μη εξυπηρετούμενα δάνεια και ανοίγματα.

Αλλά με το μεγαλύτερο μέρος της προσπάθειας να είναι ακόμα μπροστά, η ικανότητα των τραπεζών να παρέχουν μια φιλική προς τους μετόχους μείωση παραμένει πρωταρχικής σημασίας.

Δεδομένης της αναπροσαρμογής στα πρότυπα, συνολικά, οι εκτιμώμενες προβλέψεις για την περίοδο 2018-2020 μειώθηκαν κατά 453 εκατ. ευρώ.

Αν όμως προσαρμοστεί η υψηλότερη επίδραση από το IFRS9 και τις επιπλέον προβλέψεις κατά το 2017, δεδομένου ότι το σημείο εκκίνησης για τα NPEs είναι το ίδιο, το κόστος μείωσης των μη εξυπηρετούμενων ανοιγμάτων αυξάνεται κατά 1 δισ. ευρώ ή κατά 14%.

Αυτό είναι κάτω από το υψηλότερο επίπεδο σχηματισμού της τάξεως των 90 dpd, περισσότερο από την αντιστάθμιση του χαμηλότερου κόστους μείωσης των υφιστάμενων NPEs.

Τα προ προβλέψεων έσοδα επηρεάζονται από τη μείωση των εσόδων από τόκους

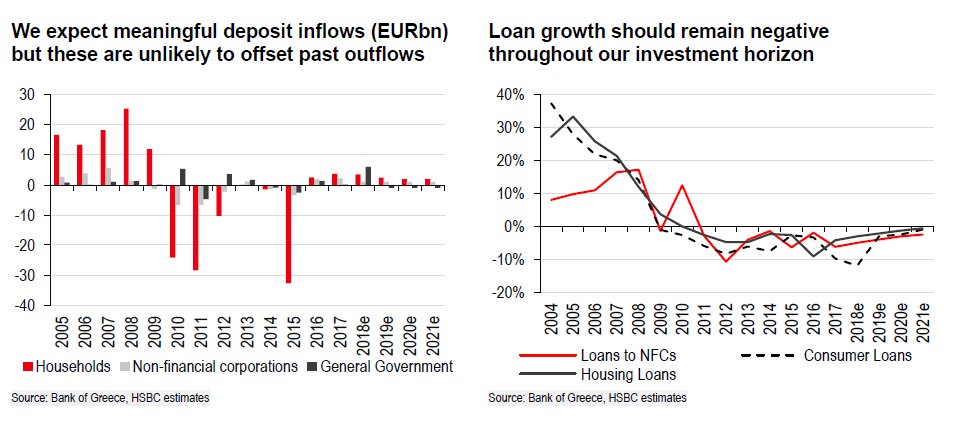

Η HSBC μείωσε τις εκτιμήσεις της για την πιστωτική επέκταση των ελληνικών τραπεζών, αλλά εκτιμά ότι τα κυβερνητικά ταμειακά αποθέματα θα βελτιώσουν τη ρευστότητα των τραπεζών.

Πτώση στα έσοδα από τόκους (NII) και υψηλότερες πιέσεις από την πτώση των NPE σημαίνει ότι τώρα η HSBC αναμένει από τις τράπεζες να εμφανίζουν 4 δισ. προ προβλέψεων κέρδη για κάθε ένα από τα επόμενα τέσσερα χρόνια.

Μαζί με τις μειωμένες εκτιμήσεις προβλέψεων, οι εκτιμήσεις για το συνολικό καθαρό κέρδος παραμένουν αμετάβλητες για το 2018 και 11% και 8% χαμηλότερες για το 2019 και το 2020 αντίστοιχα.

Αυτές οι εκτιμήσεις ωστόσο ποικίλλουν σημαντικά μεταξύ των τραπεζών, με μια πιο θετική η στάση στην Alpha και την Εθνική, λιγότερο στην Πειραιώς, ενώ η Eurobank βρίσκεται στην πραγματικότητα στα χαμηλότερα επίπεδα του NII.

Καθρέφτη καθρεφτάκι μου…

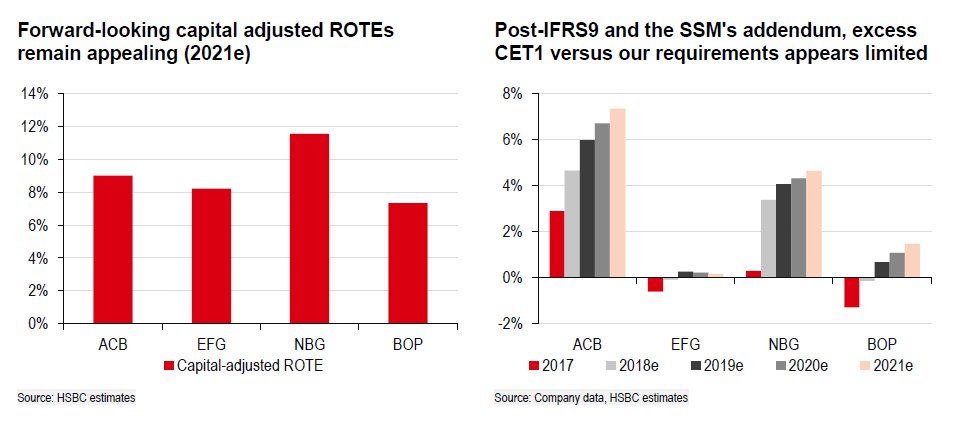

Με βάση το μοντέλο σύγκρισης που εφαρμόζει η HSBC, στους κύριους πυλώνες του investment case (ευκαιρίες margin, πιέσεις margin, λειτουργική αποτελεσματικότητα, προβληματικά περιουσιακά στοιχεία και περιθώρια κεφαλαίου), δεν αποτελεί έκπληξη το γεγονός ότι οι τέσσερις τράπεζες εξακολουθούν να είναι σχετικά κοντά στις βαθμολογίες τους, με τον μέσο όρο βαθμολογίας στην κλίμακα από 1 έως 4 να κυμαίνεται από 2,3 έως 2,4 (ή 37% έως 56%, δηλαδή εντός μιας ζώνης 19% του συνόλου).

Η Alpha Bank κατατάσσεται στην πρώτη θέση, με την Εθνική Τράπεζα και την Eurobank να βρίσκονται κοντά στη δεύτερη και την τρίτη θέση.

Όσον αφορά τις αναθεωρημένες εκτιμήσεις και τις τιμές - στόχους, εξακολουθεί να υπάρχει ανοδική πορεία για τις περισσότερες ελληνικές τράπεζες.

Αλλά στα σημερινά επίπεδα αποτίμησης, οι θετικοί μακροκαταλύτες αντισταθμίζονται από το περιορισμένο περιθώριο ελιγμών από την προοπτική του κεφαλαίου.

Η Alpha Bank κατατάσσεται στην πρώτη θέση στο πλαίσιο της συγκριτικής ανάλυσης, ενώ αναμένεται ότι οι κεφαλαιακές ανάγκες της Εθνικής θα εξομαλυνθούν ταχύτερα, δεδομένου του σχετικά ισχυρότερου ενεργητικού και της ρευστότητας.

www.bankingnews.gr

Ειδικότερα, στη σημερινή, 30 Απριλίου 2018, 76σέλιδη ανάλυσή της υπό τον τίτλο "A different kind of capital conundrum" (ένα διαφορετικό είδος κεφαλαιακού 'αινίγματος'), που σας παρουσιάζει το www.bankingnews.gr, η HSBC αναγνωρίζει ότι η αισιοδοξία της αγοράς αναφορικά με τις επιδόσεις της ελληνικής οικονομίας αλλά και το αποτέλεσμα των stress test οδήγησε τις αποτιμήσεις υψηλότερα.

Εντούτοις, οι ανησυχίες για την επίδραση του IFRS9 και των νέων απαιτήσεων του SSM για τα NPEs ενδέχεται να δημιουργήσουν προβλήματα στα κεφαλαιακά "μαξιλάρια" του κλάδου.

Γι' αυτό το λόγο υποβαθμίζει τη σύσταση των Eurobank, Εθνικής και Πειραιώς σε hold (διακράτηση), από buy (αγορά) προηγουμένως, με μόνη την Alpha Bank να διατηρεί τη σύσταση της αγοράς.

Επίσης, στην Alpha Bank διατηρεί την τιμή στόχο στα 2,70 ευρώ, στη Eurobank αυξάνει την τιμή στόχο στα 1,04 ευρώ, από 1 ευρώ προηγουμένως, ενώ για την Εθνική τη μειώνει σε 0,32 ευρώ, από 0,38 ευρώ, και στην Πειραιώς στα 3,40 ευρώ, από 4 ευρώ προηγουμένως.

Ειδικότερα, η HSBC δηλώνει ότι είναι πιο συντηρητική για τον ελληνικό τραπεζικό κλάδο, εξαιτίας των χαμηλότερων επιπέδων των capital buffers και τις πρόσφατες ισχυρές επιδόσεις.

Οι μακροοικονομικοί παράγοντες και οι προσδοκίες για τα αποτελέσματα των stress tests οδήγησαν σε αύξηση των τιμών των μετοχών των ελληνικών τραπεζών.

Χαιρετίζει, δε, τη σχετικά θετική στάση που φαίνεται να έχει η αγορά, και την χαρακτηρίζει δικαιολογημένη.

Ωστόσο, οι ανασυχίες παραμένουν, ειδικά σε δύο βασικά ζητήματα:

Η επίπτωση του IFRS9 ήταν χειρότερη από το αναμενόμενο, ενώ η πιο σημαντική αλλαγή είναι η ανακοίνωση της Ενιαίας Εποπτικής Αρχής (SSM) στο προσάρτημα για τα τα NPLs.

Αν και η HSBC τονίζει ότι δεν αναμένει ότι θα οδηγήσει σε κεφαλαιακά ελλείμματα, εντούτοις, θα περιορίσει το περιθώριο των τραπεζών, καθώς θα πρέπει να συγκρατήσει κεφάλαια "παγιδευμένα" για να ικανοποιήσουν τις απαιτήσεις του Πυλώνα ΙΙ.

Το χαμηλότερο επίπεδο του πλεονάζοντος κεφαλαίου, σε συνδυασμό με την ισχυρή πρόσφατη απόδοση είναι ο κύριος λόγος για τον οποίο η HSBC έχει γίνει πιο συντηρητική στις ελληνικές τράπεζες.

Οι τάσεις στη διαχείριση των NPEs βελτιώνονται

Οι ελληνικές τράπεζες πετυχαίνουν τώρα τους στόχους τους για τα μη εξυπηρετούμενα δάνεια και ανοίγματα.

Αλλά με το μεγαλύτερο μέρος της προσπάθειας να είναι ακόμα μπροστά, η ικανότητα των τραπεζών να παρέχουν μια φιλική προς τους μετόχους μείωση παραμένει πρωταρχικής σημασίας.

Δεδομένης της αναπροσαρμογής στα πρότυπα, συνολικά, οι εκτιμώμενες προβλέψεις για την περίοδο 2018-2020 μειώθηκαν κατά 453 εκατ. ευρώ.

Αν όμως προσαρμοστεί η υψηλότερη επίδραση από το IFRS9 και τις επιπλέον προβλέψεις κατά το 2017, δεδομένου ότι το σημείο εκκίνησης για τα NPEs είναι το ίδιο, το κόστος μείωσης των μη εξυπηρετούμενων ανοιγμάτων αυξάνεται κατά 1 δισ. ευρώ ή κατά 14%.

Αυτό είναι κάτω από το υψηλότερο επίπεδο σχηματισμού της τάξεως των 90 dpd, περισσότερο από την αντιστάθμιση του χαμηλότερου κόστους μείωσης των υφιστάμενων NPEs.

Τα προ προβλέψεων έσοδα επηρεάζονται από τη μείωση των εσόδων από τόκους

Η HSBC μείωσε τις εκτιμήσεις της για την πιστωτική επέκταση των ελληνικών τραπεζών, αλλά εκτιμά ότι τα κυβερνητικά ταμειακά αποθέματα θα βελτιώσουν τη ρευστότητα των τραπεζών.

Πτώση στα έσοδα από τόκους (NII) και υψηλότερες πιέσεις από την πτώση των NPE σημαίνει ότι τώρα η HSBC αναμένει από τις τράπεζες να εμφανίζουν 4 δισ. προ προβλέψεων κέρδη για κάθε ένα από τα επόμενα τέσσερα χρόνια.

Μαζί με τις μειωμένες εκτιμήσεις προβλέψεων, οι εκτιμήσεις για το συνολικό καθαρό κέρδος παραμένουν αμετάβλητες για το 2018 και 11% και 8% χαμηλότερες για το 2019 και το 2020 αντίστοιχα.

Αυτές οι εκτιμήσεις ωστόσο ποικίλλουν σημαντικά μεταξύ των τραπεζών, με μια πιο θετική η στάση στην Alpha και την Εθνική, λιγότερο στην Πειραιώς, ενώ η Eurobank βρίσκεται στην πραγματικότητα στα χαμηλότερα επίπεδα του NII.

Καθρέφτη καθρεφτάκι μου…

Με βάση το μοντέλο σύγκρισης που εφαρμόζει η HSBC, στους κύριους πυλώνες του investment case (ευκαιρίες margin, πιέσεις margin, λειτουργική αποτελεσματικότητα, προβληματικά περιουσιακά στοιχεία και περιθώρια κεφαλαίου), δεν αποτελεί έκπληξη το γεγονός ότι οι τέσσερις τράπεζες εξακολουθούν να είναι σχετικά κοντά στις βαθμολογίες τους, με τον μέσο όρο βαθμολογίας στην κλίμακα από 1 έως 4 να κυμαίνεται από 2,3 έως 2,4 (ή 37% έως 56%, δηλαδή εντός μιας ζώνης 19% του συνόλου).

Η Alpha Bank κατατάσσεται στην πρώτη θέση, με την Εθνική Τράπεζα και την Eurobank να βρίσκονται κοντά στη δεύτερη και την τρίτη θέση.

Όσον αφορά τις αναθεωρημένες εκτιμήσεις και τις τιμές - στόχους, εξακολουθεί να υπάρχει ανοδική πορεία για τις περισσότερες ελληνικές τράπεζες.

Αλλά στα σημερινά επίπεδα αποτίμησης, οι θετικοί μακροκαταλύτες αντισταθμίζονται από το περιορισμένο περιθώριο ελιγμών από την προοπτική του κεφαλαίου.

Η Alpha Bank κατατάσσεται στην πρώτη θέση στο πλαίσιο της συγκριτικής ανάλυσης, ενώ αναμένεται ότι οι κεφαλαιακές ανάγκες της Εθνικής θα εξομαλυνθούν ταχύτερα, δεδομένου του σχετικά ισχυρότερου ενεργητικού και της ρευστότητας.

www.bankingnews.gr

Σχόλια αναγνωστών