Πως συνδέονται οι αναμενόμενες μελλοντικές διακυμάνσεις των αγορών

Τα 5 διαγράμματα που θα βοηθήσουν τους επενδυτές να κινηθούν το νέο έτος, το 2018, διαμόρφωσε ο Alan Ruskin της Deutsche Bank, συνδέοντας τις μελλοντικές διακυμάνσεις των αγορών.

Ειδικότερα, σύμφωνα με τον Alan Ruskin, οι ανησυχίες της αγοράς συνοψίζονται σε 5 τομείς:

- Ομαλοποίηση της νομισματικής πολιτικής

- Διαμόρφωση ενός σημείου καμπής των ευρωπαϊκών μετοχών

- Υποβάθμιση των μετοχών του Ηνωμένου Βασιλείου μετά το Brexit

- Αναβάθμιση των CME και CBOE λόγω της εισαγωγής των συμβολαίων μελλοντικής εκπλήρωσης του bitcoin

- Επίτευξη κορυφής στις αγορές

Μια γενικευμένη παγκόσμια ανάκαμψη, όπως δείχνουν οι ισχυρές έρευνες του μεταποιητικού τομέα για τις κορυφαίες οικονομίες, δείχνει ότι η εποχή των εύκολων χρημάτων έχει βοηθήσει.

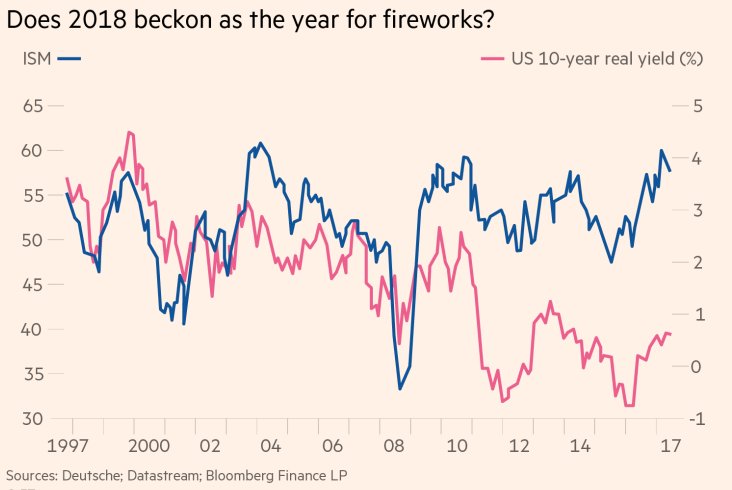

Για τις αγορές ομολόγων, που βρίσκονται σε περιοχές χαμηλής απόδοσης, καθώς πολλές κεντρικές τράπεζες εξακολουθούν να συγκρατούν το κόστος δανεισμού μέσω ποσοτικής χαλάρωσης, το ερώτημα παραμένει: το 2018 αποτελεί το έτος για αλλαγή των συνθηκών;

Σύμφωνα με τον Alan Ruskin το σημερινό επίπεδο των πραγματικών αποδόσεων υποδηλώνει ότι μια οικονομία βρίσκεται σε ύφεση.

Εντούτοις, η αμερικανική οικονομία είναι "απασχολημένη" για τη φορολογική μεταρρύθμιση το επόμενο έτος.

«Το εύρος και το βάθος της παγκόσμιας ανάκαμψης θα πρέπει να ενισχύσει ένα από τα πιο σημαντικά θέματα για το επόμενο έτος: την εξομάλυνση του ρυθμού πολιτικής, λέει ο Ruskin.

Καθώς η Wall Street επιδιώκει τη φορολογική μεταρρύθμιση και συνεχίζει να καταγράφει ρεκόρ, η ιστορία στην Ευρώπη έχει γίνει λίγο ανησυχητική.

Ο δείκτης Euro Stoxx 600 έχασε το ανοδικό momentum τον περασμένο μήνα, αφού βρέθηκε σε υψηλά 2017 στις αρχές Νοεμβρίου.

Τώρα η αγορά δοκιμάζει ξανά τον κινητό μέσο όρο των 50 ημερών και για την ώρα βρίσκεται πάνω από αυτόν των 200 ημερών.

Οι τράπεζες αποτελούν το κύριο πλεονέκτημα της αγοράς, ενώ το ευρώ ενισχύεται.

Ως εκ τούτου, η σημασία της αμερικανικής φορολογικής μεταρρύθμισης πιθανόν να ενισχύσει το δολάριο εις βάρος του ευρώ.

Είναι πλέον ένα δημοφιλέ επιχείρημα μεταξύ των υποστηρικτών του Brexit, ότι η ισχυρή απόδοση των βρετανικών μετοχών είναι ψήφος εμπιστοσύνης στη στερλίνα.

Αλλά αν συγκρίνουμε τον FTSE 250, που είναι λιγότερο εκτεθειμένος στην οικονομία του Ηνωμένου Βασιλείου από τον FTSE 100, βλέπουμε ένα αξιοσημείωτο βαθμό χαμηλής απόδοσης.

Οι αγορές αποφάσισαν ότι τα περιουσιακά στοιχεία του Ηνωμένου Βασιλείου αξίζουν μια τεράστια υποβάθμιση αμέσως μετά το δημοψήφισμα και δεν έχουν πεισθεί να αλλάξουν την άποψη αυτή από τότε.

Η καλύτερη εικασία είναι ότι οι τρέχουσες τιμές υποθέτουν ένα σκληρό Brexit, αλλά όχι ένα "no-deal" αποτέλεσμα.

Το αποτέλεσμα αυτό φάνηκε πιθανότατα τον Ιούνιο του περασμένου έτους και έχει αυξηθεί από τότε.

Είναι απλά πιθανό ότι τα γεγονότα των επόμενων δύο εβδομάδων θα οδηγήσουν στο συμπέρασμα ότι το "no-deal" είναι το πιο πιθανό αποτέλεσμα ή ότι ένα "μαλακό Brexit" που περιλαμβάνει την πρόσβαση στην ενιαία αγορά θα μπορούσε κάπως να επανέλθει στην ημερήσια διάταξη.

Οποιαδήποτε έκβαση από αυτές θα έκανε τη διαφορά.

Αλλά οι αγορές τιμολογούν στο Ηνωμένο Βασίλειο την υπόθεση ότι το Brexit θα είναι επιβλαβές, αλλά όχι μια ακραία καταστροφή.

Το αν τα συμβόλαια μελλοντικής εκπλήρωσης με το bitcoin ξεκινάνε πραγματικά είναι μια μεγάλη ερώτηση, καθώς τα δύο μεγάλα χρηματιστήρια του Σικάγου, η CME και η CBOE, αγωνίζονται να καταγράψουν συμβάσεις αυτό το μήνα.

Η μεταβλητότητα της τιμής του bitcoin συνεπάγεται υψηλά περιθώρια άνω του 30% για τις πράξεις συμβολαίων μελλοντικής εκπλήρωσης και δεν προκαλεί αστάθεια στα κέντρα εκκαθάρισης, τις μετοχές της αγοράς που λειτουργούν ως αντισυμβαλλόμενοι και αποτρέπουν τυχόν αθετήσεις από τη "μόλυνση" της υπόλοιπης αγοράς.

Πολλές αγορές έχουν αποφέρει σημαντικά κέρδη φέτος - και δεν μιλάμε μόνο για τα κρυπτονομίσματα - και πολλά υποστηρίζουν ότι αυτό αντανακλά το πολύ ευνοϊκό περιβάλλον.

Εδώ εξετάζουμε τη γενική ρευστότητα των χρηματοπιστωτικών αγορών, η οποία καθορίζεται γενικά από τη σχέση μεταξύ της αύξησης του Μ2 (ένα ευρύ μέτρο της προσφοράς χρήματος) και της ανάπτυξης της οικονομίας.

Όταν η προσφορά χρήματος αυξάνεται ταχύτερα από την οικονομία, τα πλεονάζοντα χρήματα δεν επενδύονται σε ανθρώπους, εγκαταστάσεις ή εξοπλισμό, αλλά τείνουν να βρουν το δρόμο τους στις αγορές περιουσιακών στοιχείων, ωθώντας τις τιμές τους.

Έτσι, η διεύρυνση της ρευστότητας τείνει να μεταφράζεται σε θετική απόδοση μετοχών, καταλήγει η Deutsche Bank.

www.bankingnews.gr

Ειδικότερα, σύμφωνα με τον Alan Ruskin, οι ανησυχίες της αγοράς συνοψίζονται σε 5 τομείς:

- Ομαλοποίηση της νομισματικής πολιτικής

- Διαμόρφωση ενός σημείου καμπής των ευρωπαϊκών μετοχών

- Υποβάθμιση των μετοχών του Ηνωμένου Βασιλείου μετά το Brexit

- Αναβάθμιση των CME και CBOE λόγω της εισαγωγής των συμβολαίων μελλοντικής εκπλήρωσης του bitcoin

- Επίτευξη κορυφής στις αγορές

Μια γενικευμένη παγκόσμια ανάκαμψη, όπως δείχνουν οι ισχυρές έρευνες του μεταποιητικού τομέα για τις κορυφαίες οικονομίες, δείχνει ότι η εποχή των εύκολων χρημάτων έχει βοηθήσει.

Για τις αγορές ομολόγων, που βρίσκονται σε περιοχές χαμηλής απόδοσης, καθώς πολλές κεντρικές τράπεζες εξακολουθούν να συγκρατούν το κόστος δανεισμού μέσω ποσοτικής χαλάρωσης, το ερώτημα παραμένει: το 2018 αποτελεί το έτος για αλλαγή των συνθηκών;

Σύμφωνα με τον Alan Ruskin το σημερινό επίπεδο των πραγματικών αποδόσεων υποδηλώνει ότι μια οικονομία βρίσκεται σε ύφεση.

Εντούτοις, η αμερικανική οικονομία είναι "απασχολημένη" για τη φορολογική μεταρρύθμιση το επόμενο έτος.

«Το εύρος και το βάθος της παγκόσμιας ανάκαμψης θα πρέπει να ενισχύσει ένα από τα πιο σημαντικά θέματα για το επόμενο έτος: την εξομάλυνση του ρυθμού πολιτικής, λέει ο Ruskin.

Καθώς η Wall Street επιδιώκει τη φορολογική μεταρρύθμιση και συνεχίζει να καταγράφει ρεκόρ, η ιστορία στην Ευρώπη έχει γίνει λίγο ανησυχητική.

Ο δείκτης Euro Stoxx 600 έχασε το ανοδικό momentum τον περασμένο μήνα, αφού βρέθηκε σε υψηλά 2017 στις αρχές Νοεμβρίου.

Τώρα η αγορά δοκιμάζει ξανά τον κινητό μέσο όρο των 50 ημερών και για την ώρα βρίσκεται πάνω από αυτόν των 200 ημερών.

Οι τράπεζες αποτελούν το κύριο πλεονέκτημα της αγοράς, ενώ το ευρώ ενισχύεται.

Ως εκ τούτου, η σημασία της αμερικανικής φορολογικής μεταρρύθμισης πιθανόν να ενισχύσει το δολάριο εις βάρος του ευρώ.

Είναι πλέον ένα δημοφιλέ επιχείρημα μεταξύ των υποστηρικτών του Brexit, ότι η ισχυρή απόδοση των βρετανικών μετοχών είναι ψήφος εμπιστοσύνης στη στερλίνα.

Αλλά αν συγκρίνουμε τον FTSE 250, που είναι λιγότερο εκτεθειμένος στην οικονομία του Ηνωμένου Βασιλείου από τον FTSE 100, βλέπουμε ένα αξιοσημείωτο βαθμό χαμηλής απόδοσης.

Οι αγορές αποφάσισαν ότι τα περιουσιακά στοιχεία του Ηνωμένου Βασιλείου αξίζουν μια τεράστια υποβάθμιση αμέσως μετά το δημοψήφισμα και δεν έχουν πεισθεί να αλλάξουν την άποψη αυτή από τότε.

Η καλύτερη εικασία είναι ότι οι τρέχουσες τιμές υποθέτουν ένα σκληρό Brexit, αλλά όχι ένα "no-deal" αποτέλεσμα.

Το αποτέλεσμα αυτό φάνηκε πιθανότατα τον Ιούνιο του περασμένου έτους και έχει αυξηθεί από τότε.

Είναι απλά πιθανό ότι τα γεγονότα των επόμενων δύο εβδομάδων θα οδηγήσουν στο συμπέρασμα ότι το "no-deal" είναι το πιο πιθανό αποτέλεσμα ή ότι ένα "μαλακό Brexit" που περιλαμβάνει την πρόσβαση στην ενιαία αγορά θα μπορούσε κάπως να επανέλθει στην ημερήσια διάταξη.

Οποιαδήποτε έκβαση από αυτές θα έκανε τη διαφορά.

Αλλά οι αγορές τιμολογούν στο Ηνωμένο Βασίλειο την υπόθεση ότι το Brexit θα είναι επιβλαβές, αλλά όχι μια ακραία καταστροφή.

Το αν τα συμβόλαια μελλοντικής εκπλήρωσης με το bitcoin ξεκινάνε πραγματικά είναι μια μεγάλη ερώτηση, καθώς τα δύο μεγάλα χρηματιστήρια του Σικάγου, η CME και η CBOE, αγωνίζονται να καταγράψουν συμβάσεις αυτό το μήνα.

Η μεταβλητότητα της τιμής του bitcoin συνεπάγεται υψηλά περιθώρια άνω του 30% για τις πράξεις συμβολαίων μελλοντικής εκπλήρωσης και δεν προκαλεί αστάθεια στα κέντρα εκκαθάρισης, τις μετοχές της αγοράς που λειτουργούν ως αντισυμβαλλόμενοι και αποτρέπουν τυχόν αθετήσεις από τη "μόλυνση" της υπόλοιπης αγοράς.

Πολλές αγορές έχουν αποφέρει σημαντικά κέρδη φέτος - και δεν μιλάμε μόνο για τα κρυπτονομίσματα - και πολλά υποστηρίζουν ότι αυτό αντανακλά το πολύ ευνοϊκό περιβάλλον.

Εδώ εξετάζουμε τη γενική ρευστότητα των χρηματοπιστωτικών αγορών, η οποία καθορίζεται γενικά από τη σχέση μεταξύ της αύξησης του Μ2 (ένα ευρύ μέτρο της προσφοράς χρήματος) και της ανάπτυξης της οικονομίας.

Όταν η προσφορά χρήματος αυξάνεται ταχύτερα από την οικονομία, τα πλεονάζοντα χρήματα δεν επενδύονται σε ανθρώπους, εγκαταστάσεις ή εξοπλισμό, αλλά τείνουν να βρουν το δρόμο τους στις αγορές περιουσιακών στοιχείων, ωθώντας τις τιμές τους.

Έτσι, η διεύρυνση της ρευστότητας τείνει να μεταφράζεται σε θετική απόδοση μετοχών, καταλήγει η Deutsche Bank.

www.bankingnews.gr

Σχόλια αναγνωστών