Η ενσωμάτωση των νέων λογιστικών προτύπων θα μειώσει κατά 50-60 μονάδες βάσεις τον δείκτη CET1

Η ενσωμάτωση των νέων λογιστικών προτύπων (IFRS 9) στα «stress tests» (αφορούν στις 49 μεγαλύτερες τράπεζες) που θα πραγματοποιήσει η Ευρωπαϊκή Τραπεζική Αρχή (European banking Authority, EBA) κατά το επόμενο έτος, θα έχει ως αποτέλεσμα πιο αξιόπιστα συμπεράσματα για την κατάσταση των ευρωπαϊκών τραπεζών, σχολιάζει σε έκθεσή του ο αμερικανικός οίκος αξιολόγησης Moody’s.

Όπως και το 2016, στα «stress tests» του 2018 θα εξεταστεί η ανθεκτικότητα των τραπεζών σε σενάρια «άγχους» κατά μία τριετή χρονική περίοδο, βάσει κοινής μεθοδολογίας και μακροοικονομικών παραμέτρων.

Η EBA θα απέχει και πάλι από τον καθορισμό ενός κατώτατου ορίου κεφαλαίου κάτω από το οποίο θα αποτύγχανε μια τράπεζα, όπως και το 2014.

Η εισαγωγή του IFRS 9, ενός νέου λογιστικού κανόνα που θα τεθεί σε ισχύ την 1η Ιανουαρίου 2018, θα καταστήσει τα «stress tests» του επόμενου έτους αυστηρότερα και πιθανόν θα μεταφραστεί σε μεγαλύτερες κεφαλαιακές ανάγκες παροχής κατά το ακραίο σενάριο, με βάση τον δείκτη κεφαλαιακής επάρκειας (Core Tier 1).

Να επισημανθεί ότι οι νέοι κανόνες απαιτούν από τις τράπεζες να παρακρατούν υψηλότερες προβλέψεις για ζημίες από δάνεια, πριν ακόμη καταστηθεί ένα δάνειο NPL, ένα θετικό στοιχείο για τη βιωσιμότητα των τραπεζών, επισημαίνεται.

Ο οίκος προβλέπει η ενσωμάτωση των νέων λογιστικών προτύπων θα μειώσει κατά 50-60 μονάδες βάσης τον δείκτη CET1 για τις ευρωπαϊκές τράπεζες, ωστόσο η αρχική επίδραση θα ποικίλει μεταξύ των κρατών.

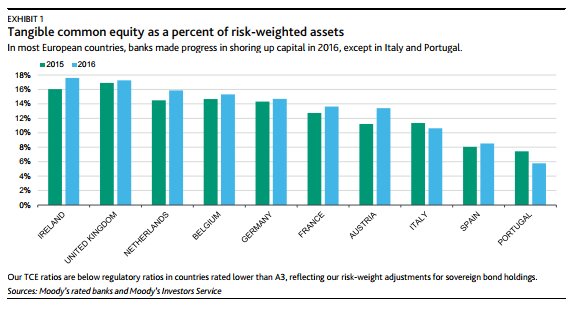

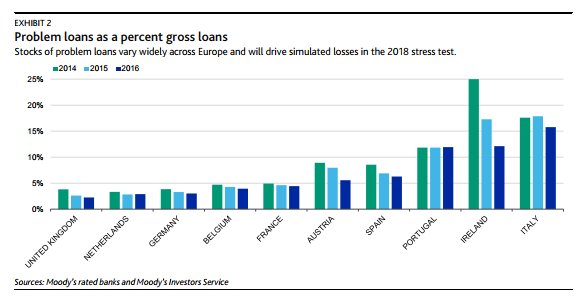

Υπό πίεση αναμένεται να βρεθούν οι τράπεζες της Ιταλίας και της Πορτογαλίας, εκτιμάται.

www.bankingnews.gr

Όπως και το 2016, στα «stress tests» του 2018 θα εξεταστεί η ανθεκτικότητα των τραπεζών σε σενάρια «άγχους» κατά μία τριετή χρονική περίοδο, βάσει κοινής μεθοδολογίας και μακροοικονομικών παραμέτρων.

Η EBA θα απέχει και πάλι από τον καθορισμό ενός κατώτατου ορίου κεφαλαίου κάτω από το οποίο θα αποτύγχανε μια τράπεζα, όπως και το 2014.

Η εισαγωγή του IFRS 9, ενός νέου λογιστικού κανόνα που θα τεθεί σε ισχύ την 1η Ιανουαρίου 2018, θα καταστήσει τα «stress tests» του επόμενου έτους αυστηρότερα και πιθανόν θα μεταφραστεί σε μεγαλύτερες κεφαλαιακές ανάγκες παροχής κατά το ακραίο σενάριο, με βάση τον δείκτη κεφαλαιακής επάρκειας (Core Tier 1).

Να επισημανθεί ότι οι νέοι κανόνες απαιτούν από τις τράπεζες να παρακρατούν υψηλότερες προβλέψεις για ζημίες από δάνεια, πριν ακόμη καταστηθεί ένα δάνειο NPL, ένα θετικό στοιχείο για τη βιωσιμότητα των τραπεζών, επισημαίνεται.

Ο οίκος προβλέπει η ενσωμάτωση των νέων λογιστικών προτύπων θα μειώσει κατά 50-60 μονάδες βάσης τον δείκτη CET1 για τις ευρωπαϊκές τράπεζες, ωστόσο η αρχική επίδραση θα ποικίλει μεταξύ των κρατών.

Υπό πίεση αναμένεται να βρεθούν οι τράπεζες της Ιταλίας και της Πορτογαλίας, εκτιμάται.

www.bankingnews.gr

Σχόλια αναγνωστών