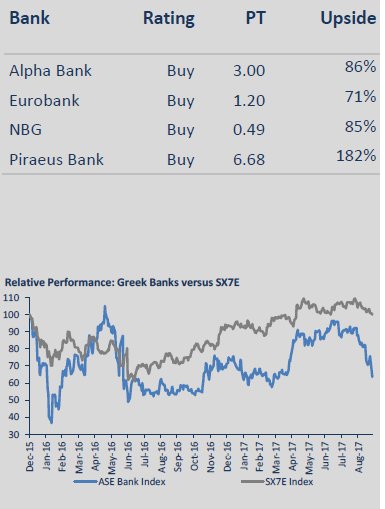

Η τιμή στόχος για την Alpha Bank είναι στα 3 ευρώ, για την Eurobank στα 1,20 ευρώ, για την Εθνική στα 0,49 ευρώ και για την Πειραιώς στα 6,68 ευρώ

Περιθώρια ανόδου 71%-182% βλέπει για τις ελληνικές τράπεζες η Axia Research, η οποία δίνει σύσταση buy (αγορά) και για τις τέσσερις συστημικές.

Η τιμή στόχος για την Alpha Bank είναι στα 3 ευρώ, για την Eurobank στα 1,20 ευρώ, για την Εθνική στα 0,49 ευρώ και για την Πειραιώς στα 6,68 ευρώ.

Ειδικότερα, στην τελευταία 5σέλιδη ανάλυσή της με τίτλο "Greek Banks: the show must go on" (ελληνικές τράπεζες: το σόου πρέπει να συνεχιστεί), που σας παρουσιάζει το www.bankingnews.gr, η Axia υπενθυμίζει ότι οι μετοχές των ελληνικών τραπεζών δέχτηκαν ένα ισχυρό πλήγμα τις τελευταίες εβδομάδες, υποχωρώντας κατά -31% έως -58%, ενώ την ίδια ώρα ο δείκτης των ευρωπαϊκών τραπεζών μειώθηκε κατά 3%.

Η επιτάχυνση του sell off τροφοδοτήθηκε και από το σενάριο το κόμμα της Merkel (CDU) να συγκυβερνήσει με το FDP, το οποίο παραδοσιακά υποστηρίζει την παρουσία του Διεθνούς Νομισματικού Ταμείου στο ελληνικό πρόγραμμα.

Παράλληλα, προ ημερών ο πρόεδρος της ΕΚΤ, Μ. Draghi, αναγνωρίζοντας τη σημασία για τη δοκιμασία προσομοίωσης ακραίων καταστάσεων (stress test), άφησε ανοιχτό το ενδεχόμενο να γίνουν νωρίτερα, δηλαδή τα αποτελέσματα να ανακοινωθούν τον Μάιο ή τον Ιούνιο του 2018, έναντι του Ιουλίου ή Αυγούστου του 2018 για τις άλλες ευρωπαϊκές τράπεζες.

Αυτό θα επέτρεπε στα θεσμικά όργανα να έχουν κάποιο επιπλέον χρόνο για να αξιολογήσουν την κατάσταση των τραπεζών πριν από το τέλος του τρίτου ελληνικού προγράμματος τον Αύγουστο του 2018.

Η έλλειψη ορατότητας σε αυτά τα ζητήματα, αλλά και η εφαρμογή των νέων λογιστικών προτύπων (IFRS 9) και η πιθανότητα διενέργειας AQR's, είναι σύμφωνα με την Axia οι κινητήριες δυνάμεις πίσω από τη συμπεριφορά των ελληνικών τραπεζών.

Και αυτό θα κρατήσει για όσο διάστημα χρειάζεται για να εφαρμόσουν με επιτυχία το συμφωνηθέν σχέδιο αναδιάρθρωσης για το 2018 και τους στόχους ποιότητας των στοιχείων του ενεργητικού έως το 2019.

Παρ 'όλα αυτά, η κατάσταση έχει βελτιωθεί μετά από τα stress test του 2015, όπου οι τράπεζες είχαν κεφαλαιοποιηθεί βάσει δυσμενούς σεναρίου.

Παράλληλα, οι ελληνικές τράπεζες έχουν ένα καλύτερο περιβάλλον να λειτουργήσουν, ενώ έχουν σημειώσει πρόοδο όσον αφορά τη μείωση του αποθέματος των NPEs.

Ποιές είναι οι "ασκήσεις" που θα γίνουν στις ελληνικές τράπεζες;

Οι ελληνικές τράπεζες, και οι ευρωπαϊκές, αντιμετωπίζουν δύο ασκήσεις (τρεις από τις ελληνικές) που θα εντοπίσουν τους κινδύνους που μπορεί να αντιμετωπίσει ο κλάδος στο μέτωπο της λογιστικής του αξίας.

1) Οι τράπεζες θα διενεργήσουν μια άσκηση που ονομάζεται Troubled Asset Review (TAR) - βρίσκεται σε εξέλιξη για τις Alpha Bank και Εθνική, και σύντομα για τις Eurobank και Πειραιώς - η οποία εξετάζει ένα δείγμα του χαρτοφυλακίου δανείων (περίπου 300 αρχεία ανά τράπεζα) για την εκτίμησή της ποιότητας αλλά, κυρίως, τις διαδικασίες και τα μέτρα που ελήφθησαν προκειμένου να επιτευχθεί αναδιάρθρωση / ανάκτηση αυτών των ανοιγμάτων.

Τα ευρήματα δεν είναι πιθανόν να γενικευτούν για ολόκληρο το χαρτοφυλάκιο, ενώ σύμφωνα με τις πρόσφατες εκτιμήσεις επίπτωση μπορεί να είναι στις 50 μ.β. στους κεφαλαιακούς δείκτες

2) Οι τράπεζες θα πρέπει να συμμορφώνονται με τα νέα λογιστικά πρότυπα, το IFRS 9, το οποίο αντικαθιστά το IAS 39.

Η κύρια αλλαγή εδώ είναι ότι τα επίπεδα κάλυψης πιθανότατα θα αυξηθούν, χωρίς καμία επίπτωση απευθείας στα ίδια κεφάλαια των τραπεζών.

Ο αντίκτυπος θα ενσωματωθεί σταδιακά σε βάθος 5ετίας (σε μη γραμμική βάση), δίνοντας στις τράπεζες χρόνο να χτίσουν τα κεφάλαια τους οργανικά ή μέσω των μη βασικών περιουσιακών στοιχείων.

Επίσης, οι τράπεζες θα έχουν τη δυνατότητα να αντιμετωπίζουν τα NPEs μέσω της βοήθειας των Risk-Weight Assets.

Οι εκτιμήσεις της αγοράς είναι ότι θα υπάρξει επίπτωση 50 μ.β. στους κεφαλαιακούς δείκτες των ευρωπαϊκών τραπεζών κατά μέσο όρο.

Για τις ελληνικές τράπεζες η προσδοκία είναι για μια μονοψήφια προσαρμογή.

Όπως αναφέρει η Axia εάν λάβομε υπόψιν ότι θα πρέπει να υπάρξει αύξηση 10% στις προβλέψεις (στα 5,3 δισ. ευρώ), η περίοδος προσαρμογής είναι 5ετής και υπάρξει αύξηση της κάλυψης των NPEs κατά 5 ποσοστιαίες μονάδες, στο 54%, το κόστος της αναπροσαρμογής δεν θα ξεπεράσει τις 300 μ.β. των κεφαλαίων, μέγεθος που θα μπορούσε να απορροφηθεί από το σύστημα (το σημείο εκκίνησης είναι ο CET1 16,4%).

Λαμβάνοντας όλα τα παραπάνω υπόψιν, οι ελληνικές τράπεζες θα πρέπει να δημιουργήσουν "μαξιλαράκια" (buffers) κατά 290-620 μ.β. υψηλότερα από την ελάχιστη απαίτηση του CET1 του 8%.

Αυτό σημαίνει μια ανάγκη για κεφαλαιακή αύξηση 1,1-3 δισ. ευρώ που μπορεί να προκύψει από τα stress test.

Υπενθυμίζεται εδώ ότι η άσκηση θα βασιστεί στα στοιχεία του τέλους του 2017, όταν και το νέο λογιστικό πρότυπο θα έχει εφαρμοστεί, ελαχιστοποιώντας τον αντίκτυπο στην κανονιστική ρύθμιση κεφαλαίου κατά το πρώτο έτος, εάν η σταδιακή υποβολή γίνεται σε μη γραμμική βάση.

Αξίζει εδώ να σημειωθεί ότι στα παραπάνω δεν ελήφθη υπόψιν η μείωση των RWA, η οποία θα επηρεάσει θετικά τους δείκτες κεφαλαίου, καθώς και τυχόν κέρδη το τρέχον έτος.

Τέλος, η Axia δεν πιστεύουμε ότι το AQR, όπως πρότεινε το ΔΝΤ, θα διενεργηθεί, αλλά από την άλλη πλευρά, δεν αποκλείει η ΕΚΤ να διενεργήσει άλλες ασκήσεις.

Το βασικό σενάριο παραμένει αμετάβλητο

Το βασικό σενάριο της Axia για τις ελληνικές τράπεζες παραμένει σταθερό.

Ο κλάδος θα ολοκληρώσεις τις αναδιαρθρώσεις του το 2018 και θα πετύχει τους στόχους ποιότητας των στοιχείων ενεργητικού μέχρι το τέλος του 2019, υποθέτοντας ότι ο κανονισμός δεν θα αλλάξει.

Αναμένει, δε, από τις τράπεζες να ανταποκριθούν ή να υπερβούν τους συμφωνημένους στόχους ποιότητας του ενεργητικού.

Υπενθυμίζεται ότι οι διοικήσεις θα επαναπροσδιορίσουν τις στρατηγικές τους, αλλά δεν αναμένεται να αλλάξουν οι στόχοι του τέλους του έτους.

Είναι σημαντικό να επισημανθεί όμως ότι είτε με τον έναν τρόπο είτε με τον άλλο οι στόχοι είναι εφικτοί.

Από το 2ο τρίμηνο του 2017, το σύστημα έχει δημιουργήσει ένα "μαξιλαράκι" ύψους 1,6 δισ. ευρώ, ενώ η μείωση των NPEs το 2018 και το 2019 θα προέλθει κυρίως από αναδιάρθρωση/ collections και πωλήσεις.

Τα κεφαλαιακά αποθέματα ως "απορροφητές" κραδασμών

Για άλλη μια φορά, η Axia υπογραμμίζει ότι η κεφαλαιακή θέση των τραπεζών βρίσκεται σε ισχυρότερα επίπεδα από την περίοδο 2014/15.

Παρά το γεγονός ότι υπάρχουν ερωτήματα για τη χρήση των DTC, το ρυθμιστικό περιβάλλον υποστηρίζει την πορεία του κλάδου.

Επίσης, πιστεύει ότι οι αρχές θα ήταν ικανοποιημένες δίνοντας χρόνο στις τράπεζες να θέσουν υπό έλεγχο τα μη εξυπηρετούμενα ανοίγματα, τον βασικό καταλύτη δηλαδή της βελτίωσης του κλάδου.

Πολιτική - το νέο περιβάλλον

Η αλλαγή στο γερμανικό κοινοβούλιο και η πιθανή συγκυβέρνηση του CDU με το FDP, έχει επηρεάσει την αγορά το τελευταίο διάστημα.

Ο βασικός προβληματισμός είναι εάν μπορεί η ελληνική κυβέρνηση να ολοκληρώσει την τρίτη αξιολόγηση χωρίς προβλήματα μέχρι το τέλος του έτους.

Δεν μπορεί κανείς να αποκλείσει το ενδεχόμενο ότι τα θεσμικά όργανα μπορεί να πιέσουν την κυβέρνηση προκειμένου οι μεταρρυθμίσεις να εγκριθούν και να εκτελεσθούν έγκαιρα, σύμφωνα με τους συμφωνημένους όρους.

Επίσης, οι πολιτικές συνθήκες στην Ελλάδα μπορεί να θέσουν κάποια εμπόδια, αν αναλογιστούμε το σταθερό προβάδισμα της Νέας Δημοκρατίας στις δημοσκοπήσεις.

Οι επόμενες εκλογές είναι προγραμματισμένες για τον Σεπτέμβριο του 2019.

Έλεγχος στην Πειραιώς - Δεν αναμένονται σημαντικές οικονομικές επιπτώσεις

Στον τελευταίο κύκλο των αρνητικών τίτλων προστέθηκε και ο έλεγχος που διεξήχθη στην Τράπεζα Πειραιώς, σχετικά με την τήρηση του εποπτικού πλαισίου και των εσωτερικών πολιτικών.

Η τράπεζα έχει δηλώσει ότι δεν αναμένει κάποια επίπτωση στις λογιστικές της καταστάσεις, ενώ έχει προβεί και σε αναδιάρθρωση των μελών του διοικητικού συμβουλίου και των ανώτερων στελεχών.

Επόμενα βήματα

Η Axia πιστεύει ότι η αστάθεια θα συνεχιστεί.

Περισσότερο από ποτέ, θα είναι πολύ σημαντικό για τις τράπεζες να συνεχίσουν να εργάζονται πάνω στη μείωση των NPE, διατηρώντας παράλληλα ή βελτιώνοντας την κεφαλαιακή τους βάση.

Οποιαδήποτε πρόοδος σε αυτό το θέμα θα είναι ουδέτερη έως θετική.

Επίσης, σύμφωνα με την Axia οι πωλήσεις NPLs την επόμενη 2ετία θα είναι σημαντικές, αλλά οι συνθήκες για να γίνει αυτό δεν φαίνονται ευνοϊκές.

Αυτό θα είναι ένα σημαντικό ζήτημα το 2018 και το 2019, όταν και αναμένεται μεγάλο μέρος της μείωσης των NPLs να προέλθει από πωλήσεις.

Υποστηρικτικά πάντως θα λειτουργήσει η έναρξη των ηλεκτρονικών δημοπρασιών και η επέκταση των εξωδικαστικών διακανονισμών, προκειμένου να συνεχιστεί η μείωση των μη εξυπηρετούμενων ανοιγμάτων.

www.bankingnews.gr

Η τιμή στόχος για την Alpha Bank είναι στα 3 ευρώ, για την Eurobank στα 1,20 ευρώ, για την Εθνική στα 0,49 ευρώ και για την Πειραιώς στα 6,68 ευρώ.

Ειδικότερα, στην τελευταία 5σέλιδη ανάλυσή της με τίτλο "Greek Banks: the show must go on" (ελληνικές τράπεζες: το σόου πρέπει να συνεχιστεί), που σας παρουσιάζει το www.bankingnews.gr, η Axia υπενθυμίζει ότι οι μετοχές των ελληνικών τραπεζών δέχτηκαν ένα ισχυρό πλήγμα τις τελευταίες εβδομάδες, υποχωρώντας κατά -31% έως -58%, ενώ την ίδια ώρα ο δείκτης των ευρωπαϊκών τραπεζών μειώθηκε κατά 3%.

Η επιτάχυνση του sell off τροφοδοτήθηκε και από το σενάριο το κόμμα της Merkel (CDU) να συγκυβερνήσει με το FDP, το οποίο παραδοσιακά υποστηρίζει την παρουσία του Διεθνούς Νομισματικού Ταμείου στο ελληνικό πρόγραμμα.

Παράλληλα, προ ημερών ο πρόεδρος της ΕΚΤ, Μ. Draghi, αναγνωρίζοντας τη σημασία για τη δοκιμασία προσομοίωσης ακραίων καταστάσεων (stress test), άφησε ανοιχτό το ενδεχόμενο να γίνουν νωρίτερα, δηλαδή τα αποτελέσματα να ανακοινωθούν τον Μάιο ή τον Ιούνιο του 2018, έναντι του Ιουλίου ή Αυγούστου του 2018 για τις άλλες ευρωπαϊκές τράπεζες.

Αυτό θα επέτρεπε στα θεσμικά όργανα να έχουν κάποιο επιπλέον χρόνο για να αξιολογήσουν την κατάσταση των τραπεζών πριν από το τέλος του τρίτου ελληνικού προγράμματος τον Αύγουστο του 2018.

Η έλλειψη ορατότητας σε αυτά τα ζητήματα, αλλά και η εφαρμογή των νέων λογιστικών προτύπων (IFRS 9) και η πιθανότητα διενέργειας AQR's, είναι σύμφωνα με την Axia οι κινητήριες δυνάμεις πίσω από τη συμπεριφορά των ελληνικών τραπεζών.

Και αυτό θα κρατήσει για όσο διάστημα χρειάζεται για να εφαρμόσουν με επιτυχία το συμφωνηθέν σχέδιο αναδιάρθρωσης για το 2018 και τους στόχους ποιότητας των στοιχείων του ενεργητικού έως το 2019.

Παρ 'όλα αυτά, η κατάσταση έχει βελτιωθεί μετά από τα stress test του 2015, όπου οι τράπεζες είχαν κεφαλαιοποιηθεί βάσει δυσμενούς σεναρίου.

Παράλληλα, οι ελληνικές τράπεζες έχουν ένα καλύτερο περιβάλλον να λειτουργήσουν, ενώ έχουν σημειώσει πρόοδο όσον αφορά τη μείωση του αποθέματος των NPEs.

Ποιές είναι οι "ασκήσεις" που θα γίνουν στις ελληνικές τράπεζες;

Οι ελληνικές τράπεζες, και οι ευρωπαϊκές, αντιμετωπίζουν δύο ασκήσεις (τρεις από τις ελληνικές) που θα εντοπίσουν τους κινδύνους που μπορεί να αντιμετωπίσει ο κλάδος στο μέτωπο της λογιστικής του αξίας.

1) Οι τράπεζες θα διενεργήσουν μια άσκηση που ονομάζεται Troubled Asset Review (TAR) - βρίσκεται σε εξέλιξη για τις Alpha Bank και Εθνική, και σύντομα για τις Eurobank και Πειραιώς - η οποία εξετάζει ένα δείγμα του χαρτοφυλακίου δανείων (περίπου 300 αρχεία ανά τράπεζα) για την εκτίμησή της ποιότητας αλλά, κυρίως, τις διαδικασίες και τα μέτρα που ελήφθησαν προκειμένου να επιτευχθεί αναδιάρθρωση / ανάκτηση αυτών των ανοιγμάτων.

Τα ευρήματα δεν είναι πιθανόν να γενικευτούν για ολόκληρο το χαρτοφυλάκιο, ενώ σύμφωνα με τις πρόσφατες εκτιμήσεις επίπτωση μπορεί να είναι στις 50 μ.β. στους κεφαλαιακούς δείκτες

2) Οι τράπεζες θα πρέπει να συμμορφώνονται με τα νέα λογιστικά πρότυπα, το IFRS 9, το οποίο αντικαθιστά το IAS 39.

Η κύρια αλλαγή εδώ είναι ότι τα επίπεδα κάλυψης πιθανότατα θα αυξηθούν, χωρίς καμία επίπτωση απευθείας στα ίδια κεφάλαια των τραπεζών.

Ο αντίκτυπος θα ενσωματωθεί σταδιακά σε βάθος 5ετίας (σε μη γραμμική βάση), δίνοντας στις τράπεζες χρόνο να χτίσουν τα κεφάλαια τους οργανικά ή μέσω των μη βασικών περιουσιακών στοιχείων.

Επίσης, οι τράπεζες θα έχουν τη δυνατότητα να αντιμετωπίζουν τα NPEs μέσω της βοήθειας των Risk-Weight Assets.

Οι εκτιμήσεις της αγοράς είναι ότι θα υπάρξει επίπτωση 50 μ.β. στους κεφαλαιακούς δείκτες των ευρωπαϊκών τραπεζών κατά μέσο όρο.

Για τις ελληνικές τράπεζες η προσδοκία είναι για μια μονοψήφια προσαρμογή.

Όπως αναφέρει η Axia εάν λάβομε υπόψιν ότι θα πρέπει να υπάρξει αύξηση 10% στις προβλέψεις (στα 5,3 δισ. ευρώ), η περίοδος προσαρμογής είναι 5ετής και υπάρξει αύξηση της κάλυψης των NPEs κατά 5 ποσοστιαίες μονάδες, στο 54%, το κόστος της αναπροσαρμογής δεν θα ξεπεράσει τις 300 μ.β. των κεφαλαίων, μέγεθος που θα μπορούσε να απορροφηθεί από το σύστημα (το σημείο εκκίνησης είναι ο CET1 16,4%).

Λαμβάνοντας όλα τα παραπάνω υπόψιν, οι ελληνικές τράπεζες θα πρέπει να δημιουργήσουν "μαξιλαράκια" (buffers) κατά 290-620 μ.β. υψηλότερα από την ελάχιστη απαίτηση του CET1 του 8%.

Αυτό σημαίνει μια ανάγκη για κεφαλαιακή αύξηση 1,1-3 δισ. ευρώ που μπορεί να προκύψει από τα stress test.

Υπενθυμίζεται εδώ ότι η άσκηση θα βασιστεί στα στοιχεία του τέλους του 2017, όταν και το νέο λογιστικό πρότυπο θα έχει εφαρμοστεί, ελαχιστοποιώντας τον αντίκτυπο στην κανονιστική ρύθμιση κεφαλαίου κατά το πρώτο έτος, εάν η σταδιακή υποβολή γίνεται σε μη γραμμική βάση.

Αξίζει εδώ να σημειωθεί ότι στα παραπάνω δεν ελήφθη υπόψιν η μείωση των RWA, η οποία θα επηρεάσει θετικά τους δείκτες κεφαλαίου, καθώς και τυχόν κέρδη το τρέχον έτος.

Τέλος, η Axia δεν πιστεύουμε ότι το AQR, όπως πρότεινε το ΔΝΤ, θα διενεργηθεί, αλλά από την άλλη πλευρά, δεν αποκλείει η ΕΚΤ να διενεργήσει άλλες ασκήσεις.

Το βασικό σενάριο παραμένει αμετάβλητο

Το βασικό σενάριο της Axia για τις ελληνικές τράπεζες παραμένει σταθερό.

Ο κλάδος θα ολοκληρώσεις τις αναδιαρθρώσεις του το 2018 και θα πετύχει τους στόχους ποιότητας των στοιχείων ενεργητικού μέχρι το τέλος του 2019, υποθέτοντας ότι ο κανονισμός δεν θα αλλάξει.

Αναμένει, δε, από τις τράπεζες να ανταποκριθούν ή να υπερβούν τους συμφωνημένους στόχους ποιότητας του ενεργητικού.

Υπενθυμίζεται ότι οι διοικήσεις θα επαναπροσδιορίσουν τις στρατηγικές τους, αλλά δεν αναμένεται να αλλάξουν οι στόχοι του τέλους του έτους.

Είναι σημαντικό να επισημανθεί όμως ότι είτε με τον έναν τρόπο είτε με τον άλλο οι στόχοι είναι εφικτοί.

Από το 2ο τρίμηνο του 2017, το σύστημα έχει δημιουργήσει ένα "μαξιλαράκι" ύψους 1,6 δισ. ευρώ, ενώ η μείωση των NPEs το 2018 και το 2019 θα προέλθει κυρίως από αναδιάρθρωση/ collections και πωλήσεις.

Τα κεφαλαιακά αποθέματα ως "απορροφητές" κραδασμών

Για άλλη μια φορά, η Axia υπογραμμίζει ότι η κεφαλαιακή θέση των τραπεζών βρίσκεται σε ισχυρότερα επίπεδα από την περίοδο 2014/15.

Παρά το γεγονός ότι υπάρχουν ερωτήματα για τη χρήση των DTC, το ρυθμιστικό περιβάλλον υποστηρίζει την πορεία του κλάδου.

Επίσης, πιστεύει ότι οι αρχές θα ήταν ικανοποιημένες δίνοντας χρόνο στις τράπεζες να θέσουν υπό έλεγχο τα μη εξυπηρετούμενα ανοίγματα, τον βασικό καταλύτη δηλαδή της βελτίωσης του κλάδου.

Πολιτική - το νέο περιβάλλον

Η αλλαγή στο γερμανικό κοινοβούλιο και η πιθανή συγκυβέρνηση του CDU με το FDP, έχει επηρεάσει την αγορά το τελευταίο διάστημα.

Ο βασικός προβληματισμός είναι εάν μπορεί η ελληνική κυβέρνηση να ολοκληρώσει την τρίτη αξιολόγηση χωρίς προβλήματα μέχρι το τέλος του έτους.

Δεν μπορεί κανείς να αποκλείσει το ενδεχόμενο ότι τα θεσμικά όργανα μπορεί να πιέσουν την κυβέρνηση προκειμένου οι μεταρρυθμίσεις να εγκριθούν και να εκτελεσθούν έγκαιρα, σύμφωνα με τους συμφωνημένους όρους.

Επίσης, οι πολιτικές συνθήκες στην Ελλάδα μπορεί να θέσουν κάποια εμπόδια, αν αναλογιστούμε το σταθερό προβάδισμα της Νέας Δημοκρατίας στις δημοσκοπήσεις.

Οι επόμενες εκλογές είναι προγραμματισμένες για τον Σεπτέμβριο του 2019.

Έλεγχος στην Πειραιώς - Δεν αναμένονται σημαντικές οικονομικές επιπτώσεις

Στον τελευταίο κύκλο των αρνητικών τίτλων προστέθηκε και ο έλεγχος που διεξήχθη στην Τράπεζα Πειραιώς, σχετικά με την τήρηση του εποπτικού πλαισίου και των εσωτερικών πολιτικών.

Η τράπεζα έχει δηλώσει ότι δεν αναμένει κάποια επίπτωση στις λογιστικές της καταστάσεις, ενώ έχει προβεί και σε αναδιάρθρωση των μελών του διοικητικού συμβουλίου και των ανώτερων στελεχών.

Επόμενα βήματα

Η Axia πιστεύει ότι η αστάθεια θα συνεχιστεί.

Περισσότερο από ποτέ, θα είναι πολύ σημαντικό για τις τράπεζες να συνεχίσουν να εργάζονται πάνω στη μείωση των NPE, διατηρώντας παράλληλα ή βελτιώνοντας την κεφαλαιακή τους βάση.

Οποιαδήποτε πρόοδος σε αυτό το θέμα θα είναι ουδέτερη έως θετική.

Επίσης, σύμφωνα με την Axia οι πωλήσεις NPLs την επόμενη 2ετία θα είναι σημαντικές, αλλά οι συνθήκες για να γίνει αυτό δεν φαίνονται ευνοϊκές.

Αυτό θα είναι ένα σημαντικό ζήτημα το 2018 και το 2019, όταν και αναμένεται μεγάλο μέρος της μείωσης των NPLs να προέλθει από πωλήσεις.

Υποστηρικτικά πάντως θα λειτουργήσει η έναρξη των ηλεκτρονικών δημοπρασιών και η επέκταση των εξωδικαστικών διακανονισμών, προκειμένου να συνεχιστεί η μείωση των μη εξυπηρετούμενων ανοιγμάτων.

www.bankingnews.gr

Σχόλια αναγνωστών