Μειώνει κατά 2-16% τις εκτιμήσεις για τα κέρδη ανά μετοχή την περίοδο 2018-2019

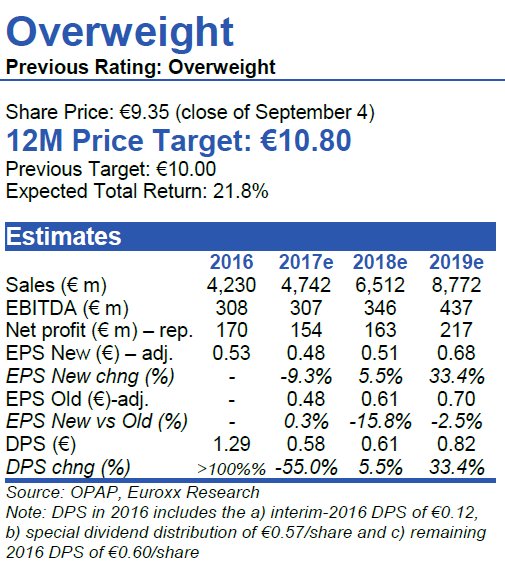

Με τη σύσταση overweight, ήτοι για αποδόσεις καλύτερες από αυτές της αγοράς, και αυξημένη την τιμή στόχο στα 10,80 ευρώ, από 10 ευρώ προηγουμένως, σχολιάζει τις τελευταίες εξελίξεις στον ΟΠΑΠ η Euroxx.

Όπως διαπιστώνει η Euroxx, πολλά συνέβησαν στον ΟΠΑΠ από τις αρχές του έτους.

Η διοίκηση ήδη έχει επιλέξει τους νέους στρατηγικούς τεχνολογικούς συνεργάτες της για την ενίσχυση των ψηφιακών / τεχνολογικών δυνατοτήτων του και την αναβάθμιση των βασικών υπηρεσιών, έχει ήδη προχωρήσει στην ανάπτυξη των VLTs που θα αντικαταστήσουν σταδιακά τα παιχνίδια παρακολούθησης (έχουν εγγενώς τα ίδια χαρακτηριστικά προσφέροντας μια πολύ καλύτερη εμπειρία), έχει συμφωνήσει με τους πράκτορες της μια νέα πενταετή δομή ανάθεσης με βάση το NGR (έναντι πονταρίσματος), τα οφέλη των οποίων θα πρέπει να ενισχύσουν την ανταγωνιστικότητα του και (δ) στην έκδοση του 5ετούς ομολογιακού δανείου (Μάρτιος 2017) συγκέντρωσε 200 εκατ. ευρώ με απόδοση 3,5%.

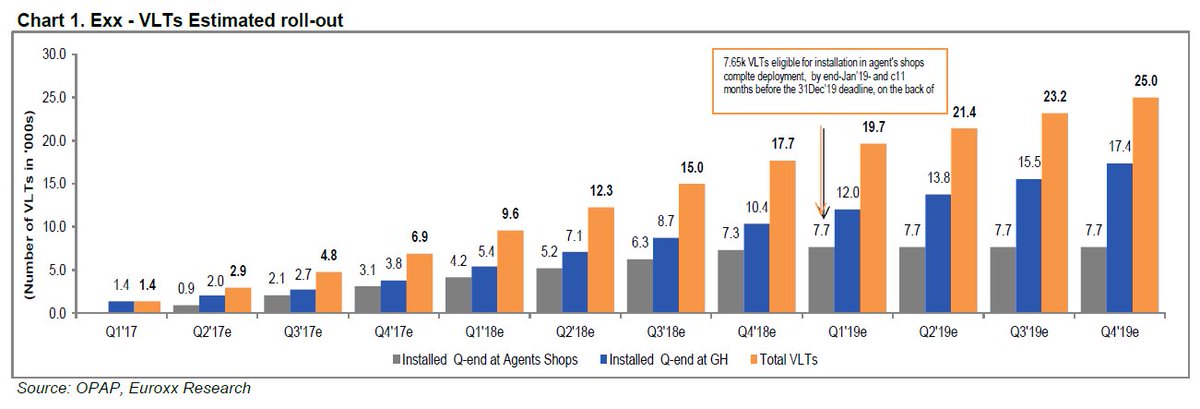

Επιπλέον, στις αρχές Αυγούστου, η Ελλάδα τροποποίησε το λειτουργικό πλαίσιο των VLTs και τώρα θα εγκατασταθούν 29% λιγότερες μηχανές, ή 25 χιλ. έναντι 35 χιλ. που ήταν ο αρχικός σχεδιασμός.

Ωστόσο, σύμφωνα με το νέο νόμο, η αποκλειστικότητα του ΟΠΑΠ παρατείνεται κατά 8 έτη, ενώ η προηγούμενη υποχρέωσή του να κατανείμει μέρος των μηχανημάτων στους υπεργολάβους μειώνεται τώρα.

Η Euroxx θεωρεί ότι η συμφωνία είναι ισορροπημένη από ποιοτικής πλευράς και ουδέτερη ως προς τους λόγους αποτίμησης του ΟΠΑΠ.

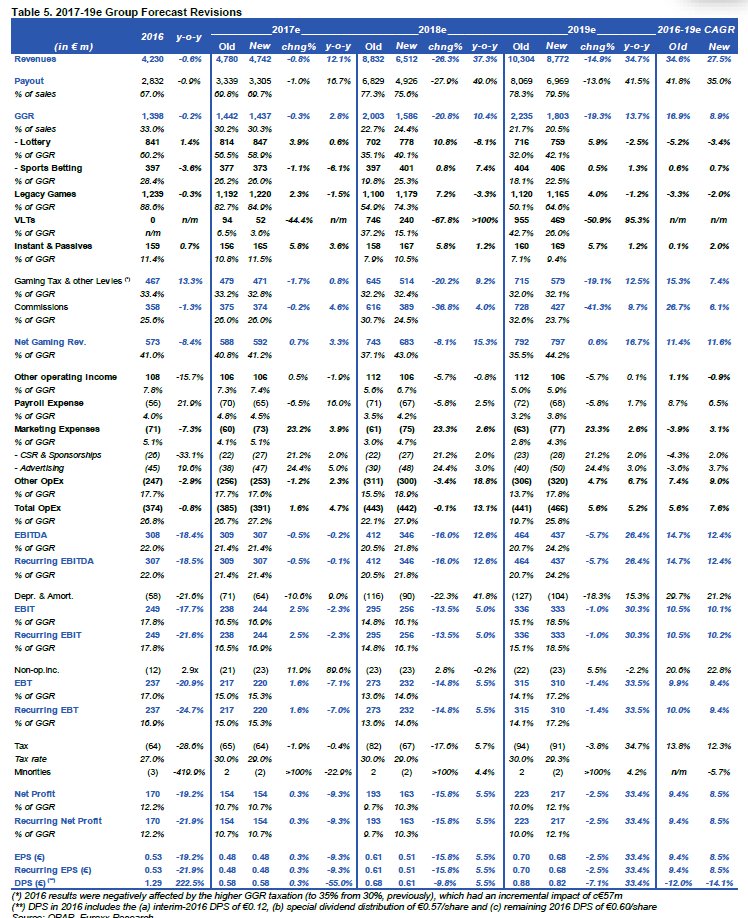

Παράλληλα, η χρηματιστηριακή προχώρησε σε καθοδική αναθεώρηση κατά 2-16% των εκτιμήσεων για τα κέρδη ανά μετοχή την περίοδο 2018-2019 λόγω:

(α) της εισαγωγής 29% λιγότερων VLT από τον ΟΠΑΠ,

(β) την πιο επιφυλακτική στάση για τα έσοδα GGR των VLTs, καθώς τώρα υποθέτει ότι τα έσοδα GGR ανά VLT ανά ημέρα θα είναι 50 ευρώ από 65 ευρώ προηγουμένως (με πληρωμή τώρα στο 90% έναντι 85% προηγουμένως),

(γ) του υψηλότερου από το αναμενόμενο λειτουργικό κόστος που σχετίζεται με τις δραστηριότητες VLT και

(δ) των εξόδων για την κάλυψη του αυξημένου χρέους.

Για το 2017, η Euroxx άφησε τις προηγούμενες εκτιμήσεις της σε γενικές γραμμές αμετάβλητες.

Συνολικά, τώρα προβλέπει ότι τα GGR θα αυξηθούν κατά 9% την περίοδο 2016-19.

Ωστόσο, η αποτίμηση γίνεται πιο ελκυστική κατά την πλήρη ανάπτυξη των VLTs.

Στους κινδύνους θεωρεί το γεγονός ότι ο ΟΠΑΠ είναι ιδιαίτερα εκτεθειμένος στο εγχώριο μακροοικονομικό και κανονιστικό περιβάλλον, με πιθανές αλλαγές στη φορολογία και ένα χειρότερο από το αναμενόμενο μακροοικονομικό υπόβαθρο να είναι οι κύριοι κίνδυνοι.

Οπως αναφέρει η χρηματιστηριακή, η αύξηση στην τιμή-στόχο σχετίζεται κυρίως με τη μείωση του ρίσκου χώρας και των spreads των ελληνικών ομολόγων.

Τέλος, η Euroxx εκτιμά ότι ο ΟΠΑΠ θα μπορούσε να προσφέρει επιστροφή κεφαλαίου έως και 2,5 ευρώ ανά μετοχή.

www.bankingnews.gr

Όπως διαπιστώνει η Euroxx, πολλά συνέβησαν στον ΟΠΑΠ από τις αρχές του έτους.

Η διοίκηση ήδη έχει επιλέξει τους νέους στρατηγικούς τεχνολογικούς συνεργάτες της για την ενίσχυση των ψηφιακών / τεχνολογικών δυνατοτήτων του και την αναβάθμιση των βασικών υπηρεσιών, έχει ήδη προχωρήσει στην ανάπτυξη των VLTs που θα αντικαταστήσουν σταδιακά τα παιχνίδια παρακολούθησης (έχουν εγγενώς τα ίδια χαρακτηριστικά προσφέροντας μια πολύ καλύτερη εμπειρία), έχει συμφωνήσει με τους πράκτορες της μια νέα πενταετή δομή ανάθεσης με βάση το NGR (έναντι πονταρίσματος), τα οφέλη των οποίων θα πρέπει να ενισχύσουν την ανταγωνιστικότητα του και (δ) στην έκδοση του 5ετούς ομολογιακού δανείου (Μάρτιος 2017) συγκέντρωσε 200 εκατ. ευρώ με απόδοση 3,5%.

Επιπλέον, στις αρχές Αυγούστου, η Ελλάδα τροποποίησε το λειτουργικό πλαίσιο των VLTs και τώρα θα εγκατασταθούν 29% λιγότερες μηχανές, ή 25 χιλ. έναντι 35 χιλ. που ήταν ο αρχικός σχεδιασμός.

Ωστόσο, σύμφωνα με το νέο νόμο, η αποκλειστικότητα του ΟΠΑΠ παρατείνεται κατά 8 έτη, ενώ η προηγούμενη υποχρέωσή του να κατανείμει μέρος των μηχανημάτων στους υπεργολάβους μειώνεται τώρα.

Η Euroxx θεωρεί ότι η συμφωνία είναι ισορροπημένη από ποιοτικής πλευράς και ουδέτερη ως προς τους λόγους αποτίμησης του ΟΠΑΠ.

Παράλληλα, η χρηματιστηριακή προχώρησε σε καθοδική αναθεώρηση κατά 2-16% των εκτιμήσεων για τα κέρδη ανά μετοχή την περίοδο 2018-2019 λόγω:

(α) της εισαγωγής 29% λιγότερων VLT από τον ΟΠΑΠ,

(β) την πιο επιφυλακτική στάση για τα έσοδα GGR των VLTs, καθώς τώρα υποθέτει ότι τα έσοδα GGR ανά VLT ανά ημέρα θα είναι 50 ευρώ από 65 ευρώ προηγουμένως (με πληρωμή τώρα στο 90% έναντι 85% προηγουμένως),

(γ) του υψηλότερου από το αναμενόμενο λειτουργικό κόστος που σχετίζεται με τις δραστηριότητες VLT και

(δ) των εξόδων για την κάλυψη του αυξημένου χρέους.

Για το 2017, η Euroxx άφησε τις προηγούμενες εκτιμήσεις της σε γενικές γραμμές αμετάβλητες.

Συνολικά, τώρα προβλέπει ότι τα GGR θα αυξηθούν κατά 9% την περίοδο 2016-19.

Ωστόσο, η αποτίμηση γίνεται πιο ελκυστική κατά την πλήρη ανάπτυξη των VLTs.

Στους κινδύνους θεωρεί το γεγονός ότι ο ΟΠΑΠ είναι ιδιαίτερα εκτεθειμένος στο εγχώριο μακροοικονομικό και κανονιστικό περιβάλλον, με πιθανές αλλαγές στη φορολογία και ένα χειρότερο από το αναμενόμενο μακροοικονομικό υπόβαθρο να είναι οι κύριοι κίνδυνοι.

Οπως αναφέρει η χρηματιστηριακή, η αύξηση στην τιμή-στόχο σχετίζεται κυρίως με τη μείωση του ρίσκου χώρας και των spreads των ελληνικών ομολόγων.

Τέλος, η Euroxx εκτιμά ότι ο ΟΠΑΠ θα μπορούσε να προσφέρει επιστροφή κεφαλαίου έως και 2,5 ευρώ ανά μετοχή.

www.bankingnews.gr

Σχόλια αναγνωστών