Η Goldman Sachs εμφανίστηκε πιο αισιόδοξη για τον κλάδο, ενώ η Bank of America Merrill Lynch επιβεβαίωσε τις αρνητικές προοπτικές που δίνει στον κλάδο

Στα στοιχεία που έδειξαν την πρόοδο των ελληνικών τραπεζών στο μέτωπο της διαχείρισης των προβληματικών δανείων εστίασαν οι ξένοι αναλυτές, μετά και την ολοκλήρωση της ανακοίνωσης των αποτελεσμάτων β' 3μηνου του 2017.

Goldman Sachs,Bank of America Merrill Lynch και Morgan Stanley, στις αναλύσεις τους για τα αποτελέσματα των τραπεζών συμφώνησαν στο ότι και οι τράπεζες (πλην ελαφρώς της Πειραιώς) είναι συνεπείς προς τους στόχους μείωσης των προβληματικών δανείων, ενώ παρατηρήθηκε βελτίωση της ποιότητας του ενεργητικού.

Σαφώς, όλοι οι αναλυτές συμφώνησαν ότι η ανάκαμψη των μεγεθών των τραπεζών, όσο μάλιστα εξελίσσεται ομαλά και η διαδικασία απομόχλευσης, σχετίζεται με την πορεία της ελληνικής οικονομίας, αλλά και την πολιτική σταθερότητα.

Η Goldman Sachs εμφανίστηκε πιο αισιόδοξη για τον κλάδο, ενώ η Bank of America Merrill Lynch επιβεβαίωσε τις αρνητικές προοπτικές που δίνει στον κλάδο, διατηρώντας τη σύσταση underperform σε όλες τις τραπεζικές μετοχές.

Αναλυτικά:

Neutral για την Εθνική η Goldman Sachs, underperform η BofA - Έπαινοι για τα NPEs

Neutral (ουδετερότητα) για τη μετοχή της Εθνικής συστήνει η Goldman Sachs, ενώ η Bank of America Merrill Lynch παραμένει underperform (αποδόσεις χαμηλότερες από αυτές της αγοράς), όπως και σε ολόκληρο τον ελληνικό κλάδο.

Εντούτοις, η τελευταία θεωρεί τη μετοχή ως την πιο αμυντική σε σχέση με τις άλλες ελληνικές τραπεζικές μετοχές.

Η τιμή στόχος που δίνει η Goldman Sachs είναι στα 0,36 ευρώ, ενώ αυτή που δίνει η BofA είναι στα 0,320 ευρώ.

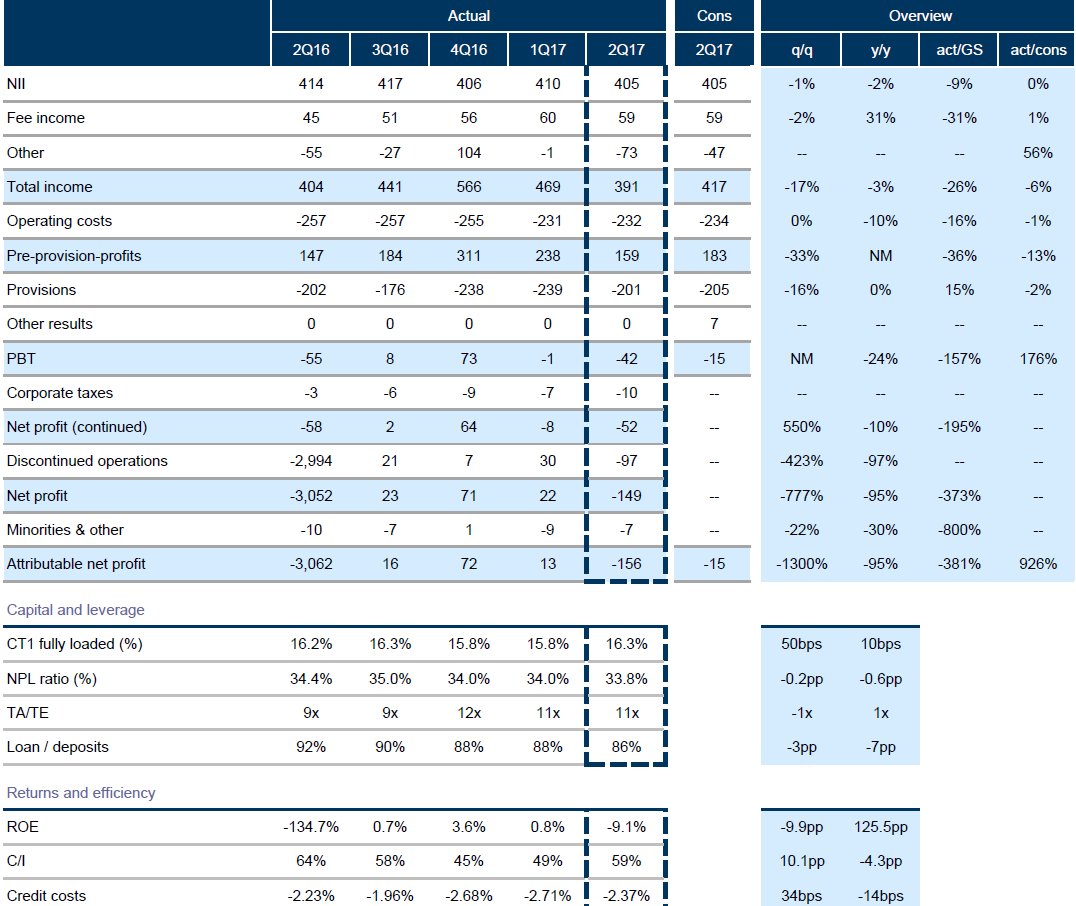

Η Εθνική Τράπεζα εμφάνισε ζημίες 60 εκατ ευρώ στο α΄ 6μηνο του 2017 η Εθνική τράπεζα απόρροια της έκτακτης απομείωση της αξίας των Banca Romaneasca και Vojvodjanska Banka κατά 151 εκατ ευρώ ωστόσο εάν προστεθούν τα κέρδη από την Ασφαλιστική θα καταγράψει οριακά κέρδη 1 εκατ ευρώ στο α΄ 6μηνο του 2017.

Σύμφωνα με την Goldman Sachs, αναφορικά με την ποιότητα του ενεργητικού, η τράπεζα είναι μπροστά στους στόχους της, ενώ η διοίκηση της τράπεζας διαβεβαίωσε ότι το δεύτερο εξάμηνο του έτους θα επιτύχει καλύτερη βελτίωση των κεφαλαίων της.

Η Τράπεζα κατόρθωσε να περιορίσει τα μη εξυπηρετούμενα ανοίγματα για πέμπτο συνεχόμενο τρίμηνο, με τη συνολική μείωση να ανέρχεται σε 3,3 δισ. ευρώ από το τέλος του 2015 και την υπεραπόδοση ύψους 0,7 δισ. ευρώ σε σχέση με τον στόχο για το 2017 να παραμένει αμετάβλητη.

Όσον αφορά την κεφαλαιακή επάρκεια, ο δείκτης CET1 διαμορφώθηκε σε 16,5%, και αναμένεται να ενισχυθεί περαιτέρω από την ολοκλήρωση των συμφωνηθέντων κεφαλαιακών ενεργειών της Τράπεζας.

Η ολοκλήρωση των πρόσφατα συμφωνηθέντων αποεπενδύσεων από την Εθνική Ασφαλιστική, τη Banca Romaneasca και τη Vojvodjanska Banka, σε συνδυασμό και με άλλες πρωτοβουλίες, θα ενισχύσουν περαιτέρω τους δείκτες κεφαλαιακής μας επάρκειας, ενώ ταυτόχρονα καθιστούν την άμεση απεξάρτηση από το μηχανισμό ELA εφικτή.

Εκτιμήσεις της Goldman Sachs για την Εθνική Τράπεζα

Από τη μεριά της η Bank of America Merrill Lynch αναγνωρίζει ότι η Εθνική βρίσκεται μπροστά από τους στόχους που έχουν τεθεί για τη μείωση των NPEs.

Τα εγχώρια Μη Εξυπηρετούμενα Ανοίγματα (NPEs) μειώθηκαν κατά 0,3 δισ. σε τριμηνιαία βάση το Β’ τρίμηνο του 2017, αντανακλώντας τον αρνητικό ρυθμό δημιουργίας νέων Μη Εξυπηρετούμενων Ανοιγμάτων και τις διαγραφές πλήρως καλυμμένων από προβλέψεις δανείων

Η συνολική μείωση των Μη Εξυπηρετούμενων Ανοιγμάτων ανέρχεται σε €3,3 δισ. από το τέλος του 2015. Εξαιρουμένων των διαγραφών, ο ρυθμός δημιουργίας νέων Μη Εξυπηρετούμενων Ανοιγμάτων διαμορφώνεται σε -€1,5 δισ.

Οι εγχώριοι δείκτες κάλυψης Μη Εξυπηρετούμενων Ανοιγμάτων και δανείων σε καθυστέρηση άνω των 90 ημερών από σωρευμένες προβλέψεις διαμορφώθηκαν σε 56% και 75%.

Οι δείκτες Μη Εξυπηρετούμενων Ανοιγμάτων και δανείων σε καθυστέρηση άνω των 90 ημερών διαμορφώθηκαν σε 45% και 34% στην Ελλάδα.

Οι βασικοί κίνδυνοι για τον στόχο τιμών αφορούν την καλύτερη ή χειρότερη ποιότητα των στοιχείων ενεργητικού και τις κορυφαίες τάσεις, την πρόοδο στην αναδιάρθρωση του ομίλου, καθώς και τους όρους χρηματοδότησης.

Περαιτέρω κίνδυνοι σχετίζονται με την πολιτική σταθερότητα και τη μακροοικονομική ανάκαμψη στην Ελλάδα.

Εκτιμήσεις της Bank of America Merrill Lynch για την Εθνική Τράπεζα

Buy στην Alpha Bank η Goldman, underperform η BofA - Χαοτική η διαφορά στην τιμή στόχο

Buy (αγορά) συστήνει η Goldman Sachs για την Alpha Bank, μετά και την ανακοίνωση των αποτελεσμάτων β' 3μηνου του 2017, ενώ αντίθετα η Bank of America Merrill Lynch δίνει σύσταση underperform (αποδόσεις χειρότερες από αυτές της αγοράς).

Η τιμή στόχος που δίνει στη μετοχή η Goldman Sachs είναι στα 2,80 ευρώ, ενώ αντίστοιχα η τιμή στόχος που δίνει η BofA είναι 1,83 ευρώ.

Ειδικότερα, η Goldman Sachs τονίζει ότι η Alpha Bank κατέγραψε αύξηση των καταθέσεων τον Ιούλιο και τον Αύγουστο, ενώ κατάφερε να πετύχει τους στόχους μείωσης των προβληματικών δανείων.

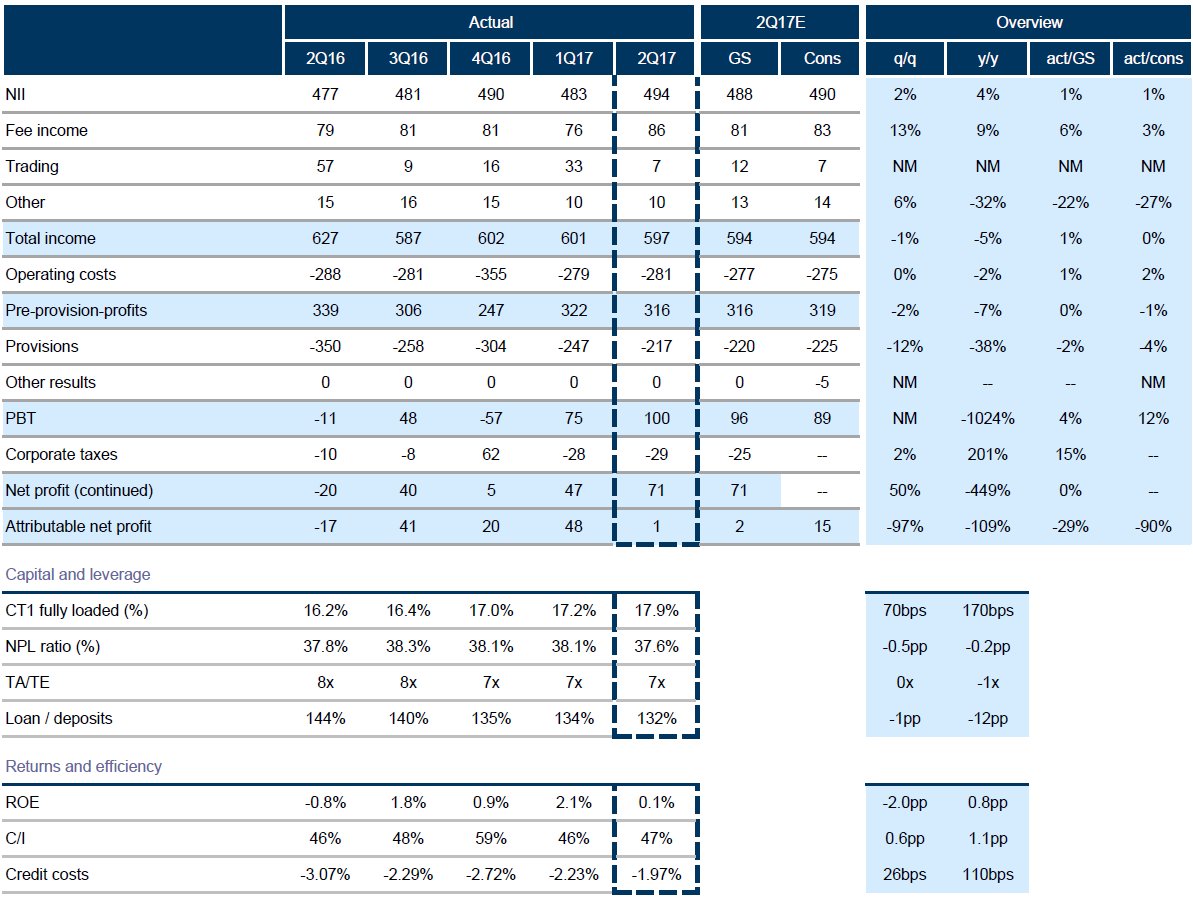

Η τράπεζα κατέγραψε κέρδη 118 εκατ. ευρώ στο α' 6μηνο του έτους, ενώ τα Λειτουργικά Έξοδα μειώθηκαν κατά 4,9% σε ετήσια βάση και διαμορφώθηκαν το α' ́εξάμηνο 2017 σε 559,8 εκατ. ευρώ.

Οι προβλέψεις για την κάλυψη πιστωτικού κινδύνου το β ́ τρίμηνο 2017 ανήλθαν σε 216,6 εκατ. ευρώ έναντι 246,8 εκατ. ευρώ το προηγούμενο τρίμηνο.

Ως αποτέλεσμα, το κόστος πιστωτικού κινδύνου (CοR) μειώθηκε σε 146 μονάδες βάσεως το β ́ τρίμηνο 2017 έναντι 164 μονάδων βάσεως κατά μέσο όρο σε σχέση με το προηγούμενο τρίμηνο.

Τον Αύγουστο 2017, η χρηματοδότηση μέσω του Εκτάκτου Μηχανισμού Ρευστότητας της Τραπέζης της Ελλάδος (ELA) της Τραπέζης, διαμορφώθηκε σε 9,1 δισ., μειωμένη κατά 4,1 δισ. από τις αρχές του 2017.

Οι εκτιμήσεις της Goldman Sachs για την Alpha Bank

Από τη μεριά της η Bank of America Merrill Lynch επιβεβαιώνει ότι υπήρξε βελτίωση των κεφαλαιακών δεικτών της τράπεζας, εντούτοις θεωρεί ότι το β' 3μηνο του έτους πιθανόν να επιβραδυνθεί η διαδικασία βελτίωσης της ποιότητας του ενεργητικού.

Το β ́ τρίμηνο 2017, τα δάνεια σε καθυστέρηση στην Ελλάδα μειώθηκαν κατά 717 εκατ. ευρώ, μετά από διαγραφές.

Ο δείκτης καθυστερήσεων διαμορφώθηκε σε 37,6% για τον Όμιλο, με τον αντίστοιχο Δείκτη Καλύψεως να ανέρχεται σε 69%.

Αντιστοίχως, τα Μη Εξυπηρετούμενα Ανοίγματα στην Ελλάδα μειώθηκαν κατά 505 εκατ. ευρώ μετά από διαγραφές, κατά το β ́ τρίμηνο 2017.

Ο Δείκτης Μη Εξυπηρετουμένων Ανοιγμάτων για τον Όμιλο διαμορφώθηκε σε 53,7%, ενώ ο αντίστοιχος Δείκτης Καλύψεως ανήλθε σε 48%.

Οι συσσωρευμένες προβλέψεις διαμορφώθηκαν σε 15,3 δισ. ευρώ και αντιστοιχούν στο 25,9% του δανειακού χαρτοφυλακίου.

Οι βασικοί κίνδυνοι για τον στόχο τιμών αφορούν την καλύτερη ή χειρότερη ποιότητα των στοιχείων ενεργητικού και τις κορυφαίες τάσεις, την πρόοδο στην αναδιάρθρωση του ομίλου, καθώς και τους όρους χρηματοδότησης.

Περαιτέρω κίνδυνοι σχετίζονται με την πολιτική σταθερότητα και τη μακροοικονομική ανάκαμψη στην Ελλάδα.

Οι εκτιμήσεις της Bank of America Merrill Lynch για την Alpha Bank

Μεταξύ 4,62 - 5,60 ευρώ η τιμή στόχος για την Πειραιώς από Morgan Stanley, BofA, Goldman Sachs

Η ποιότητα του ενεργητικού βελτιώνεται, αλλά η διαδικασία μείωσης των NPLs είναι ελαφρώς χαμηλότερη έναντι των στόχων που έχουν τεθεί από τον SSM.

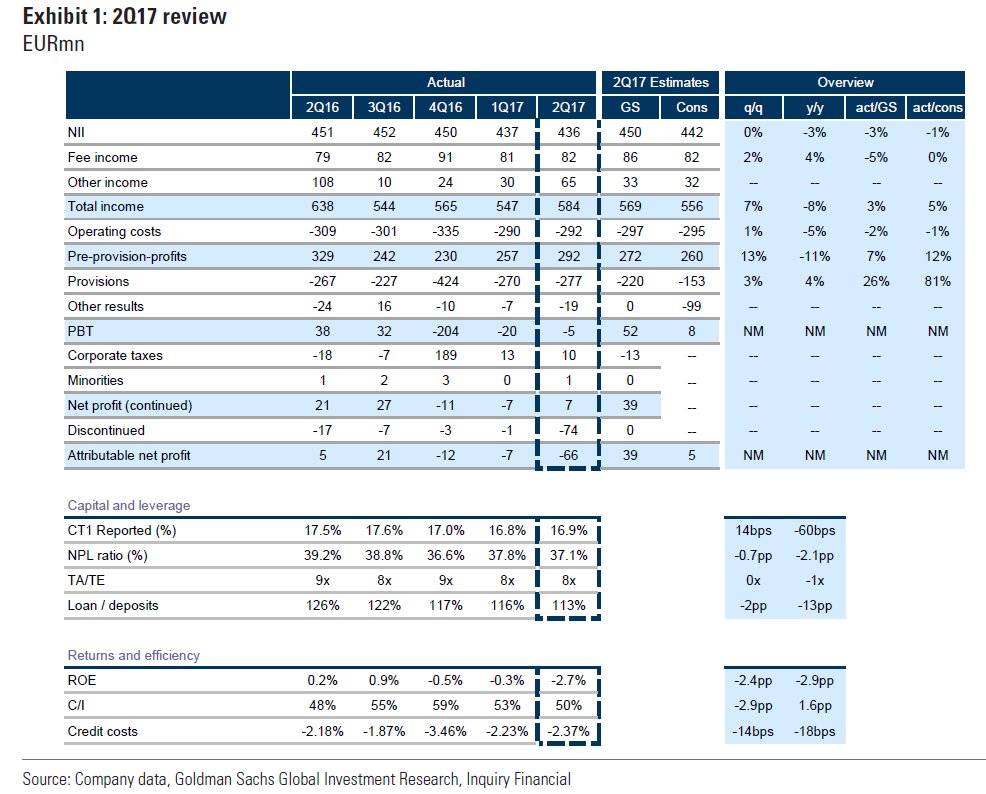

Αυτό αναφέρουν οι ξένοι αναλυτές για την Τράπεζα Πειραιώς, η οποία ανακοίνωσε τα αποτελέσματα του β' 3μηνο του 2017.

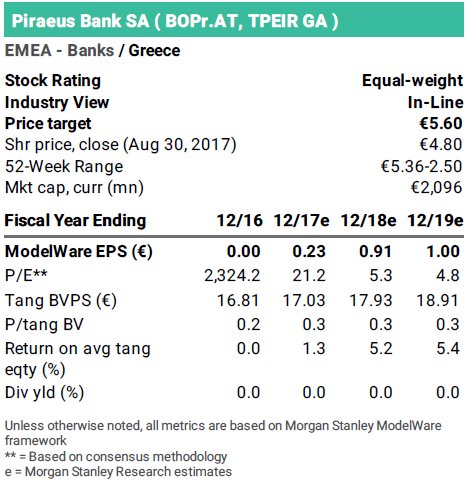

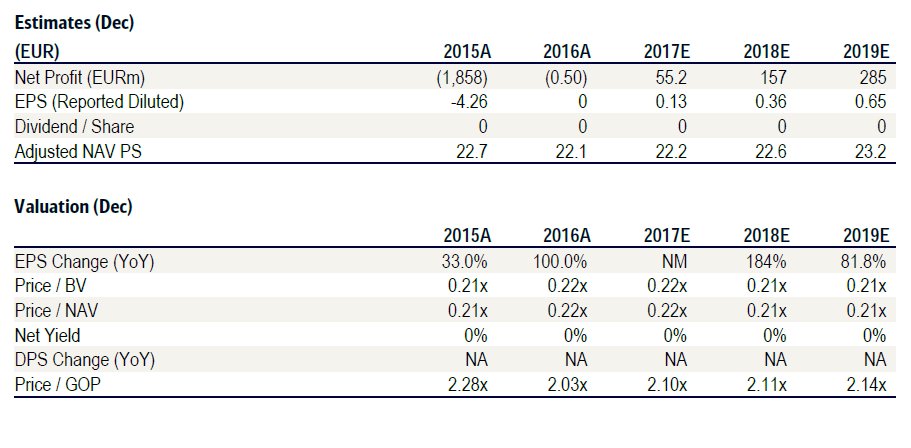

Η Morgan Stanley, δίνοντας τη σύσταση equal-weight (αποδόσεις ίδιες με αυτές της αγοράς), τοποθετεί την τιμή στόχο στα 5,60 ευρώ.

Neutral (ουδέτερη) παραμένει και η Goldman Sachs για την Πειραιώς, τοποθετώντας την τιμή στόχο στα 5,40 ευρώ.

Ωστόσο, η τιμή στόχος που δίνει η Bank of America Merrill Lynch, στα 4,62 ευρώ, είναι, σε αντίθεση με τις άλλες δύο επενδυτικές, χαμηλότερα της τρέχουσας τιμής των 4,71 ευρώ, δίνοντας έτσι τη σύσταση underperform (αποδόσεις χαμηλότερες της αγοράς.

Σύμφωνα με την Morgan Stanley, τα αποτελέσματα της Πειραιώς ήταν σύμφωνα με τις εκτιμήσεις της, ενώ ο σχηματισμός των NPLs ήταν αρνητικός για δεύτερο διαδοχικό τρίμηνο.

Η τράπεζα, αν και δείχνει να είναι ελαφρώς πίσω στην επίτευξη των στόχων που έχει θέσει ο SSM, σε επίπεδο έτους αναμένεται να τους πετύχει.

Επιπλέον, το βελτιωμένο κλίμα εμπιστοσύνης λόγω της συμφωνίας για τη δεύτερη αξιολόγηση, ενίσχυσε τις καταθέσεις των πελατών μας από τα μέσα Ιουνίου και αντέστρεψε τις εκροές, κλείνοντας το 2ο 3μηνο με τριμηνιαίες εισροές ύψους 150 εκατ. ευρώ.

Εκτιμήσεις Morgan Stanley για την Πειραιώς

Από τη μεριά της, και η Goldman Sachs επιβεβαιώνει το γεγονός ότι ενώ η διοίκηση διαβεβαίωσε ότι θα επιτευχθούν οι στόχοι μείωσης των προβληματικών δανείων, η διαδικασία υπολείπεται ελαφρώς στο μέτωπο των NPLs.

Όπως ανακοίνωσε η τράπεζα, στη συνεχιζόμενη προσπάθεια μείωσης των δανείων σε καθυστέρηση, οι προβλέψεις παρέμειναν στο υψηλότερο σημείο του εύρους των εκτιμήσεών μας, με συνέπεια ισοσκελισμένο αποτέλεσμα (break-even) για τον Όμιλο για την περίοδο του 1ου 6μήνου.

Τα δάνεια σε καθυστέρηση άνω των 90 ημερών (NPLs) μειώθηκαν κατά 1,1 δισ. ευρώ σε τριμηνιαία βάση, μειωμένα κατά 4,9 δισ. ευρώ από το υψηλό του Σεπτεμβρίου 2015, μειώνοντας τον σχετικό δείκτη στη Ελλάδα στο 37,0%.

Τα μη εξυπηρετούμενα ανοίγματα (NPEs) μειώθηκαν κατά 0,7 δισ. ευρώ σε τριμηνιαία βάση και 3,3 δισ. ευρώ από το υψηλό τους αντίστοιχα.

Οι βασικοί κίνδυνοι για τον στόχο τιμών αφορούν την καλύτερη ή χειρότερη ποιότητα των στοιχείων ενεργητικού και τις κορυφαίες τάσεις, την πρόοδο στην αναδιάρθρωση του ομίλου, καθώς και τους όρους χρηματοδότησης.

Περαιτέρω κίνδυνοι σχετίζονται με την πολιτική σταθερότητα και τη μακροοικονομική ανάκαμψη στην Ελλάδα.

Εκτιμήσεις Goldman Sachs για την Πειραιώς

Τέλος, η Bank of America Merrill Lynch στέκεται ιδιαίτερα στο γεγονός ότι τα κέρδη προ φόρων και προβλέψεων του ομίλου αυξήθηκαν κατά 14% σε ετήσια βάση στα 549 εκατ. ευρώ το α' εξάμηνο, υποβοηθούμενα από την ετήσια αύξηση των καθαρών εσόδων κατά 3% και τον περιορισμό του κόστους κατά 5%.

Στο τέλος του β' τριμήνου, ο δείκτης κεφαλαιακής επάρκειας Common Equity Tier 1 (CET-1) του Ομίλου διαμορφώθηκε στο 16,9%, οριακά βελτιωμένος σε σύγκριση με το προηγούμενο τρίμηνο (16,8%).

Εντούτοις, τα καθαρά έσοδα τόκων διαμορφώθηκαν σε 436 εκατ. ευρώ το 2ο 3μηνο, χωρίς μεταβολή έναντι του 1ου 3μήνου 2017, επηρεαζόμενα θετικά από τη συνεχιζόμενη μείωση του κόστους χρηματοδότησης η οποία όμως αντισταθμίστηκε από τη μείωση των δανειακών υπολοίπων και την προσπάθεια μείωσης των μη εξυπηρετούμενων δανείων.

Οι κίνδυνοι για την τράπεζα, σύμφωνα με την BofA είναι το ασθενέστερο από το αναμενόμενο μακροοικονομικό ή / και πολιτικό περιβάλλον στην Ελλάδα ή τη Νοτιοανατολική Ευρώπη.

Η τράπεζα ενδέχεται να υποστεί ζημίες υψηλότερες από τις αναμενόμενες κατά την προσπάθεια επίτευξης των στόχων μείωσης των προβληματικών δανείων που έχουν τεθεί από τον SSM την περίοδο 2017-2019.

Σε περίπτωση αρνητικής κατώτατης γραμμής, η τράπεζα θα πρέπει να εκδώσει

δικαιώματα υπέρ του κράτους, που θα έδινε δικαιώματα για αγορά νέων εκδοθέντων κοινών μετοχών (δηλαδή κίνδυνος dilution).

Επίσης, η Ελλάδα συνεχίζει να λειτουργεί με μερικό έλεγχο των καταθέσεων.

Η κατάργηση των ελέγχων των καταθέσεων μπορεί να έχει αρνητικές επιπτώσεις στις ροές των καταθέσεων, οι οποίες με τη σειρά τους μπορεί να οδηγήσουν σε ισχυρότερη από την αναμενόμενη μείωση των περιουσιακών στοιχείων.

Το τελευταίο μπορεί να επηρεάσει αρνητικά την ποιότητα του ενεργητικού.

Επίσης, η Πειραιώς διαθέτει CoCos, τα οποία μπορεί να μετατραπούν σε κοινές μετοχές, εάν το κουπόνι δεν καλυφθεί για περισσότερες από μία φορές.

Η εικόνα μπορεί να ανατραπεί εξαιτίας μιας ισχυρότερης από την αναμενόμενη ανάκαμψης στην ελληνική οικονομία, ή ενίσχυση των προσπαθειών για τη μείωση των NPLs.

Η πρόσβαση στο QE θα μπορούσε να είναι θετική εξέλιξη, καταλήγει η BofA.

Εκτιμήσεις Bank of America Merrill Lynch για την Πειραιώς

Μεταξύ 0,911 - 1 ευρώ η τιμή στόχος για τη Eurobank, από BofA, Morgan Stanley, Goldman Sachs

Λίγο έως πολύ αναμενόμενα έκριναν τα αποτελέσματα της Eurobank για το β' 3μηνο του 2017 οι ξένοι αναλυτές, επιβεβαιώνοντας ότι το guidance για το 2017 παραμένει σταθερό.

Η τιμή στόχος που δόθηκε από την Goldman Sachs είναι στο 1 ευρώ, με τη σύσταση neutral (ουδετερότητα).

Η τιμή στόχος από τη Morgan Stanley είναι στα 0,98 ευρώ, με σύσταση equal-weight (αποδόσεις ίσες με της αγοράς), υποδηλώνοντας άνοδο

Πιο αρνητική η Bank of America Merrill Lynch, η οποία έδωσε τιμή στόχο στα 0,911 ευρώ, ήτοι κατάτι χαμηλότερα από τα σημερινά επίπεδα, με σύσταση underperform (αποδόσεις χαμηλότερες από της αγοράς).

Ειδικότερα, η Goldman Sachs σχετίζει τη σύσταση για τη μετοχή με το πλαίσιο της ελληνικής πολιτικής κατάστασης, την μακροοικονομική ανάκαμψη και τις προοπτικές λειτουργίας της τράπεζας.

Οι βασικοί κίνδυνοι για τον στόχο τιμών αφορούν την καλύτερη ή χειρότερη ποιότητα των στοιχείων ενεργητικού και τις κορυφαίες τάσεις, την πρόοδο στην αναδιάρθρωση του ομίλου, καθώς και τους όρους χρηματοδότησης.

Περαιτέρω κίνδυνοι σχετίζονται με την πολιτική σταθερότητα και τη μακροοικονομική ανάκαμψη στην Ελλάδα.

Η Eurobank ανακοίνωσε κέρδη 40 εκατ. ευρώ το β' 3μηνο του έτους, ενώ τα κέρδη από συνεχιζόμενες δραστηριότητες, που υποστηρίζονται σε μεγάλο βαθμό από τις διεθνείς δραστηριότητες του ομίλου, ανήλθαν στα 42 εκατ..

Η εγχώρια ποιότητα ενεργητικού και οι τάσεις ρευστότητας βελτιώθηκαν, ενώ η τράπεζα επέστρεψε σε αρνητικό σχηματισμό NPE και εμφάνισε εισροές καταθέσεων κατά το 2ο τρίμηνο.

Τα σχόλια της διοίκησης υπονοούν ότι η τράπεζα βρίσκεται σε καλό δρόμο να επιτύχει τους στόχους μείωσης των NPLE φέτος, εν μέρει λόγω των εκκρεμών πωλήσεων χαρτοφυλακίων.

Εκτιμήσεις Goldman Sachs για τη Eurobank

Από τη μεριά της, η Bank of America Merrill Lynch στέκεται στην αύξηση κατά 4,6% των οργανικών προ προβλέψεων κερδών, τα οποία ανήλθαν στα 216 εκατ. ευρώ.

Επίσης, τα καθαρά κέρδη της Eurobank αυξήθηκαν κατά 8,8% σε τριμηνιαία βάση και διαμορφώθηκαν σε 40 εκατ. το β΄ τρίμηνο και 76 εκατ. το α΄ εξάμηνο 2017.

Όπως αναφέρει αναμένει να συνεχιστούν οι πιέσεις στα μεγέθη της τράπεζας όσο η διαδικασία της αναδιάρθρωσης εξελίσσεται.

Οι κίνδυνοι για την τράπεζα, σύμφωνα με την BofA είναι το ασθενέστερο από το αναμενόμενο μακροοικονομικό ή / και πολιτικό περιβάλλον στην Ελλάδα ή τη Νοτιοανατολική Ευρώπη.

Η τράπεζα ενδέχεται να υποστεί ζημίες υψηλότερες από τις αναμενόμενες κατά την προσπάθεια επίτευξης των στόχων μείωσης των προβληματικών δανείων που έχουν τεθεί από τον SSM την περίοδο 2017-2019.

Σε περίπτωση αρνητικής κατώτατης γραμμής, η τράπεζα θα πρέπει να εκδώσει

δικαιώματα υπέρ του κράτους, που θα έδινε δικαιώματα για αγορά νέων εκδοθέντων κοινών μετοχών (δηλαδή κίνδυνος dilution).

Επίσης, η Ελλάδα συνεχίζει να λειτουργεί με μερικό έλεγχο των καταθέσεων.

Η κατάργηση των ελέγχων των καταθέσεων μπορεί να έχει αρνητικές επιπτώσεις στις ροές των καταθέσεων, οι οποίες με τη σειρά τους μπορεί να οδηγήσουν σε ισχυρότερη από την αναμενόμενη μείωση των περιουσιακών στοιχείων.

Το τελευταίο μπορεί να επηρεάσει αρνητικά την ποιότητα του ενεργητικού.

Τα state prefs της Eurobank μπορούν να μετατραπούν σε κοινές μετοχές, εάν οι δείκτες κεφαλαίου δεν πληρούν τους κανόνες.

Η εικόνα μπορεί να ανατραπεί εξαιτίας μιας ισχυρότερης από την αναμενόμενη ανάκαμψης στην ελληνική οικονομία, ή ενίσχυση των προσπαθειών για τη μείωση των NPLs.

Η πρόσβαση στο QE θα μπορούσε να είναι θετική εξέλιξη, καταλήγει η BofA.

Εκτιμήσεις Bank of America Merrill Lynch για τη Eurobank

Τέλος, η Morgan Stanleyτονίζει ότι τα αποτελέσματα της Eurobank ήταν ελαφρώς χαμηλότερα των εκτιμήσεων της, αλλά όλες οι τάσεις επιβεβαίωσαν τα αναμενόμενα.

Οι προβλέψεις ήταν πολύ καλύτερες από ότι το πρώτο τρίμηνο του έτους, αλλά το κόστος κινδύνου παραμένει "πεισματικά" (όπως το χαρακτηρίζει) υψηλό, στο 1,6%.

Το προηγούμενο τρίμηνο ήταν το τρίτο στη σειρά με αρνητικό σχηματισμό ΝΡΕ, γεγονός που δείχνει ότι η τράπεζα είναι σε καλό δρόμο για την επίτευξη των στόχων που έχουν τεθεί από τον SSM.

Αναφορικά με το μέλλον, η Eurobank αναμένεται να προχωρήσει στην αποπληρωμή των προνομιούχων μετοχών με την έκδοση τίτλων Κατηγορίας ΙΙ (Tier II).

Θετικά στην πορεία της τράπεζας θα συμβάλει μια ταχύτερη από την αναμενόμενη αύξηση του ΑΕΠ, πρόοδος όσον αφορά την πρόβλεψη των καταλυτικών μεταρρυθμίσεων, ενώ τα αντίθετα θα ανακόψει την πορεία της.

Εκτιμήσεις Morgan Stanley για τη Eurobank

www.bankingnews.gr

Goldman Sachs,Bank of America Merrill Lynch και Morgan Stanley, στις αναλύσεις τους για τα αποτελέσματα των τραπεζών συμφώνησαν στο ότι και οι τράπεζες (πλην ελαφρώς της Πειραιώς) είναι συνεπείς προς τους στόχους μείωσης των προβληματικών δανείων, ενώ παρατηρήθηκε βελτίωση της ποιότητας του ενεργητικού.

Σαφώς, όλοι οι αναλυτές συμφώνησαν ότι η ανάκαμψη των μεγεθών των τραπεζών, όσο μάλιστα εξελίσσεται ομαλά και η διαδικασία απομόχλευσης, σχετίζεται με την πορεία της ελληνικής οικονομίας, αλλά και την πολιτική σταθερότητα.

Η Goldman Sachs εμφανίστηκε πιο αισιόδοξη για τον κλάδο, ενώ η Bank of America Merrill Lynch επιβεβαίωσε τις αρνητικές προοπτικές που δίνει στον κλάδο, διατηρώντας τη σύσταση underperform σε όλες τις τραπεζικές μετοχές.

Αναλυτικά:

Neutral για την Εθνική η Goldman Sachs, underperform η BofA - Έπαινοι για τα NPEs

Neutral (ουδετερότητα) για τη μετοχή της Εθνικής συστήνει η Goldman Sachs, ενώ η Bank of America Merrill Lynch παραμένει underperform (αποδόσεις χαμηλότερες από αυτές της αγοράς), όπως και σε ολόκληρο τον ελληνικό κλάδο.

Εντούτοις, η τελευταία θεωρεί τη μετοχή ως την πιο αμυντική σε σχέση με τις άλλες ελληνικές τραπεζικές μετοχές.

Η τιμή στόχος που δίνει η Goldman Sachs είναι στα 0,36 ευρώ, ενώ αυτή που δίνει η BofA είναι στα 0,320 ευρώ.

Η Εθνική Τράπεζα εμφάνισε ζημίες 60 εκατ ευρώ στο α΄ 6μηνο του 2017 η Εθνική τράπεζα απόρροια της έκτακτης απομείωση της αξίας των Banca Romaneasca και Vojvodjanska Banka κατά 151 εκατ ευρώ ωστόσο εάν προστεθούν τα κέρδη από την Ασφαλιστική θα καταγράψει οριακά κέρδη 1 εκατ ευρώ στο α΄ 6μηνο του 2017.

Σύμφωνα με την Goldman Sachs, αναφορικά με την ποιότητα του ενεργητικού, η τράπεζα είναι μπροστά στους στόχους της, ενώ η διοίκηση της τράπεζας διαβεβαίωσε ότι το δεύτερο εξάμηνο του έτους θα επιτύχει καλύτερη βελτίωση των κεφαλαίων της.

Η Τράπεζα κατόρθωσε να περιορίσει τα μη εξυπηρετούμενα ανοίγματα για πέμπτο συνεχόμενο τρίμηνο, με τη συνολική μείωση να ανέρχεται σε 3,3 δισ. ευρώ από το τέλος του 2015 και την υπεραπόδοση ύψους 0,7 δισ. ευρώ σε σχέση με τον στόχο για το 2017 να παραμένει αμετάβλητη.

Όσον αφορά την κεφαλαιακή επάρκεια, ο δείκτης CET1 διαμορφώθηκε σε 16,5%, και αναμένεται να ενισχυθεί περαιτέρω από την ολοκλήρωση των συμφωνηθέντων κεφαλαιακών ενεργειών της Τράπεζας.

Η ολοκλήρωση των πρόσφατα συμφωνηθέντων αποεπενδύσεων από την Εθνική Ασφαλιστική, τη Banca Romaneasca και τη Vojvodjanska Banka, σε συνδυασμό και με άλλες πρωτοβουλίες, θα ενισχύσουν περαιτέρω τους δείκτες κεφαλαιακής μας επάρκειας, ενώ ταυτόχρονα καθιστούν την άμεση απεξάρτηση από το μηχανισμό ELA εφικτή.

Εκτιμήσεις της Goldman Sachs για την Εθνική Τράπεζα

Από τη μεριά της η Bank of America Merrill Lynch αναγνωρίζει ότι η Εθνική βρίσκεται μπροστά από τους στόχους που έχουν τεθεί για τη μείωση των NPEs.

Τα εγχώρια Μη Εξυπηρετούμενα Ανοίγματα (NPEs) μειώθηκαν κατά 0,3 δισ. σε τριμηνιαία βάση το Β’ τρίμηνο του 2017, αντανακλώντας τον αρνητικό ρυθμό δημιουργίας νέων Μη Εξυπηρετούμενων Ανοιγμάτων και τις διαγραφές πλήρως καλυμμένων από προβλέψεις δανείων

Η συνολική μείωση των Μη Εξυπηρετούμενων Ανοιγμάτων ανέρχεται σε €3,3 δισ. από το τέλος του 2015. Εξαιρουμένων των διαγραφών, ο ρυθμός δημιουργίας νέων Μη Εξυπηρετούμενων Ανοιγμάτων διαμορφώνεται σε -€1,5 δισ.

Οι εγχώριοι δείκτες κάλυψης Μη Εξυπηρετούμενων Ανοιγμάτων και δανείων σε καθυστέρηση άνω των 90 ημερών από σωρευμένες προβλέψεις διαμορφώθηκαν σε 56% και 75%.

Οι δείκτες Μη Εξυπηρετούμενων Ανοιγμάτων και δανείων σε καθυστέρηση άνω των 90 ημερών διαμορφώθηκαν σε 45% και 34% στην Ελλάδα.

Οι βασικοί κίνδυνοι για τον στόχο τιμών αφορούν την καλύτερη ή χειρότερη ποιότητα των στοιχείων ενεργητικού και τις κορυφαίες τάσεις, την πρόοδο στην αναδιάρθρωση του ομίλου, καθώς και τους όρους χρηματοδότησης.

Περαιτέρω κίνδυνοι σχετίζονται με την πολιτική σταθερότητα και τη μακροοικονομική ανάκαμψη στην Ελλάδα.

Εκτιμήσεις της Bank of America Merrill Lynch για την Εθνική Τράπεζα

Buy στην Alpha Bank η Goldman, underperform η BofA - Χαοτική η διαφορά στην τιμή στόχο

Buy (αγορά) συστήνει η Goldman Sachs για την Alpha Bank, μετά και την ανακοίνωση των αποτελεσμάτων β' 3μηνου του 2017, ενώ αντίθετα η Bank of America Merrill Lynch δίνει σύσταση underperform (αποδόσεις χειρότερες από αυτές της αγοράς).

Η τιμή στόχος που δίνει στη μετοχή η Goldman Sachs είναι στα 2,80 ευρώ, ενώ αντίστοιχα η τιμή στόχος που δίνει η BofA είναι 1,83 ευρώ.

Ειδικότερα, η Goldman Sachs τονίζει ότι η Alpha Bank κατέγραψε αύξηση των καταθέσεων τον Ιούλιο και τον Αύγουστο, ενώ κατάφερε να πετύχει τους στόχους μείωσης των προβληματικών δανείων.

Η τράπεζα κατέγραψε κέρδη 118 εκατ. ευρώ στο α' 6μηνο του έτους, ενώ τα Λειτουργικά Έξοδα μειώθηκαν κατά 4,9% σε ετήσια βάση και διαμορφώθηκαν το α' ́εξάμηνο 2017 σε 559,8 εκατ. ευρώ.

Οι προβλέψεις για την κάλυψη πιστωτικού κινδύνου το β ́ τρίμηνο 2017 ανήλθαν σε 216,6 εκατ. ευρώ έναντι 246,8 εκατ. ευρώ το προηγούμενο τρίμηνο.

Ως αποτέλεσμα, το κόστος πιστωτικού κινδύνου (CοR) μειώθηκε σε 146 μονάδες βάσεως το β ́ τρίμηνο 2017 έναντι 164 μονάδων βάσεως κατά μέσο όρο σε σχέση με το προηγούμενο τρίμηνο.

Τον Αύγουστο 2017, η χρηματοδότηση μέσω του Εκτάκτου Μηχανισμού Ρευστότητας της Τραπέζης της Ελλάδος (ELA) της Τραπέζης, διαμορφώθηκε σε 9,1 δισ., μειωμένη κατά 4,1 δισ. από τις αρχές του 2017.

Οι εκτιμήσεις της Goldman Sachs για την Alpha Bank

Από τη μεριά της η Bank of America Merrill Lynch επιβεβαιώνει ότι υπήρξε βελτίωση των κεφαλαιακών δεικτών της τράπεζας, εντούτοις θεωρεί ότι το β' 3μηνο του έτους πιθανόν να επιβραδυνθεί η διαδικασία βελτίωσης της ποιότητας του ενεργητικού.

Το β ́ τρίμηνο 2017, τα δάνεια σε καθυστέρηση στην Ελλάδα μειώθηκαν κατά 717 εκατ. ευρώ, μετά από διαγραφές.

Ο δείκτης καθυστερήσεων διαμορφώθηκε σε 37,6% για τον Όμιλο, με τον αντίστοιχο Δείκτη Καλύψεως να ανέρχεται σε 69%.

Αντιστοίχως, τα Μη Εξυπηρετούμενα Ανοίγματα στην Ελλάδα μειώθηκαν κατά 505 εκατ. ευρώ μετά από διαγραφές, κατά το β ́ τρίμηνο 2017.

Ο Δείκτης Μη Εξυπηρετουμένων Ανοιγμάτων για τον Όμιλο διαμορφώθηκε σε 53,7%, ενώ ο αντίστοιχος Δείκτης Καλύψεως ανήλθε σε 48%.

Οι συσσωρευμένες προβλέψεις διαμορφώθηκαν σε 15,3 δισ. ευρώ και αντιστοιχούν στο 25,9% του δανειακού χαρτοφυλακίου.

Οι βασικοί κίνδυνοι για τον στόχο τιμών αφορούν την καλύτερη ή χειρότερη ποιότητα των στοιχείων ενεργητικού και τις κορυφαίες τάσεις, την πρόοδο στην αναδιάρθρωση του ομίλου, καθώς και τους όρους χρηματοδότησης.

Περαιτέρω κίνδυνοι σχετίζονται με την πολιτική σταθερότητα και τη μακροοικονομική ανάκαμψη στην Ελλάδα.

Οι εκτιμήσεις της Bank of America Merrill Lynch για την Alpha Bank

Μεταξύ 4,62 - 5,60 ευρώ η τιμή στόχος για την Πειραιώς από Morgan Stanley, BofA, Goldman Sachs

Η ποιότητα του ενεργητικού βελτιώνεται, αλλά η διαδικασία μείωσης των NPLs είναι ελαφρώς χαμηλότερη έναντι των στόχων που έχουν τεθεί από τον SSM.

Αυτό αναφέρουν οι ξένοι αναλυτές για την Τράπεζα Πειραιώς, η οποία ανακοίνωσε τα αποτελέσματα του β' 3μηνο του 2017.

Η Morgan Stanley, δίνοντας τη σύσταση equal-weight (αποδόσεις ίδιες με αυτές της αγοράς), τοποθετεί την τιμή στόχο στα 5,60 ευρώ.

Neutral (ουδέτερη) παραμένει και η Goldman Sachs για την Πειραιώς, τοποθετώντας την τιμή στόχο στα 5,40 ευρώ.

Ωστόσο, η τιμή στόχος που δίνει η Bank of America Merrill Lynch, στα 4,62 ευρώ, είναι, σε αντίθεση με τις άλλες δύο επενδυτικές, χαμηλότερα της τρέχουσας τιμής των 4,71 ευρώ, δίνοντας έτσι τη σύσταση underperform (αποδόσεις χαμηλότερες της αγοράς.

Σύμφωνα με την Morgan Stanley, τα αποτελέσματα της Πειραιώς ήταν σύμφωνα με τις εκτιμήσεις της, ενώ ο σχηματισμός των NPLs ήταν αρνητικός για δεύτερο διαδοχικό τρίμηνο.

Η τράπεζα, αν και δείχνει να είναι ελαφρώς πίσω στην επίτευξη των στόχων που έχει θέσει ο SSM, σε επίπεδο έτους αναμένεται να τους πετύχει.

Επιπλέον, το βελτιωμένο κλίμα εμπιστοσύνης λόγω της συμφωνίας για τη δεύτερη αξιολόγηση, ενίσχυσε τις καταθέσεις των πελατών μας από τα μέσα Ιουνίου και αντέστρεψε τις εκροές, κλείνοντας το 2ο 3μηνο με τριμηνιαίες εισροές ύψους 150 εκατ. ευρώ.

Εκτιμήσεις Morgan Stanley για την Πειραιώς

Από τη μεριά της, και η Goldman Sachs επιβεβαιώνει το γεγονός ότι ενώ η διοίκηση διαβεβαίωσε ότι θα επιτευχθούν οι στόχοι μείωσης των προβληματικών δανείων, η διαδικασία υπολείπεται ελαφρώς στο μέτωπο των NPLs.

Όπως ανακοίνωσε η τράπεζα, στη συνεχιζόμενη προσπάθεια μείωσης των δανείων σε καθυστέρηση, οι προβλέψεις παρέμειναν στο υψηλότερο σημείο του εύρους των εκτιμήσεών μας, με συνέπεια ισοσκελισμένο αποτέλεσμα (break-even) για τον Όμιλο για την περίοδο του 1ου 6μήνου.

Τα δάνεια σε καθυστέρηση άνω των 90 ημερών (NPLs) μειώθηκαν κατά 1,1 δισ. ευρώ σε τριμηνιαία βάση, μειωμένα κατά 4,9 δισ. ευρώ από το υψηλό του Σεπτεμβρίου 2015, μειώνοντας τον σχετικό δείκτη στη Ελλάδα στο 37,0%.

Τα μη εξυπηρετούμενα ανοίγματα (NPEs) μειώθηκαν κατά 0,7 δισ. ευρώ σε τριμηνιαία βάση και 3,3 δισ. ευρώ από το υψηλό τους αντίστοιχα.

Οι βασικοί κίνδυνοι για τον στόχο τιμών αφορούν την καλύτερη ή χειρότερη ποιότητα των στοιχείων ενεργητικού και τις κορυφαίες τάσεις, την πρόοδο στην αναδιάρθρωση του ομίλου, καθώς και τους όρους χρηματοδότησης.

Περαιτέρω κίνδυνοι σχετίζονται με την πολιτική σταθερότητα και τη μακροοικονομική ανάκαμψη στην Ελλάδα.

Εκτιμήσεις Goldman Sachs για την Πειραιώς

Τέλος, η Bank of America Merrill Lynch στέκεται ιδιαίτερα στο γεγονός ότι τα κέρδη προ φόρων και προβλέψεων του ομίλου αυξήθηκαν κατά 14% σε ετήσια βάση στα 549 εκατ. ευρώ το α' εξάμηνο, υποβοηθούμενα από την ετήσια αύξηση των καθαρών εσόδων κατά 3% και τον περιορισμό του κόστους κατά 5%.

Στο τέλος του β' τριμήνου, ο δείκτης κεφαλαιακής επάρκειας Common Equity Tier 1 (CET-1) του Ομίλου διαμορφώθηκε στο 16,9%, οριακά βελτιωμένος σε σύγκριση με το προηγούμενο τρίμηνο (16,8%).

Εντούτοις, τα καθαρά έσοδα τόκων διαμορφώθηκαν σε 436 εκατ. ευρώ το 2ο 3μηνο, χωρίς μεταβολή έναντι του 1ου 3μήνου 2017, επηρεαζόμενα θετικά από τη συνεχιζόμενη μείωση του κόστους χρηματοδότησης η οποία όμως αντισταθμίστηκε από τη μείωση των δανειακών υπολοίπων και την προσπάθεια μείωσης των μη εξυπηρετούμενων δανείων.

Οι κίνδυνοι για την τράπεζα, σύμφωνα με την BofA είναι το ασθενέστερο από το αναμενόμενο μακροοικονομικό ή / και πολιτικό περιβάλλον στην Ελλάδα ή τη Νοτιοανατολική Ευρώπη.

Η τράπεζα ενδέχεται να υποστεί ζημίες υψηλότερες από τις αναμενόμενες κατά την προσπάθεια επίτευξης των στόχων μείωσης των προβληματικών δανείων που έχουν τεθεί από τον SSM την περίοδο 2017-2019.

Σε περίπτωση αρνητικής κατώτατης γραμμής, η τράπεζα θα πρέπει να εκδώσει

δικαιώματα υπέρ του κράτους, που θα έδινε δικαιώματα για αγορά νέων εκδοθέντων κοινών μετοχών (δηλαδή κίνδυνος dilution).

Επίσης, η Ελλάδα συνεχίζει να λειτουργεί με μερικό έλεγχο των καταθέσεων.

Η κατάργηση των ελέγχων των καταθέσεων μπορεί να έχει αρνητικές επιπτώσεις στις ροές των καταθέσεων, οι οποίες με τη σειρά τους μπορεί να οδηγήσουν σε ισχυρότερη από την αναμενόμενη μείωση των περιουσιακών στοιχείων.

Το τελευταίο μπορεί να επηρεάσει αρνητικά την ποιότητα του ενεργητικού.

Επίσης, η Πειραιώς διαθέτει CoCos, τα οποία μπορεί να μετατραπούν σε κοινές μετοχές, εάν το κουπόνι δεν καλυφθεί για περισσότερες από μία φορές.

Η εικόνα μπορεί να ανατραπεί εξαιτίας μιας ισχυρότερης από την αναμενόμενη ανάκαμψης στην ελληνική οικονομία, ή ενίσχυση των προσπαθειών για τη μείωση των NPLs.

Η πρόσβαση στο QE θα μπορούσε να είναι θετική εξέλιξη, καταλήγει η BofA.

Εκτιμήσεις Bank of America Merrill Lynch για την Πειραιώς

Μεταξύ 0,911 - 1 ευρώ η τιμή στόχος για τη Eurobank, από BofA, Morgan Stanley, Goldman Sachs

Λίγο έως πολύ αναμενόμενα έκριναν τα αποτελέσματα της Eurobank για το β' 3μηνο του 2017 οι ξένοι αναλυτές, επιβεβαιώνοντας ότι το guidance για το 2017 παραμένει σταθερό.

Η τιμή στόχος που δόθηκε από την Goldman Sachs είναι στο 1 ευρώ, με τη σύσταση neutral (ουδετερότητα).

Η τιμή στόχος από τη Morgan Stanley είναι στα 0,98 ευρώ, με σύσταση equal-weight (αποδόσεις ίσες με της αγοράς), υποδηλώνοντας άνοδο

Πιο αρνητική η Bank of America Merrill Lynch, η οποία έδωσε τιμή στόχο στα 0,911 ευρώ, ήτοι κατάτι χαμηλότερα από τα σημερινά επίπεδα, με σύσταση underperform (αποδόσεις χαμηλότερες από της αγοράς).

Ειδικότερα, η Goldman Sachs σχετίζει τη σύσταση για τη μετοχή με το πλαίσιο της ελληνικής πολιτικής κατάστασης, την μακροοικονομική ανάκαμψη και τις προοπτικές λειτουργίας της τράπεζας.

Οι βασικοί κίνδυνοι για τον στόχο τιμών αφορούν την καλύτερη ή χειρότερη ποιότητα των στοιχείων ενεργητικού και τις κορυφαίες τάσεις, την πρόοδο στην αναδιάρθρωση του ομίλου, καθώς και τους όρους χρηματοδότησης.

Περαιτέρω κίνδυνοι σχετίζονται με την πολιτική σταθερότητα και τη μακροοικονομική ανάκαμψη στην Ελλάδα.

Η Eurobank ανακοίνωσε κέρδη 40 εκατ. ευρώ το β' 3μηνο του έτους, ενώ τα κέρδη από συνεχιζόμενες δραστηριότητες, που υποστηρίζονται σε μεγάλο βαθμό από τις διεθνείς δραστηριότητες του ομίλου, ανήλθαν στα 42 εκατ..

Η εγχώρια ποιότητα ενεργητικού και οι τάσεις ρευστότητας βελτιώθηκαν, ενώ η τράπεζα επέστρεψε σε αρνητικό σχηματισμό NPE και εμφάνισε εισροές καταθέσεων κατά το 2ο τρίμηνο.

Τα σχόλια της διοίκησης υπονοούν ότι η τράπεζα βρίσκεται σε καλό δρόμο να επιτύχει τους στόχους μείωσης των NPLE φέτος, εν μέρει λόγω των εκκρεμών πωλήσεων χαρτοφυλακίων.

Εκτιμήσεις Goldman Sachs για τη Eurobank

Από τη μεριά της, η Bank of America Merrill Lynch στέκεται στην αύξηση κατά 4,6% των οργανικών προ προβλέψεων κερδών, τα οποία ανήλθαν στα 216 εκατ. ευρώ.

Επίσης, τα καθαρά κέρδη της Eurobank αυξήθηκαν κατά 8,8% σε τριμηνιαία βάση και διαμορφώθηκαν σε 40 εκατ. το β΄ τρίμηνο και 76 εκατ. το α΄ εξάμηνο 2017.

Όπως αναφέρει αναμένει να συνεχιστούν οι πιέσεις στα μεγέθη της τράπεζας όσο η διαδικασία της αναδιάρθρωσης εξελίσσεται.

Οι κίνδυνοι για την τράπεζα, σύμφωνα με την BofA είναι το ασθενέστερο από το αναμενόμενο μακροοικονομικό ή / και πολιτικό περιβάλλον στην Ελλάδα ή τη Νοτιοανατολική Ευρώπη.

Η τράπεζα ενδέχεται να υποστεί ζημίες υψηλότερες από τις αναμενόμενες κατά την προσπάθεια επίτευξης των στόχων μείωσης των προβληματικών δανείων που έχουν τεθεί από τον SSM την περίοδο 2017-2019.

Σε περίπτωση αρνητικής κατώτατης γραμμής, η τράπεζα θα πρέπει να εκδώσει

δικαιώματα υπέρ του κράτους, που θα έδινε δικαιώματα για αγορά νέων εκδοθέντων κοινών μετοχών (δηλαδή κίνδυνος dilution).

Επίσης, η Ελλάδα συνεχίζει να λειτουργεί με μερικό έλεγχο των καταθέσεων.

Η κατάργηση των ελέγχων των καταθέσεων μπορεί να έχει αρνητικές επιπτώσεις στις ροές των καταθέσεων, οι οποίες με τη σειρά τους μπορεί να οδηγήσουν σε ισχυρότερη από την αναμενόμενη μείωση των περιουσιακών στοιχείων.

Το τελευταίο μπορεί να επηρεάσει αρνητικά την ποιότητα του ενεργητικού.

Τα state prefs της Eurobank μπορούν να μετατραπούν σε κοινές μετοχές, εάν οι δείκτες κεφαλαίου δεν πληρούν τους κανόνες.

Η εικόνα μπορεί να ανατραπεί εξαιτίας μιας ισχυρότερης από την αναμενόμενη ανάκαμψης στην ελληνική οικονομία, ή ενίσχυση των προσπαθειών για τη μείωση των NPLs.

Η πρόσβαση στο QE θα μπορούσε να είναι θετική εξέλιξη, καταλήγει η BofA.

Εκτιμήσεις Bank of America Merrill Lynch για τη Eurobank

Τέλος, η Morgan Stanleyτονίζει ότι τα αποτελέσματα της Eurobank ήταν ελαφρώς χαμηλότερα των εκτιμήσεων της, αλλά όλες οι τάσεις επιβεβαίωσαν τα αναμενόμενα.

Οι προβλέψεις ήταν πολύ καλύτερες από ότι το πρώτο τρίμηνο του έτους, αλλά το κόστος κινδύνου παραμένει "πεισματικά" (όπως το χαρακτηρίζει) υψηλό, στο 1,6%.

Το προηγούμενο τρίμηνο ήταν το τρίτο στη σειρά με αρνητικό σχηματισμό ΝΡΕ, γεγονός που δείχνει ότι η τράπεζα είναι σε καλό δρόμο για την επίτευξη των στόχων που έχουν τεθεί από τον SSM.

Αναφορικά με το μέλλον, η Eurobank αναμένεται να προχωρήσει στην αποπληρωμή των προνομιούχων μετοχών με την έκδοση τίτλων Κατηγορίας ΙΙ (Tier II).

Θετικά στην πορεία της τράπεζας θα συμβάλει μια ταχύτερη από την αναμενόμενη αύξηση του ΑΕΠ, πρόοδος όσον αφορά την πρόβλεψη των καταλυτικών μεταρρυθμίσεων, ενώ τα αντίθετα θα ανακόψει την πορεία της.

Εκτιμήσεις Morgan Stanley για τη Eurobank

www.bankingnews.gr

Σχόλια αναγνωστών