Ομαλοποίηση των αριθμοδεικτών από το 2019

Σε αύξηση των τιμών στόχων των ελληνικών τραπεζών, πλην της Eurobank, προχώρησε η Morgan Stanley, διατηρώντας τη σύσταση equalweight, ήτοι για αποδόσεις ισότιμες με αυτές της αγορές.

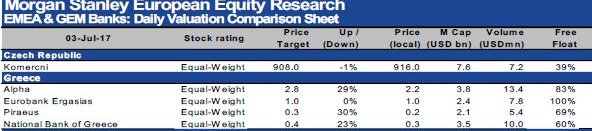

Ειδικότερα, στο chartbook για τον τραπεζικό κλάδο της Ανατολικής Ευρώπης, της Μέσης Ανατολής και της Αφρικής (ΕΕΜΕΑ), η Morgan Stanley διαμορφώνει την τιμή στόχο της Alpha Bank στα 2,8 ευρώ (+29%), της Eurobank στο 1 ευρώ, της Πειραιώς στα 0,30 ευρώ (+30%) και της Εθνικής στα 0,40 ευρώ (+23%).

Όπως αναφέρει, οι δείκτες απόδοσης ιδίων κεφαλαίων (ROE) έως το 2019 ενδέχεται να κινηθούν στο 5%-7% και αυτό αφήνει κάποια αξία, αλλά η ανάπτυξη γίνεται ακόμη με ήπιους τόνους.

Τον τελευταίο μήνα οι ελληνικές τραπεζικές μετοχές έχουν σημειώσει άνοδο έως 51%, καθώς η απόδοση του κλάδου είναι απόλυτα συνδεδεμένη με τις διαπραγματεύσεις για την αξιολόγηση, οι οποίες ολοκληρώθηκαν.

Εντούτοις, οι καθυστερήσεις στην β' αξιολόγηση επηρέασαν την κερδοφορία μέσω των δεικτών χρηματοδότησης / ρευστότητας και της συμπεριφοράς των δανειοληπτών στα προβληματικά δάνεια.

Μάλιστα, αν και αναμένει οι δείκτη p/e να διαμορφωθούν το 2017 σε διψήφια νούμερα, από το 2018 εκτιμάται ότι θα αποκλιμακωθούν σημαντικά.

Ιδιαίτερα αισιόδοξες είναι και οι εκτιμήσεις για τους δείκτες eps, κέρδη ανά μετοχή, οι οποίοι θα ομαλοποιηθούν από το 2019.

Υπενθυμίζεται εδώ ότι μέσα Ιουνίου, η Morgan Stanley είναι αναφέρει ότι το QE δεν θα αποτελέσει πλέον καταλύτη για τις μετοχές των ελληνικών τραπεζών, με την απόδοση των ομολόγων να βρίσκεται ήδη κάτω από 6% και με το νέο κόστος των ιδίων κεφαλαίων να μειώνεται στο 11%.

www.bankingnews.gr

Ειδικότερα, στο chartbook για τον τραπεζικό κλάδο της Ανατολικής Ευρώπης, της Μέσης Ανατολής και της Αφρικής (ΕΕΜΕΑ), η Morgan Stanley διαμορφώνει την τιμή στόχο της Alpha Bank στα 2,8 ευρώ (+29%), της Eurobank στο 1 ευρώ, της Πειραιώς στα 0,30 ευρώ (+30%) και της Εθνικής στα 0,40 ευρώ (+23%).

Όπως αναφέρει, οι δείκτες απόδοσης ιδίων κεφαλαίων (ROE) έως το 2019 ενδέχεται να κινηθούν στο 5%-7% και αυτό αφήνει κάποια αξία, αλλά η ανάπτυξη γίνεται ακόμη με ήπιους τόνους.

Τον τελευταίο μήνα οι ελληνικές τραπεζικές μετοχές έχουν σημειώσει άνοδο έως 51%, καθώς η απόδοση του κλάδου είναι απόλυτα συνδεδεμένη με τις διαπραγματεύσεις για την αξιολόγηση, οι οποίες ολοκληρώθηκαν.

Εντούτοις, οι καθυστερήσεις στην β' αξιολόγηση επηρέασαν την κερδοφορία μέσω των δεικτών χρηματοδότησης / ρευστότητας και της συμπεριφοράς των δανειοληπτών στα προβληματικά δάνεια.

Μάλιστα, αν και αναμένει οι δείκτη p/e να διαμορφωθούν το 2017 σε διψήφια νούμερα, από το 2018 εκτιμάται ότι θα αποκλιμακωθούν σημαντικά.

Ιδιαίτερα αισιόδοξες είναι και οι εκτιμήσεις για τους δείκτες eps, κέρδη ανά μετοχή, οι οποίοι θα ομαλοποιηθούν από το 2019.

Υπενθυμίζεται εδώ ότι μέσα Ιουνίου, η Morgan Stanley είναι αναφέρει ότι το QE δεν θα αποτελέσει πλέον καταλύτη για τις μετοχές των ελληνικών τραπεζών, με την απόδοση των ομολόγων να βρίσκεται ήδη κάτω από 6% και με το νέο κόστος των ιδίων κεφαλαίων να μειώνεται στο 11%.

www.bankingnews.gr

Σχόλια αναγνωστών