Η Pimco καταρρίπτει το μύθο για πτώση των ομολόγων όταν αυξάνονται τα επιτόκια της Κεντρικής Τράπεζας

Μια αιτιολογημένη ανάλυση που λαμβάνει υπόψη τα ιστορικά επιτόκια, την πιθανή πορεία των μελλοντικών επιτοκίων και την επίδραση των προηγούμενων αυξήσεων των επιτοκίων στις αποδόσεις, δείχνει ότι η αύξηση των επιτοκίων μπορεί να μην αποτελεί μεγάλη απειλή για τους επενδυτές ομολόγων.

Αυτό αναφέρει νέα ανάλυση των Scott A. Mather και David Fisher της Pimco, οι οποίοι επιχειρούν να καταρρίψουν το "μύθο" της επίδρασης της αύξησης των επιτοκίων από τις κεντρικές τράπεζες (Rising Rates: Dispelling the Myth).

Σύμφωνα με τους αναλυτές, ο φόβος μπορεί να εμποδίσει την ορθή κρίση.

Ο Αμερικανός πρόεδρος Franklin Delano Roosevelt το αναγνώρισε στη διάσημη εναρκτήρια ομιλία του του 1933, όταν συμβούλεψε στους Αμερικανούς να μην επηρεάζονται από την «άδικη και αδικαιολόγητη τρομοκρατία».

Με τον πλούτο και τις θέσεις εργασίας να εξανεμίζονται με ανησυχητικό ρυθμό στα βάθη της Μεγάλης Ύφεσης πρέπει να ειπωθεί ότι ορισμένοι φόβοι ήταν αρκετά δικαιολογημένοι.

Ωστόσο, ο Roosevelt είχε δίκιο να υπογραμμίσει τη σημασία της μη επιδείνωσης της δύσκολης κατάστασης με τον πανικό.

Οι σημερινοί επενδυτές ομολόγων θα μπορούσαν να λάβουν υπόψη τους το εξής: Με τις αποδόσεις των ομολόγων σε πολύ χαμηλά επίπεδα και τη Federal Reserve ναξεκινά ένα κύκλο αύξησης επιτοκίων, υπάρχουν πολλές πραγματικές ανησυχίες για τους επενδυτές.

Αλλά μια αιτιολογημένη ανάλυση που λαμβάνει υπόψη τα ιστορικά δεδομένα, την πιθανή πορεία των μελλοντικών επιτοκίων και τον αντίκτυπο των προηγούμενων αυξήσεων στις αποδόσεις, δείχνει ότι η αύξηση των επιτοκίων μπορεί να μην αποτελεί μια τέτοια απειλή για τους επενδυτές ομολόγων.

Τα επιχειρήματα για την κατοχή βασικών ομολόγων στο πλαίσιο ενός πολύ διαφοροποιημένου χαρτοφυλακίου είναι τόσο ισχυρά όπως πάντα, και εκείνοι που αντιδρούν υπερβολικά στην προοπτική αύξησης των επιτοκίων μπορεί να δουν τις προοπτικές με διαφορετική οπτική.

Αυτό που πηγαίνει προς τα κάτω μπορεί να επανέλθει;

Με τα επιτόκια σε πολύ χαμηλά επίπεδα, ορισμένοι επενδυτές πιστεύουν ότι μια bear market στα ομόλογα είναι αναπόφευκτη.

Μπορεί να επικεντρωθούν στην έννοια της συμμετρίας - στην ιδέα ότι πρέπει να υπάρχει ισότιμη και αντισταθμιστική αύξηση των αποδόσεων ως φυσικό αντίβαρο στην πτώση των αποδόσεων τις τελευταίες δεκαετίες.

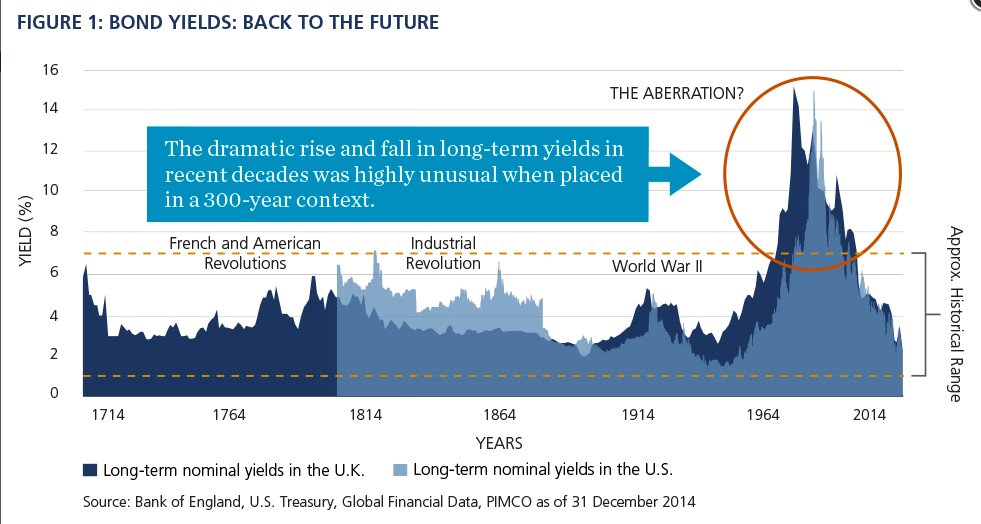

Ωστόσο, οι "αρκούδες" αγνοούν ένα σημαντικό σημείο: η πτώση των αποδόσεων ήρθε μετά από τρεις δεκαετίες συνεχούς ανόδου, κατά την περίοδο που η Fed προσπάθησε να συγκρατήσει τον υψηλό πληθωρισμό.

Αντί να πωλούν ομόλογα για την προετοιμασία επιστροφής σε ένα νέο περιβάλλον, οι επενδυτές θα πρέπει να επικεντρωθούν σε αυτό που είναι πιο πιθανό στο σημερινό περιβάλλον μέτριας ανάπτυξης και χαμηλού πληθωρισμού: τηναύξηση των αποδόσεων, η οποία πιθανότατα να είναι σταδιακή και τελικά περιορισμένη, αναφέρουν οι αναλυτές της Pimco.

Φόβοι για το μεγάλο λάθος της Fed

Οι τιμές των ομολόγων μειώνονται συνήθως καθώς αυξάνονται τα επιτόκια.

Έτσι εάν αυξηθούν τα επιτόκια, θα πρέπει οι επενδυτές να διακρατούν ομόλογα;

Τρία στοιχεία αξίζει να ληφθούν υπόψη.

Πρώτον, η Fed είναι απίθανο να αυξήσει τα επιτόκια τόσο γρήγορα όσο και σε σχέση με τους προηγούμενους κύκλους. Στην πραγματικότητα, το επίπεδο ισορροπίας του επιτοκίου των τρεχούμενων κεφαλαίων - το επίπεδο στο οποίο η Fed δεν είναι ούτε αυστηρότερη ούτε χαλαρότερη - είναι μεταξύ 2,0% και 2,5%.

Αυτό είναι τουλάχιστον δύο ποσοστιαίες μονάδες χαμηλότερο από το ουδέτερο επιτόκιο στους τελευταίους κύκλους.

Δεύτερον, είναι σημαντικό να θυμόμαστε ότι οι αγορές είναι προσανατολισμένες προς το μέλλον.

Δεδομένου ότι οι επενδυτές αναμένουν ότι η Fed θα συνεχίσει να αυξάνει τα επιτόκια, οι επικρατούσες αποδόσεις σε ομόλογα μεγαλύτερης διάρκειας είναι σημαντικά υψηλότερες από το εύρος που έχει ορίσει η Ομοσπονδιακή Επιτροπή Νομισματικής Πολιτικής (FOMC) για το επιτόκιο των τρεχούμενων κεφαλαίων.

Με άλλα λόγια, οι αγορές έχουν "τιμολογήσει" τις μελλοντικές αυξήσεις των επιτοκίων.

Αυτό σημαίνει ότι για τα ομόλογα που "υποφέρουν" από ρευστότητα, τα επιτόκια δεν χρειάζεται απλώς να αυξηθούν - πρέπει να αυξηθούν ταχύτερα από ό, τι αναμένει η αγορά.

Τέλος, μια ματιά στην ιστορία των κύκλων αύξησης των επιτοκίων είναι χρήσιμη για όσους ενδιαφέρονται να επενδύσουν σε ομόλογα σε αυτό το σημείο του κύκλου επιτοκίων.

Συγκεκριμένα, θα εξετάζαμε την εμπειρία του 1994, όταν η Fed προχώρησε σε μια σειρά αυξήσεων επιτοκίων που έκαναν το επιτόκιο μίας ημέρας να αυξηθεί από 3% σε 6%.

Αν και οι αποδόσεις των ομολόγων αυξήθηκαν αρκετά ως απόκριση στις κινήσεις της FOMC, ο δείκτης Barclays Aggregate Bond Index (ο οποίος μετονομάστηκε σε Lehman Aggregate) μειώθηκε λιγότερο από 3% στη διάρκεια του 1994.

Η απώλεια του 3% δεν ήταν καθόλου καταστροφική, και σήμερα, ακόμη και αυτό φαίνεται εξαιρετικά απίθανο δεδομένου ότι αναμένουμε μια πολύ λιγότερο επιθετική πολιτική από τη Fed, από ότι είδαμε το 1994.

Το αποτέλεσμα: οι επενδυτές των ομολόγων θα πρέπει να δώσουν προσοχή στην Fed, αλλά δεν πρέπει να ζουν με το φόβο.

Να προσέχεις τι εύχεσαι

Υπάρχει ένα άλλο κρίσιμο σημείο που πρέπει να θυμάστε: Σε αντίθεση με την πεποίθηση της αγοράς, οι επενδυτές ομολόγων μπορεί στην πραγματικότητα να είναι καλύτεροι αν τα επιτόκια αυξάνονται απ 'ό, τι αν πέσουν.

Οι τιμές των ομολόγων κινούνται προς την αντίθετη κατεύθυνση των αποδόσεων, συνεπώς η πτώση των επιτοκίων οδηγεί σε αύξηση των τιμών, ενώ η αύξηση των επιτοκίων προκαλεί πτώση των τιμών.

Γιατί, λοιπόν, ο επενδυτής να προτιμούσε την αύξηση των επιτοκίων;

Η απάντηση έγκειται στη μηχανική των δεσμών.

Πέραν του κινδύνου, οι ταμειακές ροές στα ομόλογα σταθερού επιτοκίου είναι γνωστές εκ των προτέρων.

Έτσι, ενώ η τιμή του ομολόγου μπορεί να μεταβληθεί καθώς οι αποδόσεις μετακινούνται προς τα πάνω και προς τα κάτω, η συνολική απόδοση ενός ομολόγου που διακρατείται μέχρι τη λήξη δεν θα επηρεαστεί.

Η άνοδος των τιμών απλώς "προωθεί" μερικές από τις μελλοντικές αποδόσεις του ομολόγου, ενώ μια πτώση των τιμών ωθεί κάποια από αυτή την απόδοση στο μέλλον.

Ούτε επηρεάζει τη συνολική απόδοση των επενδυτών που κερδίζουν κατά τη διάρκεια της ζωής του ομολόγου.

www.bankingnews.gr

Αυτό αναφέρει νέα ανάλυση των Scott A. Mather και David Fisher της Pimco, οι οποίοι επιχειρούν να καταρρίψουν το "μύθο" της επίδρασης της αύξησης των επιτοκίων από τις κεντρικές τράπεζες (Rising Rates: Dispelling the Myth).

Σύμφωνα με τους αναλυτές, ο φόβος μπορεί να εμποδίσει την ορθή κρίση.

Ο Αμερικανός πρόεδρος Franklin Delano Roosevelt το αναγνώρισε στη διάσημη εναρκτήρια ομιλία του του 1933, όταν συμβούλεψε στους Αμερικανούς να μην επηρεάζονται από την «άδικη και αδικαιολόγητη τρομοκρατία».

Με τον πλούτο και τις θέσεις εργασίας να εξανεμίζονται με ανησυχητικό ρυθμό στα βάθη της Μεγάλης Ύφεσης πρέπει να ειπωθεί ότι ορισμένοι φόβοι ήταν αρκετά δικαιολογημένοι.

Ωστόσο, ο Roosevelt είχε δίκιο να υπογραμμίσει τη σημασία της μη επιδείνωσης της δύσκολης κατάστασης με τον πανικό.

Οι σημερινοί επενδυτές ομολόγων θα μπορούσαν να λάβουν υπόψη τους το εξής: Με τις αποδόσεις των ομολόγων σε πολύ χαμηλά επίπεδα και τη Federal Reserve ναξεκινά ένα κύκλο αύξησης επιτοκίων, υπάρχουν πολλές πραγματικές ανησυχίες για τους επενδυτές.

Αλλά μια αιτιολογημένη ανάλυση που λαμβάνει υπόψη τα ιστορικά δεδομένα, την πιθανή πορεία των μελλοντικών επιτοκίων και τον αντίκτυπο των προηγούμενων αυξήσεων στις αποδόσεις, δείχνει ότι η αύξηση των επιτοκίων μπορεί να μην αποτελεί μια τέτοια απειλή για τους επενδυτές ομολόγων.

Τα επιχειρήματα για την κατοχή βασικών ομολόγων στο πλαίσιο ενός πολύ διαφοροποιημένου χαρτοφυλακίου είναι τόσο ισχυρά όπως πάντα, και εκείνοι που αντιδρούν υπερβολικά στην προοπτική αύξησης των επιτοκίων μπορεί να δουν τις προοπτικές με διαφορετική οπτική.

Αυτό που πηγαίνει προς τα κάτω μπορεί να επανέλθει;

Με τα επιτόκια σε πολύ χαμηλά επίπεδα, ορισμένοι επενδυτές πιστεύουν ότι μια bear market στα ομόλογα είναι αναπόφευκτη.

Μπορεί να επικεντρωθούν στην έννοια της συμμετρίας - στην ιδέα ότι πρέπει να υπάρχει ισότιμη και αντισταθμιστική αύξηση των αποδόσεων ως φυσικό αντίβαρο στην πτώση των αποδόσεων τις τελευταίες δεκαετίες.

Ωστόσο, οι "αρκούδες" αγνοούν ένα σημαντικό σημείο: η πτώση των αποδόσεων ήρθε μετά από τρεις δεκαετίες συνεχούς ανόδου, κατά την περίοδο που η Fed προσπάθησε να συγκρατήσει τον υψηλό πληθωρισμό.

Αντί να πωλούν ομόλογα για την προετοιμασία επιστροφής σε ένα νέο περιβάλλον, οι επενδυτές θα πρέπει να επικεντρωθούν σε αυτό που είναι πιο πιθανό στο σημερινό περιβάλλον μέτριας ανάπτυξης και χαμηλού πληθωρισμού: τηναύξηση των αποδόσεων, η οποία πιθανότατα να είναι σταδιακή και τελικά περιορισμένη, αναφέρουν οι αναλυτές της Pimco.

Φόβοι για το μεγάλο λάθος της Fed

Οι τιμές των ομολόγων μειώνονται συνήθως καθώς αυξάνονται τα επιτόκια.

Έτσι εάν αυξηθούν τα επιτόκια, θα πρέπει οι επενδυτές να διακρατούν ομόλογα;

Τρία στοιχεία αξίζει να ληφθούν υπόψη.

Πρώτον, η Fed είναι απίθανο να αυξήσει τα επιτόκια τόσο γρήγορα όσο και σε σχέση με τους προηγούμενους κύκλους. Στην πραγματικότητα, το επίπεδο ισορροπίας του επιτοκίου των τρεχούμενων κεφαλαίων - το επίπεδο στο οποίο η Fed δεν είναι ούτε αυστηρότερη ούτε χαλαρότερη - είναι μεταξύ 2,0% και 2,5%.

Αυτό είναι τουλάχιστον δύο ποσοστιαίες μονάδες χαμηλότερο από το ουδέτερο επιτόκιο στους τελευταίους κύκλους.

Δεύτερον, είναι σημαντικό να θυμόμαστε ότι οι αγορές είναι προσανατολισμένες προς το μέλλον.

Δεδομένου ότι οι επενδυτές αναμένουν ότι η Fed θα συνεχίσει να αυξάνει τα επιτόκια, οι επικρατούσες αποδόσεις σε ομόλογα μεγαλύτερης διάρκειας είναι σημαντικά υψηλότερες από το εύρος που έχει ορίσει η Ομοσπονδιακή Επιτροπή Νομισματικής Πολιτικής (FOMC) για το επιτόκιο των τρεχούμενων κεφαλαίων.

Με άλλα λόγια, οι αγορές έχουν "τιμολογήσει" τις μελλοντικές αυξήσεις των επιτοκίων.

Αυτό σημαίνει ότι για τα ομόλογα που "υποφέρουν" από ρευστότητα, τα επιτόκια δεν χρειάζεται απλώς να αυξηθούν - πρέπει να αυξηθούν ταχύτερα από ό, τι αναμένει η αγορά.

Τέλος, μια ματιά στην ιστορία των κύκλων αύξησης των επιτοκίων είναι χρήσιμη για όσους ενδιαφέρονται να επενδύσουν σε ομόλογα σε αυτό το σημείο του κύκλου επιτοκίων.

Συγκεκριμένα, θα εξετάζαμε την εμπειρία του 1994, όταν η Fed προχώρησε σε μια σειρά αυξήσεων επιτοκίων που έκαναν το επιτόκιο μίας ημέρας να αυξηθεί από 3% σε 6%.

Αν και οι αποδόσεις των ομολόγων αυξήθηκαν αρκετά ως απόκριση στις κινήσεις της FOMC, ο δείκτης Barclays Aggregate Bond Index (ο οποίος μετονομάστηκε σε Lehman Aggregate) μειώθηκε λιγότερο από 3% στη διάρκεια του 1994.

Η απώλεια του 3% δεν ήταν καθόλου καταστροφική, και σήμερα, ακόμη και αυτό φαίνεται εξαιρετικά απίθανο δεδομένου ότι αναμένουμε μια πολύ λιγότερο επιθετική πολιτική από τη Fed, από ότι είδαμε το 1994.

Το αποτέλεσμα: οι επενδυτές των ομολόγων θα πρέπει να δώσουν προσοχή στην Fed, αλλά δεν πρέπει να ζουν με το φόβο.

Να προσέχεις τι εύχεσαι

Υπάρχει ένα άλλο κρίσιμο σημείο που πρέπει να θυμάστε: Σε αντίθεση με την πεποίθηση της αγοράς, οι επενδυτές ομολόγων μπορεί στην πραγματικότητα να είναι καλύτεροι αν τα επιτόκια αυξάνονται απ 'ό, τι αν πέσουν.

Οι τιμές των ομολόγων κινούνται προς την αντίθετη κατεύθυνση των αποδόσεων, συνεπώς η πτώση των επιτοκίων οδηγεί σε αύξηση των τιμών, ενώ η αύξηση των επιτοκίων προκαλεί πτώση των τιμών.

Γιατί, λοιπόν, ο επενδυτής να προτιμούσε την αύξηση των επιτοκίων;

Η απάντηση έγκειται στη μηχανική των δεσμών.

Πέραν του κινδύνου, οι ταμειακές ροές στα ομόλογα σταθερού επιτοκίου είναι γνωστές εκ των προτέρων.

Έτσι, ενώ η τιμή του ομολόγου μπορεί να μεταβληθεί καθώς οι αποδόσεις μετακινούνται προς τα πάνω και προς τα κάτω, η συνολική απόδοση ενός ομολόγου που διακρατείται μέχρι τη λήξη δεν θα επηρεαστεί.

Η άνοδος των τιμών απλώς "προωθεί" μερικές από τις μελλοντικές αποδόσεις του ομολόγου, ενώ μια πτώση των τιμών ωθεί κάποια από αυτή την απόδοση στο μέλλον.

Ούτε επηρεάζει τη συνολική απόδοση των επενδυτών που κερδίζουν κατά τη διάρκεια της ζωής του ομολόγου.

www.bankingnews.gr

Σχόλια αναγνωστών