Ηχούν οι συναγερμοί για μεγάλη διόρθωση στη Wall Street, καθώς η bull αγορά φαίνεται ότι φτάνει στο τέλος της

Τον κώδωνα του κινδύνου για επικείμενη μεγάλη διόρθωση στη Wall Street έχουν αρχίσει να κρούουν οι αναλυτές τονίζοντας ότι η bull αγορά φτάνει στο τέλος της, ενώ κάποιοι στέκονται ιδιαίτερα και στη χαμηλή μεταβλητότητα που παρουσιάζει η αμερικανική αγορά.

Ωστόσο, η κατάσταση δεν είναι ευνοϊκή και για τις ευρωπαϊκές αγορές, όπου οι αναλυτές προειδοποιούν για κατακλυσμιαία γεγονότα και επικείμενη συντριβή.

Deutsche Βank: Ο εφησυχασμός θα οδηγήσει σε «κατακλυσμικά γεγονότα»

Ο εφησυχασμός που κυριαρχεί στις αγορές και αποτελεί το νέο ρεύμα στις μετοχές και στα ομόλογα θα σπάσει και θα προκληθούν κατακλυσμιαία γεγονότα προειδοποιεί σε ειδική έκθεση της η Deutsche bank.

Ο εφησυχασμός θα οδηγήσει σε «κατακλυσμικά γεγονότα», με το σενάριο της συντριβής να γίνεται όλο και πιο πιθανό τόσο μεγαλύτερη είναι η ανακάλυψη ότι οι τιμές έχουν ξεφύγει.

Κατά την Deutsche bank μετά την φούσκα που δημιουργήθηκε στις αγορές λόγω των κεντρικών τραπεζών, οι επενδυτές έχουν περάσει στην φάση του εφησυχασμού.

Σύμφωνα με τη γερμανική τράπεζα ο «εφησυχασμός» έχει μια αρνητική χροιά.

«Υπάρχει κάτι ναρκισσιστικό στον εφησυχασμό.

Προσεγγίζει το πρόβλημα της ποσοτικοποίησης του εφησυχασμού με τον ίδιο τρόπο, όπως το ασφάλιστρο κινδύνου σε σύγκριση με δύο διαφορετικά μέτρα οικονομικής αβεβαιότητας: Δείκτης Οικονομικής πολιτικής (EPU) και VIX (δείκτης μεταβλητότητας S&P 500).

Το ενδιαφέρον στοιχείο είναι ότι αυτοί οι δύο δείκτες αρχίζουν να ταυτίζονται το τελευταίο διάστημα.

Τα σημερινά επίπεδα του εφησυχασμού είναι ανησυχητικά.

Παρά τις αβεβαιότητες και τις εντάσεις, η αστάθεια της αγοράς αρνείται να αυξηθεί.

Η οικονομική κρίση του 2008 αποτελεί ένα σημείο καμπής στον τρόπο που οι αγορές αποτιμούν και αποστρέφονται τον κίνδυνο.

Κατά συνέπεια, ο φόβος έχει πάρει μια νέα διάσταση.

Στο παρελθόν, ο φόβος ήταν πάντα ένα σημάδι της ατέλειας, κάτι που πρέπει κανείς να ξεπεράσει.

Μετά την κρίση, ο φόβος έχει αναδειχθεί ως μια νέα γνωστική αρχή.

Η Deutsche Bank έχει δημιουργήσει ένα Δείκτη ώστε να συγκρίνει την υπάρχουσα οικονομική πολιτική με την μεταβλητότητα της αγοράς.

Σύμφωνα με τον δείκτη αυτό, οι αγορές έχουν υποστεί μια διαρθρωτική μετάβαση σε μια νέα φάση του αυξημένου εφησυχασμού μετά το 2012, όπου οι σπίθες των προβλημάτων συνεχώς αγνοούνται και υποτιμώνται.

Αυτά τα αποτελέσματα γίνονται αισθητά πιο έντονα τους τελευταίους 18 μήνες.

Phoenix Capital: Οι κεντρικές τράπεζες άναψαν το φυτίλι σε μια βόμβα χρέους 217 τρισ. δολ.

Τον κώδωνα του κινδύνου κρούει και η Phoenix Capital τονίζοντας ότι οι κεντρικές τράπεζες μόλις άναψαν το φυτίλι μιας βόμβας χρέους 217 τρισ. δολαρίων.

Σύμφωνα με τους αναλυτές, οι κεντρικές τράπεζες του κόσμου έχουν αρχίσει να στέλνουν σήματα στις αγορές ως προς την νομισματική πολιτική.

Αυτά τα σήματα θα αποτελέσουν αφορμή για την αύξηση των επιτοκίων και των αποδόσεων στα ομόλογα παγκοσμίως.

Γιατί αυτό είναι μια μεγάλη υπόθεση;

Επειδή σε παγκόσμιο επίπεδο ο κόσμος έχει δημιουργήσει 68 τρισεκατομμύρια δολάρια σε χρέος από το 2007.

Το χρέος αυτό δημιουργήθηκε με την παραδοχή ότι οι αποδόσεις των ομολόγων θα πρέπει να παραμένουν κοντά στα χαμηλά επίπεδα ρεκόρ.

Τα κακά νέα;

Τα αρνητικά νέα είναι ότι ήδη οι αποδόσεις των ομολόγων έχουν αρχίσει να αυξάνονται.

Η απόδοση στο 10ετές αμερικανικό ομόλογο έχει εκτοξευθεί και βρίσκεται υψηλότερα από το 2016.

Από τότε έχει παγιωθεί αυτή η ανοδική τάση και αναμένεται νέα περαιτέρω πτώση τιμών στα ομόλογα.

Δεν είναι μόνο η Αμερική.

Οι αποδόσεις των 10ετών Γερμανικών ομολόγων και 10 ετών ιαπωνικών κρατικών ομολόγων επίσης κινούνται σε υψηλότερα επίπεδα.

Με απλά λόγια, η αύξηση των αποδόσεων των ομολόγων είναι ένα παγκόσμιο φαινόμενο.

Και αυτό σημαίνει καταδίκη για 217 τρισεκατομμύρια δολάρια φούσκας χρέους στον κόσμο.

«Αν νομίζετε ότι η φούσκα του χρέους το 2007 ήταν κάτι πολύ κακό ... περιμένετε μέχρι να δείτε τι έρχεται» καταλήγουν οι αναλυτές.

BofA: H ευφορία των αγορών προμηνύει το τέλος της bull αγοράς

Παράλληλα, η Bank of America αναφέρει σε σχετική της ανάλυση ότι με τον δείκτη S&P 500 να βρίσκεται κατά 2% χαμηλότερα από το ιστορικό του ρεκόρ μετά από μια εβδομάδα έντονης μεταβλητότητας, η αισιοδοξία απέναντι στις αμερικανικές μετοχές έφτασε στο υψηλότερο επίπεδό της σε διάστημα έξι ετών.

«Η πρόσφατη μεταστροφή από τον σκεπτικισμό στην αισιοδοξία θα μπορούσε να είναι το πρώτο βήμα προς την ευφορία που βλέπουμε συνήθως στο τέλος των “bull markets” και που μέχρι στιγμής απουσίαζε από τον κύκλο», ανέφεραν οι αναλυτές της Bank of America, με επικεφαλής τον Savita Subramanian.

Σε αυτά τα επίπεδα, ο δείκτης δείχνει προς μια 12μηνη απόδοση της τάξεως του 12%, ανέφερε η ομάδα των αναλυτών, προσθέτοντας ότι ιστορικά αυτό το επίπεδο έχει επίσης οδηγήσει σε θετικές αποδόσεις κατά τη διάρκεια του συγκεκριμένου χρονικού πλαισίου στο 93% όλων των περιπτώσεων.

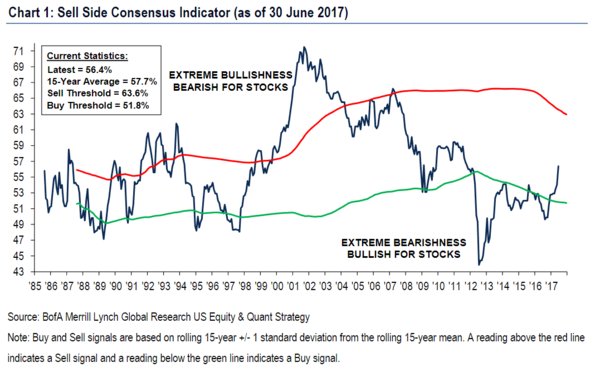

«Τον Ιούνιο, ο δείκτης Sell Side, το μέτρο μας για την αισιοδοξία της Wall Street απέναντι στις μετοχές», αυξήθηκε κατά 2,4%, στις 56,4 μονάδες - το υψηλότερο επίπεδο από το 2011», ανέφεραν οι αναλυτές.

Πάντως, η Bank of America σε πρόσφατη ανάλυση της με τίτλο «Όταν η μπογιά στεγνώνει, ο τοίχος καταρρέει;» αναφέρεται στον κίνδυνο που υπάρχει λόγω της μείωσης του ισολογισμού της Fed.

Συγκριμένα επισημαίνεται ότι οι αναλυτές φαίνεται να έχουν υποτιμήσει τις συνέπειες από τη μείωση του ισολογισμού της Ομοσπονδιακής Τράπεζας των ΗΠΑ.

Tom McClellan: Τα γερμανικά ομόλογα προμηνύουν το τέλος της bull αγοράς της Wall Street

Εν τω μεταξύ, ο ειδικός της αγοράς Tom McClellan έβαλε ακόμα ένα στοιχείο στο τραπέζι: τα γερμανικά ομόλογα, η πορεία των οποίων προμηνύει το τέλος της bull αγοράς της Wall Street.

Όπως αναφέρει σε σχετική το ανάλυση, μια μείωση της απόδοσης μεταξύ των γερμανικών 10ετών ομολόγων (που είναι γνωστά ως bunds) και των αμερικανικών ομολόγων, ιστορικά αποτελεί κακό οιωνό για τα χρηματιστήρια.

Σημειώνεται ότι η διαφορά απόδοσης μεταξύ των γερμανικών ομολόγων (που το τελευταίο έτος παρουσιάζουν αρνητικές αποδόσεις) και των αμερικανικών ομολόγων παρουσιάζει μια τάση μείωσης τελευταία, όπως φαίνεται και στο παρακάτω γράφημα.

Ron Paul: H Wall Street θα υποχώρησε κατά 25% έως τον Οκτώβριο του 2017

Πάντως, ακόμα πιο ανησυχητική ήταν η δήλωση του πρώην μέλους του Κογκρέσου Ron Paul, ο οποίος περιμένει μια οδυνηρή διόρθωση στη Wall Street ενώ προειδοποιεί ότι ελάχιστα μπορούν να γίνουν για να αποφευχθεί.

Με δηλώσεις του στο CNBC ισχυρίστηκε ότι η οικονομία δεν είναι τόσο ισχυρή όσο πιστεύουν οι περισσότεροι στη Wall Street και η κατάσταση θα μπορούσε να γίνει χειρότερη από τον Οκτώβριο κιόλας.

«Αν οι αγορές μας υποχωρούν κατά 25% και ο χρυσός ενισχύεται κατά 50% δεν θα ήταν μεγάλο σοκ για μένα», δήλωσε ο Paul.

Αναφερόμενος στη Fed, δήλωσε «νομίζω ότι είναι μια πολύ επισφαλής αγορά και καλό θα ήταν η Fed να είναι πολύ προσεκτική.

Εφόσον δεν είναι σε θέση να ξέρει τι να κάνει, δεν περιμένω να προκύψει πολύ καλό από ό,τι και να κάνει» δήλωσε ο δήλωσε ο Paul και πρόσθεσε «υπάρχουν τόσες πολλές αποδείξει ότι η διόρθωση είναι σχεδόν απεριόριστη».

Goldman Sachs: Μόνος ένας πόλεμος ή μια ύφεση θα βγάλει τη Wall Street από τη χαμηλή μεταβλητότητα

Από την πλευρά της, πάντως, η Goldman Sachs στέκεται στη χαμηλή μεταβλητότητα που παρουσιάζει η Wall Street τονίζοντας σε σχετική ανάλυση, ότι θα χρειαστούν πολλά περισσότερα μια σύσφιξη νομισματικής πολιτικής της Fed προκειμένου η Wall Street να ξυπνήσει και να ξεφύγει από τη χαμηλή μεταβλητότητα.

Μάλιστα, η αμερικανική τράπεζα επισημαίνει ότι σε αυτές τις περιπτώσεις συνήθως απαιτείται ένα μεγάλο σοκ όπως μια ύφεση ή ένας πόλεμος.

Επισημαίνεται ότι η αμερικανική τράπεζα θέτει τις πιθανότητες ύφεσης τα επόμενα δύο χρόνια στο 25%.

Το σενάριο συντριβής των χρηματιστηρίων θα επιβεβαιωθεί

Το μόνο πράγμα που μπορούμε να γνωρίζουμε με βεβαιότητα είναι ότι δεν θα είναι εύκολο να επωφεληθείτε από τη συντριβή στις χρηματιστηριακές αγορές που θα έρθει αναπόφευκτα αναφέρει ο Charles Hugh Smith στο OfTwoMinds.

Έπειτα από 8 και πλέον χρόνια φαινομενικών και πραγματικών κερδών, είναι αρκετά προφανές ότι το παγκόσμιο ράλι της χρηματιστηριακής αγοράς έχει κινηθεί πιο μακρά από τα όρια του πιστωτικού κύκλου.

Λίγοι άρχισαν να αναλύουν τον κίνδυνο τι θα συμβεί εάν υπάρξει συντριβή στις χρηματιστηριακές αγορές.

Ο Φεβρουάριος του 2018 είναι μια καλή εικασία, καθώς οι υφέσεις και οι πτώσεις των αγορών τείνουν να καθυστερούν κατά περίπου 9 μήνες.

Το δικό σενάριο του Charles Hugh Smith βασίζεται όχι σε κύκλους ή σε τεχνικά ή θεμελιώδη, αλλά στην ψυχολογία της διαδικασίας topping, η οποία τείνει να επιβεβαιώνει αυτό το βασικό σενάριο:

Όταν υπάρχουν πάρα πολλές αναφορές για ζοφερά στοιχεία, και πάρα πολλές προειδοποιήσεις για μεγάλη αστάθεια οι αγορές κινούνται ανοδικά, δεν υποχωρούν.

Γιατί;

Αυτή η άρνηση δημιουργεί ένα κλασικό τείχος στους επενδυτές που πιστεύουν ότι η άνοδος θα συνεχιστεί.

(Οι κεντρικές τράπεζες που αγοράζουν περιουσιακά στοιχεία 300 δισεκατομμυρίων δολαρίων μηνιαίως βοηθούν στην άνοδο των μετοχών διεθνώς).

Οι short που στοιχηματίζουν σε μια πτώση που βασίζεται σε επιδείνωση των θεμελιωδών μεγεθών συνθλίβονται από τη σταθερή άνοδο των αγορών.

Καθώς οι υποστηρικτές της πτώσης βλέπουν να ανοίγει το παράθυρο για την ύφεση… οι κεντρικές τράπεζες σκόπιμα κάνουν θόρυβο ότι θα διακόψουν την έκτακτη νομισματική πολιτική τους αυξάνοντας κάπως τα επιτόκια (ώστε να τα μειώσουν και πάλι όταν η επόμενη ύφεση χτυπήσει τις οικονομίες).

Παρ 'όλα αυτά, εξακολουθούν να υπάρχουν αμφιβολίες και τα θεμελιώδη δεδομένα εξακολουθούν να είναι ανεπαρκή.

Κάποιοι bear επενδυτές θα εκτιμήσουν ότι η αποδυναμωμένη αγορά δεν θα μπορέσει να ξεπεράσει τα νέα υψηλά επίπεδα λόγω των φτωχών θεμελιωδών μεγεθών και ως εκ τούτου μπορούμε να προβλέψουμε ένα νέο υψηλό επίπεδο στις μετοχές και στα χρηματιστήρια μετά την ανοικοδόμηση του τείχους της Ανησυχίας.

Η αγορά (και οι κεντρικές τράπεζες) δεν θα το κάνουν τόσο εύκολο να αποκομίσει ο επενδυτής μια περιουσία σε σύντομο χρονικό διάστημα.

Καθώς οι αγορές φθάνουν σε νέα ονομαστικά υψηλά επίπεδα, οι υπόλοιποι bears θα διστάζουν να υποχωρήσουν και οι Bulls θα σημειώσουν ότι παρά τις κακές προειδοποιήσεις των αναλυτών και τα ζοφερά στοιχεία για τις πωλήσεις αυτοκινήτων, την πιστωτική επέκταση, την παραγωγικότητα, τους μισθούς κλπ. οι αγορές αντέχουν.

Όταν οι επιζήσαντες αρκούδες έχουν γίνει επιφυλακτικές και η ανθεκτικότητα της αγοράς στην παλίρροια των αρνητικών ειδήσεων καταλήγει σε νέα ανοδικά ρεκόρ - σε αυτό το σημείο, η αγορά τελικά τους "εκπλήσσει" όλους.

Αλλά πότε θα συμβεί αυτό;

Δεν μπορεί να υπάρξει τεράστιο ενδιαφέρον και μαζικά στοιχήματα για ένα μεγάλο κραχ στις αγορές.

Όλοι όσοι στοιχηματίζουν την περιουσία τους σε μια πτώση και μια αιχμή της μεταβλητότητας πρώτα θα καταστραφούν πριν πέσει η αγορά.

Το Pavlovian trading είναι βαθιά ενσωματωμένη, οπότε η πρώτη πτώση θα προκαλέσει φρενίτιδα αγορών.

Αυτό αντιστρέφει την πτώση και δημιουργεί το τελευταίο σημείο εξόδου. Αλλά τόσο καλά εκπαιδευμένοι είναι οι traders, λίγοι παίρνουν την τελευταία έξοδο.

Οι περισσότεροι εκτιμούν ότι τα μεγαλύτερα κέρδη είναι μπροστά.

Οι κεντρικές τράπεζες θεωρούνται πανίσχυρες και τα τελευταία 8 χρόνια οι αγορές στηρίζονται σε αυτές για να αντιμετωπίσουν την ύφεση.

Αλλά σε αντίθεση με τις προσδοκίες, οι πωλήσεις μετατρέπονται σε sell off.

Οι παρεμβάσεις - δηλώσεις των κεντρικών τραπεζών σταθεροποιούν την αγορά και αυξάνουν τις τιμές - αλλά μόνο για λίγες ώρες.

Τα πράγματα έχουν αλλάξει.

Οι κεντρικές τράπεζες δεν μπορούν να αντιστρέψουν την παλίρροια του φόβου και οι υψηλότερες τιμές θεωρούνται απλά ευκαιρίες πώλησης.

«Αν ψάχνετε για προειδοποιητικά σημάδια σε αυτή την αγορά, δεν χρειάζεται να κοιτάξετε πολύ μακριά.

Οι άνεμοι της Fed δεν είναι ούριοι, οι αποτιμήσεις των μετοχών φτάνουν στα όρια τους και το πολιτικό κλίμα δεν είναι ακριβώς σταθερό» αναφέρεται σε δημοσίευμα του MarketWatch.

Ακόμα, οι επενδυτές συνεχίζουν να πανηγυρίζουν σε μια σταθερή «δίαιτα» νέων υψηλών επιπέδων, με τον Dow Jones να σημειώνει ακόμα ένα ρεκόρ τη Δευτέρα (3/7/2017).

Ωστόσο, όπως αναφέρεται στο δημοσίευμα, αυτό δεν αποτελεί μεγάλη έκπληξη.

Όπως είχε πει κάποτε, ο Bob Farrell της Merrill Lynch σχετικά με τις τάσεις των χρηματιστηριακών αγορών: «ο κόσμος αγοράζει τα περισσότερα στην κορυφή και τα λιγότερα στο κατώτατο σημείο».

Αυτό που απομένει να φανεί λοιπόν είναι εάν η αγορά είναι κάπου κοντά στην κορυφή, αλλά εάν το παρακάτω γράφημα αποτελεί κάποια ένδειξη, τότε προσεγγίζουμε στο σημείο του μέγιστου οικονομικού κινδύνου.

Έτσι, σύμφωνα με το εν λόγω γράφημα οι επενδυτές κινούνται από τη «συγκίνηση» στην «ευφορία», ενώ σύντομα αναμένεται να εμφανιστούν η άρνηση, ο φόβος, η απελπισία και ο πανικός.

Citigroup: Τα 4 στοιχεία στην οικονομία των ΗΠΑ και στη Wall Street που προκαλούν τρόμο

Τρίτον, η Citgroup προσέχει το outlook των κερδών και προειδοποιεί ότι ενώ το δεύτερο τρίμηνο και τα επόμενα δύο πιθανότατα θα είναι καλά, το πρόβλημα προκύπτει το 2018.

Τέταρτο έρχεται η ρευστότητα.

Συγκεκριμένα, οι αναλυτές επισημαίνουν ότι η στροφή σε σφιχτότερη νομισματική πολιτική μπορεί να αποτελέσει κάποια απειλή στα risk assets δεδομένης της σημασίας που έχουν οι μη συμβατικές νομισματικές πολιτικές για τις αγορές τα τελευταία χρόνια.

Όπως προκύπτει κι από το παρακάτω γράφημα στην περίπτωση που όλες οι μεγάλες κεντρικές τράπεζες μειώσουν τη ρευστότητα τότε οι μετοχές μπορεί να υποχωρήσουν κατά 30%.

www.bankingnews.gr

Ωστόσο, η κατάσταση δεν είναι ευνοϊκή και για τις ευρωπαϊκές αγορές, όπου οι αναλυτές προειδοποιούν για κατακλυσμιαία γεγονότα και επικείμενη συντριβή.

Deutsche Βank: Ο εφησυχασμός θα οδηγήσει σε «κατακλυσμικά γεγονότα»

Ο εφησυχασμός που κυριαρχεί στις αγορές και αποτελεί το νέο ρεύμα στις μετοχές και στα ομόλογα θα σπάσει και θα προκληθούν κατακλυσμιαία γεγονότα προειδοποιεί σε ειδική έκθεση της η Deutsche bank.

Ο εφησυχασμός θα οδηγήσει σε «κατακλυσμικά γεγονότα», με το σενάριο της συντριβής να γίνεται όλο και πιο πιθανό τόσο μεγαλύτερη είναι η ανακάλυψη ότι οι τιμές έχουν ξεφύγει.

Κατά την Deutsche bank μετά την φούσκα που δημιουργήθηκε στις αγορές λόγω των κεντρικών τραπεζών, οι επενδυτές έχουν περάσει στην φάση του εφησυχασμού.

Σύμφωνα με τη γερμανική τράπεζα ο «εφησυχασμός» έχει μια αρνητική χροιά.

«Υπάρχει κάτι ναρκισσιστικό στον εφησυχασμό.

Προσεγγίζει το πρόβλημα της ποσοτικοποίησης του εφησυχασμού με τον ίδιο τρόπο, όπως το ασφάλιστρο κινδύνου σε σύγκριση με δύο διαφορετικά μέτρα οικονομικής αβεβαιότητας: Δείκτης Οικονομικής πολιτικής (EPU) και VIX (δείκτης μεταβλητότητας S&P 500).

Το ενδιαφέρον στοιχείο είναι ότι αυτοί οι δύο δείκτες αρχίζουν να ταυτίζονται το τελευταίο διάστημα.

Τα σημερινά επίπεδα του εφησυχασμού είναι ανησυχητικά.

Παρά τις αβεβαιότητες και τις εντάσεις, η αστάθεια της αγοράς αρνείται να αυξηθεί.

Η οικονομική κρίση του 2008 αποτελεί ένα σημείο καμπής στον τρόπο που οι αγορές αποτιμούν και αποστρέφονται τον κίνδυνο.

Κατά συνέπεια, ο φόβος έχει πάρει μια νέα διάσταση.

Στο παρελθόν, ο φόβος ήταν πάντα ένα σημάδι της ατέλειας, κάτι που πρέπει κανείς να ξεπεράσει.

Μετά την κρίση, ο φόβος έχει αναδειχθεί ως μια νέα γνωστική αρχή.

Η Deutsche Bank έχει δημιουργήσει ένα Δείκτη ώστε να συγκρίνει την υπάρχουσα οικονομική πολιτική με την μεταβλητότητα της αγοράς.

Σύμφωνα με τον δείκτη αυτό, οι αγορές έχουν υποστεί μια διαρθρωτική μετάβαση σε μια νέα φάση του αυξημένου εφησυχασμού μετά το 2012, όπου οι σπίθες των προβλημάτων συνεχώς αγνοούνται και υποτιμώνται.

Αυτά τα αποτελέσματα γίνονται αισθητά πιο έντονα τους τελευταίους 18 μήνες.

Phoenix Capital: Οι κεντρικές τράπεζες άναψαν το φυτίλι σε μια βόμβα χρέους 217 τρισ. δολ.

Τον κώδωνα του κινδύνου κρούει και η Phoenix Capital τονίζοντας ότι οι κεντρικές τράπεζες μόλις άναψαν το φυτίλι μιας βόμβας χρέους 217 τρισ. δολαρίων.

Σύμφωνα με τους αναλυτές, οι κεντρικές τράπεζες του κόσμου έχουν αρχίσει να στέλνουν σήματα στις αγορές ως προς την νομισματική πολιτική.

Αυτά τα σήματα θα αποτελέσουν αφορμή για την αύξηση των επιτοκίων και των αποδόσεων στα ομόλογα παγκοσμίως.

Γιατί αυτό είναι μια μεγάλη υπόθεση;

Επειδή σε παγκόσμιο επίπεδο ο κόσμος έχει δημιουργήσει 68 τρισεκατομμύρια δολάρια σε χρέος από το 2007.

Το χρέος αυτό δημιουργήθηκε με την παραδοχή ότι οι αποδόσεις των ομολόγων θα πρέπει να παραμένουν κοντά στα χαμηλά επίπεδα ρεκόρ.

Τα κακά νέα;

Τα αρνητικά νέα είναι ότι ήδη οι αποδόσεις των ομολόγων έχουν αρχίσει να αυξάνονται.

Η απόδοση στο 10ετές αμερικανικό ομόλογο έχει εκτοξευθεί και βρίσκεται υψηλότερα από το 2016.

Από τότε έχει παγιωθεί αυτή η ανοδική τάση και αναμένεται νέα περαιτέρω πτώση τιμών στα ομόλογα.

Δεν είναι μόνο η Αμερική.

Οι αποδόσεις των 10ετών Γερμανικών ομολόγων και 10 ετών ιαπωνικών κρατικών ομολόγων επίσης κινούνται σε υψηλότερα επίπεδα.

Με απλά λόγια, η αύξηση των αποδόσεων των ομολόγων είναι ένα παγκόσμιο φαινόμενο.

Και αυτό σημαίνει καταδίκη για 217 τρισεκατομμύρια δολάρια φούσκας χρέους στον κόσμο.

«Αν νομίζετε ότι η φούσκα του χρέους το 2007 ήταν κάτι πολύ κακό ... περιμένετε μέχρι να δείτε τι έρχεται» καταλήγουν οι αναλυτές.

BofA: H ευφορία των αγορών προμηνύει το τέλος της bull αγοράς

Παράλληλα, η Bank of America αναφέρει σε σχετική της ανάλυση ότι με τον δείκτη S&P 500 να βρίσκεται κατά 2% χαμηλότερα από το ιστορικό του ρεκόρ μετά από μια εβδομάδα έντονης μεταβλητότητας, η αισιοδοξία απέναντι στις αμερικανικές μετοχές έφτασε στο υψηλότερο επίπεδό της σε διάστημα έξι ετών.

«Η πρόσφατη μεταστροφή από τον σκεπτικισμό στην αισιοδοξία θα μπορούσε να είναι το πρώτο βήμα προς την ευφορία που βλέπουμε συνήθως στο τέλος των “bull markets” και που μέχρι στιγμής απουσίαζε από τον κύκλο», ανέφεραν οι αναλυτές της Bank of America, με επικεφαλής τον Savita Subramanian.

Σε αυτά τα επίπεδα, ο δείκτης δείχνει προς μια 12μηνη απόδοση της τάξεως του 12%, ανέφερε η ομάδα των αναλυτών, προσθέτοντας ότι ιστορικά αυτό το επίπεδο έχει επίσης οδηγήσει σε θετικές αποδόσεις κατά τη διάρκεια του συγκεκριμένου χρονικού πλαισίου στο 93% όλων των περιπτώσεων.

«Τον Ιούνιο, ο δείκτης Sell Side, το μέτρο μας για την αισιοδοξία της Wall Street απέναντι στις μετοχές», αυξήθηκε κατά 2,4%, στις 56,4 μονάδες - το υψηλότερο επίπεδο από το 2011», ανέφεραν οι αναλυτές.

Πάντως, η Bank of America σε πρόσφατη ανάλυση της με τίτλο «Όταν η μπογιά στεγνώνει, ο τοίχος καταρρέει;» αναφέρεται στον κίνδυνο που υπάρχει λόγω της μείωσης του ισολογισμού της Fed.

Συγκριμένα επισημαίνεται ότι οι αναλυτές φαίνεται να έχουν υποτιμήσει τις συνέπειες από τη μείωση του ισολογισμού της Ομοσπονδιακής Τράπεζας των ΗΠΑ.

Tom McClellan: Τα γερμανικά ομόλογα προμηνύουν το τέλος της bull αγοράς της Wall Street

Εν τω μεταξύ, ο ειδικός της αγοράς Tom McClellan έβαλε ακόμα ένα στοιχείο στο τραπέζι: τα γερμανικά ομόλογα, η πορεία των οποίων προμηνύει το τέλος της bull αγοράς της Wall Street.

Όπως αναφέρει σε σχετική το ανάλυση, μια μείωση της απόδοσης μεταξύ των γερμανικών 10ετών ομολόγων (που είναι γνωστά ως bunds) και των αμερικανικών ομολόγων, ιστορικά αποτελεί κακό οιωνό για τα χρηματιστήρια.

Σημειώνεται ότι η διαφορά απόδοσης μεταξύ των γερμανικών ομολόγων (που το τελευταίο έτος παρουσιάζουν αρνητικές αποδόσεις) και των αμερικανικών ομολόγων παρουσιάζει μια τάση μείωσης τελευταία, όπως φαίνεται και στο παρακάτω γράφημα.

Ron Paul: H Wall Street θα υποχώρησε κατά 25% έως τον Οκτώβριο του 2017

Πάντως, ακόμα πιο ανησυχητική ήταν η δήλωση του πρώην μέλους του Κογκρέσου Ron Paul, ο οποίος περιμένει μια οδυνηρή διόρθωση στη Wall Street ενώ προειδοποιεί ότι ελάχιστα μπορούν να γίνουν για να αποφευχθεί.

Με δηλώσεις του στο CNBC ισχυρίστηκε ότι η οικονομία δεν είναι τόσο ισχυρή όσο πιστεύουν οι περισσότεροι στη Wall Street και η κατάσταση θα μπορούσε να γίνει χειρότερη από τον Οκτώβριο κιόλας.

«Αν οι αγορές μας υποχωρούν κατά 25% και ο χρυσός ενισχύεται κατά 50% δεν θα ήταν μεγάλο σοκ για μένα», δήλωσε ο Paul.

Αναφερόμενος στη Fed, δήλωσε «νομίζω ότι είναι μια πολύ επισφαλής αγορά και καλό θα ήταν η Fed να είναι πολύ προσεκτική.

Εφόσον δεν είναι σε θέση να ξέρει τι να κάνει, δεν περιμένω να προκύψει πολύ καλό από ό,τι και να κάνει» δήλωσε ο δήλωσε ο Paul και πρόσθεσε «υπάρχουν τόσες πολλές αποδείξει ότι η διόρθωση είναι σχεδόν απεριόριστη».

Goldman Sachs: Μόνος ένας πόλεμος ή μια ύφεση θα βγάλει τη Wall Street από τη χαμηλή μεταβλητότητα

Από την πλευρά της, πάντως, η Goldman Sachs στέκεται στη χαμηλή μεταβλητότητα που παρουσιάζει η Wall Street τονίζοντας σε σχετική ανάλυση, ότι θα χρειαστούν πολλά περισσότερα μια σύσφιξη νομισματικής πολιτικής της Fed προκειμένου η Wall Street να ξυπνήσει και να ξεφύγει από τη χαμηλή μεταβλητότητα.

Μάλιστα, η αμερικανική τράπεζα επισημαίνει ότι σε αυτές τις περιπτώσεις συνήθως απαιτείται ένα μεγάλο σοκ όπως μια ύφεση ή ένας πόλεμος.

Επισημαίνεται ότι η αμερικανική τράπεζα θέτει τις πιθανότητες ύφεσης τα επόμενα δύο χρόνια στο 25%.

Το σενάριο συντριβής των χρηματιστηρίων θα επιβεβαιωθεί

Το μόνο πράγμα που μπορούμε να γνωρίζουμε με βεβαιότητα είναι ότι δεν θα είναι εύκολο να επωφεληθείτε από τη συντριβή στις χρηματιστηριακές αγορές που θα έρθει αναπόφευκτα αναφέρει ο Charles Hugh Smith στο OfTwoMinds.

Έπειτα από 8 και πλέον χρόνια φαινομενικών και πραγματικών κερδών, είναι αρκετά προφανές ότι το παγκόσμιο ράλι της χρηματιστηριακής αγοράς έχει κινηθεί πιο μακρά από τα όρια του πιστωτικού κύκλου.

Λίγοι άρχισαν να αναλύουν τον κίνδυνο τι θα συμβεί εάν υπάρξει συντριβή στις χρηματιστηριακές αγορές.

Ο Φεβρουάριος του 2018 είναι μια καλή εικασία, καθώς οι υφέσεις και οι πτώσεις των αγορών τείνουν να καθυστερούν κατά περίπου 9 μήνες.

Το δικό σενάριο του Charles Hugh Smith βασίζεται όχι σε κύκλους ή σε τεχνικά ή θεμελιώδη, αλλά στην ψυχολογία της διαδικασίας topping, η οποία τείνει να επιβεβαιώνει αυτό το βασικό σενάριο:

Όταν υπάρχουν πάρα πολλές αναφορές για ζοφερά στοιχεία, και πάρα πολλές προειδοποιήσεις για μεγάλη αστάθεια οι αγορές κινούνται ανοδικά, δεν υποχωρούν.

Γιατί;

Αυτή η άρνηση δημιουργεί ένα κλασικό τείχος στους επενδυτές που πιστεύουν ότι η άνοδος θα συνεχιστεί.

(Οι κεντρικές τράπεζες που αγοράζουν περιουσιακά στοιχεία 300 δισεκατομμυρίων δολαρίων μηνιαίως βοηθούν στην άνοδο των μετοχών διεθνώς).

Οι short που στοιχηματίζουν σε μια πτώση που βασίζεται σε επιδείνωση των θεμελιωδών μεγεθών συνθλίβονται από τη σταθερή άνοδο των αγορών.

Καθώς οι υποστηρικτές της πτώσης βλέπουν να ανοίγει το παράθυρο για την ύφεση… οι κεντρικές τράπεζες σκόπιμα κάνουν θόρυβο ότι θα διακόψουν την έκτακτη νομισματική πολιτική τους αυξάνοντας κάπως τα επιτόκια (ώστε να τα μειώσουν και πάλι όταν η επόμενη ύφεση χτυπήσει τις οικονομίες).

Παρ 'όλα αυτά, εξακολουθούν να υπάρχουν αμφιβολίες και τα θεμελιώδη δεδομένα εξακολουθούν να είναι ανεπαρκή.

Κάποιοι bear επενδυτές θα εκτιμήσουν ότι η αποδυναμωμένη αγορά δεν θα μπορέσει να ξεπεράσει τα νέα υψηλά επίπεδα λόγω των φτωχών θεμελιωδών μεγεθών και ως εκ τούτου μπορούμε να προβλέψουμε ένα νέο υψηλό επίπεδο στις μετοχές και στα χρηματιστήρια μετά την ανοικοδόμηση του τείχους της Ανησυχίας.

Η αγορά (και οι κεντρικές τράπεζες) δεν θα το κάνουν τόσο εύκολο να αποκομίσει ο επενδυτής μια περιουσία σε σύντομο χρονικό διάστημα.

Καθώς οι αγορές φθάνουν σε νέα ονομαστικά υψηλά επίπεδα, οι υπόλοιποι bears θα διστάζουν να υποχωρήσουν και οι Bulls θα σημειώσουν ότι παρά τις κακές προειδοποιήσεις των αναλυτών και τα ζοφερά στοιχεία για τις πωλήσεις αυτοκινήτων, την πιστωτική επέκταση, την παραγωγικότητα, τους μισθούς κλπ. οι αγορές αντέχουν.

Όταν οι επιζήσαντες αρκούδες έχουν γίνει επιφυλακτικές και η ανθεκτικότητα της αγοράς στην παλίρροια των αρνητικών ειδήσεων καταλήγει σε νέα ανοδικά ρεκόρ - σε αυτό το σημείο, η αγορά τελικά τους "εκπλήσσει" όλους.

Αλλά πότε θα συμβεί αυτό;

Δεν μπορεί να υπάρξει τεράστιο ενδιαφέρον και μαζικά στοιχήματα για ένα μεγάλο κραχ στις αγορές.

Όλοι όσοι στοιχηματίζουν την περιουσία τους σε μια πτώση και μια αιχμή της μεταβλητότητας πρώτα θα καταστραφούν πριν πέσει η αγορά.

Το Pavlovian trading είναι βαθιά ενσωματωμένη, οπότε η πρώτη πτώση θα προκαλέσει φρενίτιδα αγορών.

Αυτό αντιστρέφει την πτώση και δημιουργεί το τελευταίο σημείο εξόδου. Αλλά τόσο καλά εκπαιδευμένοι είναι οι traders, λίγοι παίρνουν την τελευταία έξοδο.

Οι περισσότεροι εκτιμούν ότι τα μεγαλύτερα κέρδη είναι μπροστά.

Οι κεντρικές τράπεζες θεωρούνται πανίσχυρες και τα τελευταία 8 χρόνια οι αγορές στηρίζονται σε αυτές για να αντιμετωπίσουν την ύφεση.

Αλλά σε αντίθεση με τις προσδοκίες, οι πωλήσεις μετατρέπονται σε sell off.

Οι παρεμβάσεις - δηλώσεις των κεντρικών τραπεζών σταθεροποιούν την αγορά και αυξάνουν τις τιμές - αλλά μόνο για λίγες ώρες.

Τα πράγματα έχουν αλλάξει.

Οι κεντρικές τράπεζες δεν μπορούν να αντιστρέψουν την παλίρροια του φόβου και οι υψηλότερες τιμές θεωρούνται απλά ευκαιρίες πώλησης.

ΜarketWatch: Το γράφημα που φωνάζει «βγείτε από τη Wall Street»

«Αν ψάχνετε για προειδοποιητικά σημάδια σε αυτή την αγορά, δεν χρειάζεται να κοιτάξετε πολύ μακριά.

Οι άνεμοι της Fed δεν είναι ούριοι, οι αποτιμήσεις των μετοχών φτάνουν στα όρια τους και το πολιτικό κλίμα δεν είναι ακριβώς σταθερό» αναφέρεται σε δημοσίευμα του MarketWatch.

Ακόμα, οι επενδυτές συνεχίζουν να πανηγυρίζουν σε μια σταθερή «δίαιτα» νέων υψηλών επιπέδων, με τον Dow Jones να σημειώνει ακόμα ένα ρεκόρ τη Δευτέρα (3/7/2017).

Ωστόσο, όπως αναφέρεται στο δημοσίευμα, αυτό δεν αποτελεί μεγάλη έκπληξη.

Όπως είχε πει κάποτε, ο Bob Farrell της Merrill Lynch σχετικά με τις τάσεις των χρηματιστηριακών αγορών: «ο κόσμος αγοράζει τα περισσότερα στην κορυφή και τα λιγότερα στο κατώτατο σημείο».

Αυτό που απομένει να φανεί λοιπόν είναι εάν η αγορά είναι κάπου κοντά στην κορυφή, αλλά εάν το παρακάτω γράφημα αποτελεί κάποια ένδειξη, τότε προσεγγίζουμε στο σημείο του μέγιστου οικονομικού κινδύνου.

Έτσι, σύμφωνα με το εν λόγω γράφημα οι επενδυτές κινούνται από τη «συγκίνηση» στην «ευφορία», ενώ σύντομα αναμένεται να εμφανιστούν η άρνηση, ο φόβος, η απελπισία και ο πανικός.

Citigroup: Τα 4 στοιχεία στην οικονομία των ΗΠΑ και στη Wall Street που προκαλούν τρόμο

Την ανησυχία για το μέλλον της αμερικανικής οικονομίας εκφράζει στην τελευταία του ανάλυση ο Jeremy Hale της Citigroup, επισημαίνοντας ότι ο δείκτης NISI της τράπεζας έχει βυθιστεί απότομα σε bearish περιοχή φτάνοντας στο χαμηλότερο επίπεδο 18μηνών, μετά τον Ιανουάριο του 2016.

Σύμφωνα με τον ίδιο, καθώς η αισιοδοξία σχετικά με τις πολιτικές του Trump ξεθωριάζει, μπορεί να είχε αποτιμηθεί πάρα πολύ «καλή διάθεση» στο SPX.

Τα τελευταία στοιχεία για τον NISI υποδηλώνουν ανανέωση της κλίσης προς το απαισιόδοξο συναίσθημα και με τον τρόπο αυτό εξετάζοντας τους προηγούμενους συσχετισμούς με το NISI, η Citi προειδοποιεί ότι ο SPX μπορεί να υποχωρήσει σε σχέση με την τάση.

Δεν είναι μόνο το ξεθώριασμα της ευφορίας που προκαλεί ανησυχία στη Citigroup.

Σύμφωνα με τον Hale υπάρχουν ακόμα τέσσερα άλλα πράγματα που προκαλούν ανησυχία στην τράπεζα όταν πρόκειται για μετοχές, με τις αποτιμήσεις να είναι στην κορυφή.

«Ακόμα και οι value μετοχές (διαπραγματεύονται σε χαμηλότερη τιμή σε σχέση με τα θεμελιώδη μεγέθη της εταιρείας) είναι ακριβές στην Αμερική.

Επιπροσθέτως, οι εκτιμήσεις για τον τρέχοντα ERP είναι σαφώς κάτω από τις μέσες ιστορικές αποδόσεις των μετοχών της τάξης του 4,7%.

Προκειμένου να επιτύχουμε και αυτό το μέσο επίπεδο υπερβάλλουσας απόδοσης, θα πρέπει να δούμε ένα ονομαστικό ρυθμό αύξησης του ΑΕΠ έως 5,25%.

Ως εκ τούτου, αυτό θα απαιτούσε σημαντικές αναθεωρήσεις επί τα βελτίω στο τρέχον outlook της Citi για την ανάπτυξη, σε μια στιγμή όπου οι οικονομολόγοι της Citi λένε ότι είναι κοντά στο κυκλικό αποκορύφωμα της παγκόσμιας ανάπτυξης και βλέπουν αυξημένους καθοδικούς κινδύνους στις προβλέψεις τους.

Σε συνδυασμό με την υποχώρηση του πληθωρισμού / τις φθίνουσες προσδοκίες για τον πληθωρισμό, αυτό φαίνεται ακόμη πιο μη-ρεαλιστικό και καθιστά τις μετοχές να εμφανίζονται πλουσιότερες σε αυτή τη βάση» αναφέρεται στη σχετική ανάλυση.

Σύμφωνα με τον ίδιο, καθώς η αισιοδοξία σχετικά με τις πολιτικές του Trump ξεθωριάζει, μπορεί να είχε αποτιμηθεί πάρα πολύ «καλή διάθεση» στο SPX.

Τα τελευταία στοιχεία για τον NISI υποδηλώνουν ανανέωση της κλίσης προς το απαισιόδοξο συναίσθημα και με τον τρόπο αυτό εξετάζοντας τους προηγούμενους συσχετισμούς με το NISI, η Citi προειδοποιεί ότι ο SPX μπορεί να υποχωρήσει σε σχέση με την τάση.

Δεν είναι μόνο το ξεθώριασμα της ευφορίας που προκαλεί ανησυχία στη Citigroup.

Σύμφωνα με τον Hale υπάρχουν ακόμα τέσσερα άλλα πράγματα που προκαλούν ανησυχία στην τράπεζα όταν πρόκειται για μετοχές, με τις αποτιμήσεις να είναι στην κορυφή.

«Ακόμα και οι value μετοχές (διαπραγματεύονται σε χαμηλότερη τιμή σε σχέση με τα θεμελιώδη μεγέθη της εταιρείας) είναι ακριβές στην Αμερική.

Επιπροσθέτως, οι εκτιμήσεις για τον τρέχοντα ERP είναι σαφώς κάτω από τις μέσες ιστορικές αποδόσεις των μετοχών της τάξης του 4,7%.

Προκειμένου να επιτύχουμε και αυτό το μέσο επίπεδο υπερβάλλουσας απόδοσης, θα πρέπει να δούμε ένα ονομαστικό ρυθμό αύξησης του ΑΕΠ έως 5,25%.

Ως εκ τούτου, αυτό θα απαιτούσε σημαντικές αναθεωρήσεις επί τα βελτίω στο τρέχον outlook της Citi για την ανάπτυξη, σε μια στιγμή όπου οι οικονομολόγοι της Citi λένε ότι είναι κοντά στο κυκλικό αποκορύφωμα της παγκόσμιας ανάπτυξης και βλέπουν αυξημένους καθοδικούς κινδύνους στις προβλέψεις τους.

Σε συνδυασμό με την υποχώρηση του πληθωρισμού / τις φθίνουσες προσδοκίες για τον πληθωρισμό, αυτό φαίνεται ακόμη πιο μη-ρεαλιστικό και καθιστά τις μετοχές να εμφανίζονται πλουσιότερες σε αυτή τη βάση» αναφέρεται στη σχετική ανάλυση.

Τρίτον, η Citgroup προσέχει το outlook των κερδών και προειδοποιεί ότι ενώ το δεύτερο τρίμηνο και τα επόμενα δύο πιθανότατα θα είναι καλά, το πρόβλημα προκύπτει το 2018.

Τέταρτο έρχεται η ρευστότητα.

Συγκεκριμένα, οι αναλυτές επισημαίνουν ότι η στροφή σε σφιχτότερη νομισματική πολιτική μπορεί να αποτελέσει κάποια απειλή στα risk assets δεδομένης της σημασίας που έχουν οι μη συμβατικές νομισματικές πολιτικές για τις αγορές τα τελευταία χρόνια.

Όπως προκύπτει κι από το παρακάτω γράφημα στην περίπτωση που όλες οι μεγάλες κεντρικές τράπεζες μειώσουν τη ρευστότητα τότε οι μετοχές μπορεί να υποχωρήσουν κατά 30%.

www.bankingnews.gr

Σχόλια αναγνωστών