Το μεγαλύτερο κέρδος είναι η μείωση της πολιτικής και οικονομικής αβεβαιότητας

Όπως ήταν αναμενόμενο, το πρόσφατο Eurogroup έδωσε το πράσινο φως για την επιτυχή ολοκλήρωση της δεύτερης αξιολόγησης του τρίτου σχεδίου διάσωσης της ελληνικής οικονομίας.

Η αναμενόμενη συμφωνία αποτελεί σίγουρα ένα βήμα προς τα εμπρός, προκειμένου να περιοριστεί η αυξανόμενη πολιτική και οικονομική αβεβαιότητα, αλλά δεν ανταποκρίνεται στις προσδοκίες της κυβέρνησης όσον αφορά ένα πρόσθετο και συγκεκριμένο πακέτο ελάφρυνσης του χρέους, το οποίο θα επέτρεπε την επικείμενη ένταξη των ομολόγων του Ελληνικού Δημοσίου στο τρέχον πρόγραμμα αγοράς τίτλων της ΕΚΤ (Quantitative Easing).

Αυτό αναφέρει η Iniohos Advisory Services, στην τελευταία 7σέλιδη ανάλυσή της υπό τον τίτλο Greece - Setting the expectations right (Ελλάδα - Σωστός καθορισμός των προσδοκιών) που σας παρουσιάζει το www.bankingnews.gr.

Στην πραγματικότητα, το τελικό αποτέλεσμα των παρατεταμένων διαπραγματεύσεων είναι ένας ακόμη συμβιβασμός που αγοράζει τον απαραίτητο χρόνο και για τις δύο πλευρές.

Η ελληνική κυβέρνηση μπορεί να ισχυριστεί ότι το πρόγραμμα προσαρμογής βρίσκεται σε καλό δρόμο και λόγω της επιτυχούς εφαρμογής του θα υπάρξει περαιτέρω ελάφρυνση του χρέους, ενώ οι πιστωτές θα συνεχίσουν να δείχνουν ανθεκτικότητα στη στάση τους για περαιτέρω μεταρρυθμίσεις και φορολογικά μέτρα σε αντάλλαγμα για πρόσθετη αναδιάρθρωση του χρέους.

Αν και ο ρεαλιστικός συμβιβασμός εξακολουθεί να αφήνει ασαφείς ορισμένους βασικούς άγνωστους που σχετίζονται με το αναμενόμενο πακέτο ελάφρυνσης του χρέους και την αδιάλειπτη βιωσιμότητά του, οι χρηματοπιστωτικές αγορές τον υποδέχτηκαν θετικά και φαίνεται να πιστεύουν ότι είναι προς τη σωστή κατεύθυνση.

Τα κέρδη και οι ζημίες της Ελλάδας

Το μεγαλύτερο κέρδος που προέκυψε από την ολοκλήρωση της αξιολόγησης είναι η αναμενόμενη μείωση της πολιτικής και οικονομικής αβεβαιότητας, η οποία είχε αυξηθεί για μια ακόμη φορά λόγω της παρατεταμένης διαδικασίας διαπραγμάτευσης.

Η δόση ύψους 8,5 δισ. ευρώ από τον Ευρωπαϊκό Μηχανισμό Σταθερότητας (ΕSM) θα επιτρέψει στην Ελλάδα να καλύψει τις λήξεις ομολόγων ύψους 6,9 δισ. ευρώ τον Ιούλιο, ενώ με τα υπόλοιπα 1,6 δισ. ευρώ θα καλύψει μέρος των καθυστερούμενων οφειλών της κυβέρνησης, οι οποίες σήμερα ανέρχονται σε 5 δισ. ευρώ.

Επίσης, η κατ' αρχήν συμφωνία του ΔΝΤ να συμμετάσχει στο πρόγραμμα, μέσω ενός διακανονισμού εφεδρείας ύψους 2 δισ. ευρώ και διάρκειας 14 μηνών, είναι σίγουρα ένα πλεονέκτημα, καθώς λαμβάνεται κυρίως ως ψήφος εμπιστοσύνης όσον αφορά τις βασικές προσπάθειες για την εφαρμογή του προγράμματος δημοσιονομικής προσαρμογής.

Σύμφωνα με την ανακοίνωση του Ευρωπαϊκού Μηχανισμού Σταθερότητας, τα 7,7 δισ. ευρώ θα εκταμιευθούν στις αρχές Ιουλίου, ενώ τα υπόλοιπα 800 εκατομμύρια θα εκταμιευθούν μετά το καλοκαίρι, με την προϋπόθεση ότι το ελληνικό κράτος θα καλύψει τις καθυστερούμενες οφειλές στον ιδιωτικό τομέα.

Τα 1,6 δισ. της δόσης που συνδέονται με εκκρεμή κρατικά χρέη προς τον ιδιωτικό τομέα θα πρέπει να συνοδεύονται από αντίστοιχες πληρωμές από το κράτος.

Επίσης, υπήρξε δέσμευση πρόσθετης ευρωπαϊκής χρηματοδότησης (12 δισ. ευρώ) για την τόνωση των επενδύσεων, σε συνδυασμό με τη σύσταση Εθνικής Αναπτυξιακής Τράπεζας.

Αυτή η εξέλιξη είναι σίγουρα θετική, καθώς θα στηρίξει την ανάπτυξη και, εν μέρει, θα αντισταθμίσει τις δυσμενείς επιπτώσεις της δημοσιονομικής εξυγίανσης.

Τέλος, οι Ευρωπαίοι πιστωτές δεσμεύτηκαν να εφαρμόσουν "στο βαθμό που είναι απαραίτητο" ορισμένα μέτρα στήριξης για την ελάφρυνση του χρέους.

Αυτό περιλαμβάνει την κατάργηση του επιτοκίου που συνδέεται με την αποπληρωμή του χρέους του 2ου ελληνικού προγράμματος, τη χρήση των κερδών του SMP για το 2014 από τον διαχωρισμένο λογαριασμό ESM, την αποκατάσταση της μεταφοράς των ισοδύναμων κερδών ANFA και SMP στην Ελλάδα (από το οικονομικό έτος 2017).

Το τρέχον κονδύλιο του προγράμματος για το ΕSM λαμβάνοντας δεόντως υπόψη το εξαιρετικά υψηλό βάρος ορισμένων κρατών μελών και την αναπροσαρμογή του EFSF στο μέγιστο επιτρεπόμενο ποσό του προγράμματος.

Επίσης, το Eurogroup είναι έτοιμο να εφαρμόσει, με την επιφύλαξη του τελικού DSA, των επεκτάσεων της σταθμισμένης μέσης διάρκειας λήξης (WAM) και μιας περαιτέρω αναβολής του επιτοκίου και της απόσβεσης του EFSF κατά 0 έως 15 έτη.

Όπως συμφωνήθηκε τον Μάιο του 2016, τα μέτρα αυτά δεν συνεπάγονται πρόσθετα έξοδα για άλλα δικαιούχα κράτη μέλη.

Δυστυχώς, φαίνεται ότι οι σχετικές απώλειες αντισταθμίζουν τα παραπάνω κέρδη.

Η μεγαλύτερη απώλεια είναι η επανεπιβεβαίωση των δεσμεύσεων όσον αφορά τη βιωσιμότητα και την ανακούφιση του δημόσιου χρέους που περιέχεται στη δήλωση του Eurogroup τον Μάιο του 2016.

Το συγκεκριμένο πλαίσιο παραμένει, σε κάποιο βαθμό, ασαφές και μάλλον περιορισμένο - περιοριστικό για την αντιμετώπιση του προβλήματος, αναφέρει η Iniohos.

Ο πολύ αυστηρός χαρακτήρας του πλαισίου αποκαλύπτεται επίσης από τη δέσμευση της ελληνικής κυβέρνησης να εφαρμόσει πρωτογενή δημοσιονομικά πλεονάσματα ύψους 3,5% του ΑΕΠ μέχρι το 2022 και ισοζύγια "πάνω αλλά κοντά στο 2%" μέχρι το 2060, προκειμένου να ευθυγραμμιστεί με τις δεσμεύσεις της στο πλαίσιο του ευρωπαϊκού δημοσιονομικού πλαισίου.

Είναι αλήθεια ότι η ελληνική κυβέρνηση πέτυχε πέρυσι ένα καλύτερο από το αναμενόμενο πρωτογενές πλεόνασμα, αλλά η ιδέα ότι μια χώρα μπορεί να διατηρήσει έναν τόσο αποτελεσματικό και εκτεταμένο βαθμό δημοσιονομικού ελέγχου για μισό αιώνα είναι εξαιρετικά αμφισβητήσιμη.

Εκτός εάν υπάρχουν πειστικά επιχειρήματα ότι η ελληνική οικονομία θα παραμείνει σε μια βιώσιμη πορεία ανάπτυξης για τα επόμενα 40 χρόνια, ένα σενάριο που απέχει πολύ από την πραγματικότητα για μια μάλλον τραυματισμένη και εύθραυστη οικονομία.

Για να είμαστε συγκεκριμένοι, η επίτευξη ενός πρωτογενούς πλεονάσματος 3,5% μέχρι το 2022 μπορεί να δικαιολογηθεί με ιστορικά προηγούμενα, αν και θα δυσκολέψει την ανάκαμψη της οικονομίας.

Αλλά διατηρώντας ένα πλεόνασμα 2,0%, κατά μέσο όρο, για επιπλέον 37 χρόνια, θα απαιτούσε πρωτοφανή προσπάθεια και αντοχή.

Με άλλα λόγια, η πολύ φιλόδοξη δημοσιονομική πορεία που απλώς βασίζεται σε ένα μη ρεαλιστικό όραμα για το τι μπορεί να προσφέρει η Ελλάδα και εάν ένα μελλοντικό πακέτο για την ελάφρυνση του χρέους βασίζεται σε αυτές τις υποθέσεις, πιθανότατα θα χάσει τους στόχους του.

Τέλος, το αναμενόμενο χρονικό σημείο, το μέγεθος και η πραγματική εφαρμογή των μέτρων αναδιάρθρωσης αναβλήθηκε μέχρι το τέλος του τρίτου προγράμματος διάσωσης τον Αύγουστο του 2018 και απαιτεί την επιτυχή ολοκλήρωσή του ως απαραίτητη προϋπόθεση.

Τα μέτρα θα προσδιοριστούν την εποχή εκείνη, βάσει των υποθέσεων και των προβλέψεων από τα ευρωπαϊκά θεσμικά όργανα.

Κατά συνέπεια, δεν είναι δυνατόν να ποσοτικοποιηθούν πλήρως επί του παρόντος.

Η δήλωση του Eurogroup αναφέρει σαφώς ότι "στο τέλος του προγράμματος, υπό την προϋπόθεση της επιτυχούς εφαρμογής του και στο βαθμό που είναι αναγκαίο, θα εφαρμοστεί αυτή η δεύτερη δέσμη μέτρων.

Έτσι, όπως αναμενόταν, η πίεση θα συνεχίσει να είναι στην ελληνική κυβέρνηση για την επιτυχή ολοκλήρωση του προγράμματος, αναφέρει η Iniohos.

Επιπλέον, η συμμετοχή των ομολόγων του Ελληνικού Δημοσίου (GGB) στο πρόγραμμα ποσοτικής χαλάρωσης της ΕΚΤ εξακολουθεί να είναι αμφίβολη βραχυπρόθεσμα, διότι, μολονότι ολοκληρώθηκε η δεύτερη αξιολόγηση, το Διοικητικό Συμβούλιο της ΕΚΤ ζήτησε ανάλυση της βιωσιμότητας του χρέους.

Ο Peter Praet, μέλος της εκτελεστικής επιτροπής της ΕΚΤ, δήλωσε ότι η ΕΚΤ πρέπει να προβεί σε δική της ανάλυση βιωσιμότητας του χρέους της Ελλάδας, προτού συμπεριλάβει τα ελληνικά ομόλογα στο πρόγραμμα QE.

Μάλιστα, ανεπίσημες πηγές της ΕΚΤ υπογράμμισαν ότι πρέπει να υπάρξει περισσότερη σαφήνεια στο μέτωπο του χρέους, δηλαδή "μεγαλύτερη εξειδίκευση των μέτρων για το χρέος", προτού συμπεριληφθεί η Ελλάδα στο Πρόγραμμα Αγοράς Ενεργητικού (APP).

Όλα αυτά καθιστούν απίθανο η ΕΚΤ να ξεκινήσει να αγοράζει ελληνικά ομόλογα, γεγονός που είναι απαραίτητο για τη σταδιακή αποκατάσταση της εμπιστοσύνης των επενδυτών.

Την ίδια ώρα, η απόκλιση απόψεων σχετικά με τις μελλοντικές προοπτικές ανάπτυξης και δημοσιονομικών επιδόσεων μεταξύ των ευρωπαίων πιστωτών και του ΔΝΤ, με τις τελευταίες κοινές επιφυλακτικές και απαισιόδοξες προβλέψεις, δημιουργεί σύγχυση και βεβαίως διατηρεί την οικονομική αβεβαιότητα και έναν σχετικά υψηλό κίνδυνο χώρας.

Το ΔΝΤ βρίσκει ρεαλιστικό πλεόνασμα 3,5% μέχρι το 2022, αλλά δεν είναι έτοιμο να εκτιμήσει ότι μπορεί να ξεπεράσει το 1,5% για την περίοδο 2023-60 (έναντι του στόχου του 2,0% που εκτιμούν οι Ευρωπαίοι), ζητώντας έτσι μεγαλύτερη ελάφρυνση του χρέους.

Παρόμοιο χάσμα υπάρχει και σε σχέση με την προβλεπόμενη ανάπτυξη, ενώ το ΔΝΤ προβλέπει μέση πραγματική και ονομαστική αύξηση του ΑΕΠ κατά 0,95% και 2,8% αντίστοιχα έναντι 1,25% και 3,2%, που αναλαμβάνουν οι Ευρωπαίοι.

Συνολικά, φαίνεται ότι οι ευρωπαίοι πιστωτές δεν είναι ακόμη έτοιμοι να προχωρήσουν με ένα επιθετικό και ρεαλιστικό σχέδιο για την Ελλάδα ή, για να αντιμετωπίσουν τελικά τον κίνδυνο.

Ο πρωταρχικός λόγος είναι πολιτικός και όχι οικονομικός.

Η άνοδος των ευρωπαϊκών λαϊκιστικών κινημάτων κατά τη διάρκεια των τελευταίων πέντε ετών καθιστά πολύ δύσκολη τη λήψη αποφάσεων υπέρ της Ελλάδας.

Επομένως, η αναβολή μιας πραγματικής συμφωνίας για την ελάφρυνση του χρέους διατηρεί αβεβαιότητα σχετικά με τις μελλοντικές χρηματοδοτικές ανάγκες της ελληνικής κυβέρνησης, αλλά, το πιο σημαντικό, δείχνει ότι οι Ευρωπαίοι και το ΔΝΤ δεν έχουν ακόμη καταλήξει σε συναίνεση για ένα κοινό μέσο - μακροπρόθεσμο οικονομικό και δημοσιονομικό πρόγραμμα για την Ελλάδα.

Η αντίδραση στην αγορά

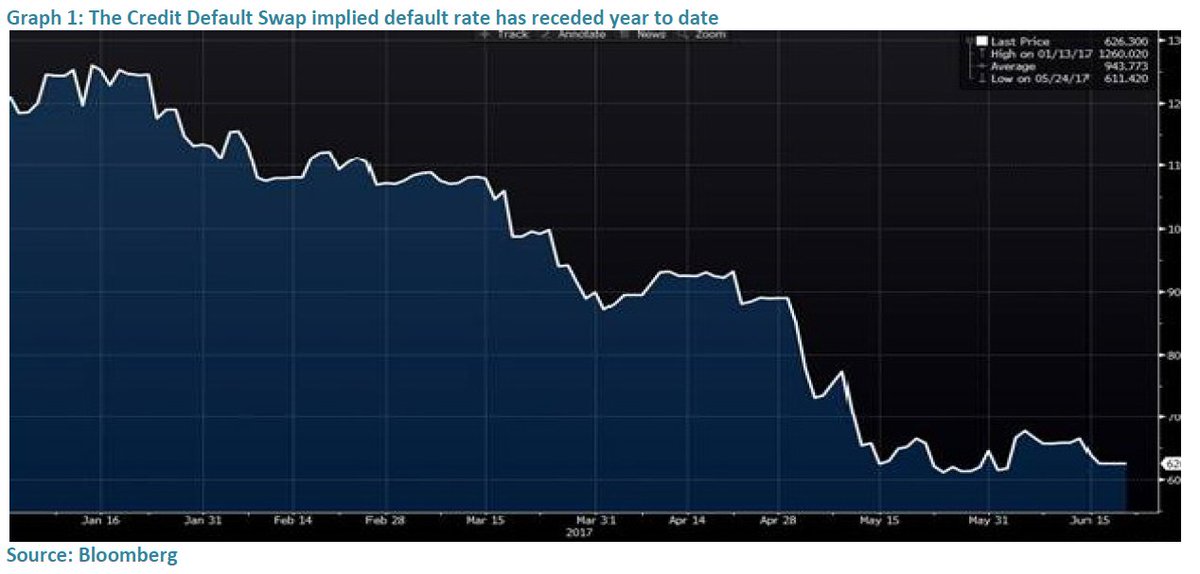

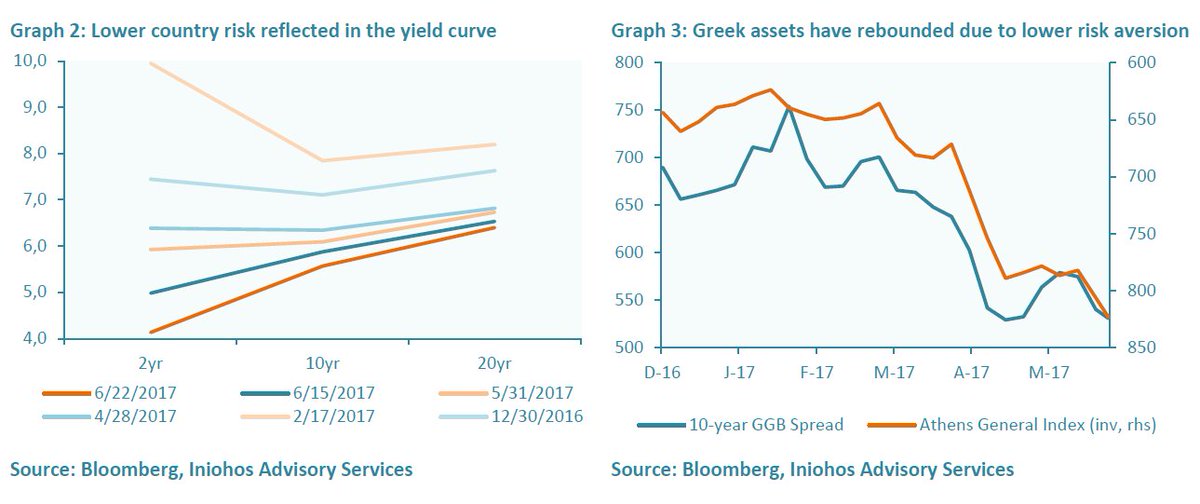

Οι χρηματοπιστωτικές αγορές χαιρέτισαν την ολοκλήρωση της δεύτερης αξιολόγησης, καθώς οι αποδόσεις των κρατικών ομολόγων μειώθηκαν περαιτέρω και η αγορά μετοχών συνέχισε την πρόσφατη ανοδική πορεία της.

Η σταθερή πρόοδος στις διαπραγματεύσεις δημιούργησε προσδοκίες ότι θα υπάρξει μια επιτυχημένη έκβαση και, ως εκ τούτου, οι αγορές σταθερού εισοδήματος είχαν σταδιακά τιμολογήσει αυτήν την εξέλιξη.

Είναι αξιοσημείωτο ότι η Ευρωπαϊκή Επιτροπή, μία ημέρα μετά τη συνάντηση του Eurogroup, εξέφρασε «σοβαρές ανησυχίες σχετικά με τη βιωσιμότητα του ελληνικού δημοσίου χρέους», μολονότι έχει υιοθετήσει πιο αισιόδοξες υποθέσεις σε σχέση με το ΔΝΤ.

Σύμφωνα με την Iniohos, φαίνεται ότι οι χρηματοπιστωτικές αγορές είναι πρόθυμες να εξετάσουν όλες τις άγνωστες πτυχές και αβεβαιότητες που σχετίζονται με την ελληνική κατάσταση.

Μένει να δούμε αν αυτή η στάση θα συνεχιστεί, καθώς το σχετικά ευέλικτο χρονοδιάγραμμα αποπληρωμής του χρέους και του επιτοκίου μέχρι τον Απρίλιο του 2019 θα μπορούσε να υποστηρίξει την πρόσφατη τάση.

Η τελευταία αναθεώρηση της πιστοληπτικής ικανότητας του Moody's θα βοηθήσει σίγουρα προς αυτή την κατεύθυνση, καθώς θα μπορούσε να υποστηρίξει βραχυπρόθεσμα τις επιδόσεις του ελληνικού ενεργητικού.

Πόσο πιθανή είναι η επιστροφή στις κεφαλαιαγορές βραχυπρόθεσμα;

Η Ελλάδα πρέπει να ξανακερδίσει την πρόσβαση στις κεφαλαιαγορές, καθώς αποτελεί προϋπόθεση για την επιτυχή έξοδο από το τρίτο πρόγραμμα διάσωσης και για να αποφύγει ένα τέταρτο.

Η δήλωση του Eurogroup επιβεβαίωσε τη δέσμευσή του να παράσχει στήριξη, καθώς δηλώνει σαφώς ότι οι Ευρωπαίοι δεσμεύονται να παρέχουν στήριξη στην Ελλάδα για επιστροφή στην αγορά.

Φαίνεται όμως λιγότερο πιθανό ότι η τακτική πρόσβαση στην αγορά να επιτευχθεί χωρίς τη βοήθεια της ΕΚΤ.

Έτσι, το πιο πιθανό σενάριο φαίνεται να είναι ότι η Ελλάδα θα προσπαθήσει να αξιοποιήσει τις αγορές προς το τέλος αυτού ή τις αρχές του επόμενου έτους με κάποια μορφή βοήθειας από τους ομολόγους της στην ευρωζώνη.

Η σταθερή πρόσβαση στην αγορά με βιώσιμα επιτόκια θα απαιτούσε περαιτέρω μείωση της απόδοσης, πράγμα που μάλλον είναι απίθανο χωρίς την πρόσβαση στην αγορά.

www.bankingnews.gr

Η αναμενόμενη συμφωνία αποτελεί σίγουρα ένα βήμα προς τα εμπρός, προκειμένου να περιοριστεί η αυξανόμενη πολιτική και οικονομική αβεβαιότητα, αλλά δεν ανταποκρίνεται στις προσδοκίες της κυβέρνησης όσον αφορά ένα πρόσθετο και συγκεκριμένο πακέτο ελάφρυνσης του χρέους, το οποίο θα επέτρεπε την επικείμενη ένταξη των ομολόγων του Ελληνικού Δημοσίου στο τρέχον πρόγραμμα αγοράς τίτλων της ΕΚΤ (Quantitative Easing).

Αυτό αναφέρει η Iniohos Advisory Services, στην τελευταία 7σέλιδη ανάλυσή της υπό τον τίτλο Greece - Setting the expectations right (Ελλάδα - Σωστός καθορισμός των προσδοκιών) που σας παρουσιάζει το www.bankingnews.gr.

Στην πραγματικότητα, το τελικό αποτέλεσμα των παρατεταμένων διαπραγματεύσεων είναι ένας ακόμη συμβιβασμός που αγοράζει τον απαραίτητο χρόνο και για τις δύο πλευρές.

Η ελληνική κυβέρνηση μπορεί να ισχυριστεί ότι το πρόγραμμα προσαρμογής βρίσκεται σε καλό δρόμο και λόγω της επιτυχούς εφαρμογής του θα υπάρξει περαιτέρω ελάφρυνση του χρέους, ενώ οι πιστωτές θα συνεχίσουν να δείχνουν ανθεκτικότητα στη στάση τους για περαιτέρω μεταρρυθμίσεις και φορολογικά μέτρα σε αντάλλαγμα για πρόσθετη αναδιάρθρωση του χρέους.

Αν και ο ρεαλιστικός συμβιβασμός εξακολουθεί να αφήνει ασαφείς ορισμένους βασικούς άγνωστους που σχετίζονται με το αναμενόμενο πακέτο ελάφρυνσης του χρέους και την αδιάλειπτη βιωσιμότητά του, οι χρηματοπιστωτικές αγορές τον υποδέχτηκαν θετικά και φαίνεται να πιστεύουν ότι είναι προς τη σωστή κατεύθυνση.

Τα κέρδη και οι ζημίες της Ελλάδας

Το μεγαλύτερο κέρδος που προέκυψε από την ολοκλήρωση της αξιολόγησης είναι η αναμενόμενη μείωση της πολιτικής και οικονομικής αβεβαιότητας, η οποία είχε αυξηθεί για μια ακόμη φορά λόγω της παρατεταμένης διαδικασίας διαπραγμάτευσης.

Η δόση ύψους 8,5 δισ. ευρώ από τον Ευρωπαϊκό Μηχανισμό Σταθερότητας (ΕSM) θα επιτρέψει στην Ελλάδα να καλύψει τις λήξεις ομολόγων ύψους 6,9 δισ. ευρώ τον Ιούλιο, ενώ με τα υπόλοιπα 1,6 δισ. ευρώ θα καλύψει μέρος των καθυστερούμενων οφειλών της κυβέρνησης, οι οποίες σήμερα ανέρχονται σε 5 δισ. ευρώ.

Επίσης, η κατ' αρχήν συμφωνία του ΔΝΤ να συμμετάσχει στο πρόγραμμα, μέσω ενός διακανονισμού εφεδρείας ύψους 2 δισ. ευρώ και διάρκειας 14 μηνών, είναι σίγουρα ένα πλεονέκτημα, καθώς λαμβάνεται κυρίως ως ψήφος εμπιστοσύνης όσον αφορά τις βασικές προσπάθειες για την εφαρμογή του προγράμματος δημοσιονομικής προσαρμογής.

Σύμφωνα με την ανακοίνωση του Ευρωπαϊκού Μηχανισμού Σταθερότητας, τα 7,7 δισ. ευρώ θα εκταμιευθούν στις αρχές Ιουλίου, ενώ τα υπόλοιπα 800 εκατομμύρια θα εκταμιευθούν μετά το καλοκαίρι, με την προϋπόθεση ότι το ελληνικό κράτος θα καλύψει τις καθυστερούμενες οφειλές στον ιδιωτικό τομέα.

Τα 1,6 δισ. της δόσης που συνδέονται με εκκρεμή κρατικά χρέη προς τον ιδιωτικό τομέα θα πρέπει να συνοδεύονται από αντίστοιχες πληρωμές από το κράτος.

Επίσης, υπήρξε δέσμευση πρόσθετης ευρωπαϊκής χρηματοδότησης (12 δισ. ευρώ) για την τόνωση των επενδύσεων, σε συνδυασμό με τη σύσταση Εθνικής Αναπτυξιακής Τράπεζας.

Αυτή η εξέλιξη είναι σίγουρα θετική, καθώς θα στηρίξει την ανάπτυξη και, εν μέρει, θα αντισταθμίσει τις δυσμενείς επιπτώσεις της δημοσιονομικής εξυγίανσης.

Τέλος, οι Ευρωπαίοι πιστωτές δεσμεύτηκαν να εφαρμόσουν "στο βαθμό που είναι απαραίτητο" ορισμένα μέτρα στήριξης για την ελάφρυνση του χρέους.

Αυτό περιλαμβάνει την κατάργηση του επιτοκίου που συνδέεται με την αποπληρωμή του χρέους του 2ου ελληνικού προγράμματος, τη χρήση των κερδών του SMP για το 2014 από τον διαχωρισμένο λογαριασμό ESM, την αποκατάσταση της μεταφοράς των ισοδύναμων κερδών ANFA και SMP στην Ελλάδα (από το οικονομικό έτος 2017).

Το τρέχον κονδύλιο του προγράμματος για το ΕSM λαμβάνοντας δεόντως υπόψη το εξαιρετικά υψηλό βάρος ορισμένων κρατών μελών και την αναπροσαρμογή του EFSF στο μέγιστο επιτρεπόμενο ποσό του προγράμματος.

Επίσης, το Eurogroup είναι έτοιμο να εφαρμόσει, με την επιφύλαξη του τελικού DSA, των επεκτάσεων της σταθμισμένης μέσης διάρκειας λήξης (WAM) και μιας περαιτέρω αναβολής του επιτοκίου και της απόσβεσης του EFSF κατά 0 έως 15 έτη.

Όπως συμφωνήθηκε τον Μάιο του 2016, τα μέτρα αυτά δεν συνεπάγονται πρόσθετα έξοδα για άλλα δικαιούχα κράτη μέλη.

Δυστυχώς, φαίνεται ότι οι σχετικές απώλειες αντισταθμίζουν τα παραπάνω κέρδη.

Η μεγαλύτερη απώλεια είναι η επανεπιβεβαίωση των δεσμεύσεων όσον αφορά τη βιωσιμότητα και την ανακούφιση του δημόσιου χρέους που περιέχεται στη δήλωση του Eurogroup τον Μάιο του 2016.

Το συγκεκριμένο πλαίσιο παραμένει, σε κάποιο βαθμό, ασαφές και μάλλον περιορισμένο - περιοριστικό για την αντιμετώπιση του προβλήματος, αναφέρει η Iniohos.

Ο πολύ αυστηρός χαρακτήρας του πλαισίου αποκαλύπτεται επίσης από τη δέσμευση της ελληνικής κυβέρνησης να εφαρμόσει πρωτογενή δημοσιονομικά πλεονάσματα ύψους 3,5% του ΑΕΠ μέχρι το 2022 και ισοζύγια "πάνω αλλά κοντά στο 2%" μέχρι το 2060, προκειμένου να ευθυγραμμιστεί με τις δεσμεύσεις της στο πλαίσιο του ευρωπαϊκού δημοσιονομικού πλαισίου.

Είναι αλήθεια ότι η ελληνική κυβέρνηση πέτυχε πέρυσι ένα καλύτερο από το αναμενόμενο πρωτογενές πλεόνασμα, αλλά η ιδέα ότι μια χώρα μπορεί να διατηρήσει έναν τόσο αποτελεσματικό και εκτεταμένο βαθμό δημοσιονομικού ελέγχου για μισό αιώνα είναι εξαιρετικά αμφισβητήσιμη.

Εκτός εάν υπάρχουν πειστικά επιχειρήματα ότι η ελληνική οικονομία θα παραμείνει σε μια βιώσιμη πορεία ανάπτυξης για τα επόμενα 40 χρόνια, ένα σενάριο που απέχει πολύ από την πραγματικότητα για μια μάλλον τραυματισμένη και εύθραυστη οικονομία.

Για να είμαστε συγκεκριμένοι, η επίτευξη ενός πρωτογενούς πλεονάσματος 3,5% μέχρι το 2022 μπορεί να δικαιολογηθεί με ιστορικά προηγούμενα, αν και θα δυσκολέψει την ανάκαμψη της οικονομίας.

Αλλά διατηρώντας ένα πλεόνασμα 2,0%, κατά μέσο όρο, για επιπλέον 37 χρόνια, θα απαιτούσε πρωτοφανή προσπάθεια και αντοχή.

Με άλλα λόγια, η πολύ φιλόδοξη δημοσιονομική πορεία που απλώς βασίζεται σε ένα μη ρεαλιστικό όραμα για το τι μπορεί να προσφέρει η Ελλάδα και εάν ένα μελλοντικό πακέτο για την ελάφρυνση του χρέους βασίζεται σε αυτές τις υποθέσεις, πιθανότατα θα χάσει τους στόχους του.

Τέλος, το αναμενόμενο χρονικό σημείο, το μέγεθος και η πραγματική εφαρμογή των μέτρων αναδιάρθρωσης αναβλήθηκε μέχρι το τέλος του τρίτου προγράμματος διάσωσης τον Αύγουστο του 2018 και απαιτεί την επιτυχή ολοκλήρωσή του ως απαραίτητη προϋπόθεση.

Τα μέτρα θα προσδιοριστούν την εποχή εκείνη, βάσει των υποθέσεων και των προβλέψεων από τα ευρωπαϊκά θεσμικά όργανα.

Κατά συνέπεια, δεν είναι δυνατόν να ποσοτικοποιηθούν πλήρως επί του παρόντος.

Η δήλωση του Eurogroup αναφέρει σαφώς ότι "στο τέλος του προγράμματος, υπό την προϋπόθεση της επιτυχούς εφαρμογής του και στο βαθμό που είναι αναγκαίο, θα εφαρμοστεί αυτή η δεύτερη δέσμη μέτρων.

Έτσι, όπως αναμενόταν, η πίεση θα συνεχίσει να είναι στην ελληνική κυβέρνηση για την επιτυχή ολοκλήρωση του προγράμματος, αναφέρει η Iniohos.

Επιπλέον, η συμμετοχή των ομολόγων του Ελληνικού Δημοσίου (GGB) στο πρόγραμμα ποσοτικής χαλάρωσης της ΕΚΤ εξακολουθεί να είναι αμφίβολη βραχυπρόθεσμα, διότι, μολονότι ολοκληρώθηκε η δεύτερη αξιολόγηση, το Διοικητικό Συμβούλιο της ΕΚΤ ζήτησε ανάλυση της βιωσιμότητας του χρέους.

Ο Peter Praet, μέλος της εκτελεστικής επιτροπής της ΕΚΤ, δήλωσε ότι η ΕΚΤ πρέπει να προβεί σε δική της ανάλυση βιωσιμότητας του χρέους της Ελλάδας, προτού συμπεριλάβει τα ελληνικά ομόλογα στο πρόγραμμα QE.

Μάλιστα, ανεπίσημες πηγές της ΕΚΤ υπογράμμισαν ότι πρέπει να υπάρξει περισσότερη σαφήνεια στο μέτωπο του χρέους, δηλαδή "μεγαλύτερη εξειδίκευση των μέτρων για το χρέος", προτού συμπεριληφθεί η Ελλάδα στο Πρόγραμμα Αγοράς Ενεργητικού (APP).

Όλα αυτά καθιστούν απίθανο η ΕΚΤ να ξεκινήσει να αγοράζει ελληνικά ομόλογα, γεγονός που είναι απαραίτητο για τη σταδιακή αποκατάσταση της εμπιστοσύνης των επενδυτών.

Την ίδια ώρα, η απόκλιση απόψεων σχετικά με τις μελλοντικές προοπτικές ανάπτυξης και δημοσιονομικών επιδόσεων μεταξύ των ευρωπαίων πιστωτών και του ΔΝΤ, με τις τελευταίες κοινές επιφυλακτικές και απαισιόδοξες προβλέψεις, δημιουργεί σύγχυση και βεβαίως διατηρεί την οικονομική αβεβαιότητα και έναν σχετικά υψηλό κίνδυνο χώρας.

Το ΔΝΤ βρίσκει ρεαλιστικό πλεόνασμα 3,5% μέχρι το 2022, αλλά δεν είναι έτοιμο να εκτιμήσει ότι μπορεί να ξεπεράσει το 1,5% για την περίοδο 2023-60 (έναντι του στόχου του 2,0% που εκτιμούν οι Ευρωπαίοι), ζητώντας έτσι μεγαλύτερη ελάφρυνση του χρέους.

Παρόμοιο χάσμα υπάρχει και σε σχέση με την προβλεπόμενη ανάπτυξη, ενώ το ΔΝΤ προβλέπει μέση πραγματική και ονομαστική αύξηση του ΑΕΠ κατά 0,95% και 2,8% αντίστοιχα έναντι 1,25% και 3,2%, που αναλαμβάνουν οι Ευρωπαίοι.

Συνολικά, φαίνεται ότι οι ευρωπαίοι πιστωτές δεν είναι ακόμη έτοιμοι να προχωρήσουν με ένα επιθετικό και ρεαλιστικό σχέδιο για την Ελλάδα ή, για να αντιμετωπίσουν τελικά τον κίνδυνο.

Ο πρωταρχικός λόγος είναι πολιτικός και όχι οικονομικός.

Η άνοδος των ευρωπαϊκών λαϊκιστικών κινημάτων κατά τη διάρκεια των τελευταίων πέντε ετών καθιστά πολύ δύσκολη τη λήψη αποφάσεων υπέρ της Ελλάδας.

Επομένως, η αναβολή μιας πραγματικής συμφωνίας για την ελάφρυνση του χρέους διατηρεί αβεβαιότητα σχετικά με τις μελλοντικές χρηματοδοτικές ανάγκες της ελληνικής κυβέρνησης, αλλά, το πιο σημαντικό, δείχνει ότι οι Ευρωπαίοι και το ΔΝΤ δεν έχουν ακόμη καταλήξει σε συναίνεση για ένα κοινό μέσο - μακροπρόθεσμο οικονομικό και δημοσιονομικό πρόγραμμα για την Ελλάδα.

Η αντίδραση στην αγορά

Οι χρηματοπιστωτικές αγορές χαιρέτισαν την ολοκλήρωση της δεύτερης αξιολόγησης, καθώς οι αποδόσεις των κρατικών ομολόγων μειώθηκαν περαιτέρω και η αγορά μετοχών συνέχισε την πρόσφατη ανοδική πορεία της.

Η σταθερή πρόοδος στις διαπραγματεύσεις δημιούργησε προσδοκίες ότι θα υπάρξει μια επιτυχημένη έκβαση και, ως εκ τούτου, οι αγορές σταθερού εισοδήματος είχαν σταδιακά τιμολογήσει αυτήν την εξέλιξη.

Είναι αξιοσημείωτο ότι η Ευρωπαϊκή Επιτροπή, μία ημέρα μετά τη συνάντηση του Eurogroup, εξέφρασε «σοβαρές ανησυχίες σχετικά με τη βιωσιμότητα του ελληνικού δημοσίου χρέους», μολονότι έχει υιοθετήσει πιο αισιόδοξες υποθέσεις σε σχέση με το ΔΝΤ.

Σύμφωνα με την Iniohos, φαίνεται ότι οι χρηματοπιστωτικές αγορές είναι πρόθυμες να εξετάσουν όλες τις άγνωστες πτυχές και αβεβαιότητες που σχετίζονται με την ελληνική κατάσταση.

Μένει να δούμε αν αυτή η στάση θα συνεχιστεί, καθώς το σχετικά ευέλικτο χρονοδιάγραμμα αποπληρωμής του χρέους και του επιτοκίου μέχρι τον Απρίλιο του 2019 θα μπορούσε να υποστηρίξει την πρόσφατη τάση.

Η τελευταία αναθεώρηση της πιστοληπτικής ικανότητας του Moody's θα βοηθήσει σίγουρα προς αυτή την κατεύθυνση, καθώς θα μπορούσε να υποστηρίξει βραχυπρόθεσμα τις επιδόσεις του ελληνικού ενεργητικού.

Πόσο πιθανή είναι η επιστροφή στις κεφαλαιαγορές βραχυπρόθεσμα;

Η Ελλάδα πρέπει να ξανακερδίσει την πρόσβαση στις κεφαλαιαγορές, καθώς αποτελεί προϋπόθεση για την επιτυχή έξοδο από το τρίτο πρόγραμμα διάσωσης και για να αποφύγει ένα τέταρτο.

Η δήλωση του Eurogroup επιβεβαίωσε τη δέσμευσή του να παράσχει στήριξη, καθώς δηλώνει σαφώς ότι οι Ευρωπαίοι δεσμεύονται να παρέχουν στήριξη στην Ελλάδα για επιστροφή στην αγορά.

Φαίνεται όμως λιγότερο πιθανό ότι η τακτική πρόσβαση στην αγορά να επιτευχθεί χωρίς τη βοήθεια της ΕΚΤ.

Έτσι, το πιο πιθανό σενάριο φαίνεται να είναι ότι η Ελλάδα θα προσπαθήσει να αξιοποιήσει τις αγορές προς το τέλος αυτού ή τις αρχές του επόμενου έτους με κάποια μορφή βοήθειας από τους ομολόγους της στην ευρωζώνη.

Η σταθερή πρόσβαση στην αγορά με βιώσιμα επιτόκια θα απαιτούσε περαιτέρω μείωση της απόδοσης, πράγμα που μάλλον είναι απίθανο χωρίς την πρόσβαση στην αγορά.

www.bankingnews.gr

Σχόλια αναγνωστών