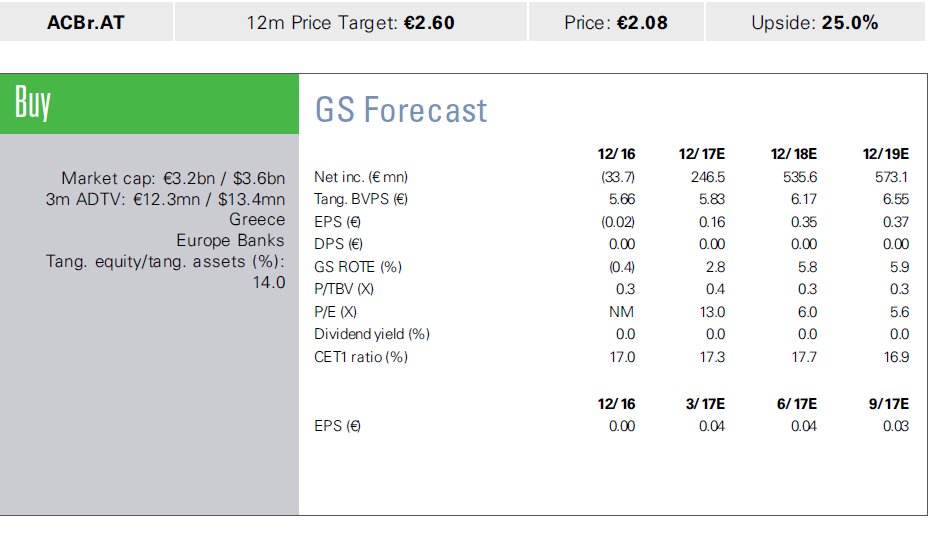

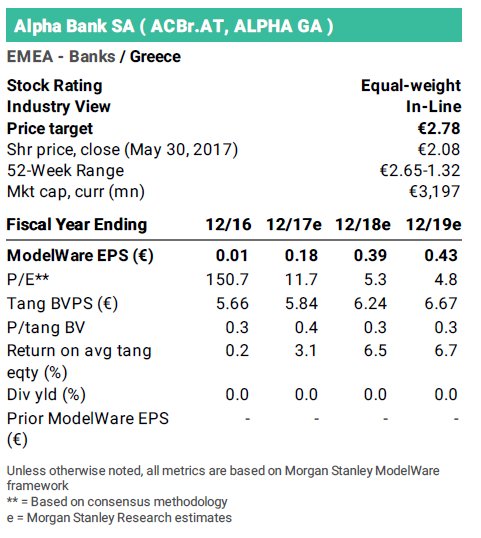

Η τιμή στόχος που δίνει η Goldman Sachs είναι στα 2,60 ευρώ και η Morgan Stanley στα 2,78 ευρώ

Θετικά είδαν τα αποτελέσματα πρώτου τριμήνου του 2017 οι αναλυτές της Goldman Sachs και της Morgan Stanley, με την πρώτη όμως να συστήνει buy (αγορά) και τη δεύτερη Equal-weight (αποδόσεις παρόμοιες με εκείνες της αγοράς).

Η τιμή στόχος που δίνει η Goldman Sachs είναι στα 2,60 ευρώ και η Morgan Stanley στα 2,78 ευρώ.

Ειδικότερα, η Morgan Stanley αναφέρει θετικά την ανακοίνωση κερδών ύψους 48 εκατ. ευρώ το Q1, αλλά η τάση των εσόδων ήταν αδύναμη.

Επίσης, θετικά σχολιάζει τη δημιουργία ανεξάρτητου φορέα για τη διαχείριση των μη εξυπηρετούμενων δανείων.

Παράλληλα, όπως επισημαίνουν οι αναλυτές, η συνέχιση της βελτίωσης του κόστους χρηματοδότησης και της εξοικονόμησης, θα οδηγήσει την τράπεζα σε ένα κερδοφόρο έτος.

Κλειδί για την πορεία της είναι η εφαρμογή του σχεδίου για τη διαχείριση τω NPLs.

Από τη μεριά της, η Goldman Sachs τονίζει ότι αν και η τράπεζα εμφάνισε τα μεγαλύτερα κέρδη στον κλάδο, η ποιότητα του εγχώριου ενεργητικού αποδυναμώθηκε.

Τα αδύναμα θεμελιώδη του πρώτου τριμήνου επηρέασαν το ενεργητικό της τράπεζας, αλλά η επίτευξη του πλάνου μείωσης για το 2017 είναι εφικτή λόγω της δυνατότητας χρήσης περισσότερων διαγραφών.

Αναφορικά με το πλάνο αναδιάρθρωσης, ο οίκος σημειώνει ότι αυτό υλοποιείται ομαλά, ενώ έκλεισε η πώληση της θυγατρικής στη Σερβία.

Η διοίκηση ανέφερε ότι θα υλοποιήσει το σχέδιο πώλησης παγίων και απομόχλευσης από τη ΝΑ Ευρώπη πριν την συμφωνημένη προθεσμία στο τέλος του 2018.

Οι εκτιμήσεις της Goldman Sachs

Οι εκτιμήσεις της Morgan Stanley

www.bankingnews.gr

Η τιμή στόχος που δίνει η Goldman Sachs είναι στα 2,60 ευρώ και η Morgan Stanley στα 2,78 ευρώ.

Ειδικότερα, η Morgan Stanley αναφέρει θετικά την ανακοίνωση κερδών ύψους 48 εκατ. ευρώ το Q1, αλλά η τάση των εσόδων ήταν αδύναμη.

Επίσης, θετικά σχολιάζει τη δημιουργία ανεξάρτητου φορέα για τη διαχείριση των μη εξυπηρετούμενων δανείων.

Παράλληλα, όπως επισημαίνουν οι αναλυτές, η συνέχιση της βελτίωσης του κόστους χρηματοδότησης και της εξοικονόμησης, θα οδηγήσει την τράπεζα σε ένα κερδοφόρο έτος.

Κλειδί για την πορεία της είναι η εφαρμογή του σχεδίου για τη διαχείριση τω NPLs.

Από τη μεριά της, η Goldman Sachs τονίζει ότι αν και η τράπεζα εμφάνισε τα μεγαλύτερα κέρδη στον κλάδο, η ποιότητα του εγχώριου ενεργητικού αποδυναμώθηκε.

Τα αδύναμα θεμελιώδη του πρώτου τριμήνου επηρέασαν το ενεργητικό της τράπεζας, αλλά η επίτευξη του πλάνου μείωσης για το 2017 είναι εφικτή λόγω της δυνατότητας χρήσης περισσότερων διαγραφών.

Αναφορικά με το πλάνο αναδιάρθρωσης, ο οίκος σημειώνει ότι αυτό υλοποιείται ομαλά, ενώ έκλεισε η πώληση της θυγατρικής στη Σερβία.

Η διοίκηση ανέφερε ότι θα υλοποιήσει το σχέδιο πώλησης παγίων και απομόχλευσης από τη ΝΑ Ευρώπη πριν την συμφωνημένη προθεσμία στο τέλος του 2018.

Οι εκτιμήσεις της Goldman Sachs

Οι εκτιμήσεις της Morgan Stanley

www.bankingnews.gr

Σχόλια αναγνωστών