Ο όγκος συναλλαγών δείχνει τρέλα

Στα χαμηλότερα επίπεδα των τελευταίων 23 ετών βρίσκεται ο όγκος των συναλλαγών στις αμερικανικές αγορές, με την Deutsche Bank να προειδοποιεί ότι αυτή η εξέλιξη μπορεί να προειδοποιεί κάτι... τρελό.

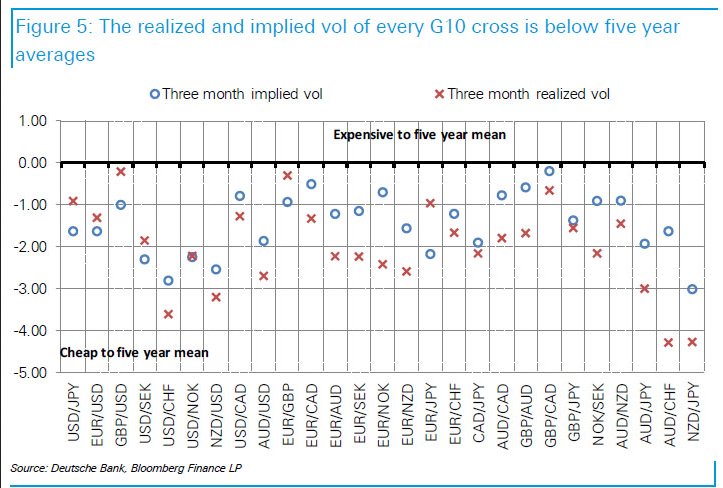

Ο στρατηγικός αναλυτής της γερμανικής τράπεζας, Oliver Harvey γράφει σε ένα σημείωμα με τίτλο "Ο όγκος συναλλαγών δείχνει τρέλα", υπενθυμίζοντας ότι πριν από τρεις μήνες ο όγκος στην αγορά συναλλάγματος φαινόταν χαμηλός λόγω της αυξημένης πολιτικής αβεβαιότητας.

Η ανάκαμψη ήταν απίθανη, ενώ ο παγκόσμιος ρυθμός αύξησης παρέμεινε ισχυρός.

Πράγματι, όπως σημειώνει ο Harvey, "κάθε ζεύγος νομισμάτων του G10 είναι τώρα κάτω από τους πέντε μεσαίους μέσους όρους, με το πραγματικό και σιωπηλό όγκο σε ζευγάρια κινδύνου, όπως το AUD/JPY και το NZD/JPY, να είναι ιδιαίτερα χαμηλά.

Το ερώτημα είναι πότε θα τελειώσει τελικά αυτή η μικρή ρευστότητα.

Σύμφωνα με τον Harvey, η απάντηση είναι σύντομα επειδή "υπάρχουν αυξανόμενα σημάδια ότι ένα σημείο καμπής είναι κοντά".

Γιατί;

Πρώτον, η διάρθρωση της αγοράς είναι ένας παράγοντας πίσω από την πρόσφατη πτώση των τιμών των βασικών εμπορευμάτων.

Δεύτερον, η αγορά είναι λιγότερο προσανατολισμένη σε μια μεταβολή της μεταβλητότητας.

Τρίτον, οι κίνδυνοι πολιτικής φαίνονται υποτιμημένοι.

Η αγορά προβλέπει έναν αργό κύκλο νομισματικής σύσφιγξης στις ΗΠΑ, αλλά οι οικονομικές συνθήκες θα μπορούσαν να ενθαρρύνουν την Fed να είναι πιο επιθετική.

Η μείωση του κόστους χρηματοδότησης σε δολάρια σε υπεράκτιες χώρες συνεπάγεται επίσης μια χαλαρή στάση της αγοράς.

Σημαντικότερη είναι η πρόσφατη αποδυνάμωση των κινεζικών στοιχείων.

www.bankingnews.gr

Ο στρατηγικός αναλυτής της γερμανικής τράπεζας, Oliver Harvey γράφει σε ένα σημείωμα με τίτλο "Ο όγκος συναλλαγών δείχνει τρέλα", υπενθυμίζοντας ότι πριν από τρεις μήνες ο όγκος στην αγορά συναλλάγματος φαινόταν χαμηλός λόγω της αυξημένης πολιτικής αβεβαιότητας.

Η ανάκαμψη ήταν απίθανη, ενώ ο παγκόσμιος ρυθμός αύξησης παρέμεινε ισχυρός.

Πράγματι, όπως σημειώνει ο Harvey, "κάθε ζεύγος νομισμάτων του G10 είναι τώρα κάτω από τους πέντε μεσαίους μέσους όρους, με το πραγματικό και σιωπηλό όγκο σε ζευγάρια κινδύνου, όπως το AUD/JPY και το NZD/JPY, να είναι ιδιαίτερα χαμηλά.

Το ερώτημα είναι πότε θα τελειώσει τελικά αυτή η μικρή ρευστότητα.

Σύμφωνα με τον Harvey, η απάντηση είναι σύντομα επειδή "υπάρχουν αυξανόμενα σημάδια ότι ένα σημείο καμπής είναι κοντά".

Γιατί;

Πρώτον, η διάρθρωση της αγοράς είναι ένας παράγοντας πίσω από την πρόσφατη πτώση των τιμών των βασικών εμπορευμάτων.

Δεύτερον, η αγορά είναι λιγότερο προσανατολισμένη σε μια μεταβολή της μεταβλητότητας.

Τρίτον, οι κίνδυνοι πολιτικής φαίνονται υποτιμημένοι.

Η αγορά προβλέπει έναν αργό κύκλο νομισματικής σύσφιγξης στις ΗΠΑ, αλλά οι οικονομικές συνθήκες θα μπορούσαν να ενθαρρύνουν την Fed να είναι πιο επιθετική.

Η μείωση του κόστους χρηματοδότησης σε δολάρια σε υπεράκτιες χώρες συνεπάγεται επίσης μια χαλαρή στάση της αγοράς.

Σημαντικότερη είναι η πρόσφατη αποδυνάμωση των κινεζικών στοιχείων.

www.bankingnews.gr

Σχόλια αναγνωστών