Η "σούπερ" χαλαρή νομισματική πολιτική τείνει να δημιουργεί "τεχνητά" ένα περιβάλλον χαμηλής μεταβλητότητας

Το "φάντασμα του 1993" επιστρέφει, σύμφωνα με τη Societe Generale, με τον αναλυτή Kit Juckes να προειδοποιεί ότι τα σημάδια από τον δείκτη μεταβλητότητας (VIX) των αγορών παραπέμπουν σε "εφιαλτικές" μνήμες από το όχι και τόσο μακρινό 1993.

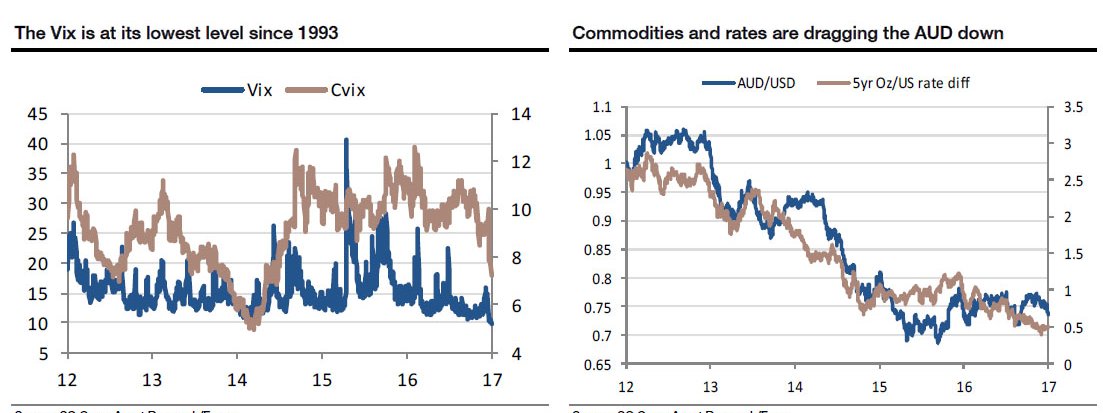

Ειδικότερα, σε σημερινή του ανάλυση, ο Kit Juckes αναφέρει ότι τη Δευτέρα, 9 Μαΐου 2017, ο δείκτης VIX υποχώρησε στα χαμηλότερα επίπεδα των τελευταίων 24 ετών.

Και μπορεί όλα να δείχνουν ότι επικρατεί ηρεμία στις αγορές, όμως αυτή η ηρεμία μόνο... καθησυχαστική δεν είναι.

Και γιατί;

Ο Kit Juckes υπενθυμίζει ότι όταν ξαναέγινε αυτό ήταν το 1993, δηλαδή λίγο πριν ξεσπάσει η μεγάλη κρίση των ομολόγων το 1994.

Και ο αναλυτής επισημαίνει:

Πρώτα από όλα η πτώση του VIX είναι κακή για το γιεν, το ιαπωνικό νόμισμα.

Ίσως ακόμη χειρότερα και για το ελβετικό φράγκο.

Αλλά είναι θετικό νέο για τους επενδυτές που κυνηγούν τις αποδόσεις στην αγορά συναλλάγματος.

Είναι σαν μια "πρόσκληση" για τους επενδυτές να προσθέσουν ρίσκο στα χαρτοφυλάκια τους, καθώς οι αποδόσεις προσαρμοσμένες στην μεταβλητότητα αναμένεται να είναι υψηλότερες, ως αποτέλεσμα του χαμηλού δείκτη VIX.

Μάλιστα, ο αναλυτής της Societe Generale, θεωρεί ότι οι επενδυτές θα πρέπει να παραμείνουν short στο γιεν έναντι του ευρώ, στη σουηδική κορόνα, ή στο ουγγρικό φιορίνι και το πολωνικό ζλότι.

Και τα τελευταία νομίσματα αναμένεται να παραμείνουν υποστηρικτικά με τις αποδόσεις τους στα χαρτοφυλάκια έναντι του ελβετικού φράγκου, σε περίπτωση που η Κεντρική Τράπεζα της Ελβετίας παρέμβει τελικά στην αγορά νομίσματος ώστε να αποκλιμακώσει τις αποδόσεις των ομολόγων.

Με βάση τα παραπάνω, ο αναλυτής της Societe Generale αναρωτιέται εάν ο χαμηλός δείκτης VIX είναι δείγμα ότι ο "κόσμος είναι ήρεμος".

Και βέβαια όχι, απαντά, επισημαίνοντας ότι αυτή η εξέλιξη είναι περισσότερο δείγμα της προβλεψιμότητας της πολιτικής της Fed.

Και αυτό διότι τα τελευταία στοιχεία από την αμερικανική οικονομία δείχνουν ότι ο δείκτης της ανεργίας έχει υποχωρήσει στο 4,4% και η αύξηση των ημερομισθίων έχει φτάσει στο 2,5%.

Αλλά εδώ αρχίζουν τα προβλήματα, αναφέρει ο Juckes.

Δεν είναι απίθανο να δούμε τη Fed να κάνει λάθος στη σταδιακή σύσφιγξη της νομισματικής πολιτικής νωρίτερα από ότι θα έπρεπε.

Μάλιστα, τονίζει ότι ακόμη και αν ο κύκλος της σύσφιγξης είναι πιο αργός από ότι στην περίοδο 2005-2007, σε σύγκριση φυσικά με εκείνη του 1993, όλο αυτό μπορεί να καταλήξει σε μία ακόμη κρίση για τις αμερικανικές αγορές.

Ο αναλυτής της Societe Generale καταλήγει στο εξής συμπέρασμα: Η "σούπερ" χαλαρή νομισματική πολιτική τείνει να δημιουργεί "τεχνητά" ένα περιβάλλον χαμηλής μεταβλητότητας, με την επιπλέον ρευστότητα να τροφοδοτεί τις "φούσκες" στην αγορά, αυξάνοντας τα επίπεδα κινδύνου σε περίπτωση που... σκάσουν.

www.bankingnews.gr

Ειδικότερα, σε σημερινή του ανάλυση, ο Kit Juckes αναφέρει ότι τη Δευτέρα, 9 Μαΐου 2017, ο δείκτης VIX υποχώρησε στα χαμηλότερα επίπεδα των τελευταίων 24 ετών.

Και μπορεί όλα να δείχνουν ότι επικρατεί ηρεμία στις αγορές, όμως αυτή η ηρεμία μόνο... καθησυχαστική δεν είναι.

Και γιατί;

Ο Kit Juckes υπενθυμίζει ότι όταν ξαναέγινε αυτό ήταν το 1993, δηλαδή λίγο πριν ξεσπάσει η μεγάλη κρίση των ομολόγων το 1994.

Και ο αναλυτής επισημαίνει:

Πρώτα από όλα η πτώση του VIX είναι κακή για το γιεν, το ιαπωνικό νόμισμα.

Ίσως ακόμη χειρότερα και για το ελβετικό φράγκο.

Αλλά είναι θετικό νέο για τους επενδυτές που κυνηγούν τις αποδόσεις στην αγορά συναλλάγματος.

Είναι σαν μια "πρόσκληση" για τους επενδυτές να προσθέσουν ρίσκο στα χαρτοφυλάκια τους, καθώς οι αποδόσεις προσαρμοσμένες στην μεταβλητότητα αναμένεται να είναι υψηλότερες, ως αποτέλεσμα του χαμηλού δείκτη VIX.

Μάλιστα, ο αναλυτής της Societe Generale, θεωρεί ότι οι επενδυτές θα πρέπει να παραμείνουν short στο γιεν έναντι του ευρώ, στη σουηδική κορόνα, ή στο ουγγρικό φιορίνι και το πολωνικό ζλότι.

Και τα τελευταία νομίσματα αναμένεται να παραμείνουν υποστηρικτικά με τις αποδόσεις τους στα χαρτοφυλάκια έναντι του ελβετικού φράγκου, σε περίπτωση που η Κεντρική Τράπεζα της Ελβετίας παρέμβει τελικά στην αγορά νομίσματος ώστε να αποκλιμακώσει τις αποδόσεις των ομολόγων.

Με βάση τα παραπάνω, ο αναλυτής της Societe Generale αναρωτιέται εάν ο χαμηλός δείκτης VIX είναι δείγμα ότι ο "κόσμος είναι ήρεμος".

Και βέβαια όχι, απαντά, επισημαίνοντας ότι αυτή η εξέλιξη είναι περισσότερο δείγμα της προβλεψιμότητας της πολιτικής της Fed.

Και αυτό διότι τα τελευταία στοιχεία από την αμερικανική οικονομία δείχνουν ότι ο δείκτης της ανεργίας έχει υποχωρήσει στο 4,4% και η αύξηση των ημερομισθίων έχει φτάσει στο 2,5%.

Αλλά εδώ αρχίζουν τα προβλήματα, αναφέρει ο Juckes.

Δεν είναι απίθανο να δούμε τη Fed να κάνει λάθος στη σταδιακή σύσφιγξη της νομισματικής πολιτικής νωρίτερα από ότι θα έπρεπε.

Μάλιστα, τονίζει ότι ακόμη και αν ο κύκλος της σύσφιγξης είναι πιο αργός από ότι στην περίοδο 2005-2007, σε σύγκριση φυσικά με εκείνη του 1993, όλο αυτό μπορεί να καταλήξει σε μία ακόμη κρίση για τις αμερικανικές αγορές.

Ο αναλυτής της Societe Generale καταλήγει στο εξής συμπέρασμα: Η "σούπερ" χαλαρή νομισματική πολιτική τείνει να δημιουργεί "τεχνητά" ένα περιβάλλον χαμηλής μεταβλητότητας, με την επιπλέον ρευστότητα να τροφοδοτεί τις "φούσκες" στην αγορά, αυξάνοντας τα επίπεδα κινδύνου σε περίπτωση που... σκάσουν.

www.bankingnews.gr

Σχόλια αναγνωστών