Η δυνατότητα ανόδου είναι από 30% έως 59%

Θετική παραμένει η Euroxx στον ελληνικό τραπεζικό κλάδο, αυξάνοντας μάλιστα τις τιμές στόχους και συντηρώντας τη σύσταση overweight, ήτοι για αποδόσεις καλύτερες από αυτές της αγοράς.

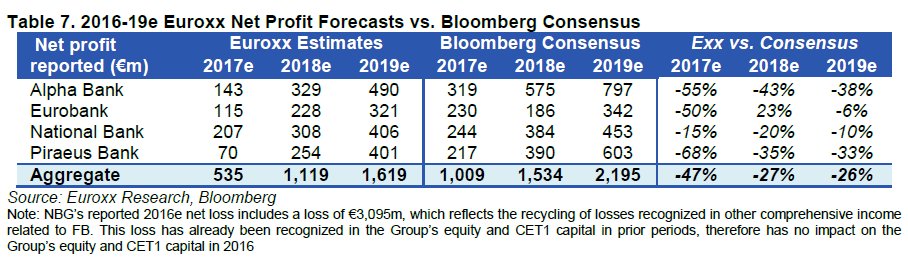

Ειδικότερα, στη σημερινή 37σέλιδη ανάλυσή της υπό τον τίτλο "We Remain Positive Despite Softer EPS Recovery" (Παραμένουμε θετικοί παρά την ήπια ανάκαμψη της κερδοφορίας), που σας παρουσιάζει το www.bankingnews.gr, η Euroxx αυξάνει στα 2,86 ευρώ την τιμή στόχο της Alpha Bank, από 2,50 ευρώ προηγουμένως, στα 1,10 ευρώ της Eurobank, από 0,90 ευρώ προηγουμένως, στα 0,42 ευρώ για την Εθνική, από 0,35 ευρώ προηγουμένως, και στα 0,36 ευρώ για την Πειραιώς, από 0,30 ευρώ προηγουμένως.

Η δυνατότητα ανόδου είναι από 30% έως 59%, ενώ η σύσταση και για τις τέσσερις μετοχές είναι overweight, ήτοι για αποδόσεις καλύτερες από αυτές της αγοράς.

Στα top picks της Euroxx παραμένουν οι Alpha Bank και η Εθνική.

Μάλιστα, όπως επισημαίνει προτιμά την Alpha Bank λόγω του σταθερού δείκτη CET1 και της ανώτερης ποιότητας κεφάλαιο, της ισχυρής κάλυψης και των υψηλότερων περιθωρίων κέρδους.

Επίσης, προτιμά την Εθνική Τράπεζα για την ισχυρή κεφαλαιακή της θέση και την καλύτερη θέση στην κατηγορία της ρευστότητας, τα κορυφαία επίπεδα κάλυψης, τα χαμηλά ποσοστά NPE / NPL ανά τομέα και την αύξηση του δυναμικού αύξησης κεφαλαίου από μελλοντικές εκποιήσεις.

Κατά την άποψή της, τα σχετικά υψηλότερα κεφαλαιακά αποθέματα και της κάλυψης προσφέρουν προστασία σε ένα bear scenario, στο οποίο η Eurobank και η Πειραιώς είναι πιθανότερο να παρουσιάσουν χαμηλότερη απόδοση.

Τα συμπεράσματα από τα αποτελέσματα του 2016

Οι τέσσερις συστημικές ελληνικές τράπεζες επέστρεψαν στην κερδοφορία το 2016, αποφεύγοντας έτσι τις αυξήσεις μετοχικού κεφαλαίου που σχετίζονται με τα DTC.

Αυτό οφείλεται κυρίως (α) στην ανάκαμψη του βασικού PPI (χαμηλότερο κόστος χρηματοδότησης & OpEx), (β) στα ισχυρά μη βασικά έσοδα, που τροφοδοτήθηκαν από τα κέρδη από τη διάθεση των ομολόγων του EFSF, και (γ) στη μείωση κατά 60% -80% των ζημιών από δανειακές υποχρεώσεις.

Επιπλέον, η ρευστότητα των τραπεζών βελτιώθηκε σημαντικά, όπως έδειξαν και οι δείκτες (i) δανείων/καταθέσεις στο 88-135% το 2016 (από 91-147% το 2015) και ii) στην χρηματοδότηση μέσω ELA κατά 25 δισ. ευρώ, στα 43 δισ. ευρώ ή στο 15% του ενεργητικού (έναντι 20% το 2015).

Επίσης, ο σχηματισμός NPE μειώθηκε απότομα το 2016, με όλες τις τράπεζες να υπερβαίνουν τους στόχους μείωσης.

Επίσης, οι τράπεζες παρέμειναν ισχυρά κεφαλαιοποιημένες το 2016 με τους δείκτες CET1 στο 16-18% και 14-17% με βάση τους κανόνες Basel 3 (B3 FL) και πολύ πάνω από τις συνολικές κεφαλαιακές απαιτήσεις (OCR).

Κατά την άποψη της Euroxx, το πλεόνασμα κεφαλαίων των τραπεζών χρησιμεύει ως «μαξιλάρι ασφαλείας» έναντι των επιχειρησιακών στόχων που έχουν τεθεί από τον SSM για τα προβληματικά περιουσιακά στοιχεία, παρέχοντας στις τράπεζες ευελιξία για τη μείωση των ΝΡΕ.

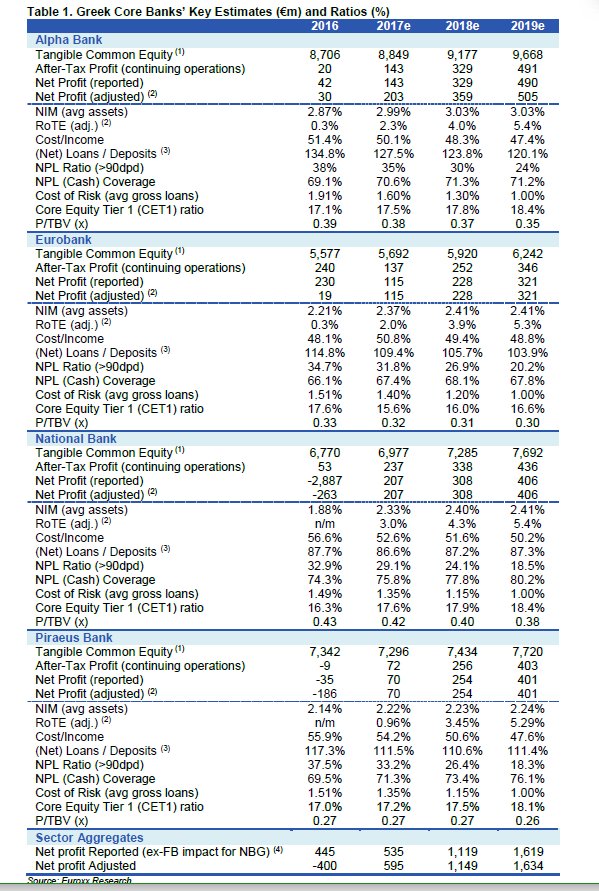

Οι εκτιμήσεις της Euroxx για τα αποτελέσματα των τραπεζών έως το 2019

(Πρώτη ενημέρωση 11:36, 9 Μαϊου 2017)

www.bankingnews.gr

Ειδικότερα, στη σημερινή 37σέλιδη ανάλυσή της υπό τον τίτλο "We Remain Positive Despite Softer EPS Recovery" (Παραμένουμε θετικοί παρά την ήπια ανάκαμψη της κερδοφορίας), που σας παρουσιάζει το www.bankingnews.gr, η Euroxx αυξάνει στα 2,86 ευρώ την τιμή στόχο της Alpha Bank, από 2,50 ευρώ προηγουμένως, στα 1,10 ευρώ της Eurobank, από 0,90 ευρώ προηγουμένως, στα 0,42 ευρώ για την Εθνική, από 0,35 ευρώ προηγουμένως, και στα 0,36 ευρώ για την Πειραιώς, από 0,30 ευρώ προηγουμένως.

Η δυνατότητα ανόδου είναι από 30% έως 59%, ενώ η σύσταση και για τις τέσσερις μετοχές είναι overweight, ήτοι για αποδόσεις καλύτερες από αυτές της αγοράς.

Στα top picks της Euroxx παραμένουν οι Alpha Bank και η Εθνική.

Μάλιστα, όπως επισημαίνει προτιμά την Alpha Bank λόγω του σταθερού δείκτη CET1 και της ανώτερης ποιότητας κεφάλαιο, της ισχυρής κάλυψης και των υψηλότερων περιθωρίων κέρδους.

Επίσης, προτιμά την Εθνική Τράπεζα για την ισχυρή κεφαλαιακή της θέση και την καλύτερη θέση στην κατηγορία της ρευστότητας, τα κορυφαία επίπεδα κάλυψης, τα χαμηλά ποσοστά NPE / NPL ανά τομέα και την αύξηση του δυναμικού αύξησης κεφαλαίου από μελλοντικές εκποιήσεις.

Κατά την άποψή της, τα σχετικά υψηλότερα κεφαλαιακά αποθέματα και της κάλυψης προσφέρουν προστασία σε ένα bear scenario, στο οποίο η Eurobank και η Πειραιώς είναι πιθανότερο να παρουσιάσουν χαμηλότερη απόδοση.

Τα συμπεράσματα από τα αποτελέσματα του 2016

Οι τέσσερις συστημικές ελληνικές τράπεζες επέστρεψαν στην κερδοφορία το 2016, αποφεύγοντας έτσι τις αυξήσεις μετοχικού κεφαλαίου που σχετίζονται με τα DTC.

Αυτό οφείλεται κυρίως (α) στην ανάκαμψη του βασικού PPI (χαμηλότερο κόστος χρηματοδότησης & OpEx), (β) στα ισχυρά μη βασικά έσοδα, που τροφοδοτήθηκαν από τα κέρδη από τη διάθεση των ομολόγων του EFSF, και (γ) στη μείωση κατά 60% -80% των ζημιών από δανειακές υποχρεώσεις.

Επιπλέον, η ρευστότητα των τραπεζών βελτιώθηκε σημαντικά, όπως έδειξαν και οι δείκτες (i) δανείων/καταθέσεις στο 88-135% το 2016 (από 91-147% το 2015) και ii) στην χρηματοδότηση μέσω ELA κατά 25 δισ. ευρώ, στα 43 δισ. ευρώ ή στο 15% του ενεργητικού (έναντι 20% το 2015).

Επίσης, ο σχηματισμός NPE μειώθηκε απότομα το 2016, με όλες τις τράπεζες να υπερβαίνουν τους στόχους μείωσης.

Επίσης, οι τράπεζες παρέμειναν ισχυρά κεφαλαιοποιημένες το 2016 με τους δείκτες CET1 στο 16-18% και 14-17% με βάση τους κανόνες Basel 3 (B3 FL) και πολύ πάνω από τις συνολικές κεφαλαιακές απαιτήσεις (OCR).

Κατά την άποψη της Euroxx, το πλεόνασμα κεφαλαίων των τραπεζών χρησιμεύει ως «μαξιλάρι ασφαλείας» έναντι των επιχειρησιακών στόχων που έχουν τεθεί από τον SSM για τα προβληματικά περιουσιακά στοιχεία, παρέχοντας στις τράπεζες ευελιξία για τη μείωση των ΝΡΕ.

Οι εκτιμήσεις της Euroxx για τα αποτελέσματα των τραπεζών έως το 2019

(Πρώτη ενημέρωση 11:36, 9 Μαϊου 2017)

www.bankingnews.gr

Σχόλια αναγνωστών