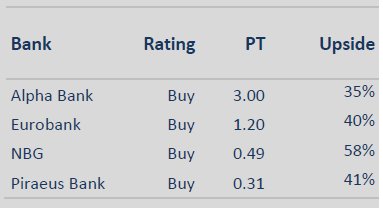

Οι τιμές στόχοι διαμορφώνονται στα 3 ευρώ για την Alpha Bank, στα 1,20 ευρώ για τη Eurobank, στα 0,49 ευρώ για την Εθνική και στα 0,31 ευρώ για την Πειραιώς

Η Axia Ventures επανέρχεται στην κάλυψη των ελληνικών τραπεζών, δίνοντας τη σύσταση buy (αγορά), με δυνατότητα ανόδου 35%-58%.

Στην τελευταία 22σέλιδη ανάλυσή της με τίτλο "Resuming coverage post-results" (Επαναφορά κάλυψης μετά τα αποτελέσματα), που σας παρουσιάζει το www.bankingnews.gr, η Axia επισημαίνει ότι παρόλο που εκτιμά ότι η ελληνική αγορά θα απολαύσει μια θετική δυναμική σε σύντομο χρονικό διάστημα, μεσοπρόθεσμα εξακολουθεί να διαπιστώνει βασικές διαφορές μεταξύ των ελληνικών τραπεζών.

Όπως επισημαίνει θα ευνοούσε την Εθνική Τράπεζα (58% δυνατότητα ανόδου) και την Alpha Bank (35% δυνατότητα ανόδου), έναντι της Eurobank (40% δυνατότητα ανόδου) και της Πειραιώς (41% δυνατότητα ανόδου).

Οι τιμές στόχοι διαμορφώνονται στα 3 ευρώ για την Alpha Bank, στα 1,20 ευρώ για τη Eurobank, στα 0,49 ευρώ για την Εθνική και στα 0,31 ευρώ για την Πειραιώς.

Η επενδυτική περίπτωση για την Alpha Bank και την Εθνική Τράπεζα βασίζεται στις υψηλότερες κεφαλαιακές θέσεις με απουσία κρατικής ενίσχυσης.

Επίσης, διαβλέπει ότι η διαχείριση της Alpha Bank είναι πιο συντηρητική όσον αφορά την στρατηγική που έχει οριστεί για τα επόμενα δύο χρόνια, ενώ η Εθνική Τράπεζα έχει μια κάπως καθαρή αναλογία στο δείκτη CET1.

Όσον αφορά την Eurobank, αναμένεται ότι θα καταγράψει κέρδη ύψους 974 εκατ. ευρώ έως το 2019, τα οποία θα προστεθούν στον CET1 14,6% το 2019, το χαμηλότερο μεταξύ των ελληνικών τραπεζών, αλλά με ένα από τα υψηλότερα RoTBV στο 7,5% το 2019.

Για την Πειραιώς, η Axia εκτιμά ότι η κατάσταση είναι πιο ευαίσθητη, εν μέρει λόγω του υψηλότερου αριθμού μη ικανοποιητικών δανείων μικρών επιχειρήσεων που πρέπει να αντιμετωπίσει η τράπεζα (χωρίς να έχει όλα τα ρυθμιστικά εργαλεία για τη στήριξή της).

Επίσης, η τράπεζα θα έχει το χαμηλότερο RoTBV μεταξύ των ελληνικών τραπεζών, δεδομένης της υψηλότερης σχέσης κόστους / εσόδων, πέραν της μεταφοράς των CoCos ύψους 2 δισ. ευρώ στον ισολογισμό με κόστος κεφαλαίου 20 μονάδων βάσης ανά έτος.

Σύμφωνα με την Axia, τα θετικά νέα σχετικά με τη συμφωνία της ελληνικής κυβέρνησης με τους πιστωτές, καθώς και η πιθανή συμπερίληψη των ελληνικών ομολόγων στο πρόγραμμα ποσοτικής χαλάρωσης της ΕΚΤ, πιθανότατα να οδηγήσει σημαντικά υψηλότερα τις τιμές των μετοχών.

Μάλιστα, υπογραμίζει ότι η διαφορά αποτίμησης για την Πειραιώς και τη Eurobank, που διαπραγματεύονται σε όρους P / TBV (τελική) στο 0,26x και 0,33x αντίστοιχα, ενώ οι δείκτες για Εθνική και Alpha Bank είναι στο 0,41 φορές και 0,37 φορές αντίστοιχα.

Ο τραπεζικός τομέας φαίνεται σωστά κεφαλαιοποιημένος, αλλά αρκεί;

Δεδομένου του αναμενόμενου προφίλ κερδοφορίας τα επόμενα χρόνια και της στρατηγικής των τραπεζών για το τη μείωση των μη εξυπηρετούμενων δανείων, πέρα από ένα καλύτερο μακροοικονομικό περιβάλλον, η Axia αναμένει ότι οι κεφαλαιακοί δείκτες (15-19% το 2019) θα δώσουν στον κλάδο μια "άνεση" κινήσεων.

Σε περίπτωση που επιβεβαιωθεί αυτό το σενάριο, ίσως αρχίσει και πάλι η συζήτηση για περαιτέρω μείωση των NPLs.

Ως πηγές κινδύνου η Axia βλέπει ένα αρνητικό οικονομικό περιβάλλον, ενώ και οι πολιτικές εξελίξεις που επηρεάζουν το ρυθμό βελτίωσης της ποιότητας του ενεργητικού, το κόστος χρηματοδότησης και τη μείωση της χρηματοδότησης από το Ευρωσύστημα, την επιβράδυνση της αναδιάρθρωσης και της διάθεσης προς τις διεθνείς επιχειρήσεις.

Από την άλλη πλευρά, θετικά νέα μπορεί να προέρχονται από τις συνομιλίες μεταξύ της ελληνικής κυβέρνησης και των θεσμικών οργάνων, που είναι πιθανό να υποστηρίξουν την αναπροσαρμογή των ελληνικών μετοχών, κάτι που δεν συνδέεται απαραίτητα με συγκεκριμένα θεμελιώδη στοιχεία.

(Πρώτη ενημέρωση 13:53, 8 Μαϊου 2017)

www.bankingnews.gr

Στην τελευταία 22σέλιδη ανάλυσή της με τίτλο "Resuming coverage post-results" (Επαναφορά κάλυψης μετά τα αποτελέσματα), που σας παρουσιάζει το www.bankingnews.gr, η Axia επισημαίνει ότι παρόλο που εκτιμά ότι η ελληνική αγορά θα απολαύσει μια θετική δυναμική σε σύντομο χρονικό διάστημα, μεσοπρόθεσμα εξακολουθεί να διαπιστώνει βασικές διαφορές μεταξύ των ελληνικών τραπεζών.

Όπως επισημαίνει θα ευνοούσε την Εθνική Τράπεζα (58% δυνατότητα ανόδου) και την Alpha Bank (35% δυνατότητα ανόδου), έναντι της Eurobank (40% δυνατότητα ανόδου) και της Πειραιώς (41% δυνατότητα ανόδου).

Οι τιμές στόχοι διαμορφώνονται στα 3 ευρώ για την Alpha Bank, στα 1,20 ευρώ για τη Eurobank, στα 0,49 ευρώ για την Εθνική και στα 0,31 ευρώ για την Πειραιώς.

Η επενδυτική περίπτωση για την Alpha Bank και την Εθνική Τράπεζα βασίζεται στις υψηλότερες κεφαλαιακές θέσεις με απουσία κρατικής ενίσχυσης.

Επίσης, διαβλέπει ότι η διαχείριση της Alpha Bank είναι πιο συντηρητική όσον αφορά την στρατηγική που έχει οριστεί για τα επόμενα δύο χρόνια, ενώ η Εθνική Τράπεζα έχει μια κάπως καθαρή αναλογία στο δείκτη CET1.

Όσον αφορά την Eurobank, αναμένεται ότι θα καταγράψει κέρδη ύψους 974 εκατ. ευρώ έως το 2019, τα οποία θα προστεθούν στον CET1 14,6% το 2019, το χαμηλότερο μεταξύ των ελληνικών τραπεζών, αλλά με ένα από τα υψηλότερα RoTBV στο 7,5% το 2019.

Για την Πειραιώς, η Axia εκτιμά ότι η κατάσταση είναι πιο ευαίσθητη, εν μέρει λόγω του υψηλότερου αριθμού μη ικανοποιητικών δανείων μικρών επιχειρήσεων που πρέπει να αντιμετωπίσει η τράπεζα (χωρίς να έχει όλα τα ρυθμιστικά εργαλεία για τη στήριξή της).

Επίσης, η τράπεζα θα έχει το χαμηλότερο RoTBV μεταξύ των ελληνικών τραπεζών, δεδομένης της υψηλότερης σχέσης κόστους / εσόδων, πέραν της μεταφοράς των CoCos ύψους 2 δισ. ευρώ στον ισολογισμό με κόστος κεφαλαίου 20 μονάδων βάσης ανά έτος.

Σύμφωνα με την Axia, τα θετικά νέα σχετικά με τη συμφωνία της ελληνικής κυβέρνησης με τους πιστωτές, καθώς και η πιθανή συμπερίληψη των ελληνικών ομολόγων στο πρόγραμμα ποσοτικής χαλάρωσης της ΕΚΤ, πιθανότατα να οδηγήσει σημαντικά υψηλότερα τις τιμές των μετοχών.

Μάλιστα, υπογραμίζει ότι η διαφορά αποτίμησης για την Πειραιώς και τη Eurobank, που διαπραγματεύονται σε όρους P / TBV (τελική) στο 0,26x και 0,33x αντίστοιχα, ενώ οι δείκτες για Εθνική και Alpha Bank είναι στο 0,41 φορές και 0,37 φορές αντίστοιχα.

Ο τραπεζικός τομέας φαίνεται σωστά κεφαλαιοποιημένος, αλλά αρκεί;

Δεδομένου του αναμενόμενου προφίλ κερδοφορίας τα επόμενα χρόνια και της στρατηγικής των τραπεζών για το τη μείωση των μη εξυπηρετούμενων δανείων, πέρα από ένα καλύτερο μακροοικονομικό περιβάλλον, η Axia αναμένει ότι οι κεφαλαιακοί δείκτες (15-19% το 2019) θα δώσουν στον κλάδο μια "άνεση" κινήσεων.

Σε περίπτωση που επιβεβαιωθεί αυτό το σενάριο, ίσως αρχίσει και πάλι η συζήτηση για περαιτέρω μείωση των NPLs.

Ως πηγές κινδύνου η Axia βλέπει ένα αρνητικό οικονομικό περιβάλλον, ενώ και οι πολιτικές εξελίξεις που επηρεάζουν το ρυθμό βελτίωσης της ποιότητας του ενεργητικού, το κόστος χρηματοδότησης και τη μείωση της χρηματοδότησης από το Ευρωσύστημα, την επιβράδυνση της αναδιάρθρωσης και της διάθεσης προς τις διεθνείς επιχειρήσεις.

Από την άλλη πλευρά, θετικά νέα μπορεί να προέρχονται από τις συνομιλίες μεταξύ της ελληνικής κυβέρνησης και των θεσμικών οργάνων, που είναι πιθανό να υποστηρίξουν την αναπροσαρμογή των ελληνικών μετοχών, κάτι που δεν συνδέεται απαραίτητα με συγκεκριμένα θεμελιώδη στοιχεία.

(Πρώτη ενημέρωση 13:53, 8 Μαϊου 2017)

www.bankingnews.gr

Σχόλια αναγνωστών