Καταλύτης η ελάφρυνση του ελληνικού χρέους

Σε αύξηση των τιμών στόχων των ελληνικών τραπεζών προχώρησε σήμερα η Bank of America Merrill Lynch, εξαιτίας της βελτίωσης του cost of equity.

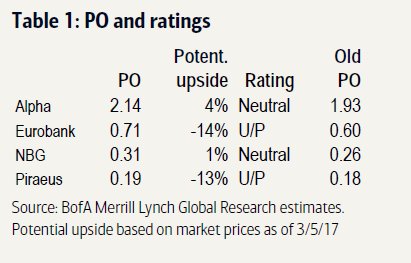

Ειδικότερα, η νέα τιμή στόχος για την Alpha Bank είναι στα 2,14 ευρώ, από 1,93 ευρώ προηγουμένως, στα 0,71 ευρώ για τη Eurobank, από 0,60 ευρώ προηγουμένως, στα 0,31 ευρώ για την Εθνική από 0,26 ευρώ προηγουμένως, και στα 0,19 ευρώ για την Πειραιώς, από 0,18 ευρώ προηγουμένως.

Η σύσταση για την Alpha Bank και για την Εθνική είναι Neutral (ουδετερότητα), ενώ για την Πειραιώς και για την Eurobank είναι underperform (αποδόσεις μικρότερες της αγοράς).

Ωστόσο, στη σημερινή 23σέλιδη ανάλυσή της με τίτλο "Navigating unchartered waters for now" (Πλοήγηση στα αχαρτογράφητα νερά για τώρα), που σας παρουσιάζει το www.bankingnews.gr, η BofA, μειώνει τις εκτιμήσεις της για την κερδοφορία του κλάδου την περίοδο 2017-2019, εξαιτίας των χαμηλότερων επιδόσεων της οικονομίας.

Μέχρι τώρα, οι καθυστερήσεις στο κλείσιμο της αξιολόγησης δεν επηρέασε σημαντική στην εφαρμογή των σχεδίων μείωσης των προβληματικών δανείων (NPLs) από τις ελληνικές τράπεζες, ωστόσο μακροπρόθεσμα ίσως να καταστεί αναγκαία η προς τα κάτω αναθεώρηση των στόχων.

Τόσο οι πολιτικές εξελίξεις όσο και οι επιδόσεις της οικονομίας θα είναι καθοριστικοί καταλύτες, αναφέρει η Bank of America.

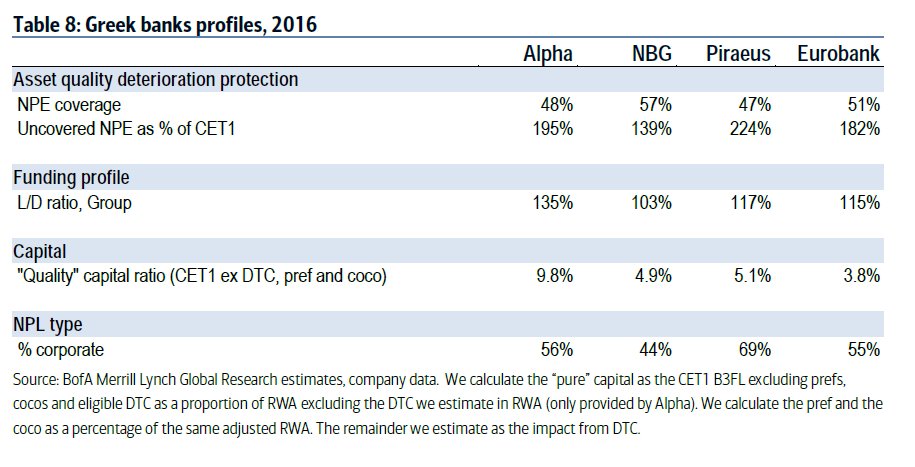

Μέχρι στιγμής, η μείωση των NPL / NPE ποικίλλουν μεταξύ των τραπεζών.

Ειδικότερα, οι αναδιαρθρώσεις ήταν υψηλότερης ποιότητας στη Eurobank, η Alpha Bank ήταν η πιο ενεργή, η Εθνική Τράπεζα έχει απομειώσει τα περισσότερα και η Πειραιώς έχει το μεγαλύτερο δυναμικό.

Ωστόσο είναι ακόμη νωρίς να εκτιμήσει κανείς την επιτυχία των προσπαθειών, ενώ δεν αποκλείεται να απαιτηθεί πιο επιθετική δράση.

Η Bank of America, αναμένει ότι το πραγματικό εμπόδιο για τη μείωση των NPLs θα έρθει από το τέταρτο τρίμηνο του 2017 και το 2018, καθώς οι στόχοι είναι πιο απαιτητικοί.

Οι νέες εκτιμήσεις για τα κέρδη ανά μετοχή των ελληνικών τραπεζών

Καταλύτης η ελάφρυνση του ελληνικού χρέους

Η επόμενη βασική ημερομηνία για την Ελλάδα είναι η συνεδρίαση του Eurogroup στις 22 Μαΐου, όπου αναμένουμε κάποιες δηλώσεις σχετικά με την ελάφρυνση του χρέους.

Αν και δεν αναμένονται πολλές εξελίξεις στο ζήτημα αυτό, οι τραπεζικές μετοχές εκτιμάται ότι θα επωφεληθούν εάν σημειωθεί σταθερή πρόοδος όσον αφορά την ελάφρυνση του χρέους.

Αποτιμήσεις

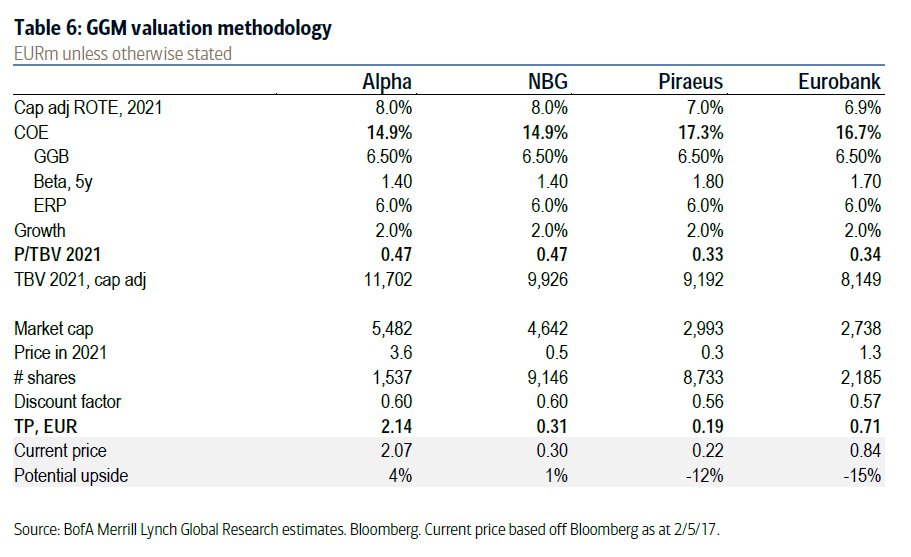

Οι τραπεζικές μετοχές διαπραγματεύονται με 0,2-0,4x σε όρους TBV με βάση τις εκτιμήσεις του 2018.

Η Bank of America εκτιμά ότι το fair value είναι στο 0.3-0.5x με βάση τις εκτιμήσεις του 2021 δίνοντας δυνατότητα διακύμανσης από -15% έως το +4%.

Για την αποτίμηση χρησιμοποιεί μέσο όρο στον δείκτη COE στην τάξη του 16%, το οποίο και λαμβάνει υπόψιν τις πολιτικές εξελίξεις και τους στόχους των NPLs.

Η πολιτική συμφωνία για την αξιολόγηση δεν είναι αρκετή

Ως "μη επαρκή" κρίνει την πολιτική συμφωνία για την αξιολόγηση που επετεύχθη μεταξύ της ελληνικής κυβέρνησης και των θεσμών, η Bank of America, επισημαίνοντας ότι δεν είναι αρκετή για να υπάρξει επαναξιολόγηση των εκτιμήσεων για τον κλάδο.

Το προφίλ των ελληνικών τραπεζών το 2016

www.bankingnews.gr

Ειδικότερα, η νέα τιμή στόχος για την Alpha Bank είναι στα 2,14 ευρώ, από 1,93 ευρώ προηγουμένως, στα 0,71 ευρώ για τη Eurobank, από 0,60 ευρώ προηγουμένως, στα 0,31 ευρώ για την Εθνική από 0,26 ευρώ προηγουμένως, και στα 0,19 ευρώ για την Πειραιώς, από 0,18 ευρώ προηγουμένως.

Η σύσταση για την Alpha Bank και για την Εθνική είναι Neutral (ουδετερότητα), ενώ για την Πειραιώς και για την Eurobank είναι underperform (αποδόσεις μικρότερες της αγοράς).

Ωστόσο, στη σημερινή 23σέλιδη ανάλυσή της με τίτλο "Navigating unchartered waters for now" (Πλοήγηση στα αχαρτογράφητα νερά για τώρα), που σας παρουσιάζει το www.bankingnews.gr, η BofA, μειώνει τις εκτιμήσεις της για την κερδοφορία του κλάδου την περίοδο 2017-2019, εξαιτίας των χαμηλότερων επιδόσεων της οικονομίας.

Μέχρι τώρα, οι καθυστερήσεις στο κλείσιμο της αξιολόγησης δεν επηρέασε σημαντική στην εφαρμογή των σχεδίων μείωσης των προβληματικών δανείων (NPLs) από τις ελληνικές τράπεζες, ωστόσο μακροπρόθεσμα ίσως να καταστεί αναγκαία η προς τα κάτω αναθεώρηση των στόχων.

Τόσο οι πολιτικές εξελίξεις όσο και οι επιδόσεις της οικονομίας θα είναι καθοριστικοί καταλύτες, αναφέρει η Bank of America.

Μέχρι στιγμής, η μείωση των NPL / NPE ποικίλλουν μεταξύ των τραπεζών.

Ειδικότερα, οι αναδιαρθρώσεις ήταν υψηλότερης ποιότητας στη Eurobank, η Alpha Bank ήταν η πιο ενεργή, η Εθνική Τράπεζα έχει απομειώσει τα περισσότερα και η Πειραιώς έχει το μεγαλύτερο δυναμικό.

Ωστόσο είναι ακόμη νωρίς να εκτιμήσει κανείς την επιτυχία των προσπαθειών, ενώ δεν αποκλείεται να απαιτηθεί πιο επιθετική δράση.

Η Bank of America, αναμένει ότι το πραγματικό εμπόδιο για τη μείωση των NPLs θα έρθει από το τέταρτο τρίμηνο του 2017 και το 2018, καθώς οι στόχοι είναι πιο απαιτητικοί.

Οι νέες εκτιμήσεις για τα κέρδη ανά μετοχή των ελληνικών τραπεζών

Καταλύτης η ελάφρυνση του ελληνικού χρέους

Η επόμενη βασική ημερομηνία για την Ελλάδα είναι η συνεδρίαση του Eurogroup στις 22 Μαΐου, όπου αναμένουμε κάποιες δηλώσεις σχετικά με την ελάφρυνση του χρέους.

Αν και δεν αναμένονται πολλές εξελίξεις στο ζήτημα αυτό, οι τραπεζικές μετοχές εκτιμάται ότι θα επωφεληθούν εάν σημειωθεί σταθερή πρόοδος όσον αφορά την ελάφρυνση του χρέους.

Αποτιμήσεις

Οι τραπεζικές μετοχές διαπραγματεύονται με 0,2-0,4x σε όρους TBV με βάση τις εκτιμήσεις του 2018.

Η Bank of America εκτιμά ότι το fair value είναι στο 0.3-0.5x με βάση τις εκτιμήσεις του 2021 δίνοντας δυνατότητα διακύμανσης από -15% έως το +4%.

Για την αποτίμηση χρησιμοποιεί μέσο όρο στον δείκτη COE στην τάξη του 16%, το οποίο και λαμβάνει υπόψιν τις πολιτικές εξελίξεις και τους στόχους των NPLs.

Η πολιτική συμφωνία για την αξιολόγηση δεν είναι αρκετή

Ως "μη επαρκή" κρίνει την πολιτική συμφωνία για την αξιολόγηση που επετεύχθη μεταξύ της ελληνικής κυβέρνησης και των θεσμών, η Bank of America, επισημαίνοντας ότι δεν είναι αρκετή για να υπάρξει επαναξιολόγηση των εκτιμήσεων για τον κλάδο.

Το προφίλ των ελληνικών τραπεζών το 2016

www.bankingnews.gr

Σχόλια αναγνωστών