Να υπάρξει μια δέσμευση ώστε να αντικατασταθούν τα επίσημα δάνεια του ESM με μακράς διάρκειας ομόλογα.

Σε μια άκρως ενδιαφέρουσα ανάλυση για την βιωσιμότητα του ελληνικού χρέους προβαίνει το VOX του ινστιτούτου CEPRs.

Στην ανάλυση εστιάζεται στο μείγμα επιτοκίων και διάρκειας δανείων ώστε το ελληνικό χρέος να καταστεί βιώσιμο και εξυπηρετήσιμο.

«Έχουν περάσει ήδη 7 χρόνια από τότε που ξεκίνησε η ελληνική κρίση.

Η ελληνική κρίση αντανακλά τις χρόνιες ελλείψεις σε θεσμικές αλλαγές και διαρθρωτικές δομές.

Πως θα μπορούσε το ελληνικό χρέος να καταστεί βιώσιμο μέσα στους μηχανισμούς του ESM;

Από το 2008, η πραγματική εθνική παραγωγή έχει μειωθεί κατά 25% η ανεργία ήταν πάνω από 23% για πάνω από πέντε χρόνια και η ανεργία των νέων περίπου 50%.

Εν τω μεταξύ, το ελληνικό δημόσιο χρέος ως προς το ΑΕΠ παραμένει πάνω από 175% - παρά το haircut του 2012.

Το τραπεζικό σύστημα έχει προ πολλού σταματήσει να διαμεσολαβεί μεταξύ αποταμίευσης και επενδύσεων.

Το κράτος πρόνοιας είναι σε δεινή θέση.

Τα μη εξυπηρετούμενα δάνεια έχουν φράξει το τραπεζικό σύστημα.

Πολλοί έλληνες ταλαντούχοι νέοι πηγαίνουν στο εξωτερικό διαβρώνοντας την φορολογική βάση.

Η εμπιστοσύνη στους δημοκρατικούς θεσμούς έχει πέσει κατακόρυφα.

Οι αδυναμίες στην Ελλάδα αντανακλούν επίσης σημαντικές ελλείψεις στους διεθνείς οργανισμούς.

Το ΔΝΤ απέτυχε να εκπληρώσει την υπόσχεση του Bretton Woods να παρέχει προσωρινή οικονομική στήριξη για να διευκολυνθεί η εξωτερική προσαρμογή στα θεσμικά όργανα της ΕΕ χωρίς να καταφεύγει σε καταστροφικά μέτρα.

Ήρθε η ώρα για όλες τις πλευρές να προχωρήσουν.

Για το σκοπό αυτό, θα παρουσιαστούν απλά βήματα που θα μπορούσε να κάνουν η ελληνική κυβέρνηση και οι δανειστές ώστε να υπάρξει μια ρεαλιστική και ουσιαστική βιωσιμότητα του χρέους στο πλαίσιο των περιορισμών που θέτει το Eurogroup της 24ης Μαΐου 2016.

Όμως η βιωσιμότητα του χρέους και μόνο δεν επαρκεί εάν δεν υπάρχει ανάπτυξη.

Θα πρέπει τα μέτρα για την βιωσιμότητα στο χρέος να συνοδεύονται από σημαντικές και εκτεταμένες μεταρρυθμίσεις - στο δικαστικό σύστημα, την δημόσια διοίκηση, τις αγορές και την εκπαίδευση.

Η ελάφρυνση του χρέους θα πρέπει να συνοδεύεται από γενναίες μειώσεις φόρων και αύξηση των δαπανών των δημόσιων υποδομών.

Επιπλέον, η μοίρα της Ελλάδας εξαρτάται από τις μεταρρυθμίσεις της Ευρωζώνης, όπως το σχέδιο τραπεζικής ένωσης, τον θεσμικό εκσυγχρονισμό για την αντιμετώπιση ασύμμετρων σοκ.

Η δράση για το χρέος είναι απαραίτητη προϋπόθεση για μια βιώσιμη ανάκαμψη - Να απελευθερώσει την Ελλάδα από το μεγάλο χρέος.

Μεταξύ των δανειστών υπάρχουν σοβαρές διαφορές….

Από τη μία πλευρά, στην ανάλυση βιωσιμότητας του χρέους, το 2016, το ΔΝΤ εκτιμούσε ότι η σχέση χρέους προς το ΑΕΠ θα αυξηθεί σε 294% το 2060 και οι ακαθάριστες χρηματοδοτικές ανάγκες θα αγγίξουν το 67% του ΑΕΠ.

Από την άλλη πλευρά, στην ανάλυση βιωσιμότητας του χρέους το 2016, η Ευρωπαϊκή Επιτροπή θεωρεί την σχέση χρέους προς το ΑΕΠ θα μειωθεί στο 101% έως το 2060 και οι ακαθάριστες χρηματοδοτικές ανάγκες θα αυξηθούν στο 23% του ΑΕΠ.

Ενώ οι διαφορές μεταξύ ΕΕ και ΔΝΤ φαίνονται ανυπέρβλητες, όλα εξαρτώνται από δύο βασικές παραδοχές:

Πρώτον, η εξέλιξη του ελληνικού ΑΕΠ, το οποίο εξαρτάται από εγχώριους και παγκόσμιους παράγοντες (εκτός του ελέγχου των ελληνικών αρχών).

Οι εγχώριες αβεβαιότητες σχετίζονται με τα προβλήματα του τραπεζικού συστήματος, την χαλάρωση των ελέγχων στην κίνηση κεφαλαίων, τον χρόνο και την δύναμη της πολύ-αναμενόμενης ανάκαμψης, την επίπτωση της φορολογίας στις επενδύσεις και πολλά άλλα.

Υπάρχουν παγκόσμιοι κίνδυνοι που σχετίζονται με τις πολιτικές αλλαγές σε βασικούς εταίρους στην Ελλάδα, η συνεχιζόμενη σύγκρουση στη Μέση Ανατολή και τη Βόρεια Αφρική, διακυμάνσεις στις διεθνείς πολιτικές συμμαχίες στην Ελλάδα, καθώς και στην εξέλιξη των αμερικανικών επιτοκίων.

Δεύτερον, το ενδιαφέρον για το μέλλον αφορά την νέα έκδοση χρέους.

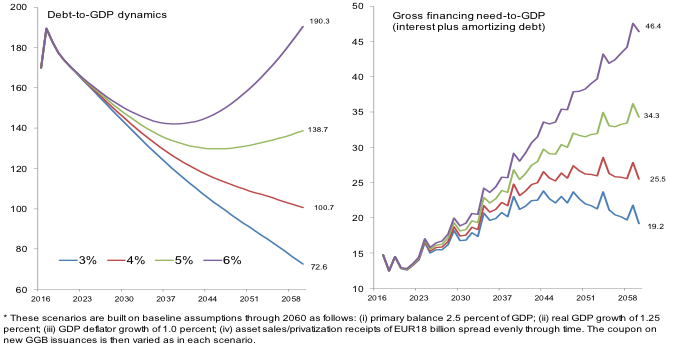

Με λίγα λόγια, ενώ ένα επιτόκιο 4% για το νέο δανεισμό θα διαμορφώσει την σχέση χρέους προς το ΑΕΠ στο 100% από το 2060, αν το επιτόκιο αυτό αυξηθεί στο 6%, το χρέος προς το ΑΕΠ θα φθάσει στο 190% το 2060.

Ομοίως, η ακαθάριστη ανάγκη χρηματοδότησης προς το ΑΕΠ θα διπλασιαστεί.

Η ευαισθησία του ελληνικού χρέους στον κίνδυνο επιτοκίου είναι προφανής.

Για τα υψηλά επίπεδα χρέους, η βιωσιμότητα του χρέους είναι εξαιρετικά ευαίσθητη στο επιτόκιο με το οποίο αναχρηματοδοτείται το χρέος - ένα επιτόκιο υψηλότερο από την αύξηση του ΑΕΠ σημαίνει ότι το χρέος θα εκτυλιχθεί σε χιονοστιβάδα.

Όταν το χρέος είναι υψηλό - πολύ πάνω από το 100% του ΑΕΠ, όπως είναι η περίπτωση της Ελλάδας - το επιτόκιο είναι ο βασικός μοχλός της δυναμικής του χρέους.

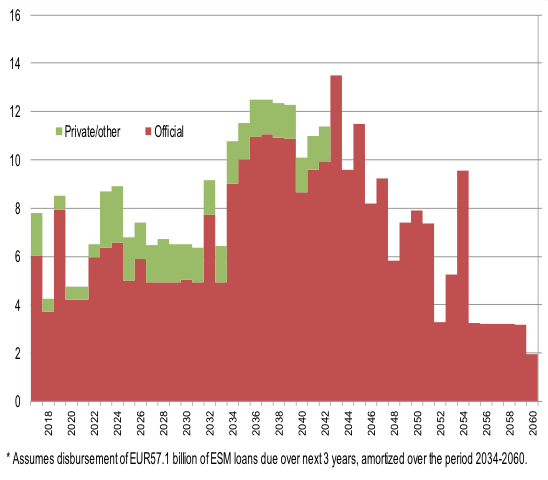

Η Ελλάδα αντιμετωπίζει μια σημαντική δυσκολία αναχρηματοδότησης τη δεκαετία του 2030, όταν τα δάνεια του EFSF και ESM κυρίως πρέπει να επιστραφούν.

Ως εκ τούτου, η βιωσιμότητα του χρέους εξαρτάται σε μεγάλο βαθμό από το επιτόκιο με το οποίο η Ελλάδα θα δανειστεί κατά τη διάρκεια των επόμενων 50 ετών.

Και ποιος θα τολμούσε να προβλέψει το ποσοστό αύξησης του παγκόσμιου ΑΕΠ για τα επόμενα 30 χρόνια, πόσο μάλλον για τον ρυθμό με τον οποίο η Ελλάδα μπορεί να δανειστεί.

Παρά τις αβεβαιότητες που συνδέονται με την αξιολόγηση της βιωσιμότητας, υπάρχουν ενέργειες που μπορούν να ληφθούν σήμερα για τη μείωση των μελλοντικών πληρωμών τόκων για το χρέος.

Αυτό ισοδυναμεί με μείωση:

1)του κινδύνου επιτοκίων για τα ανεξόφλητα δάνεια του επίσημου τομέα και

2)Επίσης περιέχει μελλοντικές δαπάνες ιδιωτικής χρηματοδότησης μειώνοντας τη μεικτή χρηματοδοτική ανάγκη.

Μια λογική διαδρομή

Το Eurogroup της 26ης Μαΐου του 2016 περιέχει δέσμευση για την μεσοπρόθεσμη και μακροπρόθεσμη ελάφρυνση του χρέους.

Στόχος είναι η συνεδρίαση του Eurogroup στις 5 Δεκεμβρίου να κλειδώσει αυτή την δέσμευση.

Οι δράσεις που απαιτούνται για το ελληνικό χρέος δεν απαιτούν κοινοβουλευτική έγκριση.

Και δεν υπάρχει καμία ανάγκη για πρόσθετα δάνεια που θα επιβαρύνουν τους φορολογούμενους της ζώνης του ευρώ.

Ποια θα μπορούσε να είναι τα άμεσα μέτρα για τη μείωση του κόστους χρηματοδότησης πριν ολοκληρωθεί το τρέχον 3ο πρόγραμμα:

1. Εξάλειψη του επιτοκιακού κινδύνου.

Ένας σημαντικός κίνδυνος σχετίζεται με το γεγονός ότι το επίσημο χρέος φέρει κυμαινόμενο επιτόκιο.

Για να μειωθεί ο κίνδυνος, οι συναλλαγές στην αγορά (Swaps επιτοκίων) ή φορολογικές εγγυήσεις μπορεί να εξασφαλίσουν ότι οι επίσημες δαπάνες λόγω των επιτοκίων δεν αυξάνονται με την πάροδο του χρόνου.

2. Η διαχείριση ενεργητικού παθητικού.

Αν από τη σκοπιά της χρηματοπιστωτικής σταθερότητας, τα 19,6 δισεκ που δεν χρησιμοποιήθηκαν για την ανακεφαλαιοποίηση των τραπεζών και παραμένουν σε χωριστό λογαριασμό του ESM, καθώς και τα 1,8 δισ των παρακρατηθέντων κερδών από τα SMP, μπορούν να χρησιμοποιηθούν για την πρόωρη αποπληρωμή των δανείων στην ΕΚΤ και των δανείων του ΔΝΤ.

Ωστόσο, αυτές οι ενέργειες θα κάνουν μόνο μια μικρή διαφορά για στην μακροπρόθεσμη βιωσιμότητα του ελληνικού χρέους.

Πιο σημαντικό είναι να ελαχιστοποιηθεί ο κίνδυνος που προέρχεται από το μελλοντικό ιδιωτικό κόστος χρηματοδότησης δηλαδή με τι επιτόκιο θα δανείζεται η Ελλάδα από εκδόσεις ομολόγων.

Όταν η Ελλάδα ολοκληρώνει το σημερινό πρόγραμμα, εκτιμούμε ότι η ιδιωτική χρηματοδότηση θα ξεκινήσει και πάλι το 2019 - και η Ελλάδα κατά πάσα πιθανότητα θα χρειαστεί 35 δισεκ. ευρώ (σωρευτικά 17½% του ΑΕΠ) από τον ιδιωτικό τομέα και μόνο από το 2023 οπότε και ξεκινάει την αποπληρωμή των επίσημων δανειστών της.

Εάν τα επιτόκια σε αυτά τα νέα ομόλογα είναι πάνω από τα βιώσιμα επίπεδα, η Ελλάδα θα πρέπει να επιστρέψει πίσω στα δάνεια του επίσημου τομέα, διαιωνίζοντας την σισύφειο μοίρα της. Αλλά οι πολιτικές και κοινωνικές πραγματικότητες στην Ελλάδα και στην ΕΕ είναι απίθανο να επιτρέψουν 4ο πρόγραμμα με νέα χρηματοδότηση.

Ως εκ τούτου, ο επίσημος τομέας θα πρέπει να αναλάβει τώρα περαιτέρω δράσεις και να σπάσει αυτόν τον φαύλο βρόχο:

3. Η ένταξη στην ποσοτική χαλάρωση.

Η ένταξη στο πρόγραμμα αγοράς δημοσίου χρέους της ΕΚΤ (PSPP) - συνήθως γνωστό ως QE - θα προκαλέσει αμέσως πτώση στην απόδοση του δημοσίου χρέους.

Η τρέχουσα απόδοση του 10ετούς ομολόγου υπερβαίνει το 7%.

Η Ελλάδα θα πρέπει να επωφεληθεί από το παγκόσμιο περιβάλλον χαμηλών αποδόσεων για την βιωσιμότητα του χρέους και το κόστος χρηματοδότησης θα πρέπει να διαμορφωθεί σε ή κάτω από 4%.

Η ένταξη σε πρόγραμμα ποσοτικής χαλάρωσης είναι ένα σημαντικό βήμα προς την κατεύθυνση αυτή.

Η εφαρμογή μπορεί να προχωρήσει σταδιακά, μετά από πρόσθετα stress tests στις τράπεζες ώστε να συμπεριληφθούν και άλλα περιουσιακά στοιχεία.

Η ελληνική κυβέρνηση πρέπει γρήγορα να ολοκληρώσει την αναθεώρηση του 3ου προγράμματος έτσι ώστε να δώσει χώρο στο Διοικητικό Συμβούλιο της ΕΚΤ να συμπεριλάβει την Ελλάδα στο PSPP.

Επιπλέον, το QE μπορεί να αποτελέσει μια ώθηση για τον ιδιωτικό τομέα με τη μείωση του κόστους χρηματοδότησης σε ολόκληρη την οικονομία, μειώνοντας το κόστος σε νοικοκυριά και επιχειρήσεις.

4. Να υπάρξει μια δέσμευση ώστε να αντικατασταθούν τα επίσημα δάνεια του ESM με μακράς διάρκειας ομόλογα.

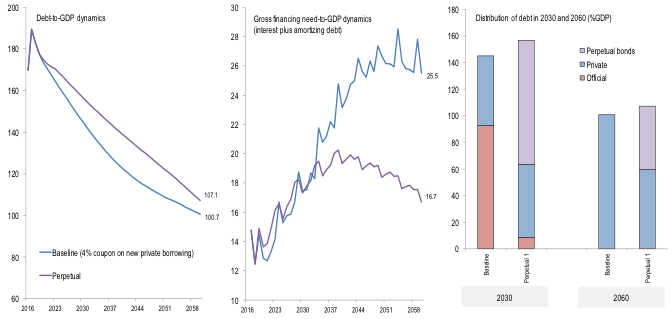

Το πιο σημαντικό βήμα θα ήταν τα δάνεια του επίσημου τομέα (πλην της ΕΚΤ) θα μπορούσαν να μετατραπούν σε ομόλογα πιο μακροπρόθεσμης διάρκειας με χαμηλό κουπόνι.

Για παράδειγμα, μετά την ολοκλήρωση του τρέχοντος προγράμματος οι Ευρωπαίοι πιστωτές θα μπορούσαν να ξεκινήσουν την έκδοση, μέσω των ESM, μακροπρόθεσμης διάρκειας ομόλογα.

Τα νέα ομόλογα θα μπορούσαν να έχουν κουπόνι κοντά στο 2%. Οι Έλληνες θα πρέπει, βέβαια, να αρχίσουν να πληρώνουν το κουπόνι σε αυτά τα νέα ομόλογα άμεσα, αυξάνοντας το κόστος βραχυπρόθεσμα.

Αλλά, εξαρτάται από την ορθή υλοποίηση του προγράμματος, η ΕΕ και ο ESM θα μπορούσαν να μετατρέψουν τα δάνεια του 2023 σε μακροπρόθεσμα ομόλογα.

(Δηλαδή, τα υπόλοιπα 260 δισεκ. ευρώ EFSF, GLF και ESM δάνεια – σε αυτά δεν περιλαμβάνονται τα 33 δισ ευρώ ομόλογα του ESM που σχετίζονται με την συμφωνία Ελληνικού Δημοσίου -PSI)

Προϋποθέσεις για την μετατροπή αυτή σε μακροπρόθεσμης διάρκειας ομόλογα θα πρέπει να είναι η πρόοδος των ιδιωτικοποιήσεων με στοχευμένες διαρθρωτικές μεταρρυθμίσεις.

Εάν υποθέσουμε ότι τα νέα μακροπρόθεσμα ομόλογα ότι εκδίδονται με κουπόνι 2%.

Ενώ το ύψος του χρέους είναι ελαφρώς υψηλότερο το 2030, ως αποτέλεσμα αυτής της λειτουργίας - λόγω του επιπλέον κόστους των τόκων στο εγγύς μέλλον - το ιδιωτικό χρέος μέχρι το τέλος του 2060 υποχωρεί κάτω από το 60% του ΑΕΠ.

Επιπλέον, οι ακαθάριστες χρηματοδοτικές ανάγκες μειώνονται σημαντικά μετά το 2030.

Επιπλέον, μια τέτοια ενέργεια θα μπορούσε να μειώσει περαιτέρω το κόστος χρηματοδότησης κάτω από το 4%, όπως μειώνεται αναλογικά ο κίνδυνος των δανείων.

Αυτό, με τη σειρά του, θα βελτιώσει ακόμη περισσότερο τη δυναμική του χρέους και θα τονώσει την ανάπτυξη.

Η έκδοση μακροχρόνιων ομολόγων για λογαριασμό της Ελλάδα παρέχει μια απλή συμπληρωματική εναλλακτική λύση.

Η Ελλάδα δεν θα απαλλάσσεται του χρέους αυτού, αλλά θα πρέπει να δεσμευτεί για την αποπληρωμή των κουπονιών και των ετήσιων τόκων σε αυτά τα ομόλογα στο αόριστο μέλλον - ή μέχρι τη στιγμή που η κατάσταση επιτρέψει αντικατάσταση των τίτλων αυτών με καλύτερες πηγές χρηματοδότησης.

Υπάρχει όμως ένα πρόβλημα: αυτή τη στιγμή, ο ESM δεν επιτρέπεται να εκδίδει χρέος σε διάρκεια περισσότερο από 45 χρόνια.

Ως εκ τούτου, οι κανόνες λειτουργίας του ESM θα πρέπει να αλλάξουν αν η λήξη των νέων ομολόγων πρέπει να είναι μεγαλύτερης διάρκειας.

Εναλλακτικά, στο πλαίσιο των ισχυόντων κανόνων λειτουργίας, ο ESM θα μπορούσε να εκδώσει χρέος το 2023 με διάρκεια 45 έτη τα ομόλογα θα λήγουν δηλαδή το 2065.

Αυτό, όμως, απλώς δημιουργεί ένα άλλο χρηματοδοτικό πρόβλημα το 2060 και μετά που σημαίνει ότι το πρόβλημα θα πρέπει να αντιμετωπιστεί από τις επόμενες γενιές των Ευρωπαίων

Μια ρεαλιστική πορεία ελάφρυνση του χρέους

Από το ξέσπασμα της κρίσης του ελληνικού χρέους, ένα μεγάλο μέρος του οικονομικού και πολιτικού κεφαλαίου της ΕΕ έχει επενδύσει στην προσπάθειά να αναχαιτίσει την κρίση και να αποτρέψει την διάχυση στην Ευρωζώνη.

Με τις διαδοχικές διασώσεις η ευρωζώνη έχει αγοράσει χρόνο για την Ελλάδα.

Κατά τη διάρκεια αυτής της περιόδου, με στόχο ίσως την μεγαλύτερη δημοσιονομική εξυγίανση στην ιστορία.

Ενώ η Ελλάδα πρέπει να συνεχίσει αυτή τη διαδικασία, οι ευρωπαίοι εταίροι στην Ελλάδα πρέπει να τείνουν ένα χέρι βοήθειας.

Τώρα!

Ήρθε η ώρα να παράσχουν μια μόνιμη λύση που θα επιτρέψει στην ελληνική οικονομία - και μια νέα γενιά Ελλήνων - να προχωρήσουν μπροστά.

Με δεδομένη την απειλή του χρέους, το κλείδωμα των επιτοκίων και η ανταλλαγή των υφιστάμενων δανείων με μακροπρόθεσμα ομόλογα μπορεί να έχει αρκετά αποτελεσματική λύση.

Αν αυτό συνοδευτεί από την Ελλάδα με την ολοκλήρωση της δεύτερης αναθεώρησης του τρέχοντος 3ο πρόγραμμα και την ένταξη στο πρόγραμμα ποσοτικής χαλάρωσης της ΕΚΤ, τότε οι βάσεις για την πολυπόθητη ανάκαμψη θα έχουν ήδη μπει….

Η ελληνική κρίση δεν θα πρέπει να θεωρηθεί ως ένα σύμβολο της ευρωπαϊκής αποτυχίας, αλλά ως απόδειξη του πώς η σύγχρονη Ευρώπη μπορεί να συνεργαστεί προς την κατεύθυνση βιώσιμων λύσεων μέσω της συνεργασίας και της εμπιστοσύνης.

Αυτό θα ήταν ένα καλό αποτέλεσμα για την Ελλάδα, την Ευρώπη και τον κόσμο.

Μεταφραστική επιμέλεια Πέτρος Λαζάρου

www.bankingnews.gr

Στην ανάλυση εστιάζεται στο μείγμα επιτοκίων και διάρκειας δανείων ώστε το ελληνικό χρέος να καταστεί βιώσιμο και εξυπηρετήσιμο.

«Έχουν περάσει ήδη 7 χρόνια από τότε που ξεκίνησε η ελληνική κρίση.

Η ελληνική κρίση αντανακλά τις χρόνιες ελλείψεις σε θεσμικές αλλαγές και διαρθρωτικές δομές.

Πως θα μπορούσε το ελληνικό χρέος να καταστεί βιώσιμο μέσα στους μηχανισμούς του ESM;

Από το 2008, η πραγματική εθνική παραγωγή έχει μειωθεί κατά 25% η ανεργία ήταν πάνω από 23% για πάνω από πέντε χρόνια και η ανεργία των νέων περίπου 50%.

Εν τω μεταξύ, το ελληνικό δημόσιο χρέος ως προς το ΑΕΠ παραμένει πάνω από 175% - παρά το haircut του 2012.

Το τραπεζικό σύστημα έχει προ πολλού σταματήσει να διαμεσολαβεί μεταξύ αποταμίευσης και επενδύσεων.

Το κράτος πρόνοιας είναι σε δεινή θέση.

Τα μη εξυπηρετούμενα δάνεια έχουν φράξει το τραπεζικό σύστημα.

Πολλοί έλληνες ταλαντούχοι νέοι πηγαίνουν στο εξωτερικό διαβρώνοντας την φορολογική βάση.

Η εμπιστοσύνη στους δημοκρατικούς θεσμούς έχει πέσει κατακόρυφα.

Οι αδυναμίες στην Ελλάδα αντανακλούν επίσης σημαντικές ελλείψεις στους διεθνείς οργανισμούς.

Το ΔΝΤ απέτυχε να εκπληρώσει την υπόσχεση του Bretton Woods να παρέχει προσωρινή οικονομική στήριξη για να διευκολυνθεί η εξωτερική προσαρμογή στα θεσμικά όργανα της ΕΕ χωρίς να καταφεύγει σε καταστροφικά μέτρα.

Ήρθε η ώρα για όλες τις πλευρές να προχωρήσουν.

Για το σκοπό αυτό, θα παρουσιαστούν απλά βήματα που θα μπορούσε να κάνουν η ελληνική κυβέρνηση και οι δανειστές ώστε να υπάρξει μια ρεαλιστική και ουσιαστική βιωσιμότητα του χρέους στο πλαίσιο των περιορισμών που θέτει το Eurogroup της 24ης Μαΐου 2016.

Όμως η βιωσιμότητα του χρέους και μόνο δεν επαρκεί εάν δεν υπάρχει ανάπτυξη.

Θα πρέπει τα μέτρα για την βιωσιμότητα στο χρέος να συνοδεύονται από σημαντικές και εκτεταμένες μεταρρυθμίσεις - στο δικαστικό σύστημα, την δημόσια διοίκηση, τις αγορές και την εκπαίδευση.

Η ελάφρυνση του χρέους θα πρέπει να συνοδεύεται από γενναίες μειώσεις φόρων και αύξηση των δαπανών των δημόσιων υποδομών.

Επιπλέον, η μοίρα της Ελλάδας εξαρτάται από τις μεταρρυθμίσεις της Ευρωζώνης, όπως το σχέδιο τραπεζικής ένωσης, τον θεσμικό εκσυγχρονισμό για την αντιμετώπιση ασύμμετρων σοκ.

Η δράση για το χρέος είναι απαραίτητη προϋπόθεση για μια βιώσιμη ανάκαμψη - Να απελευθερώσει την Ελλάδα από το μεγάλο χρέος.

Μεταξύ των δανειστών υπάρχουν σοβαρές διαφορές….

Από τη μία πλευρά, στην ανάλυση βιωσιμότητας του χρέους, το 2016, το ΔΝΤ εκτιμούσε ότι η σχέση χρέους προς το ΑΕΠ θα αυξηθεί σε 294% το 2060 και οι ακαθάριστες χρηματοδοτικές ανάγκες θα αγγίξουν το 67% του ΑΕΠ.

Από την άλλη πλευρά, στην ανάλυση βιωσιμότητας του χρέους το 2016, η Ευρωπαϊκή Επιτροπή θεωρεί την σχέση χρέους προς το ΑΕΠ θα μειωθεί στο 101% έως το 2060 και οι ακαθάριστες χρηματοδοτικές ανάγκες θα αυξηθούν στο 23% του ΑΕΠ.

Ενώ οι διαφορές μεταξύ ΕΕ και ΔΝΤ φαίνονται ανυπέρβλητες, όλα εξαρτώνται από δύο βασικές παραδοχές:

Πρώτον, η εξέλιξη του ελληνικού ΑΕΠ, το οποίο εξαρτάται από εγχώριους και παγκόσμιους παράγοντες (εκτός του ελέγχου των ελληνικών αρχών).

Οι εγχώριες αβεβαιότητες σχετίζονται με τα προβλήματα του τραπεζικού συστήματος, την χαλάρωση των ελέγχων στην κίνηση κεφαλαίων, τον χρόνο και την δύναμη της πολύ-αναμενόμενης ανάκαμψης, την επίπτωση της φορολογίας στις επενδύσεις και πολλά άλλα.

Υπάρχουν παγκόσμιοι κίνδυνοι που σχετίζονται με τις πολιτικές αλλαγές σε βασικούς εταίρους στην Ελλάδα, η συνεχιζόμενη σύγκρουση στη Μέση Ανατολή και τη Βόρεια Αφρική, διακυμάνσεις στις διεθνείς πολιτικές συμμαχίες στην Ελλάδα, καθώς και στην εξέλιξη των αμερικανικών επιτοκίων.

Δεύτερον, το ενδιαφέρον για το μέλλον αφορά την νέα έκδοση χρέους.

Με λίγα λόγια, ενώ ένα επιτόκιο 4% για το νέο δανεισμό θα διαμορφώσει την σχέση χρέους προς το ΑΕΠ στο 100% από το 2060, αν το επιτόκιο αυτό αυξηθεί στο 6%, το χρέος προς το ΑΕΠ θα φθάσει στο 190% το 2060.

Ομοίως, η ακαθάριστη ανάγκη χρηματοδότησης προς το ΑΕΠ θα διπλασιαστεί.

Η ευαισθησία του ελληνικού χρέους στον κίνδυνο επιτοκίου είναι προφανής.

Για τα υψηλά επίπεδα χρέους, η βιωσιμότητα του χρέους είναι εξαιρετικά ευαίσθητη στο επιτόκιο με το οποίο αναχρηματοδοτείται το χρέος - ένα επιτόκιο υψηλότερο από την αύξηση του ΑΕΠ σημαίνει ότι το χρέος θα εκτυλιχθεί σε χιονοστιβάδα.

Όταν το χρέος είναι υψηλό - πολύ πάνω από το 100% του ΑΕΠ, όπως είναι η περίπτωση της Ελλάδας - το επιτόκιο είναι ο βασικός μοχλός της δυναμικής του χρέους.

Η Ελλάδα αντιμετωπίζει μια σημαντική δυσκολία αναχρηματοδότησης τη δεκαετία του 2030, όταν τα δάνεια του EFSF και ESM κυρίως πρέπει να επιστραφούν.

Ως εκ τούτου, η βιωσιμότητα του χρέους εξαρτάται σε μεγάλο βαθμό από το επιτόκιο με το οποίο η Ελλάδα θα δανειστεί κατά τη διάρκεια των επόμενων 50 ετών.

Και ποιος θα τολμούσε να προβλέψει το ποσοστό αύξησης του παγκόσμιου ΑΕΠ για τα επόμενα 30 χρόνια, πόσο μάλλον για τον ρυθμό με τον οποίο η Ελλάδα μπορεί να δανειστεί.

Παρά τις αβεβαιότητες που συνδέονται με την αξιολόγηση της βιωσιμότητας, υπάρχουν ενέργειες που μπορούν να ληφθούν σήμερα για τη μείωση των μελλοντικών πληρωμών τόκων για το χρέος.

Αυτό ισοδυναμεί με μείωση:

1)του κινδύνου επιτοκίων για τα ανεξόφλητα δάνεια του επίσημου τομέα και

2)Επίσης περιέχει μελλοντικές δαπάνες ιδιωτικής χρηματοδότησης μειώνοντας τη μεικτή χρηματοδοτική ανάγκη.

Μια λογική διαδρομή

Το Eurogroup της 26ης Μαΐου του 2016 περιέχει δέσμευση για την μεσοπρόθεσμη και μακροπρόθεσμη ελάφρυνση του χρέους.

Στόχος είναι η συνεδρίαση του Eurogroup στις 5 Δεκεμβρίου να κλειδώσει αυτή την δέσμευση.

Οι δράσεις που απαιτούνται για το ελληνικό χρέος δεν απαιτούν κοινοβουλευτική έγκριση.

Και δεν υπάρχει καμία ανάγκη για πρόσθετα δάνεια που θα επιβαρύνουν τους φορολογούμενους της ζώνης του ευρώ.

Ποια θα μπορούσε να είναι τα άμεσα μέτρα για τη μείωση του κόστους χρηματοδότησης πριν ολοκληρωθεί το τρέχον 3ο πρόγραμμα:

1. Εξάλειψη του επιτοκιακού κινδύνου.

Ένας σημαντικός κίνδυνος σχετίζεται με το γεγονός ότι το επίσημο χρέος φέρει κυμαινόμενο επιτόκιο.

Για να μειωθεί ο κίνδυνος, οι συναλλαγές στην αγορά (Swaps επιτοκίων) ή φορολογικές εγγυήσεις μπορεί να εξασφαλίσουν ότι οι επίσημες δαπάνες λόγω των επιτοκίων δεν αυξάνονται με την πάροδο του χρόνου.

2. Η διαχείριση ενεργητικού παθητικού.

Αν από τη σκοπιά της χρηματοπιστωτικής σταθερότητας, τα 19,6 δισεκ που δεν χρησιμοποιήθηκαν για την ανακεφαλαιοποίηση των τραπεζών και παραμένουν σε χωριστό λογαριασμό του ESM, καθώς και τα 1,8 δισ των παρακρατηθέντων κερδών από τα SMP, μπορούν να χρησιμοποιηθούν για την πρόωρη αποπληρωμή των δανείων στην ΕΚΤ και των δανείων του ΔΝΤ.

Ωστόσο, αυτές οι ενέργειες θα κάνουν μόνο μια μικρή διαφορά για στην μακροπρόθεσμη βιωσιμότητα του ελληνικού χρέους.

Πιο σημαντικό είναι να ελαχιστοποιηθεί ο κίνδυνος που προέρχεται από το μελλοντικό ιδιωτικό κόστος χρηματοδότησης δηλαδή με τι επιτόκιο θα δανείζεται η Ελλάδα από εκδόσεις ομολόγων.

Όταν η Ελλάδα ολοκληρώνει το σημερινό πρόγραμμα, εκτιμούμε ότι η ιδιωτική χρηματοδότηση θα ξεκινήσει και πάλι το 2019 - και η Ελλάδα κατά πάσα πιθανότητα θα χρειαστεί 35 δισεκ. ευρώ (σωρευτικά 17½% του ΑΕΠ) από τον ιδιωτικό τομέα και μόνο από το 2023 οπότε και ξεκινάει την αποπληρωμή των επίσημων δανειστών της.

Εάν τα επιτόκια σε αυτά τα νέα ομόλογα είναι πάνω από τα βιώσιμα επίπεδα, η Ελλάδα θα πρέπει να επιστρέψει πίσω στα δάνεια του επίσημου τομέα, διαιωνίζοντας την σισύφειο μοίρα της. Αλλά οι πολιτικές και κοινωνικές πραγματικότητες στην Ελλάδα και στην ΕΕ είναι απίθανο να επιτρέψουν 4ο πρόγραμμα με νέα χρηματοδότηση.

Ως εκ τούτου, ο επίσημος τομέας θα πρέπει να αναλάβει τώρα περαιτέρω δράσεις και να σπάσει αυτόν τον φαύλο βρόχο:

3. Η ένταξη στην ποσοτική χαλάρωση.

Η ένταξη στο πρόγραμμα αγοράς δημοσίου χρέους της ΕΚΤ (PSPP) - συνήθως γνωστό ως QE - θα προκαλέσει αμέσως πτώση στην απόδοση του δημοσίου χρέους.

Η τρέχουσα απόδοση του 10ετούς ομολόγου υπερβαίνει το 7%.

Η Ελλάδα θα πρέπει να επωφεληθεί από το παγκόσμιο περιβάλλον χαμηλών αποδόσεων για την βιωσιμότητα του χρέους και το κόστος χρηματοδότησης θα πρέπει να διαμορφωθεί σε ή κάτω από 4%.

Η ένταξη σε πρόγραμμα ποσοτικής χαλάρωσης είναι ένα σημαντικό βήμα προς την κατεύθυνση αυτή.

Η εφαρμογή μπορεί να προχωρήσει σταδιακά, μετά από πρόσθετα stress tests στις τράπεζες ώστε να συμπεριληφθούν και άλλα περιουσιακά στοιχεία.

Η ελληνική κυβέρνηση πρέπει γρήγορα να ολοκληρώσει την αναθεώρηση του 3ου προγράμματος έτσι ώστε να δώσει χώρο στο Διοικητικό Συμβούλιο της ΕΚΤ να συμπεριλάβει την Ελλάδα στο PSPP.

Επιπλέον, το QE μπορεί να αποτελέσει μια ώθηση για τον ιδιωτικό τομέα με τη μείωση του κόστους χρηματοδότησης σε ολόκληρη την οικονομία, μειώνοντας το κόστος σε νοικοκυριά και επιχειρήσεις.

4. Να υπάρξει μια δέσμευση ώστε να αντικατασταθούν τα επίσημα δάνεια του ESM με μακράς διάρκειας ομόλογα.

Το πιο σημαντικό βήμα θα ήταν τα δάνεια του επίσημου τομέα (πλην της ΕΚΤ) θα μπορούσαν να μετατραπούν σε ομόλογα πιο μακροπρόθεσμης διάρκειας με χαμηλό κουπόνι.

Για παράδειγμα, μετά την ολοκλήρωση του τρέχοντος προγράμματος οι Ευρωπαίοι πιστωτές θα μπορούσαν να ξεκινήσουν την έκδοση, μέσω των ESM, μακροπρόθεσμης διάρκειας ομόλογα.

Τα νέα ομόλογα θα μπορούσαν να έχουν κουπόνι κοντά στο 2%. Οι Έλληνες θα πρέπει, βέβαια, να αρχίσουν να πληρώνουν το κουπόνι σε αυτά τα νέα ομόλογα άμεσα, αυξάνοντας το κόστος βραχυπρόθεσμα.

Αλλά, εξαρτάται από την ορθή υλοποίηση του προγράμματος, η ΕΕ και ο ESM θα μπορούσαν να μετατρέψουν τα δάνεια του 2023 σε μακροπρόθεσμα ομόλογα.

(Δηλαδή, τα υπόλοιπα 260 δισεκ. ευρώ EFSF, GLF και ESM δάνεια – σε αυτά δεν περιλαμβάνονται τα 33 δισ ευρώ ομόλογα του ESM που σχετίζονται με την συμφωνία Ελληνικού Δημοσίου -PSI)

Προϋποθέσεις για την μετατροπή αυτή σε μακροπρόθεσμης διάρκειας ομόλογα θα πρέπει να είναι η πρόοδος των ιδιωτικοποιήσεων με στοχευμένες διαρθρωτικές μεταρρυθμίσεις.

Εάν υποθέσουμε ότι τα νέα μακροπρόθεσμα ομόλογα ότι εκδίδονται με κουπόνι 2%.

Ενώ το ύψος του χρέους είναι ελαφρώς υψηλότερο το 2030, ως αποτέλεσμα αυτής της λειτουργίας - λόγω του επιπλέον κόστους των τόκων στο εγγύς μέλλον - το ιδιωτικό χρέος μέχρι το τέλος του 2060 υποχωρεί κάτω από το 60% του ΑΕΠ.

Επιπλέον, οι ακαθάριστες χρηματοδοτικές ανάγκες μειώνονται σημαντικά μετά το 2030.

Επιπλέον, μια τέτοια ενέργεια θα μπορούσε να μειώσει περαιτέρω το κόστος χρηματοδότησης κάτω από το 4%, όπως μειώνεται αναλογικά ο κίνδυνος των δανείων.

Αυτό, με τη σειρά του, θα βελτιώσει ακόμη περισσότερο τη δυναμική του χρέους και θα τονώσει την ανάπτυξη.

Η έκδοση μακροχρόνιων ομολόγων για λογαριασμό της Ελλάδα παρέχει μια απλή συμπληρωματική εναλλακτική λύση.

Η Ελλάδα δεν θα απαλλάσσεται του χρέους αυτού, αλλά θα πρέπει να δεσμευτεί για την αποπληρωμή των κουπονιών και των ετήσιων τόκων σε αυτά τα ομόλογα στο αόριστο μέλλον - ή μέχρι τη στιγμή που η κατάσταση επιτρέψει αντικατάσταση των τίτλων αυτών με καλύτερες πηγές χρηματοδότησης.

Υπάρχει όμως ένα πρόβλημα: αυτή τη στιγμή, ο ESM δεν επιτρέπεται να εκδίδει χρέος σε διάρκεια περισσότερο από 45 χρόνια.

Ως εκ τούτου, οι κανόνες λειτουργίας του ESM θα πρέπει να αλλάξουν αν η λήξη των νέων ομολόγων πρέπει να είναι μεγαλύτερης διάρκειας.

Εναλλακτικά, στο πλαίσιο των ισχυόντων κανόνων λειτουργίας, ο ESM θα μπορούσε να εκδώσει χρέος το 2023 με διάρκεια 45 έτη τα ομόλογα θα λήγουν δηλαδή το 2065.

Αυτό, όμως, απλώς δημιουργεί ένα άλλο χρηματοδοτικό πρόβλημα το 2060 και μετά που σημαίνει ότι το πρόβλημα θα πρέπει να αντιμετωπιστεί από τις επόμενες γενιές των Ευρωπαίων

Μια ρεαλιστική πορεία ελάφρυνση του χρέους

Από το ξέσπασμα της κρίσης του ελληνικού χρέους, ένα μεγάλο μέρος του οικονομικού και πολιτικού κεφαλαίου της ΕΕ έχει επενδύσει στην προσπάθειά να αναχαιτίσει την κρίση και να αποτρέψει την διάχυση στην Ευρωζώνη.

Με τις διαδοχικές διασώσεις η ευρωζώνη έχει αγοράσει χρόνο για την Ελλάδα.

Κατά τη διάρκεια αυτής της περιόδου, με στόχο ίσως την μεγαλύτερη δημοσιονομική εξυγίανση στην ιστορία.

Ενώ η Ελλάδα πρέπει να συνεχίσει αυτή τη διαδικασία, οι ευρωπαίοι εταίροι στην Ελλάδα πρέπει να τείνουν ένα χέρι βοήθειας.

Τώρα!

Ήρθε η ώρα να παράσχουν μια μόνιμη λύση που θα επιτρέψει στην ελληνική οικονομία - και μια νέα γενιά Ελλήνων - να προχωρήσουν μπροστά.

Με δεδομένη την απειλή του χρέους, το κλείδωμα των επιτοκίων και η ανταλλαγή των υφιστάμενων δανείων με μακροπρόθεσμα ομόλογα μπορεί να έχει αρκετά αποτελεσματική λύση.

Αν αυτό συνοδευτεί από την Ελλάδα με την ολοκλήρωση της δεύτερης αναθεώρησης του τρέχοντος 3ο πρόγραμμα και την ένταξη στο πρόγραμμα ποσοτικής χαλάρωσης της ΕΚΤ, τότε οι βάσεις για την πολυπόθητη ανάκαμψη θα έχουν ήδη μπει….

Η ελληνική κρίση δεν θα πρέπει να θεωρηθεί ως ένα σύμβολο της ευρωπαϊκής αποτυχίας, αλλά ως απόδειξη του πώς η σύγχρονη Ευρώπη μπορεί να συνεργαστεί προς την κατεύθυνση βιώσιμων λύσεων μέσω της συνεργασίας και της εμπιστοσύνης.

Αυτό θα ήταν ένα καλό αποτέλεσμα για την Ελλάδα, την Ευρώπη και τον κόσμο.

Μεταφραστική επιμέλεια Πέτρος Λαζάρου

www.bankingnews.gr

Σχόλια αναγνωστών