Διατηρεί την τιμή στόχο στα 0,25 ευρώ

Σε πολύ καλό δρόμο για την επίτευξη ενός κερδοφόρου έτους βρίσκεται η Τρ. Πειραιώς, σύμφωνα με την Morgan Stanley, η οποία διαπιστώνει από τα αποτελέσματα του τρίτου τριμήνου ότι η τράπεζα κατάφερε σημαντική βελτίωση της ρευστότητάς της.

Στη σημερινή της ανάλυση για τα αποτελέσματα της Πειραιώς, η Morgan Stanley διατηρεί την τιμή στόχο στα 0,25 ευρώ και τη σύσταση σε equal-weight, ήτοι για αποδόσεις παρόμοιες με αυτές της αγοράς.

Το νέο στοιχείο που εντόπισε η Morgan Stanley είναι ότι η Πειραιώς κατέγραψε κέρδη από συνεχιζόμενες δραστηριότητες ύψους 30 εκατ. ευρώ, υψηλότερα κατά 50% σε τριμηνιαία βάση, αλλά χαμηλότερες κατά 94% σε ετήσια βάση, με τον δείκτη ROA στο 0,1% και τον ROE στο 2,2%.

Τα καθαρά κέρδη ήταν κατά 7% χαμηλότερα των εκτιμήσεων της και κατά 11% χαμηλότερα από τις μέσες εκτιμήσεις εξαιτίας των χαμηλότερων εσόδων από ορισμένες δραστηριότητες και τις απομειώσεις ορισμένων assets.

Το καθαρό επιτοκιακό κέρδος αυξήθηκε κατά 1% σε τριμηνιαία βάση, ενώ ο δείκτης CET-1 ανήλθε στο 16,7%, υψηλότερο κατά 10 μ.β. σε σχέση με το προηγούμενο τρίμηνο.

Η ρευστότητα βελτιώθηκε, καθώς οι καταθέσεις αυξήθηκαν κατά 0,9 δισ. ευρώ, με τον δείκτη δανείων/καταθέσεων να υποχωρεί ελαφρώς στο 123%.

Η μετοχή της Πειραιώς διαπραγματεύεται στο 0.1x με όρους P/TBV με βάση τις εκτιμήσεις του 2016 και στο 4.1x με όρους PE.

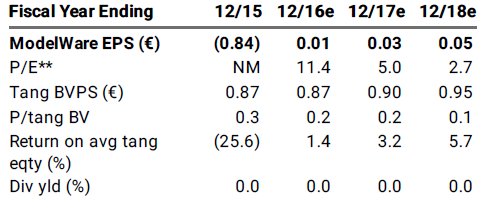

Οι εκτιμήσεις της Morgan Stanley για τα αποτελέσματα της Πειραιώς:

www.bankingnews.gr

Στη σημερινή της ανάλυση για τα αποτελέσματα της Πειραιώς, η Morgan Stanley διατηρεί την τιμή στόχο στα 0,25 ευρώ και τη σύσταση σε equal-weight, ήτοι για αποδόσεις παρόμοιες με αυτές της αγοράς.

Το νέο στοιχείο που εντόπισε η Morgan Stanley είναι ότι η Πειραιώς κατέγραψε κέρδη από συνεχιζόμενες δραστηριότητες ύψους 30 εκατ. ευρώ, υψηλότερα κατά 50% σε τριμηνιαία βάση, αλλά χαμηλότερες κατά 94% σε ετήσια βάση, με τον δείκτη ROA στο 0,1% και τον ROE στο 2,2%.

Τα καθαρά κέρδη ήταν κατά 7% χαμηλότερα των εκτιμήσεων της και κατά 11% χαμηλότερα από τις μέσες εκτιμήσεις εξαιτίας των χαμηλότερων εσόδων από ορισμένες δραστηριότητες και τις απομειώσεις ορισμένων assets.

Το καθαρό επιτοκιακό κέρδος αυξήθηκε κατά 1% σε τριμηνιαία βάση, ενώ ο δείκτης CET-1 ανήλθε στο 16,7%, υψηλότερο κατά 10 μ.β. σε σχέση με το προηγούμενο τρίμηνο.

Η ρευστότητα βελτιώθηκε, καθώς οι καταθέσεις αυξήθηκαν κατά 0,9 δισ. ευρώ, με τον δείκτη δανείων/καταθέσεων να υποχωρεί ελαφρώς στο 123%.

Η μετοχή της Πειραιώς διαπραγματεύεται στο 0.1x με όρους P/TBV με βάση τις εκτιμήσεις του 2016 και στο 4.1x με όρους PE.

Οι εκτιμήσεις της Morgan Stanley για τα αποτελέσματα της Πειραιώς:

www.bankingnews.gr

Σχόλια αναγνωστών