Ωστόσο, ιρλανδικές τράπεζες εξακολουθούν να είναι ευάλωτες σε ύφεση της οικονομίας ή σε σοκ ρευστότητας λόγω του υψηλού επιπέδου των προβληματικών δανείων.

Οι Ιρλανδικές τράπεζες κινδυνεύουν εκ νέου από αποσταθεροποίηση από ένα σοκ ρευστότητας προειδοποιήσει σε ειδική ανάλυση της η Γαλλική τράπεζα BNP Paribas….

Η Ιρλανδία που έχει επιτύχει υψηλούς ρυθμούς ανάπτυξης κοντά στο 5% εξαιρώντας το λογιστικό τρικ λόγω της… Apple δεν έχει καταφέρει ακόμη να σταθεροποιήσει πλήρως τις τράπεζες της.

Με τίτλο οι Ιρλανδικές τράπεζες στον δρόμο προς την ανάκαμψη… η BNP Paribas διαπιστώνει ότι ενώ η Ιρλανδική οικονομία έχει βελτιωθεί, οι τράπεζες συνεχίζουν να είναι ευάλωτες ειδικά σε σοκ ρευστότητας.

Σε ένα πλαίσιο ισχυρής οικονομικής ανάκαμψης, το ιρλανδικό τραπεζικό τομέα εξακολουθεί να γλείφει τις πληγές του, ακόμη και

αν συνολικά, η οικονομική θέση των τραπεζών έχει βελτιωθεί.

Η Ιρλανδία επέστρεψε στην ανάπτυξη το 2013, με το ΑΕΠ να αυξάνεται 1,1% και η τάση αυτή επιταχύνθηκε σημαντικά το 2014 και 2015.

Τα οικονομικά μεγέθη της Ιρλανδίας θα παραμείνουν ισχυρά κατά την διάρκεια των επόμενων δύο χρόνων με κεντρικό σενάριο, το ΑΕΠ να αυξηθεί 4,5% το 2016 και 3,5% το 2017.

Η οικονομική ευρωστία των τραπεζών της Ιρλανδίας έχει αλλάξει σημαντικά μετά τις ανακεφαλαιοποιήσεις.

Ωστόσο, ιρλανδικές τράπεζες εξακολουθούν να είναι ευάλωτες σε ύφεση της οικονομίας ή σε σοκ ρευστότητας λόγω του υψηλού επιπέδου των προβληματικών δανείων.

Λαμβάνοντας υπόψη τα πιο πρόσφατα τεστ αντοχής από την EBA, οι αβεβαιότητες παραμένουν και ξεπερνούν την ικανότητα των τραπεζών να απορροφούν τα αρνητικά σοκ θα μπορούσαν να βλάψουν την ποιότητα του δανειακού χαρτοφυλακίου και να οδηγήσει σε ζημίες.

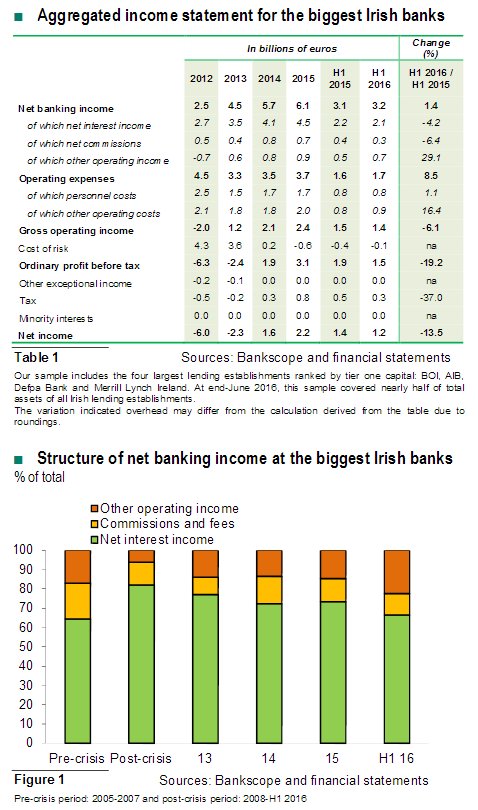

Ενώ η πτώση στις τιμές των μακροπρόθεσμων επιτοκίων αρχικά οδήγησε σε αύξηση της αξία των χαρτοφυλακίων σταθερού εισοδήματος…. τα καθαρά έσοδα από τραπεζικές εργασίες (NBI) έχουν επηρεαστεί.

Η οικονομική κρίση έφερε μια απότομη πτώση στον τραπεζικό δανεισμό μεγάλης κλίμακας.

Αυτό οδήγησε σε σημαντική και σχεδόν συνεχή μείωση (113% του ΑΕΠ) το χρέος του μη χρηματοπιστωτικού ιδιωτικού

τομέα από 240% του ΑΕΠ το 2010 έως 127% το 1ο τρίμηνο του 2016.

Και υπάρχουν και άλλοι παράγοντες που δεν υποστηρίζουν τη βελτίωση των τραπεζικών περιθωρίων.

Από τη μία πλευρά υπάρχει η συνεχής ανταγωνισμός για τις καταθέσεις.

Από την άλλη η υιοθέτηση του νέου διεθνούς ρυθμιστικού

πλαισίου (Βασιλεία 3, TLAC, MREL και Bail-In) είναι πιθανό να

να οδηγήσει σε περαιτέρω αυξήσεις στο κόστος των τραπεζών.

Θύματα των σημαντικών εσωτερικών οικονομικών ανισορροπιών οι ιρλανδικές τράπεζες υπέστησαν σημαντικές ζημιές από από την οικονομική κρίση.

Οι δημόσιες εγγυήσεις για νέες εκδόσεις τραπεζικού χρέους, η

δημιουργία της ΝΑΜΑ της bad bank και οι ενέσεις

κεφαλαίου καθώς και η αύξηση του ορίου εγγύησης των καταθέσεων από 20.000 ευρώ σε 100.000 ευρώ ανά πελάτη οδήγησε το φθινόπωρο του 2010 σε πρόγραμμα 85 δισεκ. ισοδύναμο του 55% του ΑΕΠ… βοήθησαν να αμβλύνουν το

ωστικό κύμα και να αποτρέψου την κατάρρευση του τραπεζικού

τομέα της Ιρλανδίας.

Ωστόσο ο τραπεζικός κλάδος συνεχίζει να είναι ευάλωτος και ακόμη δεν έχει εκτιμηθεί η επίδραση του Brexit.

Η πορεία των Ιρλανδικών τραπεζών

Τι συμβαίνει με τις ελληνικές τράπεζες;

Ενώ η Ιρλανδική οικονομία έχει βελτιωθεί οι τράπεζες της Ιρλανδίας συνεχίζουν να είναι ευάλωτες σε σοκ ρευστότητας υποστηρίζει η BNP Paribas.

Στην περίπτωση της Ελλάδος η κατάσταση είναι χειρότερη.

Η οικονομία ακόμη δεν έχει ανακάμψει, ενώ οι τράπεζες ανακεφαλαιοποιήθηκαν δεν έχει επιλυθεί το βασικό πρόβλημα η διαχείρισης των NPEs των μη εξυπηρετούμενων δανείων.

Παρ΄ ότι έχει υπάρξει στοχοθεσία τα stress tests του 2018 θα μπορούσαν να οδηγήσουν σε νέες κεφαλαιακές ανάγκες τις ελληνικές τράπεζες.

Το 2017 θα είναι μια πολύ κρίσιμη χρονιά γιατί η πορεία μείωσης των μη εξυπηρετούμενων ανοιγμάτων θα καθορίσει και το ύψος των κεφαλαιακών αναγκών των ελληνικών τραπεζών το 2018.

Η πορεία βελτίωσης των προβληματικών χαρτοφυλακίων των τραπεζών είναι πολύ αργή διαδικασία και οι στόχοι που έχουν τεθεί έως το 2019 ίσως να μην επιτευχθούν.

Πρώτη ενημέρωση: 01:58, Παρασκευή 11 Νοεμβρίου 2016

www.bankingnews.gr

Η Ιρλανδία που έχει επιτύχει υψηλούς ρυθμούς ανάπτυξης κοντά στο 5% εξαιρώντας το λογιστικό τρικ λόγω της… Apple δεν έχει καταφέρει ακόμη να σταθεροποιήσει πλήρως τις τράπεζες της.

Με τίτλο οι Ιρλανδικές τράπεζες στον δρόμο προς την ανάκαμψη… η BNP Paribas διαπιστώνει ότι ενώ η Ιρλανδική οικονομία έχει βελτιωθεί, οι τράπεζες συνεχίζουν να είναι ευάλωτες ειδικά σε σοκ ρευστότητας.

Σε ένα πλαίσιο ισχυρής οικονομικής ανάκαμψης, το ιρλανδικό τραπεζικό τομέα εξακολουθεί να γλείφει τις πληγές του, ακόμη και

αν συνολικά, η οικονομική θέση των τραπεζών έχει βελτιωθεί.

Η Ιρλανδία επέστρεψε στην ανάπτυξη το 2013, με το ΑΕΠ να αυξάνεται 1,1% και η τάση αυτή επιταχύνθηκε σημαντικά το 2014 και 2015.

Τα οικονομικά μεγέθη της Ιρλανδίας θα παραμείνουν ισχυρά κατά την διάρκεια των επόμενων δύο χρόνων με κεντρικό σενάριο, το ΑΕΠ να αυξηθεί 4,5% το 2016 και 3,5% το 2017.

Η οικονομική ευρωστία των τραπεζών της Ιρλανδίας έχει αλλάξει σημαντικά μετά τις ανακεφαλαιοποιήσεις.

Ωστόσο, ιρλανδικές τράπεζες εξακολουθούν να είναι ευάλωτες σε ύφεση της οικονομίας ή σε σοκ ρευστότητας λόγω του υψηλού επιπέδου των προβληματικών δανείων.

Λαμβάνοντας υπόψη τα πιο πρόσφατα τεστ αντοχής από την EBA, οι αβεβαιότητες παραμένουν και ξεπερνούν την ικανότητα των τραπεζών να απορροφούν τα αρνητικά σοκ θα μπορούσαν να βλάψουν την ποιότητα του δανειακού χαρτοφυλακίου και να οδηγήσει σε ζημίες.

Ενώ η πτώση στις τιμές των μακροπρόθεσμων επιτοκίων αρχικά οδήγησε σε αύξηση της αξία των χαρτοφυλακίων σταθερού εισοδήματος…. τα καθαρά έσοδα από τραπεζικές εργασίες (NBI) έχουν επηρεαστεί.

Η οικονομική κρίση έφερε μια απότομη πτώση στον τραπεζικό δανεισμό μεγάλης κλίμακας.

Αυτό οδήγησε σε σημαντική και σχεδόν συνεχή μείωση (113% του ΑΕΠ) το χρέος του μη χρηματοπιστωτικού ιδιωτικού

τομέα από 240% του ΑΕΠ το 2010 έως 127% το 1ο τρίμηνο του 2016.

Και υπάρχουν και άλλοι παράγοντες που δεν υποστηρίζουν τη βελτίωση των τραπεζικών περιθωρίων.

Από τη μία πλευρά υπάρχει η συνεχής ανταγωνισμός για τις καταθέσεις.

Από την άλλη η υιοθέτηση του νέου διεθνούς ρυθμιστικού

πλαισίου (Βασιλεία 3, TLAC, MREL και Bail-In) είναι πιθανό να

να οδηγήσει σε περαιτέρω αυξήσεις στο κόστος των τραπεζών.

Θύματα των σημαντικών εσωτερικών οικονομικών ανισορροπιών οι ιρλανδικές τράπεζες υπέστησαν σημαντικές ζημιές από από την οικονομική κρίση.

Οι δημόσιες εγγυήσεις για νέες εκδόσεις τραπεζικού χρέους, η

δημιουργία της ΝΑΜΑ της bad bank και οι ενέσεις

κεφαλαίου καθώς και η αύξηση του ορίου εγγύησης των καταθέσεων από 20.000 ευρώ σε 100.000 ευρώ ανά πελάτη οδήγησε το φθινόπωρο του 2010 σε πρόγραμμα 85 δισεκ. ισοδύναμο του 55% του ΑΕΠ… βοήθησαν να αμβλύνουν το

ωστικό κύμα και να αποτρέψου την κατάρρευση του τραπεζικού

τομέα της Ιρλανδίας.

Ωστόσο ο τραπεζικός κλάδος συνεχίζει να είναι ευάλωτος και ακόμη δεν έχει εκτιμηθεί η επίδραση του Brexit.

Η πορεία των Ιρλανδικών τραπεζών

Τι συμβαίνει με τις ελληνικές τράπεζες;

Ενώ η Ιρλανδική οικονομία έχει βελτιωθεί οι τράπεζες της Ιρλανδίας συνεχίζουν να είναι ευάλωτες σε σοκ ρευστότητας υποστηρίζει η BNP Paribas.

Στην περίπτωση της Ελλάδος η κατάσταση είναι χειρότερη.

Η οικονομία ακόμη δεν έχει ανακάμψει, ενώ οι τράπεζες ανακεφαλαιοποιήθηκαν δεν έχει επιλυθεί το βασικό πρόβλημα η διαχείρισης των NPEs των μη εξυπηρετούμενων δανείων.

Παρ΄ ότι έχει υπάρξει στοχοθεσία τα stress tests του 2018 θα μπορούσαν να οδηγήσουν σε νέες κεφαλαιακές ανάγκες τις ελληνικές τράπεζες.

Το 2017 θα είναι μια πολύ κρίσιμη χρονιά γιατί η πορεία μείωσης των μη εξυπηρετούμενων ανοιγμάτων θα καθορίσει και το ύψος των κεφαλαιακών αναγκών των ελληνικών τραπεζών το 2018.

Η πορεία βελτίωσης των προβληματικών χαρτοφυλακίων των τραπεζών είναι πολύ αργή διαδικασία και οι στόχοι που έχουν τεθεί έως το 2019 ίσως να μην επιτευχθούν.

Πρώτη ενημέρωση: 01:58, Παρασκευή 11 Νοεμβρίου 2016

www.bankingnews.gr

Σχόλια αναγνωστών