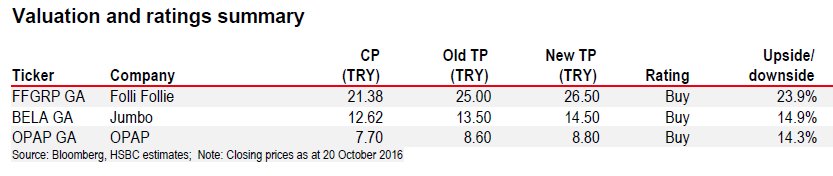

Αύξηση των τιμών στόχων και στις τρεις εισηγμένες

Βελτίωση των μεγεθών των τριών εταιρειών του κλάδου της λιανικής που παρακκολουθεί, αναμένει η HSBC, συστήνοντας buy (αγορά) για τις ΟΠΑΠ, Jumbo και Folli Follie.

Όπως αναφέρει στην ανάλυσή της για τον κλάδο, οι τρεις εταιρείες θα συνεχίσουν να προσφέρουν ανθεκτικές αποδόσεις, παρά τις αντιξοότητες.

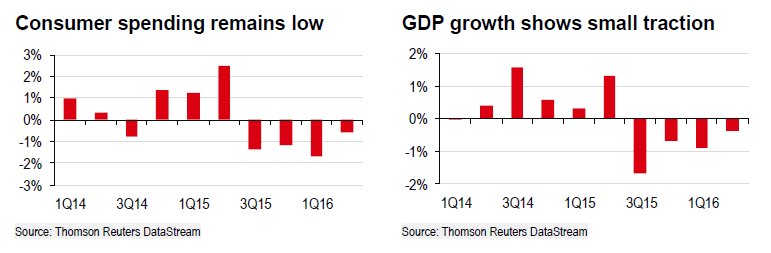

Τα αποτελέσματα του δευτέρου εξαμήνου του 2016 θα είναι σχετικά καλύτερα, καθώς υποστηρίζονται από την ανάπτυξη του τουρισμού και τις θετικές μακροοικονομικές προοπτικές.

Όπως διαπιστώνει η ΗSBC, η Folli Follie Group (FFG) εμφάνισε απότομη αύξηση στις πωλήσεις στην Ελλάδα, ενώ συνεχίστηκε η ισχυρή πορεία της στην Ασία.

Η Jumbo ανακοίνωσε ισχυρή αύξηση πωλήσεων τόσο στη χρήση του 2016, όσο και στο πρώτο τρίμηνο της νέας χρήσης.

Ο ΟΠΑΠ κατάφερε να διατηρήσει τις πωλήσεις του σε σταθερό επίπεδο, καθώς βρήκε υποστήριξη από τη μικρή αύξηση στα αθλητικά στοιχήματα.

Οι προκλήσεις όμως συνεχίζονται, αλλά σε πιο ήπια βάση.

Οι καταναλωτικές δαπάνες αναμένεται να παραμείνουν υπό πίεση κατά τη διάρκεια του υπόλοιπου έτους.

Μάλιστα, η HSBC δηλώνει ότι προτιμά τη FFG, αυξάνοντας την τιμή στόχο στα 26,50 ευρώ, από 25 ευρώ προηγουμένως.

Θετική είναι και για την Jumbo, της οποίας η τιμή στόχος αυξάνεται στα 14,50 ευρώ, από 13,50 ευρώ προηγουμένως, ενώ για τον ΟΠΑΠ η τιμή στόχος ανέρχεται στα 8,80 ευρώ, από 8,60 ευρώ προηγουμένως.

www.bankingnews.gr

Όπως αναφέρει στην ανάλυσή της για τον κλάδο, οι τρεις εταιρείες θα συνεχίσουν να προσφέρουν ανθεκτικές αποδόσεις, παρά τις αντιξοότητες.

Τα αποτελέσματα του δευτέρου εξαμήνου του 2016 θα είναι σχετικά καλύτερα, καθώς υποστηρίζονται από την ανάπτυξη του τουρισμού και τις θετικές μακροοικονομικές προοπτικές.

Όπως διαπιστώνει η ΗSBC, η Folli Follie Group (FFG) εμφάνισε απότομη αύξηση στις πωλήσεις στην Ελλάδα, ενώ συνεχίστηκε η ισχυρή πορεία της στην Ασία.

Η Jumbo ανακοίνωσε ισχυρή αύξηση πωλήσεων τόσο στη χρήση του 2016, όσο και στο πρώτο τρίμηνο της νέας χρήσης.

Ο ΟΠΑΠ κατάφερε να διατηρήσει τις πωλήσεις του σε σταθερό επίπεδο, καθώς βρήκε υποστήριξη από τη μικρή αύξηση στα αθλητικά στοιχήματα.

Οι προκλήσεις όμως συνεχίζονται, αλλά σε πιο ήπια βάση.

Οι καταναλωτικές δαπάνες αναμένεται να παραμείνουν υπό πίεση κατά τη διάρκεια του υπόλοιπου έτους.

Μάλιστα, η HSBC δηλώνει ότι προτιμά τη FFG, αυξάνοντας την τιμή στόχο στα 26,50 ευρώ, από 25 ευρώ προηγουμένως.

Θετική είναι και για την Jumbo, της οποίας η τιμή στόχος αυξάνεται στα 14,50 ευρώ, από 13,50 ευρώ προηγουμένως, ενώ για τον ΟΠΑΠ η τιμή στόχος ανέρχεται στα 8,80 ευρώ, από 8,60 ευρώ προηγουμένως.

www.bankingnews.gr

Σχόλια αναγνωστών