Καιρός να εστιάσουμε στα θεμελιώδη

Παραμένει η σύσταση buy (αγορά) για τον ΟΤΕ, σύμφωνα με την Bank of America Merrill Lynch, η οποία βλέπει η δυνατότητα απόδοσης της μετοχής μπορεί να φτάσει στο 50%.

Σύμφωνα με τη σημερινή ανάλυση της BofA Merrill Lynch, η τιμή στόχος διαμορφώνεται στα 12 ευρώ, καθώς η μετοχή διαπραγματεύεται στη γραμμή της συνολικής αγοράς, η οποία εμφανίζει "ευαισθησία" στις οικονομικές ειδήσεις περισσότερο σε σχέση με τα θεμελιώδη.

Σύμφωνα με τους αναλυτές της αμερικανικής τράπεζας, η μετοχή του ΟΤΕ δείχνει να είναι επενδυτική ευκαιρία, εξαιτίας των ισχυρών θεμελιωδών.

Την ίδια ώρα, μεθοδεύεται η έξοδος του ελληνικού Δημοσίου από τον οργανισμό, προωθώντας την πώληση του ήμισυ του ποσοστού που κατέχει (10%).

Οι 6 λόγοι για να αγοράσει κανείς ΟΤΕ

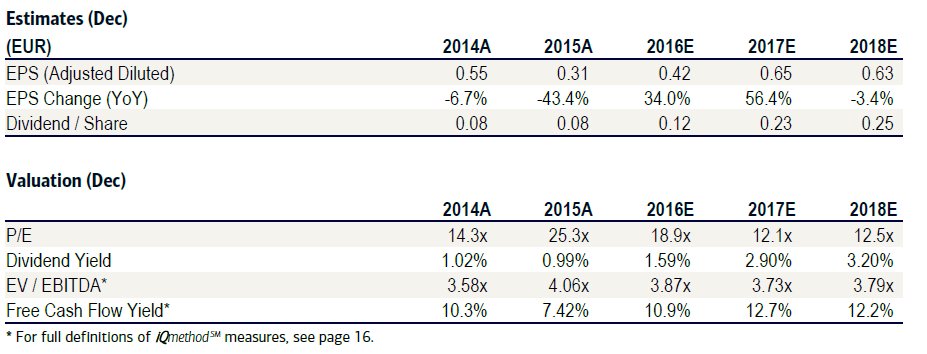

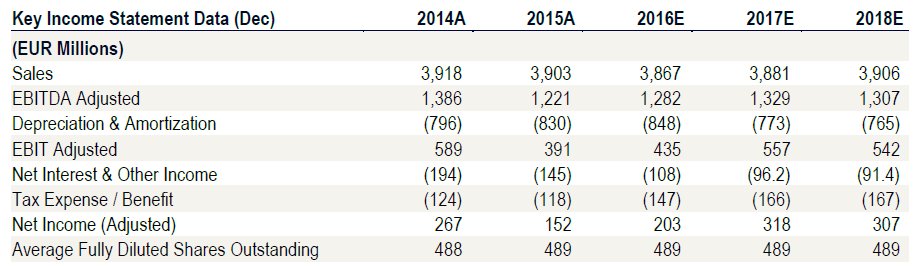

Η μετοχή του ΟΤΕ διαπραγματεύεται με 3.9x σε όρους EV/EBITDA του 2017E ή με 21%, 25% και 40% discount έναντι των άλλων εταιρειών του κλάδου σε EEMEA, GEM και Ευρώπη.

Οι λόγοι για να αγοράσει κανείς μετοχές του ΟΤΕ είναι:

1) Η ελκυστική αποτίμηση

2) Η ισχυρή διάθεση δεδομένων

3) Η δυνατότητα διάθεσης υπηρεσιών triple ή quad play

4) Η θέση της pay-TV

5) Τα ισχυρά θεμελιώδη

6) Η επαναφορά των μερισμάτων

Overweight για την Ελλάδα, παρά τα ρίσκα

Οι αναλυτές της BofA Merrill Lynch εμφανίζονται overweight για την Ελλάδα, εξαιτίας του υψηλού μεσοπρόθεσμου beta και των φθηνών αποτιμήσεων.

Όμως οι κίνδυνοι παραμένουν, ειδικά στο μέτωπο της συμμετοχής του Διεθνούς Νομισματικού Ταμείου στο ελληνικό πρόγραμμα και της προσπάθειάς του να υπάρξει ανακούφιση από το βάρος του χρέους στην Ελλάδα.

Η μετοχή του ΟΤΕ είναι άμεσα συνδεδεμένη με την πορεία της χώρας, ωστόσο η BofA Merrill Lynch εκτιμά ότι μπορεί να αποτελέσει μια "άμυνα" έναντι της οικονομικής αβεβαιότητας.

www.bankingnews.gr

Σύμφωνα με τη σημερινή ανάλυση της BofA Merrill Lynch, η τιμή στόχος διαμορφώνεται στα 12 ευρώ, καθώς η μετοχή διαπραγματεύεται στη γραμμή της συνολικής αγοράς, η οποία εμφανίζει "ευαισθησία" στις οικονομικές ειδήσεις περισσότερο σε σχέση με τα θεμελιώδη.

Σύμφωνα με τους αναλυτές της αμερικανικής τράπεζας, η μετοχή του ΟΤΕ δείχνει να είναι επενδυτική ευκαιρία, εξαιτίας των ισχυρών θεμελιωδών.

Την ίδια ώρα, μεθοδεύεται η έξοδος του ελληνικού Δημοσίου από τον οργανισμό, προωθώντας την πώληση του ήμισυ του ποσοστού που κατέχει (10%).

Οι 6 λόγοι για να αγοράσει κανείς ΟΤΕ

Η μετοχή του ΟΤΕ διαπραγματεύεται με 3.9x σε όρους EV/EBITDA του 2017E ή με 21%, 25% και 40% discount έναντι των άλλων εταιρειών του κλάδου σε EEMEA, GEM και Ευρώπη.

Οι λόγοι για να αγοράσει κανείς μετοχές του ΟΤΕ είναι:

1) Η ελκυστική αποτίμηση

2) Η ισχυρή διάθεση δεδομένων

3) Η δυνατότητα διάθεσης υπηρεσιών triple ή quad play

4) Η θέση της pay-TV

5) Τα ισχυρά θεμελιώδη

6) Η επαναφορά των μερισμάτων

Overweight για την Ελλάδα, παρά τα ρίσκα

Οι αναλυτές της BofA Merrill Lynch εμφανίζονται overweight για την Ελλάδα, εξαιτίας του υψηλού μεσοπρόθεσμου beta και των φθηνών αποτιμήσεων.

Όμως οι κίνδυνοι παραμένουν, ειδικά στο μέτωπο της συμμετοχής του Διεθνούς Νομισματικού Ταμείου στο ελληνικό πρόγραμμα και της προσπάθειάς του να υπάρξει ανακούφιση από το βάρος του χρέους στην Ελλάδα.

Η μετοχή του ΟΤΕ είναι άμεσα συνδεδεμένη με την πορεία της χώρας, ωστόσο η BofA Merrill Lynch εκτιμά ότι μπορεί να αποτελέσει μια "άμυνα" έναντι της οικονομικής αβεβαιότητας.

www.bankingnews.gr

Σχόλια αναγνωστών