Μόνο για την Πειραιώς η HSBC αυξάνει στα 0,31 ευρώ την τιμή στόχο, από 0,30 ευρώ προηγουμένως

Σε μικρή μείωση (~5%) των τιμών στόχων των ελληνικών τραπεζών προχώρησε σήμερα η HSBC, διατηρώντας ωστόσο τη θετική στάση για τον κλάδο, με τη σύσταση buy να παραμένει.

Στη σημερινή 43σέλιδη ανάλυσή της υπό τον τίτλο "Greek Banks: Let’s obsess about provisions" (Ελληνικές τράπεζες: Ας ασχοληθούμε με τις προβλέψεις) που σας παρουσιάζει το www.bankingnews.gr, η HSBC μειώνει στα 2,57 ευρώ την τιμή στόχο της Alpha Bank, από 3,03 ευρώ προηγουμένως, στα 1,16 ευρώ της Eurobank, από 1,22 ευρώ προηγουμένως, στα 0,37 ευρώ της Εθνικής, από 0,38 ευρώ, ενώ για την Πειραιώς αυξάνει την τιμή στόχο στα 0,31 ευρώ, από 0,30 ευρώ προηγουμένως.

Τα περιθώρια ανόδου με βάση τις τιμές στόχους ξεκινούν από 55,8% στην Alpha Bank και φτάνουν έως και το 110,9% στη Eurobank.

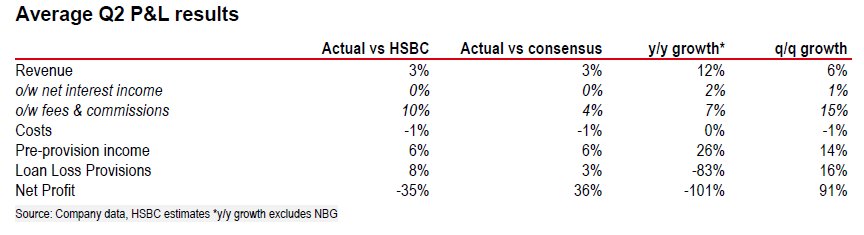

Τα αποτελέσματα του δευτέρου τριμήνου του κλάδου έδειξαν ότι υπάρχει μια αργή, αλλά συνεχιζόμενη βελτίωση των μεγεθών και ομαλοποίηση των καθαρών αποτελεσμάτων.

Αλλά η αγορά εξακολουθεί να μην πείθει.

Αν και η HSBC δηλώνει ελαφρώς πιο συντηρητική στις προβλέψεις της για την πορεία των μεγεθών του κλάδου, εξαιτίας των προοπτικών για τα καθαρά έσοδα από τόκους, τις προμήθειες και τα κέρδη των συναλλαγών, ωστόσο, παραδέχεται ότι η εκτίμηση για 4% χαμηλότερα από τις μέσες εκτιμήσεις των προ προβλέψεων εσόδων για το 2018, είναι περισσότερο bearing σενάριο.

Οι αναλυτές της HSBC εκτιμούν ότι ότι οι ελληνικές τράπεζες μπορούν να πετύχουν τους στόχους για τη μείωση των NPEs και να παραμείνουν κερδοφόρες.

Οι βασικές ανησυχίες για τον κλάδο είναι οι προβλέψεις και η ποιότητα του κεφαλαίου.

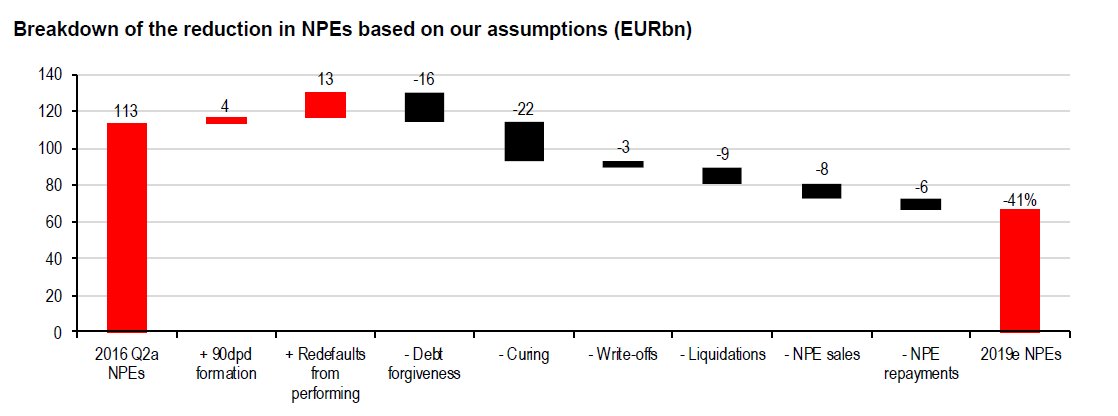

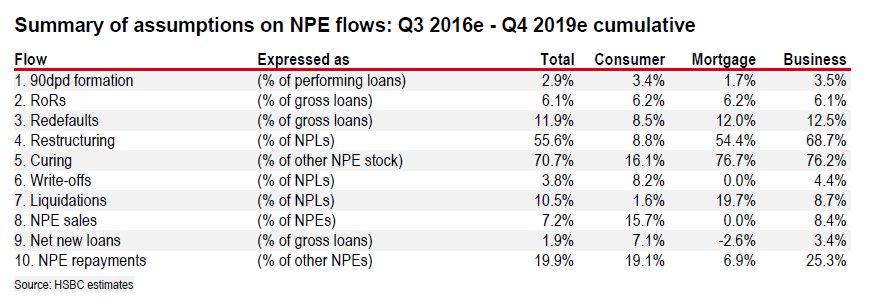

Το κόστος της μείωσης κατά 40% των NPEs

Σύμφωνα με το σενάριο της HSBC οι ελληνικές τράπεζες θα μπορούσαν να μειώσουν κατά 41% τα μη εξυπηρετούμενα ανοίγματά τους, τα NPEs, έως και το 2019 και να παραμείνουν κερδοφόρες.

Όπως έδειξαν τα στοιχεία του δευτέρου τριμήνου, μπορεί τα καθαρά κέρδη να διαμορφώθηκαν χαμηλότερα των εκτιμήσεων, εντούτοις τα προ προβλέψεων κέρδη έδειξαν σταθερή ανοδική τροχιά.

Η αύξηση, επίσης, των εσόδων από τόκους κυμάνθηκαν σε επίπεδα σύμφωνα με τις εκτιμήσεις, ενώ υπήρξε και καλύτερη εικόνα στις προμήθειες και τα one-off κέρδη.

Η ορατότητα για την πορεία των προ προβλέψεων κερδών έχει βελτιωθεί σημαντικά.

Παρά τις βελτιωμένες συνθήκες όμως, η αγορά εξακολουθεί να μην πείθεται από τον κλάδο.

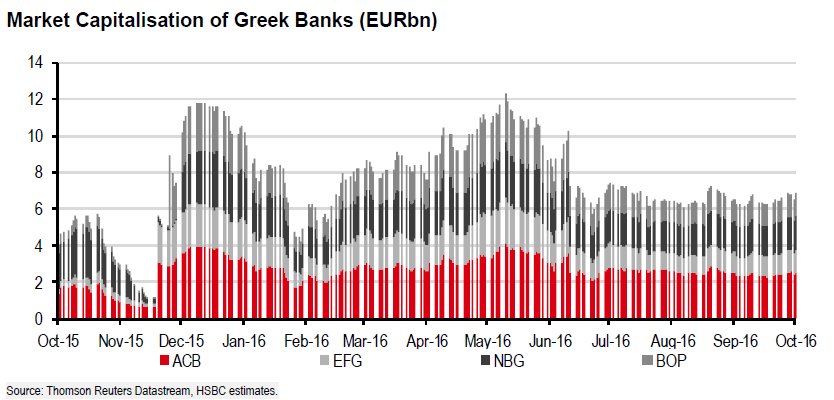

Η συνολική κεφαλαιοποίηση των τεσσάρων ελληνικών τραπεζών υποχώρησε κατά 30% την επομένη του βρετανικού δημοψηφίσματος (23/6/2016), με την πτώση να φτάνει το 44% τις επόμενες 8 συνεδριάσεις.

Ο κλάδος έχει ανακάμψει μόλις κατά 11 ποσοστιαίες μονάδες εκτοτε, παρά το γεγονός ότι τα αποτελέσματα που ανακοίνωσε ήταν θετικά.

Η εικόνα αυτή ερμηνεύεται περισσότερο από τις ανησυχίες για τις μεγάλες προκλήσεις αναδιάρθρωσης που αντιμετωπίζει ο κλάδος.

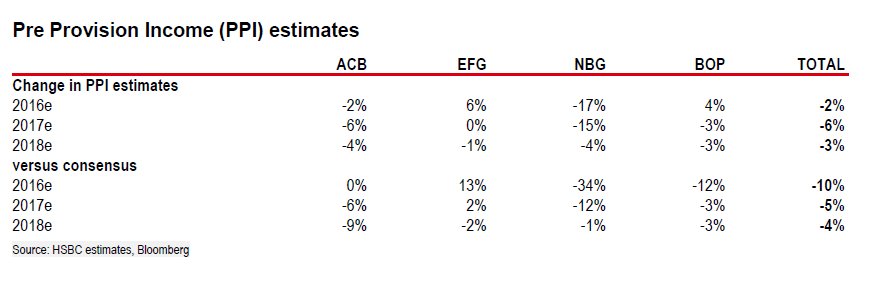

Υπό αυτό το πρίσμα, η HSBC μειώνει τις εκτιμήσεις της για τα προ προβλέψεων κέρδη των τραπεζών κατά 1%, 6% και 3% αντίστοιχα τα έτη 2016, 2017 και 2018.

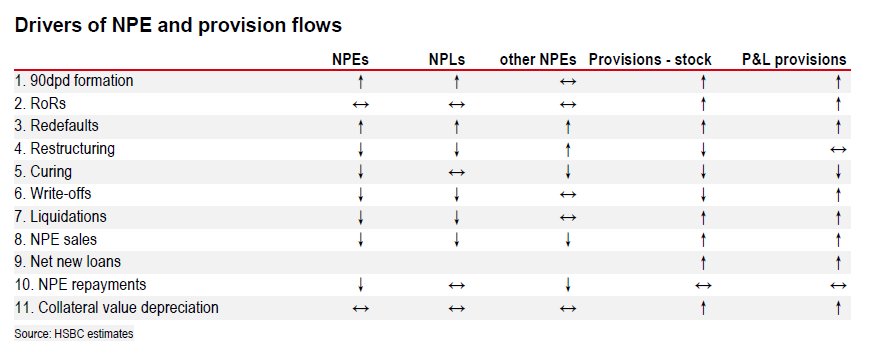

Οι 11 οδηγοί για τη μείωση των NPEs

Η ΗSBC έχει διαμορφώσει έναν κατάλογο "οδηγών" βάσει των οποίων ο κλάδος θα μπορούσε να πετύχει τους στόχους μείωσης των ΝΡΕs, τους οποίους έχει συμφωνήσει και με τον SSM.

Αναλυτικά:

1) Πιθανή αύξηση των προβληματικών δανείων με καθυστέρηση άνω των 90 ημερών (90dpd)

2) Αναδιάρθρωση των αναδιαρθρωμένων δανείων (RoRs)

3) Πολλαπλές στάσεις πληρωμών (Redefaults)

4) Αναδιαρθρώσεις (Restructuring)

5) Παραμονή στην κατηγορία NPE για ένα χρόνο, πριν αποχαρακτηριστεί (Curing)

6) Διαγραφές (Write-off)

7) Ρευστοποιήσεις (Liquidations)

8) Πωλήσεις (NPE Sales)

9) Αύξηση νέου δανεισμού (Net new loans)

10) Αναχρηματοδότηση (NPE repayments)

11) Αναπροσαρμογή αξίας των εγγυήσεων (Collateral value depreciation)

www.bankingnews.gr

Στη σημερινή 43σέλιδη ανάλυσή της υπό τον τίτλο "Greek Banks: Let’s obsess about provisions" (Ελληνικές τράπεζες: Ας ασχοληθούμε με τις προβλέψεις) που σας παρουσιάζει το www.bankingnews.gr, η HSBC μειώνει στα 2,57 ευρώ την τιμή στόχο της Alpha Bank, από 3,03 ευρώ προηγουμένως, στα 1,16 ευρώ της Eurobank, από 1,22 ευρώ προηγουμένως, στα 0,37 ευρώ της Εθνικής, από 0,38 ευρώ, ενώ για την Πειραιώς αυξάνει την τιμή στόχο στα 0,31 ευρώ, από 0,30 ευρώ προηγουμένως.

Τα περιθώρια ανόδου με βάση τις τιμές στόχους ξεκινούν από 55,8% στην Alpha Bank και φτάνουν έως και το 110,9% στη Eurobank.

Τα αποτελέσματα του δευτέρου τριμήνου του κλάδου έδειξαν ότι υπάρχει μια αργή, αλλά συνεχιζόμενη βελτίωση των μεγεθών και ομαλοποίηση των καθαρών αποτελεσμάτων.

Αλλά η αγορά εξακολουθεί να μην πείθει.

Αν και η HSBC δηλώνει ελαφρώς πιο συντηρητική στις προβλέψεις της για την πορεία των μεγεθών του κλάδου, εξαιτίας των προοπτικών για τα καθαρά έσοδα από τόκους, τις προμήθειες και τα κέρδη των συναλλαγών, ωστόσο, παραδέχεται ότι η εκτίμηση για 4% χαμηλότερα από τις μέσες εκτιμήσεις των προ προβλέψεων εσόδων για το 2018, είναι περισσότερο bearing σενάριο.

Οι αναλυτές της HSBC εκτιμούν ότι ότι οι ελληνικές τράπεζες μπορούν να πετύχουν τους στόχους για τη μείωση των NPEs και να παραμείνουν κερδοφόρες.

Οι βασικές ανησυχίες για τον κλάδο είναι οι προβλέψεις και η ποιότητα του κεφαλαίου.

Το κόστος της μείωσης κατά 40% των NPEs

Σύμφωνα με το σενάριο της HSBC οι ελληνικές τράπεζες θα μπορούσαν να μειώσουν κατά 41% τα μη εξυπηρετούμενα ανοίγματά τους, τα NPEs, έως και το 2019 και να παραμείνουν κερδοφόρες.

Όπως έδειξαν τα στοιχεία του δευτέρου τριμήνου, μπορεί τα καθαρά κέρδη να διαμορφώθηκαν χαμηλότερα των εκτιμήσεων, εντούτοις τα προ προβλέψεων κέρδη έδειξαν σταθερή ανοδική τροχιά.

Η αύξηση, επίσης, των εσόδων από τόκους κυμάνθηκαν σε επίπεδα σύμφωνα με τις εκτιμήσεις, ενώ υπήρξε και καλύτερη εικόνα στις προμήθειες και τα one-off κέρδη.

Η ορατότητα για την πορεία των προ προβλέψεων κερδών έχει βελτιωθεί σημαντικά.

Παρά τις βελτιωμένες συνθήκες όμως, η αγορά εξακολουθεί να μην πείθεται από τον κλάδο.

Η συνολική κεφαλαιοποίηση των τεσσάρων ελληνικών τραπεζών υποχώρησε κατά 30% την επομένη του βρετανικού δημοψηφίσματος (23/6/2016), με την πτώση να φτάνει το 44% τις επόμενες 8 συνεδριάσεις.

Ο κλάδος έχει ανακάμψει μόλις κατά 11 ποσοστιαίες μονάδες εκτοτε, παρά το γεγονός ότι τα αποτελέσματα που ανακοίνωσε ήταν θετικά.

Η εικόνα αυτή ερμηνεύεται περισσότερο από τις ανησυχίες για τις μεγάλες προκλήσεις αναδιάρθρωσης που αντιμετωπίζει ο κλάδος.

Υπό αυτό το πρίσμα, η HSBC μειώνει τις εκτιμήσεις της για τα προ προβλέψεων κέρδη των τραπεζών κατά 1%, 6% και 3% αντίστοιχα τα έτη 2016, 2017 και 2018.

Οι 11 οδηγοί για τη μείωση των NPEs

Η ΗSBC έχει διαμορφώσει έναν κατάλογο "οδηγών" βάσει των οποίων ο κλάδος θα μπορούσε να πετύχει τους στόχους μείωσης των ΝΡΕs, τους οποίους έχει συμφωνήσει και με τον SSM.

Αναλυτικά:

1) Πιθανή αύξηση των προβληματικών δανείων με καθυστέρηση άνω των 90 ημερών (90dpd)

2) Αναδιάρθρωση των αναδιαρθρωμένων δανείων (RoRs)

3) Πολλαπλές στάσεις πληρωμών (Redefaults)

4) Αναδιαρθρώσεις (Restructuring)

5) Παραμονή στην κατηγορία NPE για ένα χρόνο, πριν αποχαρακτηριστεί (Curing)

6) Διαγραφές (Write-off)

7) Ρευστοποιήσεις (Liquidations)

8) Πωλήσεις (NPE Sales)

9) Αύξηση νέου δανεισμού (Net new loans)

10) Αναχρηματοδότηση (NPE repayments)

11) Αναπροσαρμογή αξίας των εγγυήσεων (Collateral value depreciation)

www.bankingnews.gr

Σχόλια αναγνωστών