Η συνεχιζόμενη άνοδος της αγοράς μετοχών επιδεικνύει απίστευτη αντοχή – μπορεί όμως να επιβιώσει από μια αύξηση επιτοκίων της Fed και τις αμερικανικές εκλογές;

Αυτή η ανοδική αγορά, διάρκειας 91 μηνών, μοιάζει πλέον παρασιτική – δεν μπορούμε να την ξεφορτωθούμε με τίποτα.

Ό,τι και αν συμβεί (Brexit, οικονομική επιβράδυνση στην Κίνα, αρνητικά επιτόκια, τραπεζική κρίση στην Ευρώπη, κρίση στις αναδυόμενες αγορές, χαμηλές τιμές πετρελαίου, γεωπολιτικές συρράξεις, κ.ά.), αυτή επιμένει να κατακτά νέα ιστορικά υψηλά.

Ενόψει των –τεραστίου ενδιαφέροντος– αμερικανικών προεδρικών εκλογών τον Νοέμβριο, και με μια πιθανή αύξηση επιτοκίων από την Ομοσπονδιακή Τράπεζα των ΗΠΑ (Fed) προ των πυλών, οι παγκόσμιες αγορές μετοχών εισέρχονται σε άλλη μια άγνωστη περιοχή.

Θα καταφέρει, άραγε, η ανοδική αγορά να επιβιώσει για άλλη μια φορά;, αναρωτιέται ο Peter Garnry, Επικεφαλής Στρατηγικής Μετοχών της Saxo Bank σε άρθρο του στο www.bankingnwes.gr

Θεωρίες σχετικότητας

Ο Άλμπερτ Αϊνστάιν είπε κάποτε ότι όλα είναι σχετικά. Αν και πρόκειται για μια παλιά δήλωση, ταιριάζει απόλυτα στην κατάσταση που επικρατεί σήμερα στις χρηματοπιστωτικές αγορές.

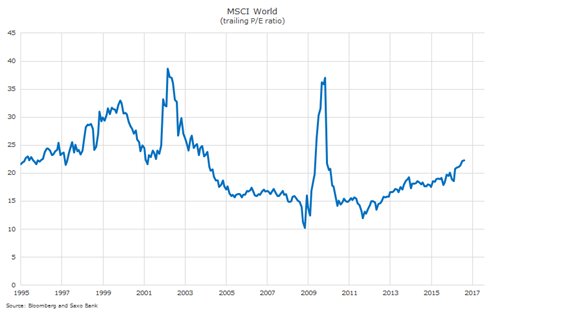

Με δεδομένη την υπάρχουσα, παρατεταμένη άνοδο της αγοράς μετοχών, αλλά και τις αδιαμφισβήτητα υψηλές αποτιμήσεις –ο δείκτης MSCI World αποτιμάται 22,6 φορές πάνω από τα κυλιόμενα κέρδη– οι άνευ προηγουμένου χαλαρές νομισματικές πολιτικές φαίνεται να έχουν διαρρήξει ιστορικές σχέσεις στις χρηματοπιστωτικές αγορές.

Αυτό που μεμονωμένα μοιάζει με υψηλή αποτίμηση, δεν είναι τίποτα συγκριτικά με τη γιγάντια φούσκα στις αγορές κρατικών ομολόγων, όπου η μέση 10ετή απόδοση των χωρών G7 διαμορφώνεται περίπου στις 53 μονάδες βάσης.

Υπό αυτό το πρίσμα, οι παγκόσμιες μετοχές (με απόδοση 2,6%) μοιάζουν με μοναδική ευκαιρία. Τα μοντέλα μας για την κατανομή κεφαλαίων συνεχίζουν να υποδεικνύουν θέση αγοράς στις περισσότερες αγορές μετοχών, και κατά τη γνώμη μας οι μετοχές –σε συνδυασμό με την αγορά ακινήτων– φαίνεται να προσφέρουν την καλύτερη αναλογία κινδύνου-όφελους σε παγκόσμιο επίπεδο. Είναι σίγουρο ότι ο μεγαλύτερος κίνδυνος βρίσκεται στην αγορά ομολόγων.

Έτοιμοι να σηκωθούμε λίγο ψηλότερα

Κάθε δράση συνεπάγεται μια αντίδραση.

Η φούσκα που δημιούργησαν οι κεντρικές τράπεζες στα κρατικά ομόλογα δεν αποτελεί μεμονωμένο φαινόμενο.

Καθώς οι κυβερνήσεις αύξησαν τη μόχλευσή τους προκειμένου να αντισταθμίσουν τη χαμηλή ζήτηση στον ιδιωτικό τομέα, οι εταιρείες και τα νοικοκυριά ξεκίνησαν μια μακροχρόνια διαδικασία απομόχλευσης – η οποία σταμάτησε μεν στις ΗΠΑ, αλλά συνεχίζεται στην Ευρώπη.

Όπως παρουσιάζει το παρακάτω διάγραμμα για τον δείκτη καθαρού χρέους προς EBITDA (λειτουργικά κέρδη προ τόκων, φόρων και αποσβέσεων) των εταιρειών του δείκτη MSCI World, η απομόχλευση του εταιρικού κλάδου παγκοσμίως ολοκληρώθηκε περίπου στα τέλη του 2014.

Σήμερα, οι δείκτες μόχλευσης των εταιρειών κυμαίνονται χαμηλότερα από ό,τι την περίοδο 1995-2011, όταν σημειώθηκε το αποκορύφωμα της εταιρικής μόχλευσης.

Στις 23 Σεπτεμβρίου 2016, η πιθανότητα μιας αύξησης επιτοκίων από τη Fed τον προσεχή Δεκέμβριο κυμαινόταν στο 59%. Παρά το γεγονός ότι η Fed αναζητά περισσότερα στοιχεία προτού προχωρήσει σε αύξηση των επιτοκίων, ο κόσμος είναι έτοιμος.

Ο πληθωρισμός στις ΗΠΑ βρίσκεται πάνω από το 2% (με την εξαίρεση των βασικών προσωπικών καταναλωτικών δαπανών), ενώ η οικονομία πλησιάζει τιμές πλήρους απασχόλησης.

Παράλληλα, το ποσοστό ανεργίας στην Ευρώπη βαίνει μειούμενο και οι ευρωπαϊκές εταιρείες καταγράφουν τη μικρότερη μόχλευση εδώ και δύο δεκαετίες. Μια μικρή αύξηση των επιτοκίων δεν θα εκτροχιάσει τον εταιρικό κλάδο.

Η αξία της ψήφου

Εάν στις 8 Νοεμβρίου 2016 ο Ντόναλντ Τραμπ κερδίσει τις εκλογές, η συγκεκριμένη ημερομηνία θα αποτελέσει σημείο καμπή στην πολιτική σκηνή των ΗΠΑ, καθώς θα θέσει σε νέα τροχιά το Ρεπουμπλικανικό Κόμμα και θα αλλάξει το status quo.

Η αγορά μετοχών ίσως να τρομάξει στην αρχή, αλλά θα επιστρέψει δριμύτερη αν ο Τραμπ θέσει σε εφαρμογή ένα τεράστιο πρόγραμμα τόνωσης για να πυροδοτήσει την οικονομική ανάπτυξη.

Αν αναδειχθεί νικήτρια η Χίλαρι Κλίντον, η κατάσταση θα παραμείνει η ίδια και οι αγορές μετοχών θα πανηγυρίσουν – όχι απαραίτητα γιατί αυτή η εξέλιξη θα είναι ευνοϊκότερη μακροπρόθεσμα, αλλά απλώς και μόνο γιατί οι αγορές μετοχών προτιμούν τον χαμηλό κίνδυνο.

Οι αμερικανικές προεδρικές εκλογές, όποιο και αν είναι το αποτέλεσμα, ελπίζουμε ότι θα οδηγήσουν σε μια νέα ατζέντα, με μεγαλύτερο ρόλο για τη δημοσιονομική πλευρά − κάτι άκρως απαραίτητο με δεδομένες τις συνθήκες χαμηλής παραγωγικότητας και ζήτησης που επικρατούν παγκοσμίως.

Δεν υπάρχει κάποια αποφασιστική ιστορική απόδειξη ότι οι αγορές μετοχών συμπεριφέρονται διαφορετικά ανάλογα με το ποιος εκλέγεται νικητής στον Λευκό Οίκο.

Τα δεδομένα δεν οδηγούν σε κάποιο ξεκάθαρο συμπέρασμα.

Ωστόσο, ένα είναι βέβαιο: με Κλίντον ή με Τραμπ, ο κλάδος υγείας θα αντιμετωπίσει προβλήματα, καθώς οι τιμές των φαρμάκων, αλλά και ο καλπάζων πληθωρισμός στα έξοδα υγείας των τελευταίων τριών δεκαετιών, θα βρεθούν στο μικροσκόπιο.

Αν κερδίσει ο Τραμπ, ο χρηματοπιστωτικός κλάδος θα οδηγηθεί σε μαζικές πωλήσεις, ενώ μια νίκη της Κλίντον θα γίνει δεκτή μάλλον με πιο θετικές αντιδράσεις, μόνο και μόνο επειδή εκπροσωπεί το κατεστημένο.

Τα κέρδη οφείλουν να επανέλθουν στο προσκήνιο

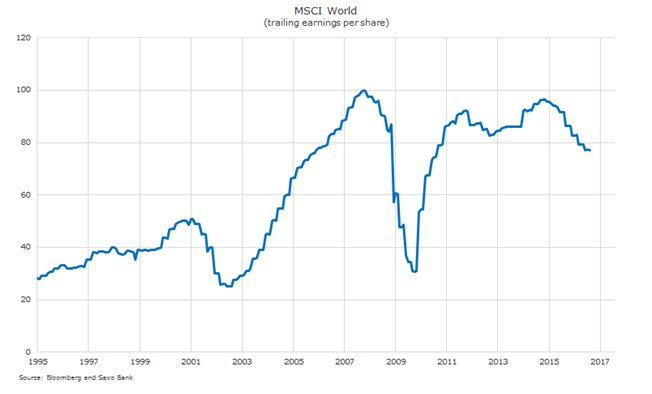

Με τις παγκόσμιες αγορές μετοχών σε ύφεση κερδοφορίας (δύο περίοδοι κερδοφορίας με αρνητικό ρυθμό ανάπτυξης κερδών), οι επενδυτές προσδοκούν μια στροφή προς το καλύτερο.

Οι αναλυτές μετοχών διατυπώνουν αλματώδεις προβλέψεις, με τα παγκόσμια κέρδη ανά μετοχή (EPS) να αναμένεται να αυξηθούν 35% τους επόμενους 12 μήνες, καθώς οι τιμές πετρελαίου δεν αποτελούν πλέον βαρίδιο και το USD σταθμισμένων συναλλαγών έχει σταθεροποιηθεί.

Για τις εταιρείες του S&P 500, η προσδοκία ανάπτυξης του δείκτη EPS στο επόμενο 12μηνο κυμαίνεται χαμηλότερα, στο 17%.

Τα κέρδη ανά μετοχή του MSCI World βρίσκονται σχεδόν 20% χαμηλότερα από το υψηλό που είχε σημειωθεί στα τέλη του 2014, πριν από την κατάρρευση του πετρελαίου.

Αν και το μεγαλύτερο μέρος αυτής της πτώσης μπορεί να εξηγηθεί από τις χαμηλότερες τιμές πετρελαίου και την ενίσχυση του USD, στήριξε επίσης τη διόγκωση στις αποτιμήσεις των μετοχών. Βραχυπρόθεσμα, αυτό δεν αποτελεί πρόβλημα, όμως χρειάζεται να υπάρξει ανάκαμψη των παγκόσμιων κερδών στο Γ', αλλά και το Δ' τρίμηνο, διαφορετικά αντιμετωπίζουμε τον κίνδυνο υποχώρησης των συντελεστών αποτίμησης λόγω των θεμελιωδών οικονομικών στοιχείων, σε όλες τις αγορές μετοχών παγκοσμίως.

Οι συναλλαγές μας στις μετοχές για το Δ' τρίμηνο

Ξεκινάμε το Δ' τρίμηνο με προσοχή, αλλά και λαμβάνοντας υπόψη ότι το μοντέλο παρακολούθησης τάσης μάς υποδεικνύει αγορές στις περισσότερες σημαντικές αγορές μετοχών, με εξαίρεση τον δείκτη S&P/ASX 200. Με δεδομένα τα γεγονότα που έπονται, οι επενδυτές θα πρέπει να βρίσκονται σε ετοιμότητα.

Προτείνουμε την υιοθέτηση καθαρής θέσης αγοράς στις μετοχές το Δ' τρίμηνο, όμως οι επενδυτές οφείλουν να είναι έτοιμοι να φανούν ευέλικτοι.

Σύμφωνα με τις πρόσφατες αλλαγές στη ρητορική της Ευρωπαϊκής Κεντρικής Τράπεζας και της Τράπεζας της Ιαπωνίας, στοιχηματίζουμε ανεπιφύλακτα στον ευρωπαϊκό κλάδο ασφάλισης, αφού οι πτωτικές πιέσεις και η καθίζηση της καμπύλης αποδόσεων φαίνεται να έχουν σταματήσει προς το παρόν.

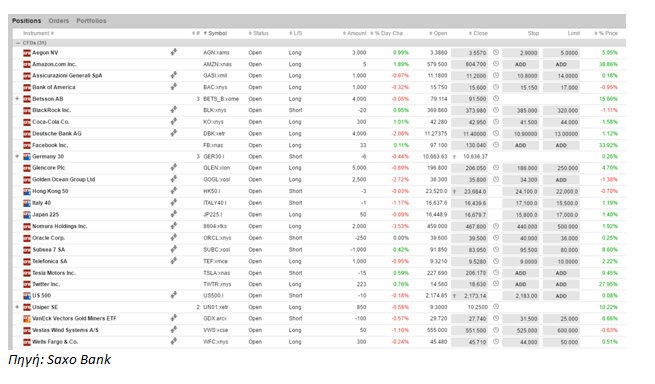

Οι βασικές θέσεις μας είναι θέση αγοράς στην Aegon (AGN:xmas) και την Generali (GASI:xmil).

Διατηρούμε τις στρατηγικές θέσεις αγοράς μας στην Amazon (AMZN:xnas) και τη Facebook (FB:xnas), αφού πιστεύουμε ότι οι δύο, αυτές, εταιρείες θα συνεχίσουν να μας εκπλήσσουν, διαψεύδοντας τις προβλέψεις.

Η Twitter (TWTR:xnys) αποτελεί εδώ και καιρό χαμένη υπόθεση, ωστόσο οι αλλαγές εν εξελίξει αρχίζουν να φέρνουν αποτελέσματα, με την πρόσφατη υπηρεσία ζωντανής μετάδοσης NFL να αποτελεί μια ιδιαίτερη και αξιοσημείωτη επιτυχία.

Τα θεμελιώδη στοιχεία της εταιρείας έχουν παρουσιάσει άκρα βελτίωση και στοιχηματίζουμε ότι κάποια στιγμή θα εξαγοραστεί σε υψηλό τίμημα.

Η δευτερογενής δραστηριότητα της Κίνας έχει βελτιωθεί σημαντικά από τον Σεπτέμβριο του 2015, σύμφωνα με τη μέτρηση του δείκτη Li Keqiang, ο οποίος παρακολουθεί τον ετήσιο ρυθμό ανάπτυξης στα ενεργά τραπεζικά δάνεια, την παραγωγή ενέργειας και τον όγκο εμπορευμάτων που διακινούνται σιδηροδρομικά.

Τα ετήσιας ποσοστά ανάπτυξης του δείκτη είχαν βελτιωθεί κατά 9% σε ετήσια βάση τον Αύγουστο του 2016, από 1,2% τον Σεπτέμβριο του 2015. Αυτό οδήγησε στην ανάκαμψη των μετοχών από τις αναδυόμενες αγορές, των εταιρειών εξόρυξης και, πιο πρόσφατα, του δείκτη Baltic Dry (BDI).

Υποστηρίζουμε το σενάριο της κινεζικής ανάπτυξης μέσω θέσεων αγοράς στην Glencore (GLEN:xlon) και την Golden Ocean Group (GOGL:xosl).

Χαρτοφυλάκιο μετοχών SaxoStrats (στις 23 Σεπτεμβρίου)

www.bankingnews.gr

Ό,τι και αν συμβεί (Brexit, οικονομική επιβράδυνση στην Κίνα, αρνητικά επιτόκια, τραπεζική κρίση στην Ευρώπη, κρίση στις αναδυόμενες αγορές, χαμηλές τιμές πετρελαίου, γεωπολιτικές συρράξεις, κ.ά.), αυτή επιμένει να κατακτά νέα ιστορικά υψηλά.

Ενόψει των –τεραστίου ενδιαφέροντος– αμερικανικών προεδρικών εκλογών τον Νοέμβριο, και με μια πιθανή αύξηση επιτοκίων από την Ομοσπονδιακή Τράπεζα των ΗΠΑ (Fed) προ των πυλών, οι παγκόσμιες αγορές μετοχών εισέρχονται σε άλλη μια άγνωστη περιοχή.

Θα καταφέρει, άραγε, η ανοδική αγορά να επιβιώσει για άλλη μια φορά;, αναρωτιέται ο Peter Garnry, Επικεφαλής Στρατηγικής Μετοχών της Saxo Bank σε άρθρο του στο www.bankingnwes.gr

Θεωρίες σχετικότητας

Ο Άλμπερτ Αϊνστάιν είπε κάποτε ότι όλα είναι σχετικά. Αν και πρόκειται για μια παλιά δήλωση, ταιριάζει απόλυτα στην κατάσταση που επικρατεί σήμερα στις χρηματοπιστωτικές αγορές.

Με δεδομένη την υπάρχουσα, παρατεταμένη άνοδο της αγοράς μετοχών, αλλά και τις αδιαμφισβήτητα υψηλές αποτιμήσεις –ο δείκτης MSCI World αποτιμάται 22,6 φορές πάνω από τα κυλιόμενα κέρδη– οι άνευ προηγουμένου χαλαρές νομισματικές πολιτικές φαίνεται να έχουν διαρρήξει ιστορικές σχέσεις στις χρηματοπιστωτικές αγορές.

Αυτό που μεμονωμένα μοιάζει με υψηλή αποτίμηση, δεν είναι τίποτα συγκριτικά με τη γιγάντια φούσκα στις αγορές κρατικών ομολόγων, όπου η μέση 10ετή απόδοση των χωρών G7 διαμορφώνεται περίπου στις 53 μονάδες βάσης.

Υπό αυτό το πρίσμα, οι παγκόσμιες μετοχές (με απόδοση 2,6%) μοιάζουν με μοναδική ευκαιρία. Τα μοντέλα μας για την κατανομή κεφαλαίων συνεχίζουν να υποδεικνύουν θέση αγοράς στις περισσότερες αγορές μετοχών, και κατά τη γνώμη μας οι μετοχές –σε συνδυασμό με την αγορά ακινήτων– φαίνεται να προσφέρουν την καλύτερη αναλογία κινδύνου-όφελους σε παγκόσμιο επίπεδο. Είναι σίγουρο ότι ο μεγαλύτερος κίνδυνος βρίσκεται στην αγορά ομολόγων.

Έτοιμοι να σηκωθούμε λίγο ψηλότερα

Κάθε δράση συνεπάγεται μια αντίδραση.

Η φούσκα που δημιούργησαν οι κεντρικές τράπεζες στα κρατικά ομόλογα δεν αποτελεί μεμονωμένο φαινόμενο.

Καθώς οι κυβερνήσεις αύξησαν τη μόχλευσή τους προκειμένου να αντισταθμίσουν τη χαμηλή ζήτηση στον ιδιωτικό τομέα, οι εταιρείες και τα νοικοκυριά ξεκίνησαν μια μακροχρόνια διαδικασία απομόχλευσης – η οποία σταμάτησε μεν στις ΗΠΑ, αλλά συνεχίζεται στην Ευρώπη.

Όπως παρουσιάζει το παρακάτω διάγραμμα για τον δείκτη καθαρού χρέους προς EBITDA (λειτουργικά κέρδη προ τόκων, φόρων και αποσβέσεων) των εταιρειών του δείκτη MSCI World, η απομόχλευση του εταιρικού κλάδου παγκοσμίως ολοκληρώθηκε περίπου στα τέλη του 2014.

Σήμερα, οι δείκτες μόχλευσης των εταιρειών κυμαίνονται χαμηλότερα από ό,τι την περίοδο 1995-2011, όταν σημειώθηκε το αποκορύφωμα της εταιρικής μόχλευσης.

Στις 23 Σεπτεμβρίου 2016, η πιθανότητα μιας αύξησης επιτοκίων από τη Fed τον προσεχή Δεκέμβριο κυμαινόταν στο 59%. Παρά το γεγονός ότι η Fed αναζητά περισσότερα στοιχεία προτού προχωρήσει σε αύξηση των επιτοκίων, ο κόσμος είναι έτοιμος.

Ο πληθωρισμός στις ΗΠΑ βρίσκεται πάνω από το 2% (με την εξαίρεση των βασικών προσωπικών καταναλωτικών δαπανών), ενώ η οικονομία πλησιάζει τιμές πλήρους απασχόλησης.

Παράλληλα, το ποσοστό ανεργίας στην Ευρώπη βαίνει μειούμενο και οι ευρωπαϊκές εταιρείες καταγράφουν τη μικρότερη μόχλευση εδώ και δύο δεκαετίες. Μια μικρή αύξηση των επιτοκίων δεν θα εκτροχιάσει τον εταιρικό κλάδο.

Η αξία της ψήφου

Εάν στις 8 Νοεμβρίου 2016 ο Ντόναλντ Τραμπ κερδίσει τις εκλογές, η συγκεκριμένη ημερομηνία θα αποτελέσει σημείο καμπή στην πολιτική σκηνή των ΗΠΑ, καθώς θα θέσει σε νέα τροχιά το Ρεπουμπλικανικό Κόμμα και θα αλλάξει το status quo.

Η αγορά μετοχών ίσως να τρομάξει στην αρχή, αλλά θα επιστρέψει δριμύτερη αν ο Τραμπ θέσει σε εφαρμογή ένα τεράστιο πρόγραμμα τόνωσης για να πυροδοτήσει την οικονομική ανάπτυξη.

Αν αναδειχθεί νικήτρια η Χίλαρι Κλίντον, η κατάσταση θα παραμείνει η ίδια και οι αγορές μετοχών θα πανηγυρίσουν – όχι απαραίτητα γιατί αυτή η εξέλιξη θα είναι ευνοϊκότερη μακροπρόθεσμα, αλλά απλώς και μόνο γιατί οι αγορές μετοχών προτιμούν τον χαμηλό κίνδυνο.

Οι αμερικανικές προεδρικές εκλογές, όποιο και αν είναι το αποτέλεσμα, ελπίζουμε ότι θα οδηγήσουν σε μια νέα ατζέντα, με μεγαλύτερο ρόλο για τη δημοσιονομική πλευρά − κάτι άκρως απαραίτητο με δεδομένες τις συνθήκες χαμηλής παραγωγικότητας και ζήτησης που επικρατούν παγκοσμίως.

Δεν υπάρχει κάποια αποφασιστική ιστορική απόδειξη ότι οι αγορές μετοχών συμπεριφέρονται διαφορετικά ανάλογα με το ποιος εκλέγεται νικητής στον Λευκό Οίκο.

Τα δεδομένα δεν οδηγούν σε κάποιο ξεκάθαρο συμπέρασμα.

Ωστόσο, ένα είναι βέβαιο: με Κλίντον ή με Τραμπ, ο κλάδος υγείας θα αντιμετωπίσει προβλήματα, καθώς οι τιμές των φαρμάκων, αλλά και ο καλπάζων πληθωρισμός στα έξοδα υγείας των τελευταίων τριών δεκαετιών, θα βρεθούν στο μικροσκόπιο.

Αν κερδίσει ο Τραμπ, ο χρηματοπιστωτικός κλάδος θα οδηγηθεί σε μαζικές πωλήσεις, ενώ μια νίκη της Κλίντον θα γίνει δεκτή μάλλον με πιο θετικές αντιδράσεις, μόνο και μόνο επειδή εκπροσωπεί το κατεστημένο.

Τα κέρδη οφείλουν να επανέλθουν στο προσκήνιο

Με τις παγκόσμιες αγορές μετοχών σε ύφεση κερδοφορίας (δύο περίοδοι κερδοφορίας με αρνητικό ρυθμό ανάπτυξης κερδών), οι επενδυτές προσδοκούν μια στροφή προς το καλύτερο.

Οι αναλυτές μετοχών διατυπώνουν αλματώδεις προβλέψεις, με τα παγκόσμια κέρδη ανά μετοχή (EPS) να αναμένεται να αυξηθούν 35% τους επόμενους 12 μήνες, καθώς οι τιμές πετρελαίου δεν αποτελούν πλέον βαρίδιο και το USD σταθμισμένων συναλλαγών έχει σταθεροποιηθεί.

Για τις εταιρείες του S&P 500, η προσδοκία ανάπτυξης του δείκτη EPS στο επόμενο 12μηνο κυμαίνεται χαμηλότερα, στο 17%.

Τα κέρδη ανά μετοχή του MSCI World βρίσκονται σχεδόν 20% χαμηλότερα από το υψηλό που είχε σημειωθεί στα τέλη του 2014, πριν από την κατάρρευση του πετρελαίου.

Αν και το μεγαλύτερο μέρος αυτής της πτώσης μπορεί να εξηγηθεί από τις χαμηλότερες τιμές πετρελαίου και την ενίσχυση του USD, στήριξε επίσης τη διόγκωση στις αποτιμήσεις των μετοχών. Βραχυπρόθεσμα, αυτό δεν αποτελεί πρόβλημα, όμως χρειάζεται να υπάρξει ανάκαμψη των παγκόσμιων κερδών στο Γ', αλλά και το Δ' τρίμηνο, διαφορετικά αντιμετωπίζουμε τον κίνδυνο υποχώρησης των συντελεστών αποτίμησης λόγω των θεμελιωδών οικονομικών στοιχείων, σε όλες τις αγορές μετοχών παγκοσμίως.

Οι συναλλαγές μας στις μετοχές για το Δ' τρίμηνο

Ξεκινάμε το Δ' τρίμηνο με προσοχή, αλλά και λαμβάνοντας υπόψη ότι το μοντέλο παρακολούθησης τάσης μάς υποδεικνύει αγορές στις περισσότερες σημαντικές αγορές μετοχών, με εξαίρεση τον δείκτη S&P/ASX 200. Με δεδομένα τα γεγονότα που έπονται, οι επενδυτές θα πρέπει να βρίσκονται σε ετοιμότητα.

Προτείνουμε την υιοθέτηση καθαρής θέσης αγοράς στις μετοχές το Δ' τρίμηνο, όμως οι επενδυτές οφείλουν να είναι έτοιμοι να φανούν ευέλικτοι.

Σύμφωνα με τις πρόσφατες αλλαγές στη ρητορική της Ευρωπαϊκής Κεντρικής Τράπεζας και της Τράπεζας της Ιαπωνίας, στοιχηματίζουμε ανεπιφύλακτα στον ευρωπαϊκό κλάδο ασφάλισης, αφού οι πτωτικές πιέσεις και η καθίζηση της καμπύλης αποδόσεων φαίνεται να έχουν σταματήσει προς το παρόν.

Οι βασικές θέσεις μας είναι θέση αγοράς στην Aegon (AGN:xmas) και την Generali (GASI:xmil).

Διατηρούμε τις στρατηγικές θέσεις αγοράς μας στην Amazon (AMZN:xnas) και τη Facebook (FB:xnas), αφού πιστεύουμε ότι οι δύο, αυτές, εταιρείες θα συνεχίσουν να μας εκπλήσσουν, διαψεύδοντας τις προβλέψεις.

Η Twitter (TWTR:xnys) αποτελεί εδώ και καιρό χαμένη υπόθεση, ωστόσο οι αλλαγές εν εξελίξει αρχίζουν να φέρνουν αποτελέσματα, με την πρόσφατη υπηρεσία ζωντανής μετάδοσης NFL να αποτελεί μια ιδιαίτερη και αξιοσημείωτη επιτυχία.

Τα θεμελιώδη στοιχεία της εταιρείας έχουν παρουσιάσει άκρα βελτίωση και στοιχηματίζουμε ότι κάποια στιγμή θα εξαγοραστεί σε υψηλό τίμημα.

Η δευτερογενής δραστηριότητα της Κίνας έχει βελτιωθεί σημαντικά από τον Σεπτέμβριο του 2015, σύμφωνα με τη μέτρηση του δείκτη Li Keqiang, ο οποίος παρακολουθεί τον ετήσιο ρυθμό ανάπτυξης στα ενεργά τραπεζικά δάνεια, την παραγωγή ενέργειας και τον όγκο εμπορευμάτων που διακινούνται σιδηροδρομικά.

Τα ετήσιας ποσοστά ανάπτυξης του δείκτη είχαν βελτιωθεί κατά 9% σε ετήσια βάση τον Αύγουστο του 2016, από 1,2% τον Σεπτέμβριο του 2015. Αυτό οδήγησε στην ανάκαμψη των μετοχών από τις αναδυόμενες αγορές, των εταιρειών εξόρυξης και, πιο πρόσφατα, του δείκτη Baltic Dry (BDI).

Υποστηρίζουμε το σενάριο της κινεζικής ανάπτυξης μέσω θέσεων αγοράς στην Glencore (GLEN:xlon) και την Golden Ocean Group (GOGL:xosl).

Χαρτοφυλάκιο μετοχών SaxoStrats (στις 23 Σεπτεμβρίου)

www.bankingnews.gr

Σχόλια αναγνωστών