Η βαριά φορτωμένη ευρωπαϊκή πολιτική ατζέντα είναι πιθανό να παρεμποδίσει την έγκαιρη υλοποίηση του OSI για την Ελλάδα

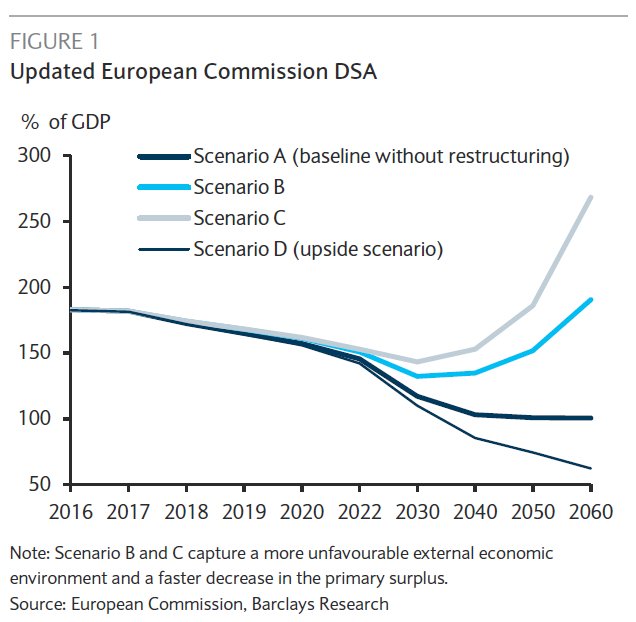

Τα τέσσερα σενάρια σύμφωνα με τα οποία μπορεί το ελληνικό χρέος να καταστεί βιώσιμο παρουσιάζει σήμερα η Barclays, θεωρώντας ότι η δέσμη μέτρων που θα αποφασιστεί θα είναι το κλειδί για την πορεία της ελληνικής οικονομίας.

Σύμφωνα με την σημερινή 21σέλιδη ανάλυση, υπό τον τίτλο Greece’s QE: An almost Sisyphean task (Το ελληνικό QE: Σχεδόν ένα σισύφειο έργο) που σας παρουσιάζει το www.bankingnews.gr, η Barclays εξέτασε τέσσερα σενάρια για το ελληνικό χρέος, που το καθένα μοιράζεται τις ίδιες μακροοικονομικές προβλέψεις.

Για την περίοδο 2017-2040, έχει λάβει υπόψιν της ανάπτυξη κατά μέσο όρο της τάξεως του 2,3%, με την κυβέρνηση να είναι σε θέση να διατηρήσει ένα πρωτογενές πλεόνασμα ύψους 1,5% μετά το 2018.

Επίσης υποθέτει έσοδα από τις ιδιωτικοποιήσεις της τάξεως των 5 δισ. ευρώ έως το 2019, ενώ εκτιμά ότι θα υπάρχει αναχρηματοδότηση των 5ετών ομολόγων από το 2019.

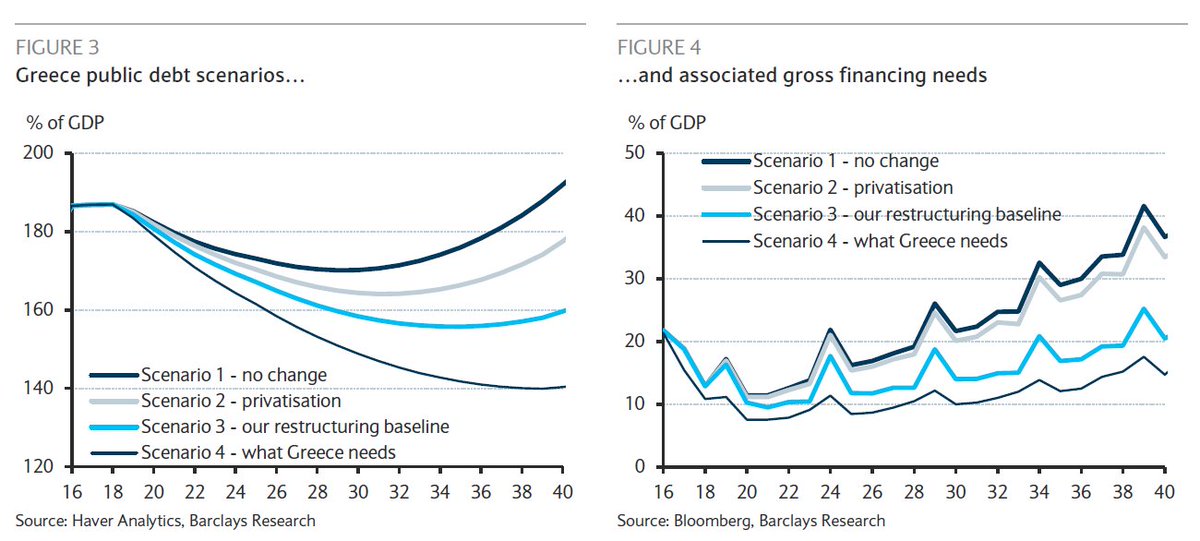

Σενάριο 1 - Καμία αλλαγή στη στρατηγική

Κοντά στο 75% του ελληνικού χρέους να ανήκει στον επίσημο τομέα.

Δεδομένων των ιδιαίτερα ευνοϊκών όρων (μη πληρωμή τόκων σε EFSF / ESM έως το 2023), εκτιμάται ότι το δημόσιο χρέος της Ελλάδας θα μειώνεται σταδιακά έως το 2030, παρά την παραδοχή για τις προκλήσεις σχετικά με το τρίτο πρόγραμμα διάσωσης και καμίας ελάφρυνσης.

Από το 2030, η ανάγκη να μετακυληθούν οι εκδόσεις έως το 2019 είναι πιθανό να εξισορροπήσει το απόθεμα του χρέους προς τον ιδιωτικό τομέα, έτσι ώστε ένα υποθετικό μέσο επιτόκιο της τάξεως του 5,4% θα σήμαινε την έναρξη μιας χιονοστιβάδας.

Σύμφωνα με το σενάριο αυτό προβλέπεται οι χρηματοδοτικές ανάγκες να υπερβούν ο 15% του ΑΕΠ ήδη από το 2024 και το 20% μόλις πέντε χρόνια αργότερα, επιβεβαιώνοντας τη μη βιώσιμη φύση του χρέους σε ένα τέτοιο πλαίσιο.

Σενάριο 2 - Ιδιωτικοποιήσεις

Η Barclays εξετάζει τις επιπτώσεις της σημαντικής προσπάθειας που καταβάλλεται για ιδιωτικοποιήσεις (η μόνη αλλαγή από το Σενάριο 1).

Αθροιστικά τα έσοδα από ιδιωτικοποιήσεις κατά τα τελευταία πέντε χρόνια ανήλθαν στα 3 δισ. ευρώ.

Ακόμη και αν υποτεθεί ότι ο ρυθμός θα αυξηθεί σε 1 δισ ετησίως, εκτιμάται ότι οι εισπράξεις θα φτάσουν μόλις τα 25 δισ. μέχρι το 2040.

Σε αυτό το σενάριο, η τροχιά του χρέους θα βελτιωθεί μόνο μετρίως σε σχέση με το Σενάριο 1, ενώ η δυναμική του ετήσιου κόστους εξυπηρέτησης θα εξακολουθεί να χαρακτηρίζει το χρέος ως μη βιώσιμο.

Κατά την άποψή της, τα προβλεπόμενα αποτελέσματα από τα σενάρια 1 και 2 δείχνουν ότι κάποια ανακούφιση του χρέους πράγματι απαιτείται.

Σενάριο 3 - Βασική αναδιάρθρωση

Αυτό το σενάριο περιλαμβάνει επιμήκυνση των δανείων EFSF / ESM / GLF, γεγονός που συνεπάγεται ότι δεν θα υπάρξει καμία εξόφληση πριν από το 2041 σε συνδυασμό με την αναχρηματοδότηση από τον ESM που μειώνει στο μισό το επιτόκιο που καταβάλλεται στους επίσημους δανειστές από το 2018.

Μια τέτοια στρατηγική θα βελτιώσει σημαντικά τη δυναμική και το κόστος εξυπηρέτησης του χρέους της Ελλάδας, αποφεύγοντας το ονομαστικό haircut.

Με τη σειρά του, η Barclays πιστεύει ότι ένα τέτοιο αποτέλεσμα θα μπορούσε να θεωρηθεί σε γενικές γραμμές ως επαρκές για τους Ευρωπαίους πιστωτές και το ΔΝΤ, ώστε να συμφωνήσουν για τη συμμετοχή του Ταμείου στο τρίτο πρόγραμμα διάσωσης. Ωστόσο, η άποψη της Barclays είναι ότι ένα τέτοιο σενάριο δεν θα είναι πλήρως ικανοποιητικό για την Ελλάδα δεδομένου ότι το δημόσιο χρέος θα αρχίσει να αυξάνεται και πάλι περίπου το 2037 και το κόστος εξυπηρέτησης θα είναι πολύ κοντά στο 20% λίγο πριν το 2040.

Σενάριο 4 - Σκληρότερη αναδιάρθρωση

Αυτό είναι ίσως το πιο κοντινό σενάριο σε αυτό που πιστεύει η Barclays ότι η Ελλάδα πραγματικά χρειάζεται - αλλά είναι απίθανο να υλοποιηθεί.

Σε αυτό το σενάριο, εκτός από την επέκταση της ωριμότητας των ομολόγων μέχρι το 2041, μπορεί επίσης να υποτεθεί ότι τα δάνεια της ΕΚΤ και του ΔΝΤ θα μπορούσαν να μεταφερθούν στον ESM.

Επιπλέον, η Barclays υποθέτει ότι η Ελλάδα δεν θα πληρώσει κανένα επιτόκιο για το χρέος μέχρι το 2040.

Τα μέτρα αυτά θα οδηγήσουν σε σημαντικά χαμηλότερο κόστος εξυπηρέτησης, το οποίο θα μείνει κάτω από το όριο του 20%, ενώ επίσης θα βελτιώσει σημαντικά τη δυναμική του χρέους.

Η Barclays πιστεύει ότι το Σενάριο 4 είναι μάλλον πιο κοντά στην τρέχουσα άποψη του ΔΝΤ, ενώ οι Ευρωπαίοι είναι πιθανό να είναι πιο κοντά σε μια ελαφρύτερη έκδοση του σεναρίου 3.

Το σενάριο 3 πιθανόν να αντιπροσωπεύει την ελάχιστη γραμμή για το ΔΝΤ, προκειμένου να συμφωνήσει την εμπλοκή του στο ελληνικό πρόγραμμα.

Επίσης, αναγνωρίζει την ανάγκη για περαιτέρω μέτρα μακροπρόθεσμα, ελλείψει ονομαστικού κουρέματος.

QE στην Ελλάδα: Ένα σχεδόν σισύφειο έργο

Σύμφωνα με τη Barclays, η μείωση του ελληνικού χρέους παραμένει το κλειδί για την ένταξη των ελληνικών ομολόγων στο πρόγραμμα αγοράς τίτλων της Ευρωπαϊκής Κεντρικής Τράπεζας.

Πιστεύει όμως ότι οι συνομιλίες για την ελάφρυνση του χρέους (OSI) θα επαναφέρουν την Ελλάδα στα πρωτοσέλιδα.

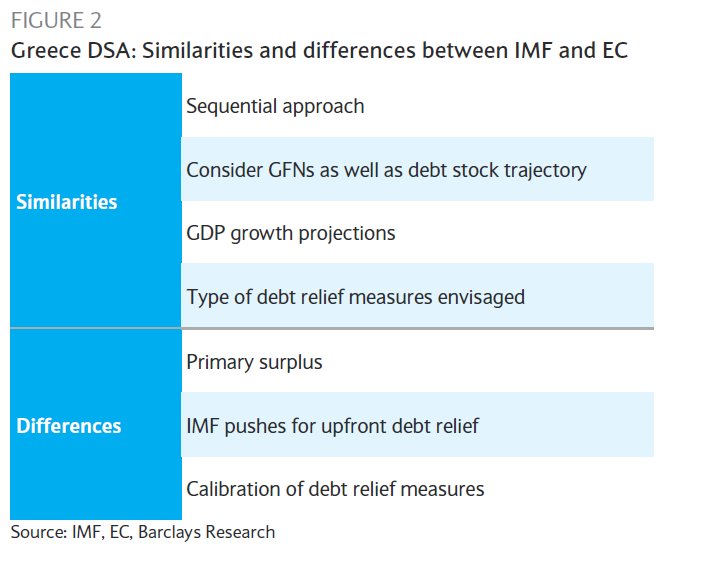

Αν και το ΔΝΤ δεν έχει ακόμη ανακοινώσει ακόμη τη δική του ανάλυση για το ελληνικό χρέος, οι διαφορές μεταξύ των πιστωτών παραμένουν.

Επίσης, η βαριά φορτωμένη ευρωπαϊκή πολιτική ατζέντα είναι πιθανό να παρεμποδίσει την έγκαιρη υλοποίηση του OSI, κατά την άποψη της Barclays.

Η μακροοικονομική προοπτική

Από την μακροοικονομική πλευρά, το ελληνικό ΑΕΠ αυξήθηκε το β' 3μηνο του 2016, ωστόσο η Barclays δηλώνει ότι είναι επιφυλακτική στις προοπτικές λόγω της καθυστέρησης της εφαρμογής των μεταρρυθμίσεων.

Τα τελευταία στοιχεία της εμπιστοσύνης των επιχειρήσεων συνάδουν με μια συνεχιζόμενη υποτονική δυναμική.

Αναφορικά με τις ελληνικές τράπεζες, η Barclays τονίζει ότι έχει αναφερθεί μια αργή αλλά θετική εισροή καταθέσεων, λόγω του σταθερού πολιτικού περιβάλλοντος και την προοδευτική χαλάρωση των ελέγχων κεφαλαίου.

Με τη σειρά της, η εξάρτηση από το Ευρωσύστημα έχει μειωθεί σημαντικά, ενώ τα διατραπεζικά repos έχουν αυξηθεί.

Η Barclays εκτιμά ότι τα υψηλά ποσοστά του κεφαλαίου παρέχουν μια ισχυρή ρυθμιστική βάση για τη συνέχιση της απορρόφησης των ζημιών και των δράσεων για τα προβληματικά δάνεια.

(Πρώτη Ενημέρωση: 12:56, Τετάρτη 5 Οκτωβρίου)

www.bankingnews.gr

Σύμφωνα με την σημερινή 21σέλιδη ανάλυση, υπό τον τίτλο Greece’s QE: An almost Sisyphean task (Το ελληνικό QE: Σχεδόν ένα σισύφειο έργο) που σας παρουσιάζει το www.bankingnews.gr, η Barclays εξέτασε τέσσερα σενάρια για το ελληνικό χρέος, που το καθένα μοιράζεται τις ίδιες μακροοικονομικές προβλέψεις.

Για την περίοδο 2017-2040, έχει λάβει υπόψιν της ανάπτυξη κατά μέσο όρο της τάξεως του 2,3%, με την κυβέρνηση να είναι σε θέση να διατηρήσει ένα πρωτογενές πλεόνασμα ύψους 1,5% μετά το 2018.

Επίσης υποθέτει έσοδα από τις ιδιωτικοποιήσεις της τάξεως των 5 δισ. ευρώ έως το 2019, ενώ εκτιμά ότι θα υπάρχει αναχρηματοδότηση των 5ετών ομολόγων από το 2019.

Σενάριο 1 - Καμία αλλαγή στη στρατηγική

Κοντά στο 75% του ελληνικού χρέους να ανήκει στον επίσημο τομέα.

Δεδομένων των ιδιαίτερα ευνοϊκών όρων (μη πληρωμή τόκων σε EFSF / ESM έως το 2023), εκτιμάται ότι το δημόσιο χρέος της Ελλάδας θα μειώνεται σταδιακά έως το 2030, παρά την παραδοχή για τις προκλήσεις σχετικά με το τρίτο πρόγραμμα διάσωσης και καμίας ελάφρυνσης.

Από το 2030, η ανάγκη να μετακυληθούν οι εκδόσεις έως το 2019 είναι πιθανό να εξισορροπήσει το απόθεμα του χρέους προς τον ιδιωτικό τομέα, έτσι ώστε ένα υποθετικό μέσο επιτόκιο της τάξεως του 5,4% θα σήμαινε την έναρξη μιας χιονοστιβάδας.

Σύμφωνα με το σενάριο αυτό προβλέπεται οι χρηματοδοτικές ανάγκες να υπερβούν ο 15% του ΑΕΠ ήδη από το 2024 και το 20% μόλις πέντε χρόνια αργότερα, επιβεβαιώνοντας τη μη βιώσιμη φύση του χρέους σε ένα τέτοιο πλαίσιο.

Σενάριο 2 - Ιδιωτικοποιήσεις

Η Barclays εξετάζει τις επιπτώσεις της σημαντικής προσπάθειας που καταβάλλεται για ιδιωτικοποιήσεις (η μόνη αλλαγή από το Σενάριο 1).

Αθροιστικά τα έσοδα από ιδιωτικοποιήσεις κατά τα τελευταία πέντε χρόνια ανήλθαν στα 3 δισ. ευρώ.

Ακόμη και αν υποτεθεί ότι ο ρυθμός θα αυξηθεί σε 1 δισ ετησίως, εκτιμάται ότι οι εισπράξεις θα φτάσουν μόλις τα 25 δισ. μέχρι το 2040.

Σε αυτό το σενάριο, η τροχιά του χρέους θα βελτιωθεί μόνο μετρίως σε σχέση με το Σενάριο 1, ενώ η δυναμική του ετήσιου κόστους εξυπηρέτησης θα εξακολουθεί να χαρακτηρίζει το χρέος ως μη βιώσιμο.

Κατά την άποψή της, τα προβλεπόμενα αποτελέσματα από τα σενάρια 1 και 2 δείχνουν ότι κάποια ανακούφιση του χρέους πράγματι απαιτείται.

Σενάριο 3 - Βασική αναδιάρθρωση

Αυτό το σενάριο περιλαμβάνει επιμήκυνση των δανείων EFSF / ESM / GLF, γεγονός που συνεπάγεται ότι δεν θα υπάρξει καμία εξόφληση πριν από το 2041 σε συνδυασμό με την αναχρηματοδότηση από τον ESM που μειώνει στο μισό το επιτόκιο που καταβάλλεται στους επίσημους δανειστές από το 2018.

Μια τέτοια στρατηγική θα βελτιώσει σημαντικά τη δυναμική και το κόστος εξυπηρέτησης του χρέους της Ελλάδας, αποφεύγοντας το ονομαστικό haircut.

Με τη σειρά του, η Barclays πιστεύει ότι ένα τέτοιο αποτέλεσμα θα μπορούσε να θεωρηθεί σε γενικές γραμμές ως επαρκές για τους Ευρωπαίους πιστωτές και το ΔΝΤ, ώστε να συμφωνήσουν για τη συμμετοχή του Ταμείου στο τρίτο πρόγραμμα διάσωσης. Ωστόσο, η άποψη της Barclays είναι ότι ένα τέτοιο σενάριο δεν θα είναι πλήρως ικανοποιητικό για την Ελλάδα δεδομένου ότι το δημόσιο χρέος θα αρχίσει να αυξάνεται και πάλι περίπου το 2037 και το κόστος εξυπηρέτησης θα είναι πολύ κοντά στο 20% λίγο πριν το 2040.

Σενάριο 4 - Σκληρότερη αναδιάρθρωση

Αυτό είναι ίσως το πιο κοντινό σενάριο σε αυτό που πιστεύει η Barclays ότι η Ελλάδα πραγματικά χρειάζεται - αλλά είναι απίθανο να υλοποιηθεί.

Σε αυτό το σενάριο, εκτός από την επέκταση της ωριμότητας των ομολόγων μέχρι το 2041, μπορεί επίσης να υποτεθεί ότι τα δάνεια της ΕΚΤ και του ΔΝΤ θα μπορούσαν να μεταφερθούν στον ESM.

Επιπλέον, η Barclays υποθέτει ότι η Ελλάδα δεν θα πληρώσει κανένα επιτόκιο για το χρέος μέχρι το 2040.

Τα μέτρα αυτά θα οδηγήσουν σε σημαντικά χαμηλότερο κόστος εξυπηρέτησης, το οποίο θα μείνει κάτω από το όριο του 20%, ενώ επίσης θα βελτιώσει σημαντικά τη δυναμική του χρέους.

Η Barclays πιστεύει ότι το Σενάριο 4 είναι μάλλον πιο κοντά στην τρέχουσα άποψη του ΔΝΤ, ενώ οι Ευρωπαίοι είναι πιθανό να είναι πιο κοντά σε μια ελαφρύτερη έκδοση του σεναρίου 3.

Το σενάριο 3 πιθανόν να αντιπροσωπεύει την ελάχιστη γραμμή για το ΔΝΤ, προκειμένου να συμφωνήσει την εμπλοκή του στο ελληνικό πρόγραμμα.

Επίσης, αναγνωρίζει την ανάγκη για περαιτέρω μέτρα μακροπρόθεσμα, ελλείψει ονομαστικού κουρέματος.

QE στην Ελλάδα: Ένα σχεδόν σισύφειο έργο

Σύμφωνα με τη Barclays, η μείωση του ελληνικού χρέους παραμένει το κλειδί για την ένταξη των ελληνικών ομολόγων στο πρόγραμμα αγοράς τίτλων της Ευρωπαϊκής Κεντρικής Τράπεζας.

Πιστεύει όμως ότι οι συνομιλίες για την ελάφρυνση του χρέους (OSI) θα επαναφέρουν την Ελλάδα στα πρωτοσέλιδα.

Αν και το ΔΝΤ δεν έχει ακόμη ανακοινώσει ακόμη τη δική του ανάλυση για το ελληνικό χρέος, οι διαφορές μεταξύ των πιστωτών παραμένουν.

Επίσης, η βαριά φορτωμένη ευρωπαϊκή πολιτική ατζέντα είναι πιθανό να παρεμποδίσει την έγκαιρη υλοποίηση του OSI, κατά την άποψη της Barclays.

Η μακροοικονομική προοπτική

Από την μακροοικονομική πλευρά, το ελληνικό ΑΕΠ αυξήθηκε το β' 3μηνο του 2016, ωστόσο η Barclays δηλώνει ότι είναι επιφυλακτική στις προοπτικές λόγω της καθυστέρησης της εφαρμογής των μεταρρυθμίσεων.

Τα τελευταία στοιχεία της εμπιστοσύνης των επιχειρήσεων συνάδουν με μια συνεχιζόμενη υποτονική δυναμική.

Αναφορικά με τις ελληνικές τράπεζες, η Barclays τονίζει ότι έχει αναφερθεί μια αργή αλλά θετική εισροή καταθέσεων, λόγω του σταθερού πολιτικού περιβάλλοντος και την προοδευτική χαλάρωση των ελέγχων κεφαλαίου.

Με τη σειρά της, η εξάρτηση από το Ευρωσύστημα έχει μειωθεί σημαντικά, ενώ τα διατραπεζικά repos έχουν αυξηθεί.

Η Barclays εκτιμά ότι τα υψηλά ποσοστά του κεφαλαίου παρέχουν μια ισχυρή ρυθμιστική βάση για τη συνέχιση της απορρόφησης των ζημιών και των δράσεων για τα προβληματικά δάνεια.

(Πρώτη Ενημέρωση: 12:56, Τετάρτη 5 Οκτωβρίου)

www.bankingnews.gr

Σχόλια αναγνωστών