Η Citigroup αναγνωρίζει ότι τα αποτελέσματα του πρώτου εξαμήνου ήταν πιο αδύναμα από ότι αναμενόταν

Με τη σύσταση να παραμένει σε hold (διακράτηση) και την τιμή στόχο να μειώνεται στα 6,50 ευρώ, από 7,90 ευρώ προηγούμενως, αξιολογεί πλέον τη μετοχή της Aegean η Citigroup, καθώς διαπιστώνει ότι οι εκτιμήσεις για την κερδοφορία θα πρέπει να μειωθούν.

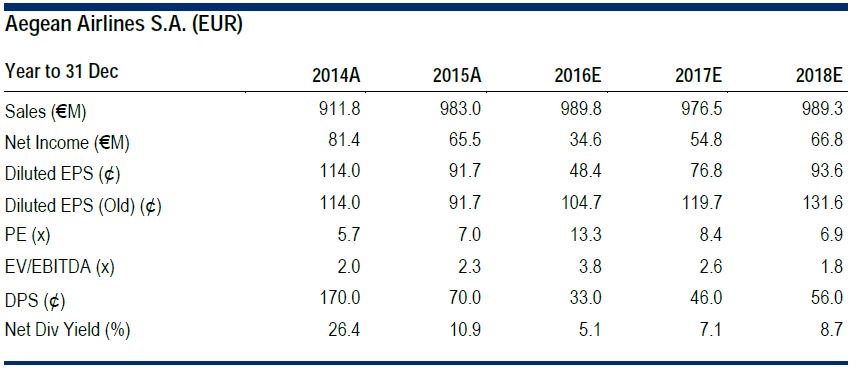

Στην τελευταία ανάλυσή της, η Citigroup μειώνει τις εκτιμήσεις της για τα κέρδη ανά μετοχή το 2016, στα 0,48 ευρώ, από 1,05 ευρώ προηγουμένως, ενώ για το 2017 η εκτίμηση για τα EPS μειώνεται στα 0,77 ευρώ, από 1,20 ευρώ προηγουμένως.

Η Citigroup αναγνωρίζει ότι τα αποτελέσματα του πρώτου εξαμήνου ήταν πιο αδύναμα από ότι αναμενόταν, καθώς ο όμιλος ανακοίνωσε ζημίες 23,7 εκατ. ευρώ, εξαιτίας της χαμηλής εγχώριας οικονομικής δραστηριότητας, του ανταγωνισμού και της αύξησης του ΦΠΑ.

Διαπιστώνει επίσης ότι η μετοχή της Aegean διαπραγματεύεται σε όρους Ρ/Ε του 2017 στο 8,5x.

Οι εκτιμήσεις για την πορεία των μεγεθών

www.bankingnews.gr

Στην τελευταία ανάλυσή της, η Citigroup μειώνει τις εκτιμήσεις της για τα κέρδη ανά μετοχή το 2016, στα 0,48 ευρώ, από 1,05 ευρώ προηγουμένως, ενώ για το 2017 η εκτίμηση για τα EPS μειώνεται στα 0,77 ευρώ, από 1,20 ευρώ προηγουμένως.

Η Citigroup αναγνωρίζει ότι τα αποτελέσματα του πρώτου εξαμήνου ήταν πιο αδύναμα από ότι αναμενόταν, καθώς ο όμιλος ανακοίνωσε ζημίες 23,7 εκατ. ευρώ, εξαιτίας της χαμηλής εγχώριας οικονομικής δραστηριότητας, του ανταγωνισμού και της αύξησης του ΦΠΑ.

Διαπιστώνει επίσης ότι η μετοχή της Aegean διαπραγματεύεται σε όρους Ρ/Ε του 2017 στο 8,5x.

Οι εκτιμήσεις για την πορεία των μεγεθών

www.bankingnews.gr

Σχόλια αναγνωστών