Η ολοκλήρωση της δεύτερης αξιολόγησης (με τις συνήθεις καθυστερήσεις) είναι απίθανο να αλλάξει το κλίμα

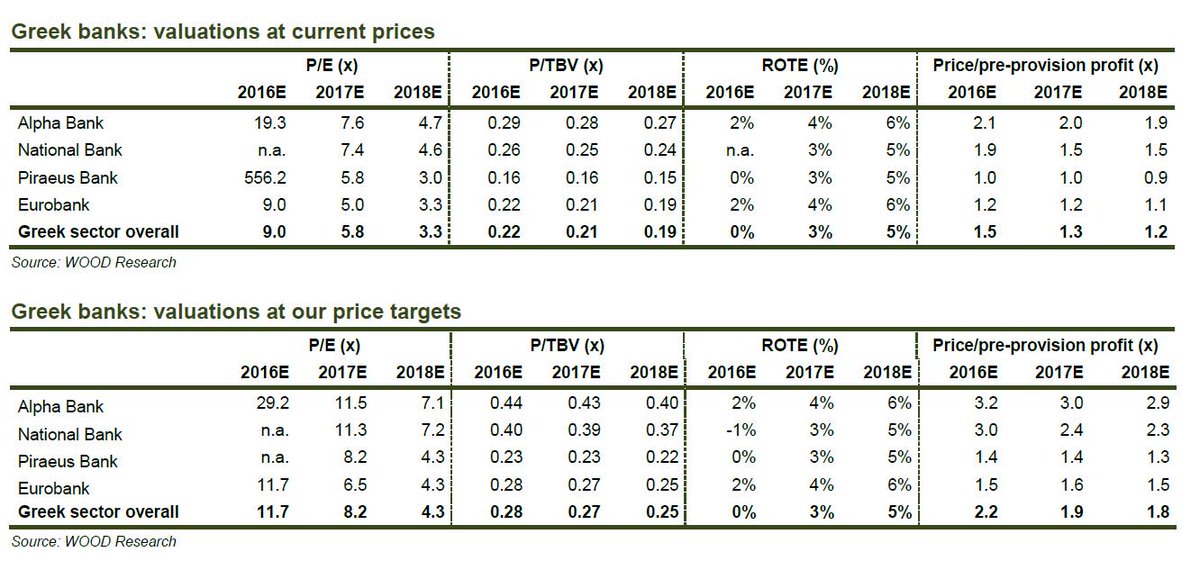

Μετριοπαθώς αισιόδοξη δηλώνει για τις ελληνικές τράπεζες η Wood, στη βάση των ελκυστικών αποτιμήσεων και του τεράστιου P/BV discount σε σχέση με τον ευρωπαϊκό κλάδο.

Ειδικότερα, στη σημερινή 26σέλιδη ανάλυσή της υπό τον τίτλο "Cheap story, but what’s the trigger?" (Φθηνή ιστορία, αλλά τι θα τις ενεργοποιήσει), που σας παρουσιάζει το www.bankingnews.gr, η Wood διατηρεί τη σύσταση buy (αγορά) για την Alpha Bank και την Εθνική, ενώ συστήνει hold (διακράτηση) για την Eurobank (υποβάθμιση από buy) και για την Πειραιώς.

Η τιμή στόχος για την Alpha Bank μειώνεται στα 2,50 ευρώ, από 3,30 ευρώ προηγουμένως, για την Εθνική στα 0,30 ευρώ, από 0,50 ευρώ προηγουμένως, για την Πειραιώς στα 0,20 ευρώ, από 0,30 ευρώ προηγουμένως και για την Eurobank στα 0,70 ευρώ, από 1,20 ευρώ προηγουμένως.

Σύμφωνα με τη Wood οι ελληνικές τραπεζικές μετοχές διαπραγματεύονται με ένα τεράστιο discount σε όρους P/BV (50% έναντι των περιφερειακών τραπεζών, 80% έναντι των τραπεζών των αναδυόμενων ευρωπαϊκών οικονομιών).

Μάλιστα, θεωρεί ότι αυτό το discount δεν έχει ληφθεί υπόψιν από τους επενδυτές λόγω:

1) της σταθεροποίησης του κλάδου και της σταδιακής επιστροφής στην κερδοφορία,

2) των καλύτερων επιπέδων κάλυψης των NPE έναντι άλλων ευρωπαϊκών τραπεζών και

3) των επαρκών δεικτών κεφαλαιακής επάρκειας, χωρίς να υπάρχει ανάγκη για περαιτέρω εκδόσεις μετοχών στο άμεσο μέλλον.

Αν και πιστεύει ότι η βελτίωση δεν θα είναι ομαλή και σταδιακή, δεν υπάρχει κάποιος ορατός καταλύτης που θα μπορούσε να οδηγήσει σε ένασχεδόν rerating των τιμών των μετοχών.

Στα top picks της Wood είναι η Εθνική Τράπεζα (ΑΓΟΡΑ: best-in-class κεφάλαιο, βελτιωμένη κάλυψη και αναλογία δανείων/καταθέσεις) και η Alpha Bank (ΑΓΟΡΑ: καλύτερη ποιότητα κεφαλαίων, υψηλή κάλυψη και σταθερό ιστορικό επιδόσεων).

Θετική είναι και απέναντι στη Eurobank (χαμηλότερη συμμετοχή του Δημοσίου, καλύτερη αναλογία NPE), αλλά την υποβαθμίζει σε Hold (από Αγορά) καθώς πιστεύει ότι οι τράπεζες με υψηλότερα κεφαλαιακά αποθέματα ασφαλείας (ΕΤΕ και Alpha) θα έχουν υψηλότερες επιδόσεις σε σχετική βάση.

Για την Τράπεζα Πειραιώς, η Wood επιλέγει να διατηρήσει τη σύσταση hold μέχρι τα ζητήματα διαχείρισης να επιλυθούν πλήρως.

Η Wood διαπιστώνει ότι οι κεφαλαιακές εφεδρείες και η κάλυψη των NPLs είναι καλύτερη από τον ευρωπαϊκό περιφερειακό κλάδο, με τους δείκτες να διαμορφώνονται κατά μέσο όρο στο 16,3%.

Οι δείκτες NPLs έχουν βελτιωθεί τόσο ουσιαστικά, στο 68% στο 2Q από 52% πριν από δύο χρόνια, ενώ και οι δείκτες κάλυψης είναι μπροστά από τις τράπεζες στην περιφέρεια της Ευρώπης.

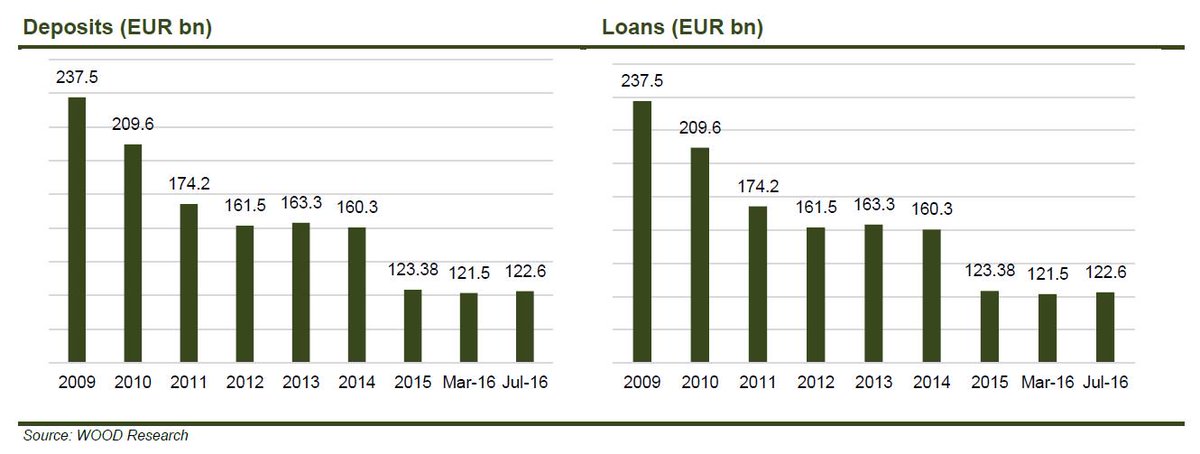

Παράλληλα, οι ελληνικές τράπεζες οδεύουν προς ένα κερδοφόρο 12μηνο το 2016, με τη Wood να θεωρεί ότι ο στόχος αυτός είναι και λογικός και εμφανής.

Οι μεγαλύτεροι οδηγοί της ανάκαμψης είναι η επιβράδυνση στις νέες ροές των μη εξυπηρετούμενων δανείων και η μεγάλη πτώση των προβλέψεων.

Αναμένεται το κόστος του κινδύνου να διαμορφωθεί στις 150 μ.β.

Περιορισμένοι καταλύτες

Παρά τις βασικές αρχές βελτίωσης, δεν υπάρχει ορατός καταλύτης σε αυτή τη φάση να οδηγήσει σε ένα ισχυρό rerating των ελληνικών τραπεζών, σύμφωνα με τη Wood.

Η ολοκλήρωση της δεύτερης αξιολόγησης (με τις συνήθεις καθυστερήσεις) είναι απίθανο να αλλάξει το κλίμα (η πρώτη αξιολόγηση δεν το έκανε), και τη συμμετοχή στο QE, που θα μπορούσε να αποτελέσει το βασικό έναυσμα για τη μείωση του ελεύθερου υψηλού ποσοστού κινδύνου, παραμένει αβέβαιη.

Στους βασικούς κινδύνους για τις ελληνικές τράπεζες η Wood κατατάσσει την πολιτική αστάθεια στην Ελλάδα, το μεγάλο απόθεμα των μη εξυπηρετούμενων δανείων, χωρίς ιστορικό διαχείρισης, η μεγάλη έκθεση στα DCT, την υψηλή αναλογία δανείων/καταθέσεις και τις πιθανές πιέσεις στα spreads.

www.bankingnews.gr

Ειδικότερα, στη σημερινή 26σέλιδη ανάλυσή της υπό τον τίτλο "Cheap story, but what’s the trigger?" (Φθηνή ιστορία, αλλά τι θα τις ενεργοποιήσει), που σας παρουσιάζει το www.bankingnews.gr, η Wood διατηρεί τη σύσταση buy (αγορά) για την Alpha Bank και την Εθνική, ενώ συστήνει hold (διακράτηση) για την Eurobank (υποβάθμιση από buy) και για την Πειραιώς.

Η τιμή στόχος για την Alpha Bank μειώνεται στα 2,50 ευρώ, από 3,30 ευρώ προηγουμένως, για την Εθνική στα 0,30 ευρώ, από 0,50 ευρώ προηγουμένως, για την Πειραιώς στα 0,20 ευρώ, από 0,30 ευρώ προηγουμένως και για την Eurobank στα 0,70 ευρώ, από 1,20 ευρώ προηγουμένως.

Σύμφωνα με τη Wood οι ελληνικές τραπεζικές μετοχές διαπραγματεύονται με ένα τεράστιο discount σε όρους P/BV (50% έναντι των περιφερειακών τραπεζών, 80% έναντι των τραπεζών των αναδυόμενων ευρωπαϊκών οικονομιών).

Μάλιστα, θεωρεί ότι αυτό το discount δεν έχει ληφθεί υπόψιν από τους επενδυτές λόγω:

1) της σταθεροποίησης του κλάδου και της σταδιακής επιστροφής στην κερδοφορία,

2) των καλύτερων επιπέδων κάλυψης των NPE έναντι άλλων ευρωπαϊκών τραπεζών και

3) των επαρκών δεικτών κεφαλαιακής επάρκειας, χωρίς να υπάρχει ανάγκη για περαιτέρω εκδόσεις μετοχών στο άμεσο μέλλον.

Αν και πιστεύει ότι η βελτίωση δεν θα είναι ομαλή και σταδιακή, δεν υπάρχει κάποιος ορατός καταλύτης που θα μπορούσε να οδηγήσει σε ένασχεδόν rerating των τιμών των μετοχών.

Στα top picks της Wood είναι η Εθνική Τράπεζα (ΑΓΟΡΑ: best-in-class κεφάλαιο, βελτιωμένη κάλυψη και αναλογία δανείων/καταθέσεις) και η Alpha Bank (ΑΓΟΡΑ: καλύτερη ποιότητα κεφαλαίων, υψηλή κάλυψη και σταθερό ιστορικό επιδόσεων).

Θετική είναι και απέναντι στη Eurobank (χαμηλότερη συμμετοχή του Δημοσίου, καλύτερη αναλογία NPE), αλλά την υποβαθμίζει σε Hold (από Αγορά) καθώς πιστεύει ότι οι τράπεζες με υψηλότερα κεφαλαιακά αποθέματα ασφαλείας (ΕΤΕ και Alpha) θα έχουν υψηλότερες επιδόσεις σε σχετική βάση.

Για την Τράπεζα Πειραιώς, η Wood επιλέγει να διατηρήσει τη σύσταση hold μέχρι τα ζητήματα διαχείρισης να επιλυθούν πλήρως.

Η Wood διαπιστώνει ότι οι κεφαλαιακές εφεδρείες και η κάλυψη των NPLs είναι καλύτερη από τον ευρωπαϊκό περιφερειακό κλάδο, με τους δείκτες να διαμορφώνονται κατά μέσο όρο στο 16,3%.

Οι δείκτες NPLs έχουν βελτιωθεί τόσο ουσιαστικά, στο 68% στο 2Q από 52% πριν από δύο χρόνια, ενώ και οι δείκτες κάλυψης είναι μπροστά από τις τράπεζες στην περιφέρεια της Ευρώπης.

Παράλληλα, οι ελληνικές τράπεζες οδεύουν προς ένα κερδοφόρο 12μηνο το 2016, με τη Wood να θεωρεί ότι ο στόχος αυτός είναι και λογικός και εμφανής.

Οι μεγαλύτεροι οδηγοί της ανάκαμψης είναι η επιβράδυνση στις νέες ροές των μη εξυπηρετούμενων δανείων και η μεγάλη πτώση των προβλέψεων.

Αναμένεται το κόστος του κινδύνου να διαμορφωθεί στις 150 μ.β.

Περιορισμένοι καταλύτες

Παρά τις βασικές αρχές βελτίωσης, δεν υπάρχει ορατός καταλύτης σε αυτή τη φάση να οδηγήσει σε ένα ισχυρό rerating των ελληνικών τραπεζών, σύμφωνα με τη Wood.

Η ολοκλήρωση της δεύτερης αξιολόγησης (με τις συνήθεις καθυστερήσεις) είναι απίθανο να αλλάξει το κλίμα (η πρώτη αξιολόγηση δεν το έκανε), και τη συμμετοχή στο QE, που θα μπορούσε να αποτελέσει το βασικό έναυσμα για τη μείωση του ελεύθερου υψηλού ποσοστού κινδύνου, παραμένει αβέβαιη.

Στους βασικούς κινδύνους για τις ελληνικές τράπεζες η Wood κατατάσσει την πολιτική αστάθεια στην Ελλάδα, το μεγάλο απόθεμα των μη εξυπηρετούμενων δανείων, χωρίς ιστορικό διαχείρισης, η μεγάλη έκθεση στα DCT, την υψηλή αναλογία δανείων/καταθέσεις και τις πιθανές πιέσεις στα spreads.

www.bankingnews.gr

Σχόλια αναγνωστών