Παρά την αύξηση, οι τιμές στόχοι που δίνει η BofA εκτιμούν δυνητική πτώση έως -27%

Με τη σύσταση να παραμένει σε underperform, δηλαδή για αποδόσεις χειρότερες της αγοράς, ανανεώνει την κάλυψη των ελληνικών τραπεζών η Bank of America Merrill Lynch, αυξάνοντας οριακά τις τιμές στόχους λόγω της χαμηλότερης εκτίμησης ρίσκου για τον κλάδο.

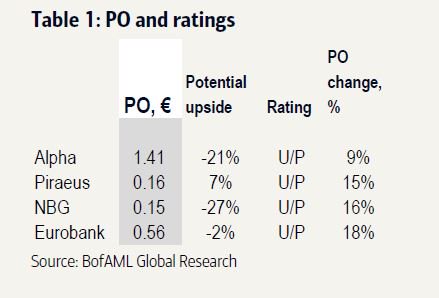

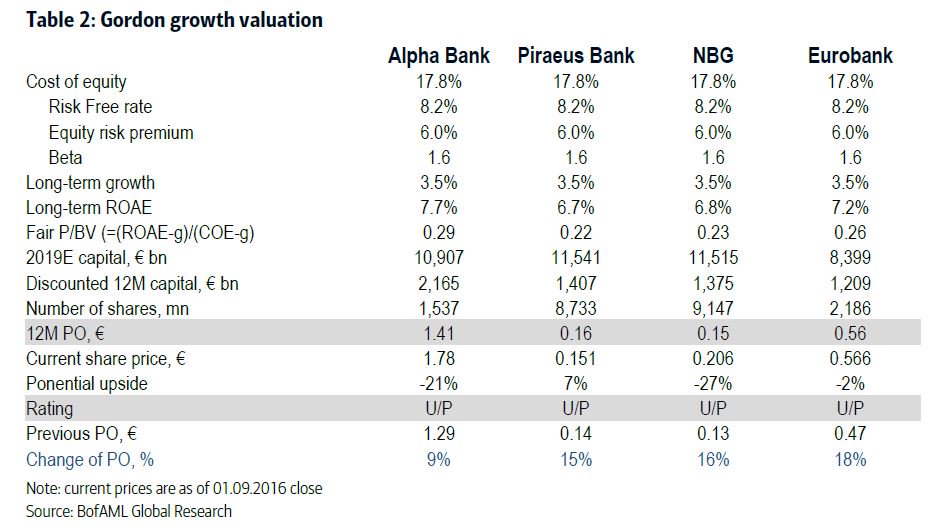

Στη σημερινή 24σέλιδη ανάλυση υπό τον τίτλο "2Q16 confirms positive trends, but investment case unchanged - U/P" (τα αποτελέσματα του β' 3μηνου επιβεβαίωσαν την τάση, αλλά η επενδυτική σύσταση παραμένει αμετάβλητη -underperform), που σας παρουσιάζει το bankingnews.gr, η Bank of America Merrill Lynch διαμορφώνει την τιμή στόχο για την Εθνική στα 0,15 ευρώ (από 0,13 ευρώ), για την Eurobank στα 0,56 ευρώ (από 0,47 ευρώ), για την Πειραιώς στα 0,16 ευρώ (από 0,14 ευρώ) και για την Alpha Bank στα 1,41 ευρώ (από 1,29 ευρώ).

Ωστόσο, παρά την αύξηση, οι τιμές στόχοι που δίνει η BofA εκτιμούν δυνητική πτώση έως -27%.

Σύμφωνα με την ανάλυση της Bank of America Merrill Lynch, τα αποτελέσματα των ελληνικών τραπεζών για το β' 3μηνο του 2016 επιβεβαίωσαν τις προσδοκίες για την πορεία του κλάδου, ενώ αποκάλυψαν τις θετικές τάσεις στα προ φόρων κέρδη και τη ρευστότητα.

Σε μεγάλο βαθμό είχαν ενσωματωθεί στα μοντέλα της επενδυτικής τράπεζας, επιβεβαιώνοντας τις προσδοκίες για αποκατάσταση της κερδοφορίας την περίοδο 2016-2019.

Ωστόσο, τα στοιχεία που έδειξαν αντιμετώπιση των κινδύνων ήταν πολύ λίγα.

Οι κύριοι μακροπρόθεσμοι κίνδυνοι δεν άλλαξαν, για την ποιότητα του ενεργητικού, τη μη βιωσιμότητα της δομής χρηματοδότησης και τη χαμηλή ποιότητα των κεφαλαίων.

Οι θετικές τάσεις του β΄ 3μηνου θα συνεχιστούν

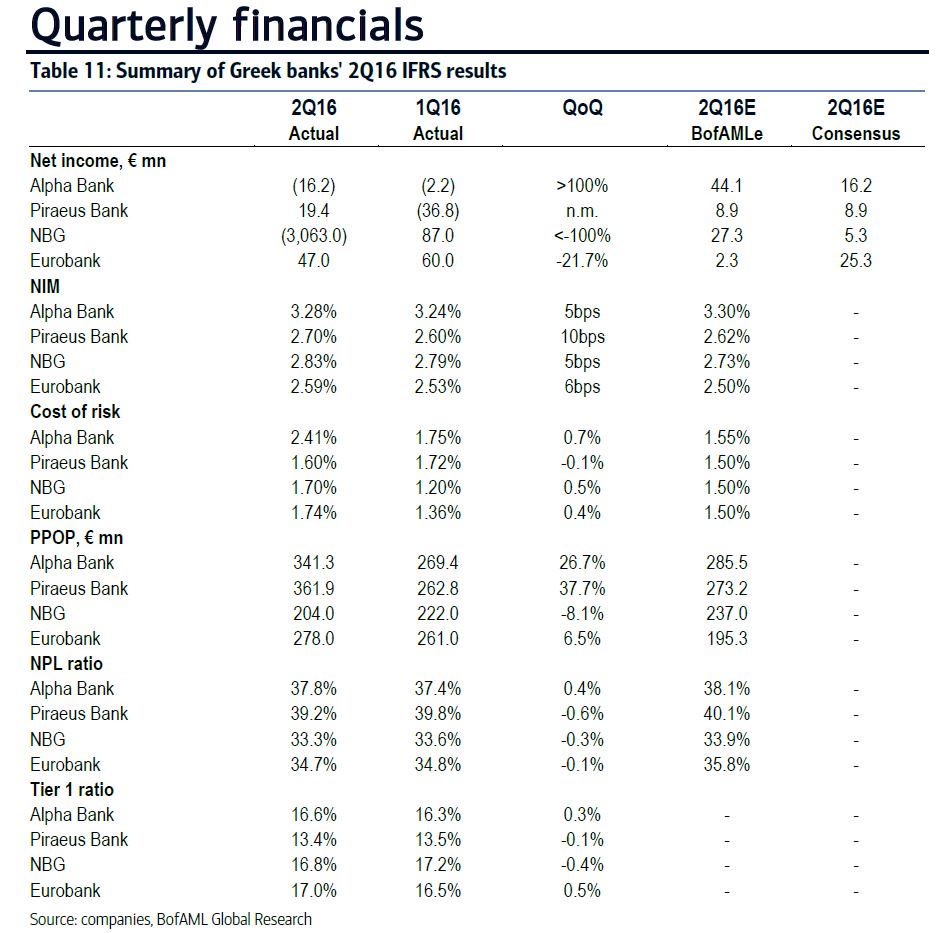

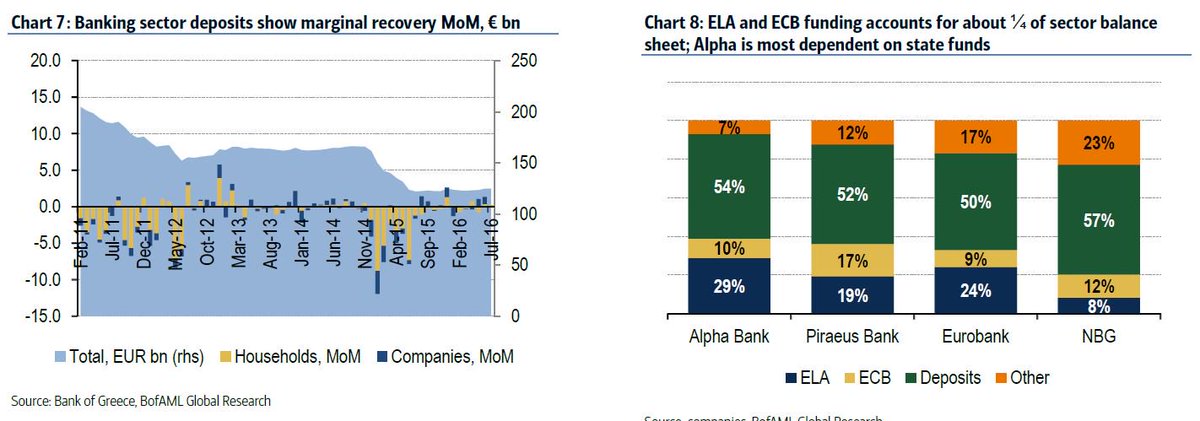

Σύμφωνα με τα αποτελέσματα, οι ελληνικές τράπεζες αύξησαν τα οργανικά έσοδα (+ 11% σε τριμηνιαία βάση για τις τέσσερις τράπεζες συνολικά), έλεγξαν το κόστος, μείωσαν την εξάρτηση από τη χρηματοδότηση του ELA και δέχτηκαν μικρές εισροές καταθέσεων (+ 2 δι. ευρώ).

Οι τάσεις αυτές θα συνεχιστούν και το δεύτερο εξάμηνο του έτους, προσδοκία που εάν επιβεβαιωθεί θα βοηθήσει τις τράπεζες να επιστρέψουν στην κερδοφορία με δείκτες ROAEs στην περιοχή του 0,9-2,3%.

Η ποιότητα του ενεργητικού έδωσε μεικτά μηνύματα, γεγονός που υποδηλώνει ότι θα πάρει χρόνο για να εξομαλυνθεί.

Οι μακροπρόθεσμοι κίνδυνοι άλλαξαν ελάχιστα

Οι τρεις βασικοί μακροπρόθεσμοι κίνδυνοι άλλαξαν ελάχιστα σύμφωνα με τους αναλυτές της Bank of America:

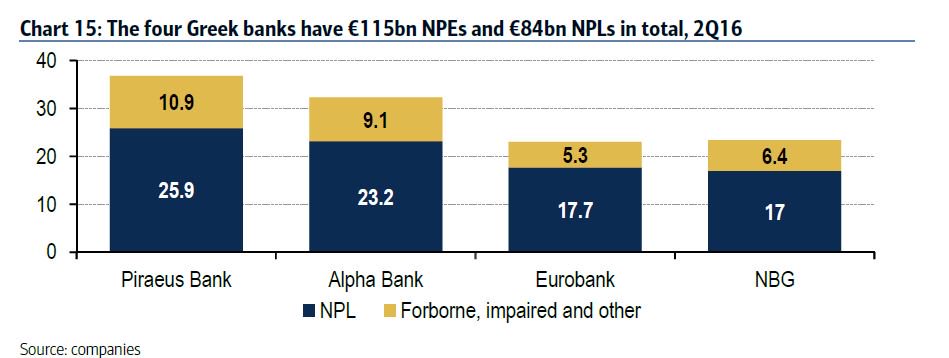

(1) το απόθεμα των ΝΡΕ είναι υψηλό

Η βελτίωση της ποιότητας του ενεργητικού μπορεί να απαιτήσει από τις τράπεζες «εχθρικές λύσεις»

(2) η δομή της χρηματοδότησης δεν είναι βιώσιμη μακροπρόθεσμα

(3) η ποιότητα του κεφαλαίου είναι χαμηλή σε σχέση με τις ευρωπαϊκές τράπεζες

Τι θα μπορούσε να αλλάξει την σύσταση της BofA

Αυτό που θα μπορούσε να αλλάξει τις προοπτικές του κλάδου είναι οι δράσεις για μείωση των ΝΡΕ.

Τα σχετικά σχέδια για την επίτευξη των στόχων έως το 2019, τα οποία θα υποβληθούν στον SSM το Σεπτέμβριο θα δώσουν κάποιες ενδείξεις για την πορεία του κλάδου.

Επίσης, η δυνατότητα αντικατάστασης της κρατικής χρηματοδότησης από τις καταθέσεις και άλλες πηγές χρηματοδότησης θα μειώσει τον κίνδυνο της χρηματοδότησης, αλλά θα παραμένει μια πρόκληση.

Τέλος, η αποκατάσταση των βασικών δεικτών κεφαλαίου (ex DTC, ex CoCo, ex prefs) μέσω ισχυρότερης κερδοφορίας, θα μειώσει τους κινδύνους άντλησης κεφαλαίων.

Που διέφεραν οι τράπεζες το β΄3μηνο

Η Πειραιώς έδειξε ισχυρότερη βελτίωση του ενεργητικού σε τριμηνιαία βάση, ενώ η Alpha Bank έδειξε να είναι πιο αδύναμη, εξαιτίας one off στοιχείων.

Η Eurobank είχε τη μεγαλύτερη εισροή καταθέσεων σε τριμηνιαία βάση και η Εθνική Τράπεζα τη χαμηλότερη.

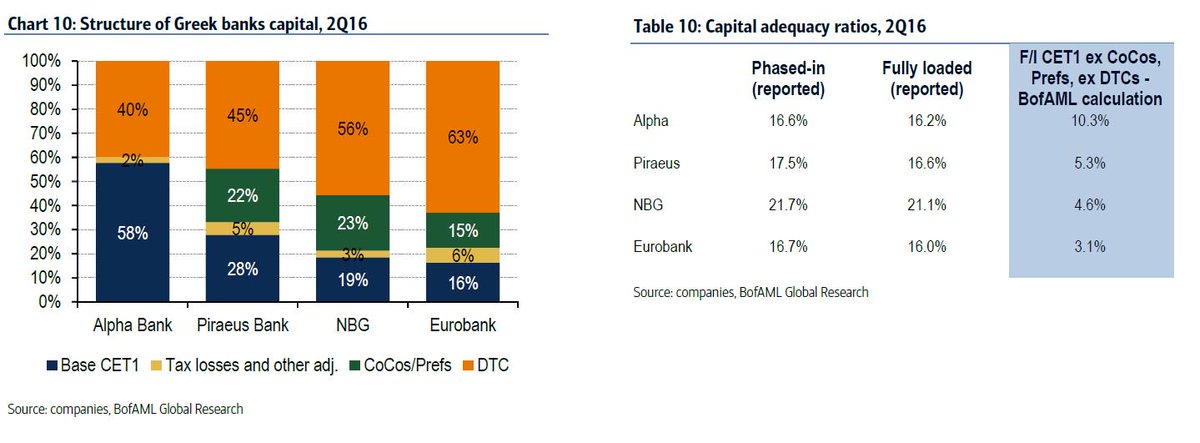

Οι δείκτες κεφαλαιακής επάρκειας ήταν υψηλοί σε όλους τους τομείς, ενώ ο δείκτης f / l CET1 χωρός τα DTC παρέμεινε ο χαμηλότερος στην Eurobank και ο υψηλότερος στην Alpha Bank.

Αποτίμηση

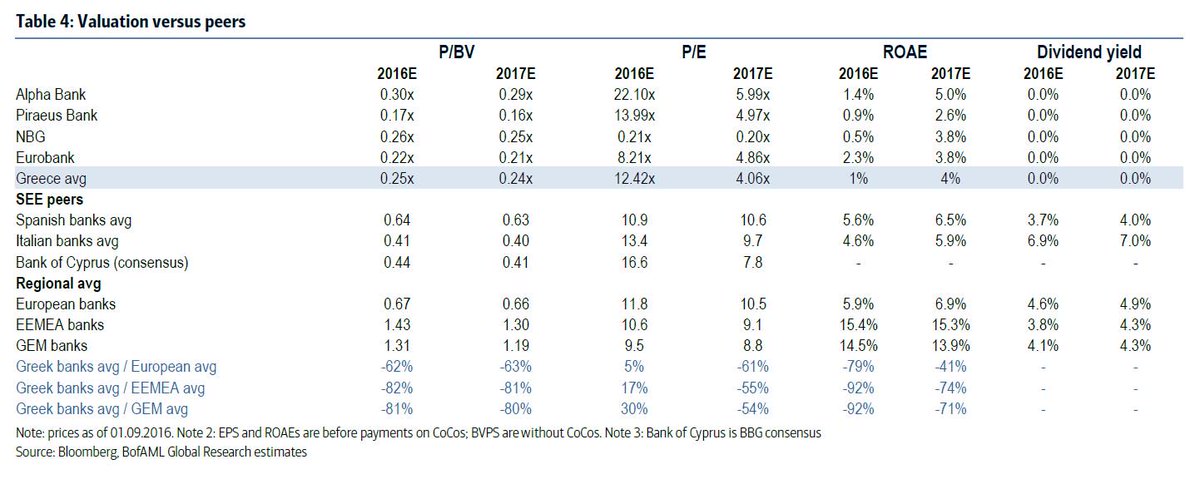

Οι ελληνικές τράπεζες διαπραγματεύονται με 0.25-0.24x P / BV και 12.4-4.1x P / E στις εκτιμήσεις 2016-17.

Σε όρους P / BV, το discount φτάνει στο 82-81% σε σχέση με τις τράπεζες των EEMEA και στο 62-63% σε σχέση με τις ευρωπαϊκές τράπεζες.

Με βάση αυτό οι ελληνικές μετοχές είναι ελκυστικές, αλλά θα πρέπει να αποκατασταθεί η εμπιστοσύνη στον κλάδο για να αποδόσουν σε μακροπρόθεσμο ορίζοντα.

Για να συμβεί αυτό θα πρέπει να μειωθούν οι τρεις κυριότεροι κίνδυνοι που αναφέρθηκαν.

Ελκυστικές οι ελληνικές τράπεζες, αλλά οι κίνδυνοι παραμένουν

www.bankingnews.gr

Στη σημερινή 24σέλιδη ανάλυση υπό τον τίτλο "2Q16 confirms positive trends, but investment case unchanged - U/P" (τα αποτελέσματα του β' 3μηνου επιβεβαίωσαν την τάση, αλλά η επενδυτική σύσταση παραμένει αμετάβλητη -underperform), που σας παρουσιάζει το bankingnews.gr, η Bank of America Merrill Lynch διαμορφώνει την τιμή στόχο για την Εθνική στα 0,15 ευρώ (από 0,13 ευρώ), για την Eurobank στα 0,56 ευρώ (από 0,47 ευρώ), για την Πειραιώς στα 0,16 ευρώ (από 0,14 ευρώ) και για την Alpha Bank στα 1,41 ευρώ (από 1,29 ευρώ).

Ωστόσο, παρά την αύξηση, οι τιμές στόχοι που δίνει η BofA εκτιμούν δυνητική πτώση έως -27%.

Σύμφωνα με την ανάλυση της Bank of America Merrill Lynch, τα αποτελέσματα των ελληνικών τραπεζών για το β' 3μηνο του 2016 επιβεβαίωσαν τις προσδοκίες για την πορεία του κλάδου, ενώ αποκάλυψαν τις θετικές τάσεις στα προ φόρων κέρδη και τη ρευστότητα.

Σε μεγάλο βαθμό είχαν ενσωματωθεί στα μοντέλα της επενδυτικής τράπεζας, επιβεβαιώνοντας τις προσδοκίες για αποκατάσταση της κερδοφορίας την περίοδο 2016-2019.

Ωστόσο, τα στοιχεία που έδειξαν αντιμετώπιση των κινδύνων ήταν πολύ λίγα.

Οι κύριοι μακροπρόθεσμοι κίνδυνοι δεν άλλαξαν, για την ποιότητα του ενεργητικού, τη μη βιωσιμότητα της δομής χρηματοδότησης και τη χαμηλή ποιότητα των κεφαλαίων.

Οι θετικές τάσεις του β΄ 3μηνου θα συνεχιστούν

Σύμφωνα με τα αποτελέσματα, οι ελληνικές τράπεζες αύξησαν τα οργανικά έσοδα (+ 11% σε τριμηνιαία βάση για τις τέσσερις τράπεζες συνολικά), έλεγξαν το κόστος, μείωσαν την εξάρτηση από τη χρηματοδότηση του ELA και δέχτηκαν μικρές εισροές καταθέσεων (+ 2 δι. ευρώ).

Οι τάσεις αυτές θα συνεχιστούν και το δεύτερο εξάμηνο του έτους, προσδοκία που εάν επιβεβαιωθεί θα βοηθήσει τις τράπεζες να επιστρέψουν στην κερδοφορία με δείκτες ROAEs στην περιοχή του 0,9-2,3%.

Η ποιότητα του ενεργητικού έδωσε μεικτά μηνύματα, γεγονός που υποδηλώνει ότι θα πάρει χρόνο για να εξομαλυνθεί.

Οι μακροπρόθεσμοι κίνδυνοι άλλαξαν ελάχιστα

Οι τρεις βασικοί μακροπρόθεσμοι κίνδυνοι άλλαξαν ελάχιστα σύμφωνα με τους αναλυτές της Bank of America:

(1) το απόθεμα των ΝΡΕ είναι υψηλό

Η βελτίωση της ποιότητας του ενεργητικού μπορεί να απαιτήσει από τις τράπεζες «εχθρικές λύσεις»

(2) η δομή της χρηματοδότησης δεν είναι βιώσιμη μακροπρόθεσμα

(3) η ποιότητα του κεφαλαίου είναι χαμηλή σε σχέση με τις ευρωπαϊκές τράπεζες

Τι θα μπορούσε να αλλάξει την σύσταση της BofA

Αυτό που θα μπορούσε να αλλάξει τις προοπτικές του κλάδου είναι οι δράσεις για μείωση των ΝΡΕ.

Τα σχετικά σχέδια για την επίτευξη των στόχων έως το 2019, τα οποία θα υποβληθούν στον SSM το Σεπτέμβριο θα δώσουν κάποιες ενδείξεις για την πορεία του κλάδου.

Επίσης, η δυνατότητα αντικατάστασης της κρατικής χρηματοδότησης από τις καταθέσεις και άλλες πηγές χρηματοδότησης θα μειώσει τον κίνδυνο της χρηματοδότησης, αλλά θα παραμένει μια πρόκληση.

Τέλος, η αποκατάσταση των βασικών δεικτών κεφαλαίου (ex DTC, ex CoCo, ex prefs) μέσω ισχυρότερης κερδοφορίας, θα μειώσει τους κινδύνους άντλησης κεφαλαίων.

Που διέφεραν οι τράπεζες το β΄3μηνο

Η Πειραιώς έδειξε ισχυρότερη βελτίωση του ενεργητικού σε τριμηνιαία βάση, ενώ η Alpha Bank έδειξε να είναι πιο αδύναμη, εξαιτίας one off στοιχείων.

Η Eurobank είχε τη μεγαλύτερη εισροή καταθέσεων σε τριμηνιαία βάση και η Εθνική Τράπεζα τη χαμηλότερη.

Οι δείκτες κεφαλαιακής επάρκειας ήταν υψηλοί σε όλους τους τομείς, ενώ ο δείκτης f / l CET1 χωρός τα DTC παρέμεινε ο χαμηλότερος στην Eurobank και ο υψηλότερος στην Alpha Bank.

Αποτίμηση

Οι ελληνικές τράπεζες διαπραγματεύονται με 0.25-0.24x P / BV και 12.4-4.1x P / E στις εκτιμήσεις 2016-17.

Σε όρους P / BV, το discount φτάνει στο 82-81% σε σχέση με τις τράπεζες των EEMEA και στο 62-63% σε σχέση με τις ευρωπαϊκές τράπεζες.

Με βάση αυτό οι ελληνικές μετοχές είναι ελκυστικές, αλλά θα πρέπει να αποκατασταθεί η εμπιστοσύνη στον κλάδο για να αποδόσουν σε μακροπρόθεσμο ορίζοντα.

Για να συμβεί αυτό θα πρέπει να μειωθούν οι τρεις κυριότεροι κίνδυνοι που αναφέρθηκαν.

Ελκυστικές οι ελληνικές τράπεζες, αλλά οι κίνδυνοι παραμένουν

www.bankingnews.gr

Σχόλια αναγνωστών