Δηλώνει επιφυλακτική για το κατά πόσο θα μπορούσε να συνεχιστεί το rebound που έχει ξεκινήσει τον περασμένο Φεβρουάριο

Απαισιόδοξη για την πορεία των διεθνών αγορών εμφανίζεται η HSBC, η οποία στην τελευταία ανάλυσή της για την πορεία τους θεωρεί ότι τρεις είναι οι λόγοι των αρνητικών της εκτιμήσεων: οι υπερβολικές προσδοκίες για την πορεία της κερδοφορίας, οι υψηλές αποτιμήσεις και το ευάλωτο κλίμα στις αγορές.

Στην εκτενή ανάλυση των 125 σελίδων, η HSBC δηλώνει επιφυλακτική για το κατά πόσο θα μπορούσε να συνεχιστεί το rebound που έχει ξεκινήσει τον περασμένο Φεβρουάριο.

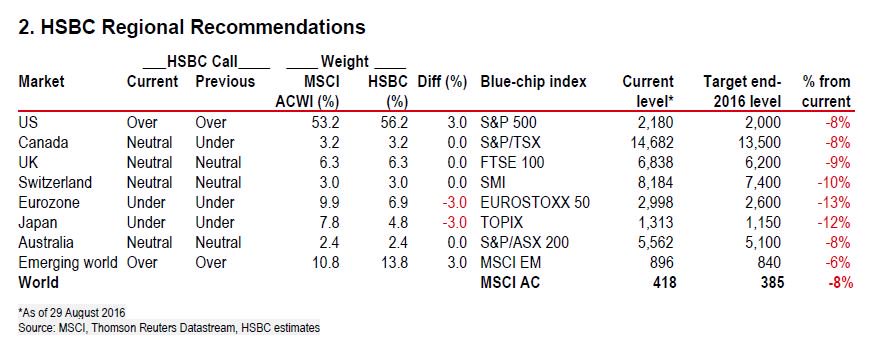

Αναφορικά με τις αμερικανικές μετοχές, η HCBC, αν και δε συστήνει underweight, είναι "στη δυσάρεστη θέση της πρόβλεψης για διόρθωση 8% σε μετοχές των ΗΠΑ έως το τέλος του έτους".

Η πρόβλεψη αυτή μπορεί να είναι αρνητική, αλλά οι αμερικανικές αγορές δείχνουν να είναι το «ασφαλέστερο» καταφύγιο παγκοσμίως.

Ενώ η αγορά καταγράφει ράλι, και ο S&P 500 κινείται ανοδικά, οι αναλυτές της HSBC προειδοποίησαν πως τα αδύναμα μεταποιητικά στοιχεία και οι επιχειρηματικές επενδύσεις ενδεχομένως να «κρατήσουν πίσω» τα εταιρικά αποτελέσματα των εταιρειών του S&P 500.

«Οι εκτιμήσεις για τα εταιρικά κέρδη των εισηγμένων στον S&P 500 το 2017 είναι σε εξαιρετικά ψηλά επίπεδα, θα υπάρξουν υποβαθμίσεις», προσθέτει.

Αντιθέτως, η HSBC είναι underweight στις ευρωπαϊκές μετοχές, με αφορμή τις αναταράξεις που ήδη έχουν συμβεί και μπορεί να συμβούν λόγω της εξόδου της Μ. Βρετανίας από την Ευρωπαϊκή Ένωση.

Η επικρατούσα αβεβαιότητα στην Ευρώπη θα συνεχίσει να ωθεί τους επενδυτές μακριά από την περιοχή, ενώ αν αναλογιστεί κανείς την απουσία ισχυρών βραχυπρόθεσμων θετικών ενδείξεων, η τάση αυτή δεν αναμένεται να αντιστραφεί.

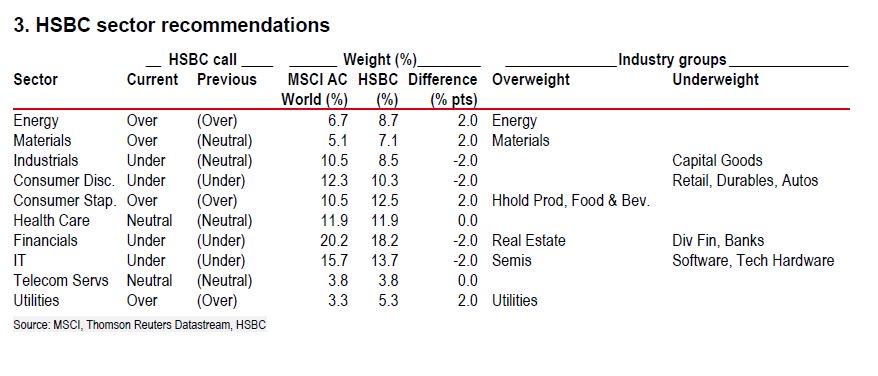

Αναφορικά με τους επιμέρους κλάδους, η HSBC παραμένει overweight για τον κλάδο κοινής ωφελείας και κατανάλωσης, της ενέργειας και των υλικών, καθώς και του real estate.

Αντιθέτως είναι underweight για την βιομηχανία και τον χρηματοπιστωτικό κλάδο.

Επίσης, υπάρχουν ενδείξεις ότι οι μετοχές σε ΗΠΑ και Ευρώπη έχουν αρχίσει και δείχνουν πιο ακριβές σε απόλυτους όρους, αλλά σε σχετικούς όρους όχι, με αποτέλεσμα να μην υπάρχει διάθεση για κάποιο ισχυρό profit taking.

Επίσης, η HSBC παραμένει neutral για τις βρετανικές μετοχές, σε σχέση με τις παγκόσμιες αγορές, και overweight σε σχέση με τις ευρωπαϊκές αγορές.

Για τη στερλίνα αναμένει να υποχωρήσει περαιτέρω και να παραμείνει σε πολύ αδύναμα επίπεδα για αρκετό διάστημα.

Για να μπορέσει να βρει στηρίγματα, θα πρέπει να υπάρχουν εισροές πουνα φτάνουν το 6% του τρέχοντος ελλείμματος τρεχουσών συναλλαγών.

Μέχρι το τέλος του έτους αναμένει η στερλίνα να φτάσει στο 1,20 έναντι του δολαρίου και στο 1,10 μέχρι το τέλος του 2017.

Από την άλλη, η HSBC προχωρά στην αναβάθμιση της στάσης της για τις αναδυόμενες αγορές σε overweight, καθώς όπως επισημαίνει η ανάπτυξη στην περιοχή σταθεροποιείται εν μέσω της ανάκαμψης της παγκόσμιας ανάπτυξης και ενός χαμηλότερου πλέον επιτοκιακού περιβάλλοντος.

Όπως σημειώνει, η χαλαρή νομισματική πολιτική σε ολόκληρο τον κόσμο και η βελτίωση των προοπτικών της οικονομικής ανάπτυξης, συνέβαλαν στη σταθεροποίηση του αμερικάνικου δολαρίου, στηρίζοντας την ανάκαμψη των τιμών των εμπορευμάτων, και οδήγησαν σε ριμπάουντ τον ρυθμού αύξησης των εξαγωγών των αναδυόμενων αγορών, ενώ και τα εταιρικά κέρδη στην περιοχή βελτιώνονται.

Επιπλέον, η προοπτική για χαμηλά επιτόκια για μεγαλύτερο χρονικό διάστημα, μειώνει τον κίνδυνο μιας απότομης ανόδου του δολαρίου, "ανεβάζει" τις πιθανότητες για μειώσεις επιτοκίων και στις αναδυόμενες αγορές και κάνει τα assets της περιοχής ιδιαίτερα ελκυστικά.

Οι κίνδυνοι για τις μετοχές των αναδυόμενων αγορών περιλαμβάνουν μια ξαφνική άνοδο του δολαρίου ΗΠΑ, μια ανανεωμένη αδυναμία στα εμπορεύματα και οι οικονομικοί κίνδυνοι στην Κίνα.

Τέλος, η HSBC είναι underweight και για τις ιαπωνικές μετοχές, εκτιμώντας ότι η άνοδος του γιεν θα επηρεάσει την ελκυστικότητα του ιαπωνικού χρηματιστηρίου.

Εκτιμά, επίσης, ότι η αγορά θα παραμείνει ευάλωτη.

Αυτό δεν θα ήταν ευπρόσδεκτο στο Τόκιο, όπου οι πολιτικοί αγωνίζονται για να «σκοτώσουν» τον αποπληθωρισμό μια για πάντα, να ανατροφοδοτήσουν τον πληθωρισμό, να αναθερμάνουν την οικονομία και να θεραπεύσουν το τραπεζικό σύστημα.

Μια υψηλότερη συναλλαγματική ισοτιμία θα είναι επιζήμια για όλα αυτά τα μέτωπα.

Όπως αναφέρουν οι αναλυτές της HSBC, με τα παγκόσμια επιτόκια και τις αποδόσεις των ομολόγων σε ιστορικό χαμηλό, τις κεντρικές τράπεζες να βλέπουν τα εργαλεία τους κατά της κρίσης να εξαντλούνται, και την μετά το 2008 οικονομική ανάκαμψη να περιορίζεται, το νήμα αυτό θα μπορούσε γρήγορα να σπάσει, με σοβαρές συνέπειες για όλες τις αγορές.

Συνοπτικά οι συστάσεις:

www.bankingnews.gr

Στην εκτενή ανάλυση των 125 σελίδων, η HSBC δηλώνει επιφυλακτική για το κατά πόσο θα μπορούσε να συνεχιστεί το rebound που έχει ξεκινήσει τον περασμένο Φεβρουάριο.

Αναφορικά με τις αμερικανικές μετοχές, η HCBC, αν και δε συστήνει underweight, είναι "στη δυσάρεστη θέση της πρόβλεψης για διόρθωση 8% σε μετοχές των ΗΠΑ έως το τέλος του έτους".

Η πρόβλεψη αυτή μπορεί να είναι αρνητική, αλλά οι αμερικανικές αγορές δείχνουν να είναι το «ασφαλέστερο» καταφύγιο παγκοσμίως.

Ενώ η αγορά καταγράφει ράλι, και ο S&P 500 κινείται ανοδικά, οι αναλυτές της HSBC προειδοποίησαν πως τα αδύναμα μεταποιητικά στοιχεία και οι επιχειρηματικές επενδύσεις ενδεχομένως να «κρατήσουν πίσω» τα εταιρικά αποτελέσματα των εταιρειών του S&P 500.

«Οι εκτιμήσεις για τα εταιρικά κέρδη των εισηγμένων στον S&P 500 το 2017 είναι σε εξαιρετικά ψηλά επίπεδα, θα υπάρξουν υποβαθμίσεις», προσθέτει.

Αντιθέτως, η HSBC είναι underweight στις ευρωπαϊκές μετοχές, με αφορμή τις αναταράξεις που ήδη έχουν συμβεί και μπορεί να συμβούν λόγω της εξόδου της Μ. Βρετανίας από την Ευρωπαϊκή Ένωση.

Η επικρατούσα αβεβαιότητα στην Ευρώπη θα συνεχίσει να ωθεί τους επενδυτές μακριά από την περιοχή, ενώ αν αναλογιστεί κανείς την απουσία ισχυρών βραχυπρόθεσμων θετικών ενδείξεων, η τάση αυτή δεν αναμένεται να αντιστραφεί.

Αναφορικά με τους επιμέρους κλάδους, η HSBC παραμένει overweight για τον κλάδο κοινής ωφελείας και κατανάλωσης, της ενέργειας και των υλικών, καθώς και του real estate.

Αντιθέτως είναι underweight για την βιομηχανία και τον χρηματοπιστωτικό κλάδο.

Επίσης, υπάρχουν ενδείξεις ότι οι μετοχές σε ΗΠΑ και Ευρώπη έχουν αρχίσει και δείχνουν πιο ακριβές σε απόλυτους όρους, αλλά σε σχετικούς όρους όχι, με αποτέλεσμα να μην υπάρχει διάθεση για κάποιο ισχυρό profit taking.

Επίσης, η HSBC παραμένει neutral για τις βρετανικές μετοχές, σε σχέση με τις παγκόσμιες αγορές, και overweight σε σχέση με τις ευρωπαϊκές αγορές.

Για τη στερλίνα αναμένει να υποχωρήσει περαιτέρω και να παραμείνει σε πολύ αδύναμα επίπεδα για αρκετό διάστημα.

Για να μπορέσει να βρει στηρίγματα, θα πρέπει να υπάρχουν εισροές πουνα φτάνουν το 6% του τρέχοντος ελλείμματος τρεχουσών συναλλαγών.

Μέχρι το τέλος του έτους αναμένει η στερλίνα να φτάσει στο 1,20 έναντι του δολαρίου και στο 1,10 μέχρι το τέλος του 2017.

Από την άλλη, η HSBC προχωρά στην αναβάθμιση της στάσης της για τις αναδυόμενες αγορές σε overweight, καθώς όπως επισημαίνει η ανάπτυξη στην περιοχή σταθεροποιείται εν μέσω της ανάκαμψης της παγκόσμιας ανάπτυξης και ενός χαμηλότερου πλέον επιτοκιακού περιβάλλοντος.

Όπως σημειώνει, η χαλαρή νομισματική πολιτική σε ολόκληρο τον κόσμο και η βελτίωση των προοπτικών της οικονομικής ανάπτυξης, συνέβαλαν στη σταθεροποίηση του αμερικάνικου δολαρίου, στηρίζοντας την ανάκαμψη των τιμών των εμπορευμάτων, και οδήγησαν σε ριμπάουντ τον ρυθμού αύξησης των εξαγωγών των αναδυόμενων αγορών, ενώ και τα εταιρικά κέρδη στην περιοχή βελτιώνονται.

Επιπλέον, η προοπτική για χαμηλά επιτόκια για μεγαλύτερο χρονικό διάστημα, μειώνει τον κίνδυνο μιας απότομης ανόδου του δολαρίου, "ανεβάζει" τις πιθανότητες για μειώσεις επιτοκίων και στις αναδυόμενες αγορές και κάνει τα assets της περιοχής ιδιαίτερα ελκυστικά.

Οι κίνδυνοι για τις μετοχές των αναδυόμενων αγορών περιλαμβάνουν μια ξαφνική άνοδο του δολαρίου ΗΠΑ, μια ανανεωμένη αδυναμία στα εμπορεύματα και οι οικονομικοί κίνδυνοι στην Κίνα.

Τέλος, η HSBC είναι underweight και για τις ιαπωνικές μετοχές, εκτιμώντας ότι η άνοδος του γιεν θα επηρεάσει την ελκυστικότητα του ιαπωνικού χρηματιστηρίου.

Εκτιμά, επίσης, ότι η αγορά θα παραμείνει ευάλωτη.

Αυτό δεν θα ήταν ευπρόσδεκτο στο Τόκιο, όπου οι πολιτικοί αγωνίζονται για να «σκοτώσουν» τον αποπληθωρισμό μια για πάντα, να ανατροφοδοτήσουν τον πληθωρισμό, να αναθερμάνουν την οικονομία και να θεραπεύσουν το τραπεζικό σύστημα.

Μια υψηλότερη συναλλαγματική ισοτιμία θα είναι επιζήμια για όλα αυτά τα μέτωπα.

Όπως αναφέρουν οι αναλυτές της HSBC, με τα παγκόσμια επιτόκια και τις αποδόσεις των ομολόγων σε ιστορικό χαμηλό, τις κεντρικές τράπεζες να βλέπουν τα εργαλεία τους κατά της κρίσης να εξαντλούνται, και την μετά το 2008 οικονομική ανάκαμψη να περιορίζεται, το νήμα αυτό θα μπορούσε γρήγορα να σπάσει, με σοβαρές συνέπειες για όλες τις αγορές.

Συνοπτικά οι συστάσεις:

www.bankingnews.gr

Σχόλια αναγνωστών