Όμως το τελευταίο διάστημα οι τιμές των μετοχών αυξάνονται αρκετά πιέζοντας την μερισματική απόδοση κάτω από τις αποδόσεις των ομολόγων και πάλι.

Οι επενδυτές οι οποίοι χρειάζονται σταθερό εισόδημα έχουν παραδοσιακά επιλέξει τους λογαριασμούς σε αποταμιευτικά ομόλογα.

Αυτό θεωρούν πολλοί ότι είναι η ασφαλής προσέγγιση.

Κατά τη συμβατική άποψη, οι μετοχές προσφέρονται όταν κάποιος επενδυτής θέλει μακροπρόθεσμα κεφαλαιουχικά κέρδη.

Η άποψη αυτή ήταν πάντα κοντόφθαλμη αναφέρει ο Economist.

Με βάση τα τελευταία 20 χρόνια το 50% της συνολικής απόδοσης από τις μετοχές στις ΗΠΑ, προέρχεται από την επανεπένδυση μερισμάτων.

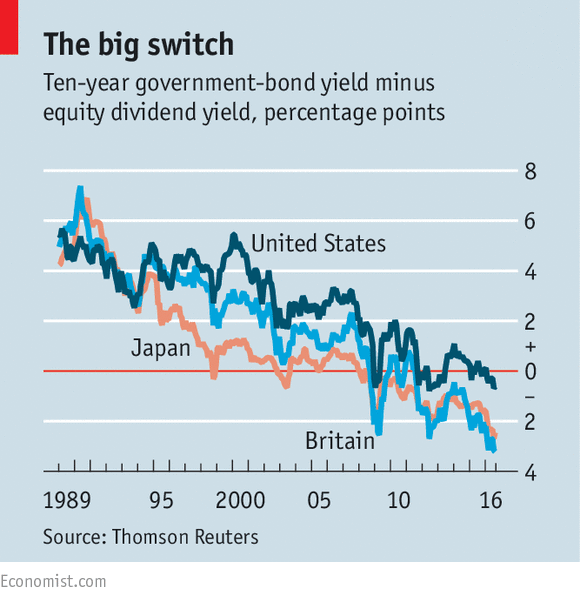

Η μερισματική απόδοση επί των μετοχών στην Αμερική, τη Βρετανία και την Ιαπωνία είναι υψηλότερη από την απόδοση των κρατικών ομολόγων δεκαετούς διάρκειας στην περίπτωση των δύο τελευταίων, η διαφορά είναι πάνω από 2%.

Αυτό ανατρέπει την παραδοσιακή προσέγγιση που ίσχυε εδώ και 10ετίες, ότι δηλαδή τα ομόλογα έχουν υψηλότερη απόδοση από τα μερίσματα.

Μια σημαντική αλλαγή στις επενδυτικές τάσεις και συμπεριφορές είναι η σχέση ομολόγων και μερισμάτων.

Για τους επενδυτές οι οποίοι ξεκίνησαν τη σταδιοδρομία τους στη δεκαετία του 1980 και του 1990, η σχέση αυτή φαίνεται πολύ παράξενη.

Γι 'αυτούς, ο κανόνας ήταν ότι τα ομόλογα προσφέρουν απόδοση πολύ υψηλότερη από τις μετοχές.

Το 2003, η μερισματική απόδοση για τις βρετανικές μετοχές ήταν υψηλότερη από την απόδοση των κρατικών ομολόγων, για λίγες ημέρες, πολλοί επενδυτές το είδαν ως μια ιστορική ευκαιρία αγοράς.

Ο δείκτης FTSE 100 του Λονδίνου αυξήθηκε κατακόρφυα.

Μια πιο προσεκτική ματιά ωστόσο αποδεικνύει ότι κάτι έχει αλλάξει.

Οι μετοχές έχουν συχνά αποδώσει περισσότερα από τα ομόλογα τόσο στη Βρετανία όσο και στην Ιαπωνία από το 2008.

Η οικονομική ιστορία δείχνει ότι η βάση αποτίμησης για τις μετοχές και τα ομόλογα έχει ήδη υποστεί μια ιστορική αλλαγή.

Μέχρι τα τέλη της δεκαετίας του 1950, ήταν αρκετά κοινό οι μετοχές να έχουν υψηλότερες αποδόσεις από τα κρατικά ομόλογα.

Αυτό οφείλεται στο γεγονός ότι οι μετοχές ήταν κατανοητό για τους επενδυτές ότι εμπεριέχουν κινδύνους.

Οι εταιρείες πλήρωναν μερίσματα μόνο αφού είχαν ικανοποιήσει τις απαιτήσεις των άλλων πιστωτών, ιδίως των ομολογιούχων.

Η ιστορία όπως επιβεβαιώνει ότι οι μετοχές θα μπορούσαν να καταρρεύσουν και πολλές εταιρείες θα μπορούσαν να χρεοκοπήσουν.

Έτσι, οι θεσμικοί επενδυτές της δεκαετίας του 1930 και του 1940 πιστεύεται ότι είναι φρόνιμο να τοποθετήσετε το μεγαλύτερο μέρος του ενεργητικού τους σε ομόλογα

Αλλά από τα μέσα της δεκαετίας του 1950 και μετά, αυτοί οι μεγάλοι επενδυτές άρχισαν να αλλάζουν στρατηγική.

Οι μνήμες από τη Μεγάλη Ύφεση είχαν ξεθωριάσει.

Οι μετοχές μπορεί να είναι μεμονωμένα επικίνδυνες, αλλά ένα διαφοροποιημένο χαρτοφυλάκιο φαινόταν πολύ πιο ασφαλές.

Με την πάροδο του χρόνου, το εισόδημα από μερίσματα μετοχών αυξανόταν, ενώ τα έσοδα από τα ομόλογα ήταν σταθερά.

Και καθώς ο πληθωρισμός αυξανόταν στη δεκαετία του 1960 και του 1970, οι επενδύσεις σε ομόλογα έμοιαζε μια πολύ κακή ιδέα.

Η «λατρεία των μετοχών» είχε φτάσει.

Με άλλα λόγια, αυτή η πρώτη αλλαγή μεταξύ ομολόγων και μετοχών σημειώθηκε απόρροια της συμπεριφορές των θεσμικών επενδυτών.

Από το 2008 ο ανεπτυγμένος κόσμος έχει αγωνιστεί για να αυξήσει ή τον πληθωρισμό ή να πετύχει ταχεία ανάπτυξη.

Αυτός ο συνδυασμός είναι καλύτερος για τα ομόλογα από ότι είναι για τις μετοχές.

Κατά μία έννοια οι μετοχές είχαν αψηφίσει τον κίνδυνο για πτώση από την άνοιξη του 2009, παρά τη βραδεία οικονομική ανάπτυξη.

Ο λόγος είναι ότι τα κέρδη (στην Αμερική κυρίως) είναι υψηλά ως ποσοστό του ΑΕΠ.

Αλλά φαίνεται απίθανο τα κέρδη να αυξάνονται επ 'αόριστον.

Και παρόλο που ένα διαφοροποιημένο χαρτοφυλάκιο μετοχών προστατεύει τους επενδυτές από τον κίνδυνο της αποτυχίας μιας μεμονωμένης εταιρείας, δεν μπορούν να αποφευχθούν οι ζημίες από τα sell-off.

Ο Nikkei 225 της Ιαπωνίας βρίσκεται 50% χαμηλότερα από τις τιμές του 1989.

Η πορεία έδειξε ότι η λατρεία για μετοχές έχει χάσει κάποιους σημαντικές οπαδούς.

Οι κεντρικές τράπεζες έχουν γίνει επίσης τεράστια παίκτες στις αγορές κρατικών ομολόγων,, ωθώντας τις αποδόσεις σε αρνητικά επίπεδα, σε πολλές περιπτώσεις.

Αυτό έχει οδηγήσει ορισμένους να υποστηρίζουν ότι, παρότι οι μετοχές είναι φθηνές, τα ομόλογα είναι ακόμη ακριβά.

Στον μετά το 2008 κόσμο, οι αποδόσεις των ομολόγων φαίνεται πιθανό να παραμείνουν σε χαμηλά επίπεδα.

Χαμηλές αποδόσεις στα ομόλογα σημαίνει σήμα αγοράς για τις μετοχές.

Τα κέρδη από μετοχές φαίνονται πολύ ελκυστικά και ελλείψει μιας ύφεσης.

Όμως το τελευταίο διάστημα οι τιμές των μετοχών αυξάνονται αρκετά πιέζοντας την μερισματική απόδοση κάτω από τις αποδόσεις των ομολόγων και πάλι.

www.bankingnews.gr

Αυτό θεωρούν πολλοί ότι είναι η ασφαλής προσέγγιση.

Κατά τη συμβατική άποψη, οι μετοχές προσφέρονται όταν κάποιος επενδυτής θέλει μακροπρόθεσμα κεφαλαιουχικά κέρδη.

Η άποψη αυτή ήταν πάντα κοντόφθαλμη αναφέρει ο Economist.

Με βάση τα τελευταία 20 χρόνια το 50% της συνολικής απόδοσης από τις μετοχές στις ΗΠΑ, προέρχεται από την επανεπένδυση μερισμάτων.

Η μερισματική απόδοση επί των μετοχών στην Αμερική, τη Βρετανία και την Ιαπωνία είναι υψηλότερη από την απόδοση των κρατικών ομολόγων δεκαετούς διάρκειας στην περίπτωση των δύο τελευταίων, η διαφορά είναι πάνω από 2%.

Αυτό ανατρέπει την παραδοσιακή προσέγγιση που ίσχυε εδώ και 10ετίες, ότι δηλαδή τα ομόλογα έχουν υψηλότερη απόδοση από τα μερίσματα.

Μια σημαντική αλλαγή στις επενδυτικές τάσεις και συμπεριφορές είναι η σχέση ομολόγων και μερισμάτων.

Για τους επενδυτές οι οποίοι ξεκίνησαν τη σταδιοδρομία τους στη δεκαετία του 1980 και του 1990, η σχέση αυτή φαίνεται πολύ παράξενη.

Γι 'αυτούς, ο κανόνας ήταν ότι τα ομόλογα προσφέρουν απόδοση πολύ υψηλότερη από τις μετοχές.

Το 2003, η μερισματική απόδοση για τις βρετανικές μετοχές ήταν υψηλότερη από την απόδοση των κρατικών ομολόγων, για λίγες ημέρες, πολλοί επενδυτές το είδαν ως μια ιστορική ευκαιρία αγοράς.

Ο δείκτης FTSE 100 του Λονδίνου αυξήθηκε κατακόρφυα.

Μια πιο προσεκτική ματιά ωστόσο αποδεικνύει ότι κάτι έχει αλλάξει.

Οι μετοχές έχουν συχνά αποδώσει περισσότερα από τα ομόλογα τόσο στη Βρετανία όσο και στην Ιαπωνία από το 2008.

Η οικονομική ιστορία δείχνει ότι η βάση αποτίμησης για τις μετοχές και τα ομόλογα έχει ήδη υποστεί μια ιστορική αλλαγή.

Μέχρι τα τέλη της δεκαετίας του 1950, ήταν αρκετά κοινό οι μετοχές να έχουν υψηλότερες αποδόσεις από τα κρατικά ομόλογα.

Αυτό οφείλεται στο γεγονός ότι οι μετοχές ήταν κατανοητό για τους επενδυτές ότι εμπεριέχουν κινδύνους.

Οι εταιρείες πλήρωναν μερίσματα μόνο αφού είχαν ικανοποιήσει τις απαιτήσεις των άλλων πιστωτών, ιδίως των ομολογιούχων.

Η ιστορία όπως επιβεβαιώνει ότι οι μετοχές θα μπορούσαν να καταρρεύσουν και πολλές εταιρείες θα μπορούσαν να χρεοκοπήσουν.

Έτσι, οι θεσμικοί επενδυτές της δεκαετίας του 1930 και του 1940 πιστεύεται ότι είναι φρόνιμο να τοποθετήσετε το μεγαλύτερο μέρος του ενεργητικού τους σε ομόλογα

Αλλά από τα μέσα της δεκαετίας του 1950 και μετά, αυτοί οι μεγάλοι επενδυτές άρχισαν να αλλάζουν στρατηγική.

Οι μνήμες από τη Μεγάλη Ύφεση είχαν ξεθωριάσει.

Οι μετοχές μπορεί να είναι μεμονωμένα επικίνδυνες, αλλά ένα διαφοροποιημένο χαρτοφυλάκιο φαινόταν πολύ πιο ασφαλές.

Με την πάροδο του χρόνου, το εισόδημα από μερίσματα μετοχών αυξανόταν, ενώ τα έσοδα από τα ομόλογα ήταν σταθερά.

Και καθώς ο πληθωρισμός αυξανόταν στη δεκαετία του 1960 και του 1970, οι επενδύσεις σε ομόλογα έμοιαζε μια πολύ κακή ιδέα.

Η «λατρεία των μετοχών» είχε φτάσει.

Με άλλα λόγια, αυτή η πρώτη αλλαγή μεταξύ ομολόγων και μετοχών σημειώθηκε απόρροια της συμπεριφορές των θεσμικών επενδυτών.

Από το 2008 ο ανεπτυγμένος κόσμος έχει αγωνιστεί για να αυξήσει ή τον πληθωρισμό ή να πετύχει ταχεία ανάπτυξη.

Αυτός ο συνδυασμός είναι καλύτερος για τα ομόλογα από ότι είναι για τις μετοχές.

Κατά μία έννοια οι μετοχές είχαν αψηφίσει τον κίνδυνο για πτώση από την άνοιξη του 2009, παρά τη βραδεία οικονομική ανάπτυξη.

Ο λόγος είναι ότι τα κέρδη (στην Αμερική κυρίως) είναι υψηλά ως ποσοστό του ΑΕΠ.

Αλλά φαίνεται απίθανο τα κέρδη να αυξάνονται επ 'αόριστον.

Και παρόλο που ένα διαφοροποιημένο χαρτοφυλάκιο μετοχών προστατεύει τους επενδυτές από τον κίνδυνο της αποτυχίας μιας μεμονωμένης εταιρείας, δεν μπορούν να αποφευχθούν οι ζημίες από τα sell-off.

Ο Nikkei 225 της Ιαπωνίας βρίσκεται 50% χαμηλότερα από τις τιμές του 1989.

Η πορεία έδειξε ότι η λατρεία για μετοχές έχει χάσει κάποιους σημαντικές οπαδούς.

Οι κεντρικές τράπεζες έχουν γίνει επίσης τεράστια παίκτες στις αγορές κρατικών ομολόγων,, ωθώντας τις αποδόσεις σε αρνητικά επίπεδα, σε πολλές περιπτώσεις.

Αυτό έχει οδηγήσει ορισμένους να υποστηρίζουν ότι, παρότι οι μετοχές είναι φθηνές, τα ομόλογα είναι ακόμη ακριβά.

Στον μετά το 2008 κόσμο, οι αποδόσεις των ομολόγων φαίνεται πιθανό να παραμείνουν σε χαμηλά επίπεδα.

Χαμηλές αποδόσεις στα ομόλογα σημαίνει σήμα αγοράς για τις μετοχές.

Τα κέρδη από μετοχές φαίνονται πολύ ελκυστικά και ελλείψει μιας ύφεσης.

Όμως το τελευταίο διάστημα οι τιμές των μετοχών αυξάνονται αρκετά πιέζοντας την μερισματική απόδοση κάτω από τις αποδόσεις των ομολόγων και πάλι.

www.bankingnews.gr

Σχόλια αναγνωστών