Η Credit Suisse αναθεωρεί επί τα χείρω τις εκτιμήσεις της για την κερδοφορία των ελληνικών τραπεζών, αντανακλώντας την πιο αργή διαδικασία εξομάλυνσης

Σε σημαντική μείωση των τιμών στόχων των ελληνικών τραπεζών προχώρησε η Credit Suisse σήμερα, ακολουθώντας το πρόσφατο παράδειγμα των Goldman Sachs και Morgan Stanley, τονίζοντας μεταξύ άλλων ότι η πολιτική αβεβαιότητα και οι αναταραχές σε Ιταλία και Ισπανία θα επιβραδύνουν τους ρυθμούς επιστροφής του κλάδου στην κερδοφορία.

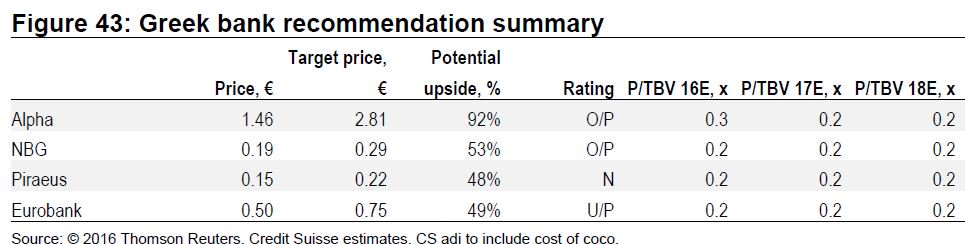

Στη σημερινή της 35σέλιδη ανάλυση υπό τον τίτλο "Rate cuts needed – lessons from Italy & Spain" (Αναγκαία η μείωση των επιτοκίων - Μαθήματα από την Ιταλία και την Ισπανία), που σας παρουσιάζει το www.bankingnews.gr, η Credit Suisse, μειώνει την τιμή-στόχο για την Alpha Bank στα 2,81 ευρώ, από 2,93 προηγουμένως, με σύσταση outperform, για την Εθνική Τράπεζα, η νέα τιμή-στόχος διαμορφώνεται στα 0,29 ευρώ, από 0,41 προηγουμένως, με σύσταση επίσης outperform, για την Τρ. Πειραιώς, η νέα τιμή-στόχος είναι στα 0,22 ευρώ, από 0,28 προηγουμένως, με σύσταση neutral, ενώ για τη Eurobank, η νέα τιμή-στόχος είναι στα 0,75 ευρώ, από 1,06 προηγουμένως.

Επίσης, η Credit Suisse αναθεωρεί επί τα χείρω τις εκτιμήσεις της για την κερδοφορία των ελληνικών τραπεζών, αντανακλώντας την πιο αργή διαδικασία εξομάλυνσης.

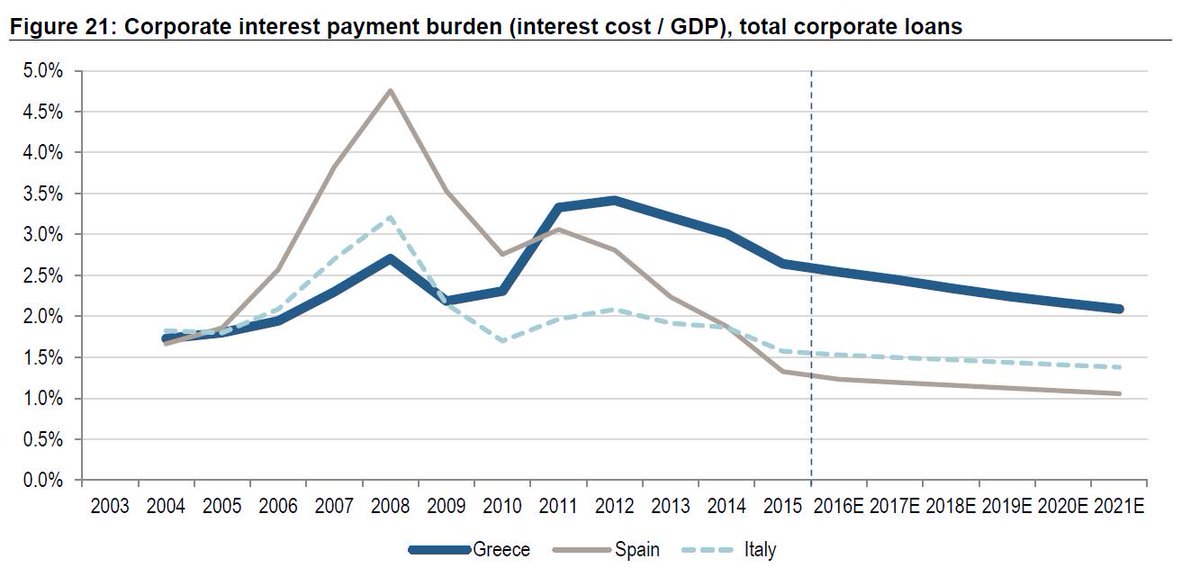

Ειδικότερα, η επί τα χείρω αναθεώρηση περιλαμβάνει (1) βραδύτερη ανάκαμψη καταθέσεων (εξαιτίας της πολιτικής αβεβαιότητας), και του υψηλότερου κόστους χρηματοδότησης από ό, τι είχε προβλεφθεί και (2) των διδαγμάτων που αντλήθηκαν από την Ισπανία και την Ιταλία τα υποδηλώνουν την αναγκαιότητα μείωσης του κόστους χρηματοδότησης των επιχειρήσεων.

Σε αυτό το πλαίσιο προτιμά την Alpha Bank και την Εθνική Τράπεζα.

Η Credit Suisse δεν αναμένει ο κλάδος να ανακάμψει σημαντικά εάν πρώτα το πολιτικό κλίμα δεν σταθεροποιηθεί, με τις μετοχές να διαπραγματεύονται αυτή τη στιγμή στο 0.2-0.3x TBV με βάση τις εκτιμήσεις του 2016.

Θεμελιωδώς αυτό σημαίνει ότι οι τραπεζικές μετοχές έχουν σημαντικά περιθώρια ανάκαμψης, ωστόσο δεν αναμένεται η πολιτική αβεβαιότητα να αρθεί στο άμεσο διάστημα, επομένως η μεταβλητότητα θα συνεχιστεί, αν λάβει κανείς υπόψιν του το γεγονός ότι το Φθινόπωρο έρχεται η δεύτερη αξιολόγηση του προγράμματος προσαρμογής.

Γιατί θα καθυστερήσει η ανάκαμψη της κερδοφορίας - Τα διδάγματα από Ιταλία και Ισπανία

Οι ελληνικές τραπεζικές μετοχές πλέον διαπραγματεύονται στα ίδια επίπεδα με αρκετές ιταλικές τράπεζες.

Τα NPLs των ελληνικών τραπεζών στο τέλος του 2015 ήταν στο 44% του ΑΕΠ, ή 77 δισ. ευρώ, ενώ στην Ιταλία είναι στο 12% του ΑΕΠ, ή 201 δισ. ευρώ.

Σε αυτό ακριβώς το σημείο, η Credit Suisse εκτιμά ότι οι ελληνικές τράπεζες θα πρέπει να προχωρήσουν σε μείωση του κόστους δανεισμού του επιχειρηματικού τομέα στην Ελλάδα, κίνηση όμως που θα εμποδίσει την ανάκαμψη των επιτοκιακών εσόδων και των καθαρών επιτοκιακών περιθωρίων.

Αυτή η εξέλιξη θα καθυστερήσει την επιστροφή του κλάδου στην κερδοφορία, αναφέρουν χαρακτηριστικά οι αναλυτές της Credit Suisse.

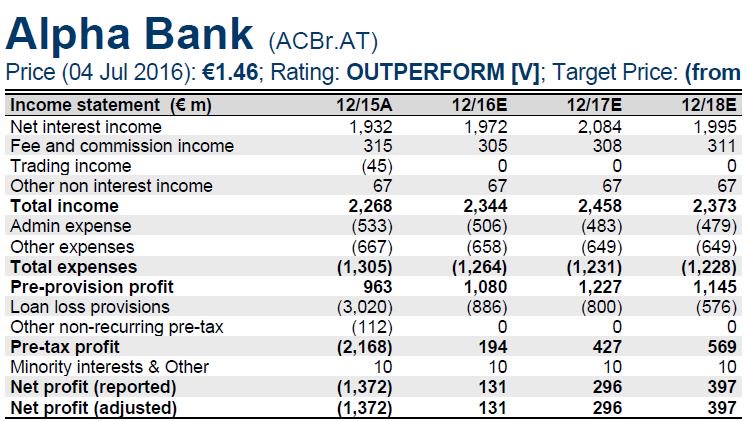

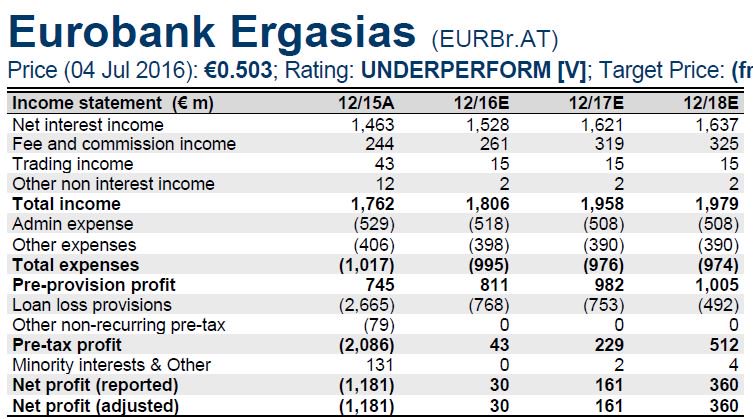

Σε αυτό το πλαίσιο, η ελβετική τράπεζα εκτιμά ότι η Alpha Bank το 2016 θα έχει καθαρά κέρδη 131 εκατ. και καθαρά έσοδα από τόκους 1,972 δισ. ευρώ.

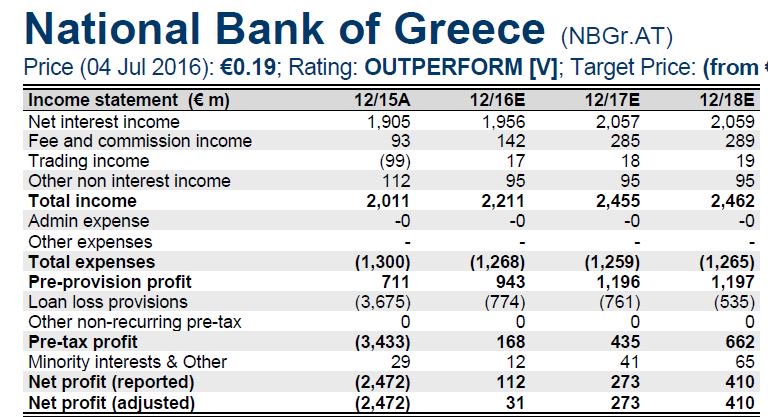

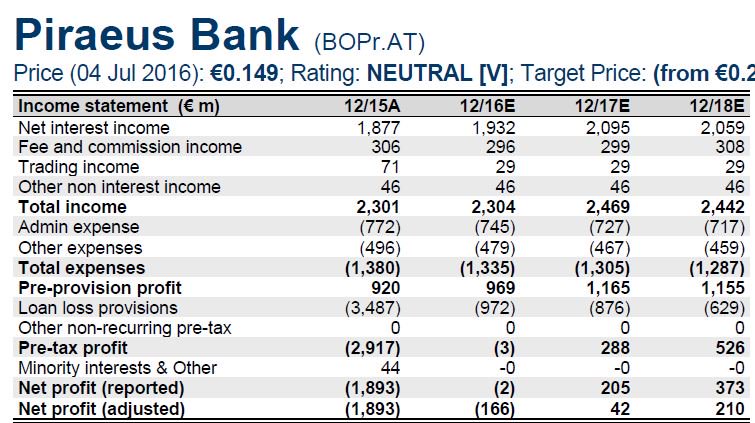

Η Εθνική Τράπεζα θα έχει καθαρά κέρδη 131 εκατ. και καθαρά έσοδα από τόκους 1,956 δισ. ευρώ, τα μεγέθη για την Πειραιώς θα είναι 30 εκατ. και 1,528 δισ. ευρώ αντίστοιχα, ενώ για την Πειραιώς προβλέπεται μηδενική κερδοφορία και καθαρά έσοδα από τόκους 1,932 δισ. ευρώ.

Αναλυτικά οι εκτιμήσεις:

Οι ελληνικές τράπεζες πρέπει να μειώσουν το κόστος χρηματοδότησης των επιχειρήσεων - Τα διδάγματα από Ιταλία και Ισπανία

www.bankingnews.gr

Στη σημερινή της 35σέλιδη ανάλυση υπό τον τίτλο "Rate cuts needed – lessons from Italy & Spain" (Αναγκαία η μείωση των επιτοκίων - Μαθήματα από την Ιταλία και την Ισπανία), που σας παρουσιάζει το www.bankingnews.gr, η Credit Suisse, μειώνει την τιμή-στόχο για την Alpha Bank στα 2,81 ευρώ, από 2,93 προηγουμένως, με σύσταση outperform, για την Εθνική Τράπεζα, η νέα τιμή-στόχος διαμορφώνεται στα 0,29 ευρώ, από 0,41 προηγουμένως, με σύσταση επίσης outperform, για την Τρ. Πειραιώς, η νέα τιμή-στόχος είναι στα 0,22 ευρώ, από 0,28 προηγουμένως, με σύσταση neutral, ενώ για τη Eurobank, η νέα τιμή-στόχος είναι στα 0,75 ευρώ, από 1,06 προηγουμένως.

Επίσης, η Credit Suisse αναθεωρεί επί τα χείρω τις εκτιμήσεις της για την κερδοφορία των ελληνικών τραπεζών, αντανακλώντας την πιο αργή διαδικασία εξομάλυνσης.

Ειδικότερα, η επί τα χείρω αναθεώρηση περιλαμβάνει (1) βραδύτερη ανάκαμψη καταθέσεων (εξαιτίας της πολιτικής αβεβαιότητας), και του υψηλότερου κόστους χρηματοδότησης από ό, τι είχε προβλεφθεί και (2) των διδαγμάτων που αντλήθηκαν από την Ισπανία και την Ιταλία τα υποδηλώνουν την αναγκαιότητα μείωσης του κόστους χρηματοδότησης των επιχειρήσεων.

Σε αυτό το πλαίσιο προτιμά την Alpha Bank και την Εθνική Τράπεζα.

Η Credit Suisse δεν αναμένει ο κλάδος να ανακάμψει σημαντικά εάν πρώτα το πολιτικό κλίμα δεν σταθεροποιηθεί, με τις μετοχές να διαπραγματεύονται αυτή τη στιγμή στο 0.2-0.3x TBV με βάση τις εκτιμήσεις του 2016.

Θεμελιωδώς αυτό σημαίνει ότι οι τραπεζικές μετοχές έχουν σημαντικά περιθώρια ανάκαμψης, ωστόσο δεν αναμένεται η πολιτική αβεβαιότητα να αρθεί στο άμεσο διάστημα, επομένως η μεταβλητότητα θα συνεχιστεί, αν λάβει κανείς υπόψιν του το γεγονός ότι το Φθινόπωρο έρχεται η δεύτερη αξιολόγηση του προγράμματος προσαρμογής.

Γιατί θα καθυστερήσει η ανάκαμψη της κερδοφορίας - Τα διδάγματα από Ιταλία και Ισπανία

Οι ελληνικές τραπεζικές μετοχές πλέον διαπραγματεύονται στα ίδια επίπεδα με αρκετές ιταλικές τράπεζες.

Τα NPLs των ελληνικών τραπεζών στο τέλος του 2015 ήταν στο 44% του ΑΕΠ, ή 77 δισ. ευρώ, ενώ στην Ιταλία είναι στο 12% του ΑΕΠ, ή 201 δισ. ευρώ.

Σε αυτό ακριβώς το σημείο, η Credit Suisse εκτιμά ότι οι ελληνικές τράπεζες θα πρέπει να προχωρήσουν σε μείωση του κόστους δανεισμού του επιχειρηματικού τομέα στην Ελλάδα, κίνηση όμως που θα εμποδίσει την ανάκαμψη των επιτοκιακών εσόδων και των καθαρών επιτοκιακών περιθωρίων.

Αυτή η εξέλιξη θα καθυστερήσει την επιστροφή του κλάδου στην κερδοφορία, αναφέρουν χαρακτηριστικά οι αναλυτές της Credit Suisse.

Σε αυτό το πλαίσιο, η ελβετική τράπεζα εκτιμά ότι η Alpha Bank το 2016 θα έχει καθαρά κέρδη 131 εκατ. και καθαρά έσοδα από τόκους 1,972 δισ. ευρώ.

Η Εθνική Τράπεζα θα έχει καθαρά κέρδη 131 εκατ. και καθαρά έσοδα από τόκους 1,956 δισ. ευρώ, τα μεγέθη για την Πειραιώς θα είναι 30 εκατ. και 1,528 δισ. ευρώ αντίστοιχα, ενώ για την Πειραιώς προβλέπεται μηδενική κερδοφορία και καθαρά έσοδα από τόκους 1,932 δισ. ευρώ.

Αναλυτικά οι εκτιμήσεις:

Οι ελληνικές τράπεζες πρέπει να μειώσουν το κόστος χρηματοδότησης των επιχειρήσεων - Τα διδάγματα από Ιταλία και Ισπανία

www.bankingnews.gr

Σχόλια αναγνωστών