Οι θεμελιώδεις αξίες που θα ισχύσουν και τη φετινή χρονιά

Η αβεβαιότητα στις χρηματαγορές κατά το πρώτο τρίμηνο κάθε έτους καθίσταται κάτι σαν τελετουργία τα τελευταία χρόνια.

Μέρος του προβλήματος πηγάζει από την εποχικότητα των στοιχείων από τις ΗΠΑ, τα οποία τείνουν να είναι κάπως αδύναμα την περίοδο γύρω από την αλλαγή του έτους.

Αλλά κάποια άλλα πράγματα εντείνουν το sell-off.

Πρόκειται για τους φόβους ότι η Κίνα βρίσκεται στο μέσο μίας ανεξέλεγκτης επίθεση στο νόμισμά της, μία άποψη που η Goldman Sachs απορρίπτει σθεναρά, και εν μέσω ανησυχιών ότι η ΕΚΤ και η Τράπεζα της Ιαπωνίας υποχωρούν από την επιδίωξη υψηλότερου πληθωρισμού.

Με τόση αβεβαιότητα, τα παρακάτω αποτελούν μία λίστα αδιαμφισβήτητων αληθειών, οι οποίες θα καθορίσουν και την πορεία της αγοράς.

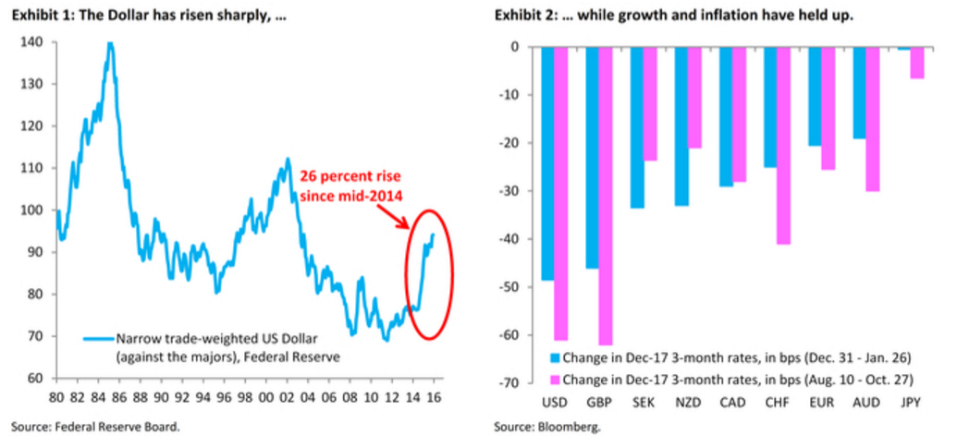

1. Αναμένουμε περισσότερη υπεραπόδοση από τις ΗΠΑ από ότι έχει αποτιμηθεί στην αγορά.

Το δολάρια έχει ανατιμηθεί κατά 26% έναντι των άλλων βασικών νομισμάτων τα τελευταία 2 χρόνια, αλλά η ανάπτυξη στις ΗΠΑ έχει παραμείνει πάνω από τη γενική τάση.

Η αντοχή της οικονομίας υποδεικνύει ότι η υποκείμενη τάση τόσο για την ανάπτυξη όσο και για τον πληθωρισμό είναι καλύτερη από ότι αποτιμάται, ειδικά τώρα που έχει περάσει στις τιμές και η σύσφιξη της νομισματικής πολιτικής με την αναμενόμενη αύξηση των επιτοκίων.

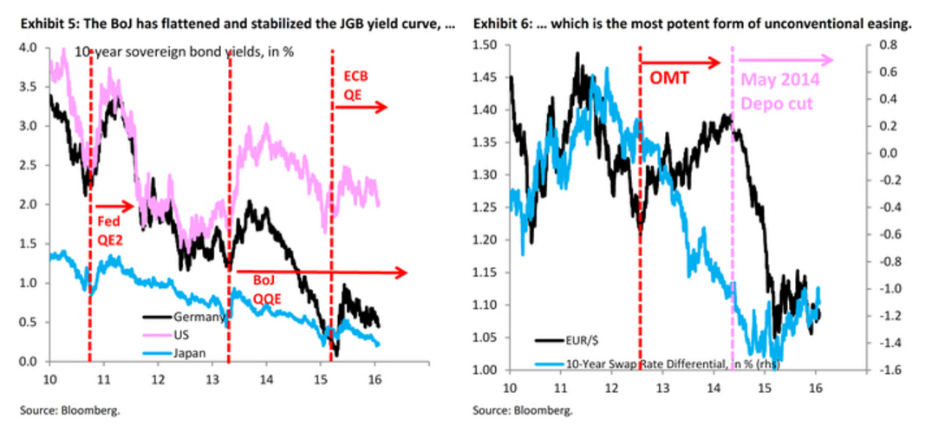

2. Η ΕΚΤ και η Τράπεζα της Ιαπωνίας θα προχωρήσουν σε περαιτέρω χαλάρωση της νομισματικής τους πολιτικής.

Περιμένουμε περισσότερες κινήσεις ενίσχυσης της ρευστότητας αντί για «μάζεμα».

3. Οι τρεις μεγαλύτερες κεντρικές τράπεζες του κόσμου (ΗΠΑ, Ε.Ε., Κίνα) θα ξεπεράσουν το φόβο τους για την ελεύθερη διακύμανση των ισοτιμιών των νομισμάτων τους.

Προβλέπουμε ότι οι 3 κεντρικές τράπεζες θα αποδεχθούν τελικά την ενδυνάμωση του δολαρίου.

4. Χαμηλός πληθωρισμός στην ευρωζώνη για μεγαλύτερο διάστημα.

Οι δομικές μεταρρυθμίσεις στις περιφερειακές οικονομίες του ευρώ σημαίνουν ότι οι τιμές και οι μισθοί θα συνεχίσουν να μειώνονται, με ότι αυτό συνεπάγεται για τον αποπληθωρισμό.

5.Η Κεντρική Τράπεζα της Ιαπωνίας είναι ο τελευταίος μαχητής της ποσοτικής χαλάρωσης.

Η ποσοτική χαλάρωση έχει ως στόχο την τόνωση της ανάπτυξης.

6. Τα αρνητικά επιτόκια είναι υπερεκτιμημένα.

Εκτιμούμε ότι μία μείωση της τάξης του 0,1% στα επιτόκια καταθέσεων θα οδηγήσει σε περαιτέρω αποδυνάμωση του ευρώ έναντι του δολαρίου.

7. Το δολάριο είναι ένα ασφαλές νομισματικό καταφύγιο που κρύβει κινδύνους.

Η συσχέτιση του δολαρίου με τον κίνδυνο έχει γυρίσει από αρνητική σε θετική τα τελευταία χρόνια, χωρίς αυτό να σημαίνει ότι το νόμισμα έχει χάσει την αξία του ως ασφαλές καταφύγιο.

Πρόκειται περισσότερο για μία έκφανση της κυκλικής υπεραπόδοσης των ΗΠΑ.

8. Προβλήματα βραχυπρόθεσμα, κέρδη μακροπρόθεσμα για το δολάριο από το φθηνό πετρέλαιο.

Οι πτωτικές τιμές έχουν αρνητικό αντίκτυπο βραχυρπόθεσμα στην οικονομική δραστηριότητα, αλλά οι ΗΠΑ παραμένουν καθαρός εισαγωγέας πετρελαίου, οπότε αυτό το χαμηλό των τιμών είναι θετικό γεγονός για το δολάριο.

9. Το ισοζύγιο πληρωμών της Κίνας βρίσκεται υπό έλεγχο.

Υπάρχει μεγάλη ανησυχία ότι η αύξηση των εκροών κεφαλαίων από την Κίνα αποτελεί επίθεση στο γουάν, η οποία θα οδηγήσει σε μεγάλη υποτίμηση.

Όμως, με καθαρό πλεόνασμα 400 δισ. δολ. το χρόνο στον προϋπολογισμό της, η Κίνα μπορεί να απορροφήσει σημαντικά μεγέθη εκροών προτού αναγκαστεί να καταφύγει σε μείωση των αποθεματικών της.

10. Δεν είναι προς το συμφέρον της Κίνας να αποσταθεροποιήσει τον κόσμο.

Η Κίνα είναι καθαρός εξαγωγέας, οπότε εξαρτάται περισσότερο από άλλες χώρες σε μία δυνατή παγκόσμια ανάπτυξη.

Οπότε καθίσταται σαφές ότι δεν είναι προς το συμφέρον της χώρας να αναστατώσει τις αγορές και να εκτροχιάσει την παγκόσμια οικονομία.

Οι πρόσφατες εξελίξεις δείχνουν περισσότερο προς μία επιθυμία να υπάρξει μεγαλύτερη ευελιξία στην ισοτιμία του γουάν, παρά για μία μονομερή υποτίμηση του νομίσματος.

www.bankingnews.gr

Μέρος του προβλήματος πηγάζει από την εποχικότητα των στοιχείων από τις ΗΠΑ, τα οποία τείνουν να είναι κάπως αδύναμα την περίοδο γύρω από την αλλαγή του έτους.

Αλλά κάποια άλλα πράγματα εντείνουν το sell-off.

Πρόκειται για τους φόβους ότι η Κίνα βρίσκεται στο μέσο μίας ανεξέλεγκτης επίθεση στο νόμισμά της, μία άποψη που η Goldman Sachs απορρίπτει σθεναρά, και εν μέσω ανησυχιών ότι η ΕΚΤ και η Τράπεζα της Ιαπωνίας υποχωρούν από την επιδίωξη υψηλότερου πληθωρισμού.

Με τόση αβεβαιότητα, τα παρακάτω αποτελούν μία λίστα αδιαμφισβήτητων αληθειών, οι οποίες θα καθορίσουν και την πορεία της αγοράς.

1. Αναμένουμε περισσότερη υπεραπόδοση από τις ΗΠΑ από ότι έχει αποτιμηθεί στην αγορά.

Το δολάρια έχει ανατιμηθεί κατά 26% έναντι των άλλων βασικών νομισμάτων τα τελευταία 2 χρόνια, αλλά η ανάπτυξη στις ΗΠΑ έχει παραμείνει πάνω από τη γενική τάση.

Η αντοχή της οικονομίας υποδεικνύει ότι η υποκείμενη τάση τόσο για την ανάπτυξη όσο και για τον πληθωρισμό είναι καλύτερη από ότι αποτιμάται, ειδικά τώρα που έχει περάσει στις τιμές και η σύσφιξη της νομισματικής πολιτικής με την αναμενόμενη αύξηση των επιτοκίων.

2. Η ΕΚΤ και η Τράπεζα της Ιαπωνίας θα προχωρήσουν σε περαιτέρω χαλάρωση της νομισματικής τους πολιτικής.

Περιμένουμε περισσότερες κινήσεις ενίσχυσης της ρευστότητας αντί για «μάζεμα».

3. Οι τρεις μεγαλύτερες κεντρικές τράπεζες του κόσμου (ΗΠΑ, Ε.Ε., Κίνα) θα ξεπεράσουν το φόβο τους για την ελεύθερη διακύμανση των ισοτιμιών των νομισμάτων τους.

Προβλέπουμε ότι οι 3 κεντρικές τράπεζες θα αποδεχθούν τελικά την ενδυνάμωση του δολαρίου.

4. Χαμηλός πληθωρισμός στην ευρωζώνη για μεγαλύτερο διάστημα.

Οι δομικές μεταρρυθμίσεις στις περιφερειακές οικονομίες του ευρώ σημαίνουν ότι οι τιμές και οι μισθοί θα συνεχίσουν να μειώνονται, με ότι αυτό συνεπάγεται για τον αποπληθωρισμό.

5.Η Κεντρική Τράπεζα της Ιαπωνίας είναι ο τελευταίος μαχητής της ποσοτικής χαλάρωσης.

Η ποσοτική χαλάρωση έχει ως στόχο την τόνωση της ανάπτυξης.

6. Τα αρνητικά επιτόκια είναι υπερεκτιμημένα.

Εκτιμούμε ότι μία μείωση της τάξης του 0,1% στα επιτόκια καταθέσεων θα οδηγήσει σε περαιτέρω αποδυνάμωση του ευρώ έναντι του δολαρίου.

7. Το δολάριο είναι ένα ασφαλές νομισματικό καταφύγιο που κρύβει κινδύνους.

Η συσχέτιση του δολαρίου με τον κίνδυνο έχει γυρίσει από αρνητική σε θετική τα τελευταία χρόνια, χωρίς αυτό να σημαίνει ότι το νόμισμα έχει χάσει την αξία του ως ασφαλές καταφύγιο.

Πρόκειται περισσότερο για μία έκφανση της κυκλικής υπεραπόδοσης των ΗΠΑ.

8. Προβλήματα βραχυπρόθεσμα, κέρδη μακροπρόθεσμα για το δολάριο από το φθηνό πετρέλαιο.

Οι πτωτικές τιμές έχουν αρνητικό αντίκτυπο βραχυρπόθεσμα στην οικονομική δραστηριότητα, αλλά οι ΗΠΑ παραμένουν καθαρός εισαγωγέας πετρελαίου, οπότε αυτό το χαμηλό των τιμών είναι θετικό γεγονός για το δολάριο.

9. Το ισοζύγιο πληρωμών της Κίνας βρίσκεται υπό έλεγχο.

Υπάρχει μεγάλη ανησυχία ότι η αύξηση των εκροών κεφαλαίων από την Κίνα αποτελεί επίθεση στο γουάν, η οποία θα οδηγήσει σε μεγάλη υποτίμηση.

Όμως, με καθαρό πλεόνασμα 400 δισ. δολ. το χρόνο στον προϋπολογισμό της, η Κίνα μπορεί να απορροφήσει σημαντικά μεγέθη εκροών προτού αναγκαστεί να καταφύγει σε μείωση των αποθεματικών της.

10. Δεν είναι προς το συμφέρον της Κίνας να αποσταθεροποιήσει τον κόσμο.

Η Κίνα είναι καθαρός εξαγωγέας, οπότε εξαρτάται περισσότερο από άλλες χώρες σε μία δυνατή παγκόσμια ανάπτυξη.

Οπότε καθίσταται σαφές ότι δεν είναι προς το συμφέρον της χώρας να αναστατώσει τις αγορές και να εκτροχιάσει την παγκόσμια οικονομία.

Οι πρόσφατες εξελίξεις δείχνουν περισσότερο προς μία επιθυμία να υπάρξει μεγαλύτερη ευελιξία στην ισοτιμία του γουάν, παρά για μία μονομερή υποτίμηση του νομίσματος.

www.bankingnews.gr

Σχόλια αναγνωστών