σύμβολα :

ΤΡΑΠΕΖΑ ΠΕΙΡΑΙΩΣ

Το 2024, τον πρώτο χρόνο της «κανονικοποιημένης» κερδοφορίας, η JP Morgan βλέπει την Πειραιώς να έχει ~8% δείκτη ROTE (απόδοση κεφαλαίου)

Επανέρχεται στην αξιολόγηση της τράπεζας Πειραιώς η JP Morgan, δίνοντας σύσταση neutral, ουδετερότητα, και τιμή στόχο στα 2 ευρώ, έως τον Δεκέμβριο του 2021.

Η τιμή στόχος υποδηλώνει περίπου 37% δυνατότητα ανόδου, μετά και την επιτυχημένη αύξηση κεφαλαίου που έκανε η τράπεζα, ώστε να επιταχύνει τη μείωση των μη εξυπηρετούμενων ανοιγμάτων (NPEs) σε μονοψήφιο λόγο έως το 2022 (από 46% σήμερα).

Φιλόδοξοι οι στόχοι... αλλά...

Οι επιχειρησιακοί στόχοι της τράπεζας είναι φιλόδοξοι, ωστόσο θα πρέπει να υποστηριχθούν από τη βελτίωση της οικονομίας στην Ελλάδα και το ιστορικό παράδοσης της διοίκησης, αναφέρει η JP Morgan.

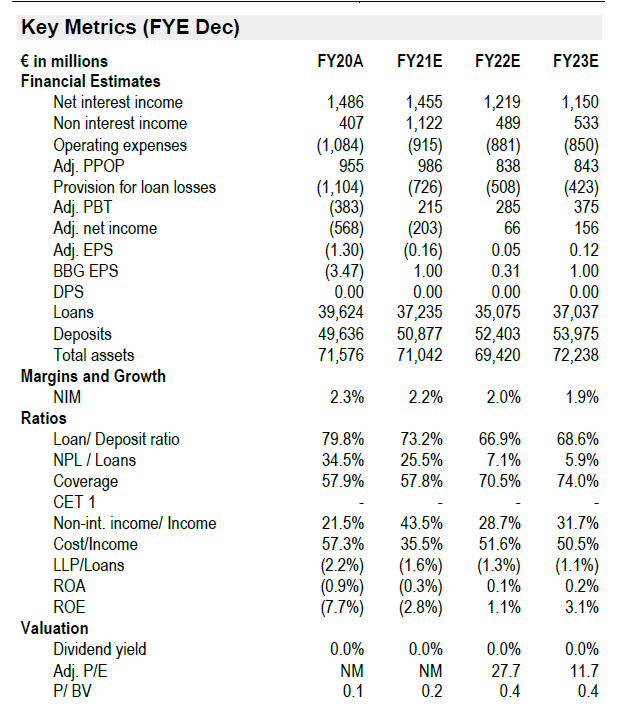

Το 2024, τον πρώτο χρόνο της «κανονικοποιημένης» κερδοφορίας, η JP Morgan βλέπει την Πειραιώς να έχει ~8% δείκτη ROTE (απόδοση κεφαλαίου), που δικαιολογούν μια αποτίμηση 0,7x σε όρους P/TBV, μεγέθη που δείχνουν μια ελκυστική μακροπρόθεσμη δυνατότητα επαναξιολόγησης από την τρέχουσα αποτίμηση 0,39x σε όρους P/TBV με βάση τις εκτιμήσεις του 2022.

Ταυτόχρονα, πιστεύει ότι η Πειραιώς είναι πιο αδύναμη στη βάση των εσωτερικών capital buffers και σε μεγαλύτερο χρονικό ορίζοντα σε κανονικοποιημένο ROTE, επομένως δικαιολογείται το σχετικό discount σε σχέση με τον κλάδο.

Ως εκ τούτου, η JP Morgan δίνει σύσταση ουδετερότητα, έναντι overweight στην Eurobank και την Εθνική.

Sunrise - ένα παιχνίδι μετασχηματισμού

Μετά τη μετατροπή των CoCos και την επιτυχημένη αύξηση κεφαλαίου, οι στόχοι για μονοψήφια NPE και υψηλότερα βιώσιμα ROTE είναι τώρα προσιτοί.

Η JP Morgan πιστεύει ότι υπάρχουν κίνδυνοι για τα προγράμματα καθαρισμού NPE, αν και σχετικά περιορισμένοι.

Επίσης, εκτιμά βελτίωση του ROTE έως και 8% έως το 2024, το κόστος κινδύνου στις ~ 80 μ.β. και 8% CAGR στα τέλη.

Ο δείκτης κεφαλαίων, CET1, πιθανόν να περάσει κάτω από το 10% στο ενδιάμεσο, αλλά το buffer θα είναι πάνω από τις απαιτήσεις.

Η μείωση NPE κατά 19 δισ. ευρώ θα καταναλώσει αναμενόμενο 6,6% του κεφαλαίου.

Αναλογία CET1 θα φτάσει το 9,8% έως το 2023, πιο αδύναμο από τις άλλες τράπεζες αλλά άνετα πάνω από τις απαιτήσεις.

www.bankingnews.gr

Η τιμή στόχος υποδηλώνει περίπου 37% δυνατότητα ανόδου, μετά και την επιτυχημένη αύξηση κεφαλαίου που έκανε η τράπεζα, ώστε να επιταχύνει τη μείωση των μη εξυπηρετούμενων ανοιγμάτων (NPEs) σε μονοψήφιο λόγο έως το 2022 (από 46% σήμερα).

Φιλόδοξοι οι στόχοι... αλλά...

Οι επιχειρησιακοί στόχοι της τράπεζας είναι φιλόδοξοι, ωστόσο θα πρέπει να υποστηριχθούν από τη βελτίωση της οικονομίας στην Ελλάδα και το ιστορικό παράδοσης της διοίκησης, αναφέρει η JP Morgan.

Το 2024, τον πρώτο χρόνο της «κανονικοποιημένης» κερδοφορίας, η JP Morgan βλέπει την Πειραιώς να έχει ~8% δείκτη ROTE (απόδοση κεφαλαίου), που δικαιολογούν μια αποτίμηση 0,7x σε όρους P/TBV, μεγέθη που δείχνουν μια ελκυστική μακροπρόθεσμη δυνατότητα επαναξιολόγησης από την τρέχουσα αποτίμηση 0,39x σε όρους P/TBV με βάση τις εκτιμήσεις του 2022.

Ταυτόχρονα, πιστεύει ότι η Πειραιώς είναι πιο αδύναμη στη βάση των εσωτερικών capital buffers και σε μεγαλύτερο χρονικό ορίζοντα σε κανονικοποιημένο ROTE, επομένως δικαιολογείται το σχετικό discount σε σχέση με τον κλάδο.

Ως εκ τούτου, η JP Morgan δίνει σύσταση ουδετερότητα, έναντι overweight στην Eurobank και την Εθνική.

Sunrise - ένα παιχνίδι μετασχηματισμού

Μετά τη μετατροπή των CoCos και την επιτυχημένη αύξηση κεφαλαίου, οι στόχοι για μονοψήφια NPE και υψηλότερα βιώσιμα ROTE είναι τώρα προσιτοί.

Η JP Morgan πιστεύει ότι υπάρχουν κίνδυνοι για τα προγράμματα καθαρισμού NPE, αν και σχετικά περιορισμένοι.

Επίσης, εκτιμά βελτίωση του ROTE έως και 8% έως το 2024, το κόστος κινδύνου στις ~ 80 μ.β. και 8% CAGR στα τέλη.

Ο δείκτης κεφαλαίων, CET1, πιθανόν να περάσει κάτω από το 10% στο ενδιάμεσο, αλλά το buffer θα είναι πάνω από τις απαιτήσεις.

Η μείωση NPE κατά 19 δισ. ευρώ θα καταναλώσει αναμενόμενο 6,6% του κεφαλαίου.

Αναλογία CET1 θα φτάσει το 9,8% έως το 2023, πιο αδύναμο από τις άλλες τράπεζες αλλά άνετα πάνω από τις απαιτήσεις.

www.bankingnews.gr

Σχόλια αναγνωστών