Σύμφωνα με την τριμηνιαία έκθεση του SSM (Supervisory Banking Statistics -2020), η οποία για πρώτη φορά περιλαμβάνει μετρήσεις για τις επιπτώσεις της πανδημίας για όλες τις ευρωπαϊκές συστημικές τράπεζες, πανευρωπαϊκά παρατηρήθηκε μείωση της κερδοφορίας, αυξημένες προβλέψεις για κινδύνους, περιορισμός της καθαρής χρηματοδότησης και των κόκκινων δανείων με παράλληλη ενίσχυση της ρευστότητας και των καταθέσεων.

Σαφή εικόνα του αποτυπώματος της πανδημίας στις ελληνικές τράπεζες στο τέλος του περασμένου 2021 σύμφωνα με τα στοιχεία του SSM.

Όπως προκύπτει από τα στατιστικά του SSM

- Στο τέλος του 2020 το συνολικό χαρτοφυλάκιο δανείων των ελληνικών τραπεζών έφθανε τα 176,53 δισ. ευρώ.

- Από αυτά τα δάνεια, σε μορατόριουμ το οποίο είχε λήξει εντός του 2020 είχαν μπει δάνεια ύψους 23,45 δισ. ευρώ, δηλαδή το 13,3% του συνολικού χαρτοφυλακίου δανείων.

- Υπήρχαν, όμως, στο τέλος του έτους, και δάνεια ύψους 4,11 δισ. ευρώ τα οποία παρέμεναν σε καθεστώς αναστολής. Έτσι, τα δάνεια που επηρεάσθηκαν από μέτρα αναστολής λόγω πανδημίας έφθασαν συνολικά τα 27,56 δισ. ευρώ, ή ποσοστό 15,6% του συνόλου των δανείων.

- Αξίζει να σημειωθεί ότι για τις ελληνικές τράπεζες η λήξη των μέτρων αναστολής ήλθε σχετικά γρήγορα, καθώς στο τέλος του έτους τα δάνεια που παρέμεναν σε αναστολή αντιστοιχούσαν στο 2,33% του συνόλου, ενώ στην Πορτογαλία το αντίστοιχο ποσοστό έφθανε το 16,7%.

Κόκκινα δάνεια

Σε ό,τι αφορά τα NPLs των τραπεζικών χαρτοφυλακίων δανείων, ο SSM καταγράφει μεν ότι τα μη εξυπηρετούμενα μειώθηκαν σε 53,61 δισ. ευρώ, ή ποσοστό 30,4% του συνόλου των δανείων, όμως, καταγράφει και δάνεια σταδίου 2, δηλαδή σε αρχική βάση καθυστέρησης (πριν τη συμπλήρωση τριμήνου), τα οποία έφθαναν στα 24,02 δισ. ευρώ, ή ποσοστό 13,6% του συνολικού χαρτοφυλακίου.

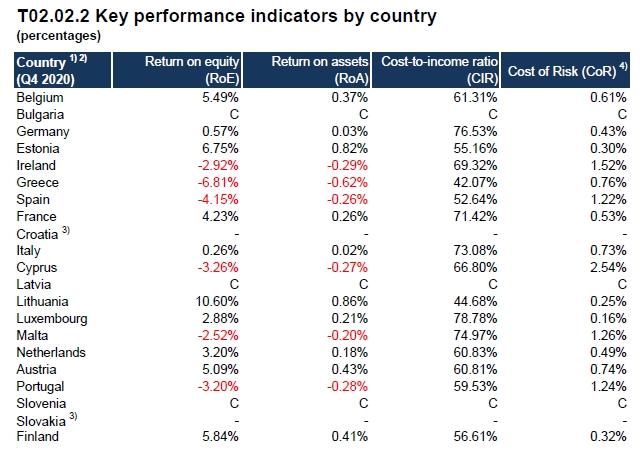

Τραπεζικοί δείκτες

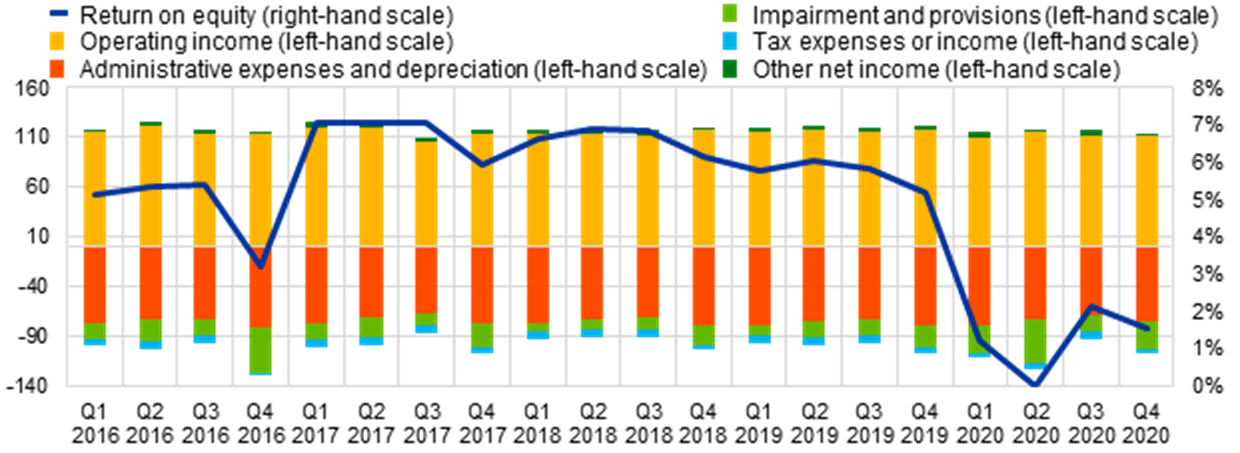

Ο δείκτης απόδοσης ιδίων κεφαλαίων (Return on equity - RoE) είναι με διαφορά ο χαμηλότερος στην ευρωζώνη, στο -6,81%, ενώ οι τράπεζες σε Ιρλανδία, Ισπανία, Μάλτα, Κύπρος και Πορτογαλία εμφάνισαν επίσης ζημιές το 2020 και παρουσιάζουν αρνητικούς δείκτης RoE.

Το πιο αποδοτικό τραπεζικό σύστημα στην ευρωζώνη φαίνεται ότι είναι αυτό της Λιθουανίας, με RoE που ξεπέρασε το 10%.

- Αντίστοιχη είναι η εικόνα και στο δείκτη απόδοσης ενεργητικού (Return on assets - RoA), που διαμορφώθηκε σε -0,62% στην Ελλάδα, με διαφορά το χαμηλότερο ποσοστό της ευρωζώνης.

- Οι ελληνικές τράπεζες είναι. πρωταθλήτριες ευρωζώνης στις περικοπές λειτουργικού κόστους, καθώς έχουν το χαμηλότερο δείκτη κόστους προς έσοδα (Cost to incoma ratio - CIR), ο οποίος υποχώρησε το 2020 στο 42,07%. Μόνο στη Λιθουανία (44,68%) είναι σχεδόν εξίσου χαμηλός ο δείκτης, ενώ στη Γαλλία και την Ιταλία ξεπερνά το 70%.

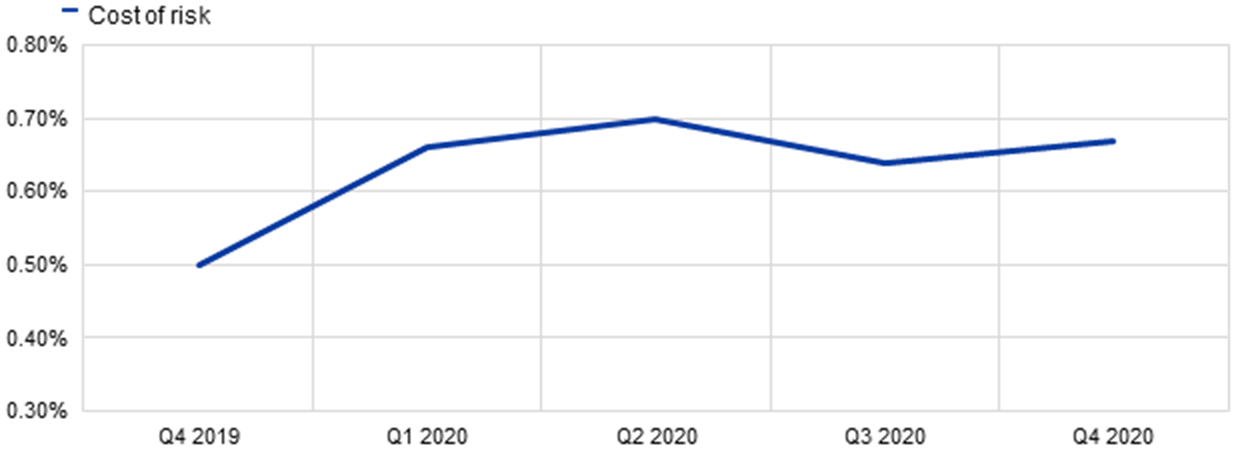

- Σε ό,τι αφορά τον ιδιαίτερα σημαντικό δείκτη κόστους ρίσκου (Cost of Risk - CoR), ο οποίος αποτυπώνει τις προβλέψεις για πιστωτικό κίνδυνο ως ποσοστό του χαρτοφυλακίου δανείων, η Ελλάδα βρίσκεται αρκετά χαμηλά, στο 0,76%, ενώ στην Κύπρο, που έχει συγκρίσιμα χαρακτηριστικά τραπεζικού συστήματος, έφθασε το 2,54%.

Κεφαλαιακή επάρκεια

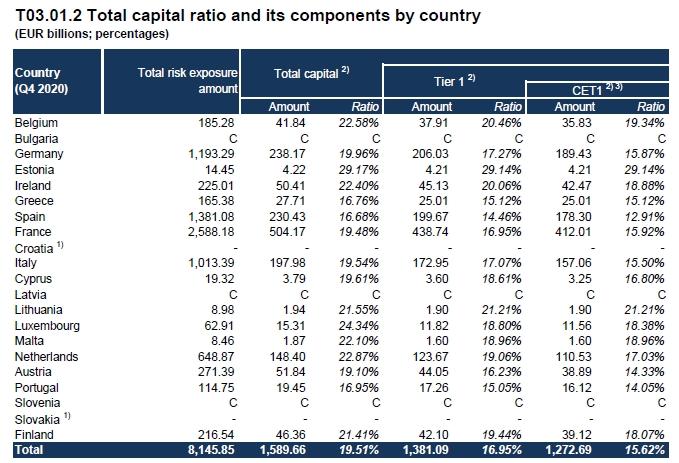

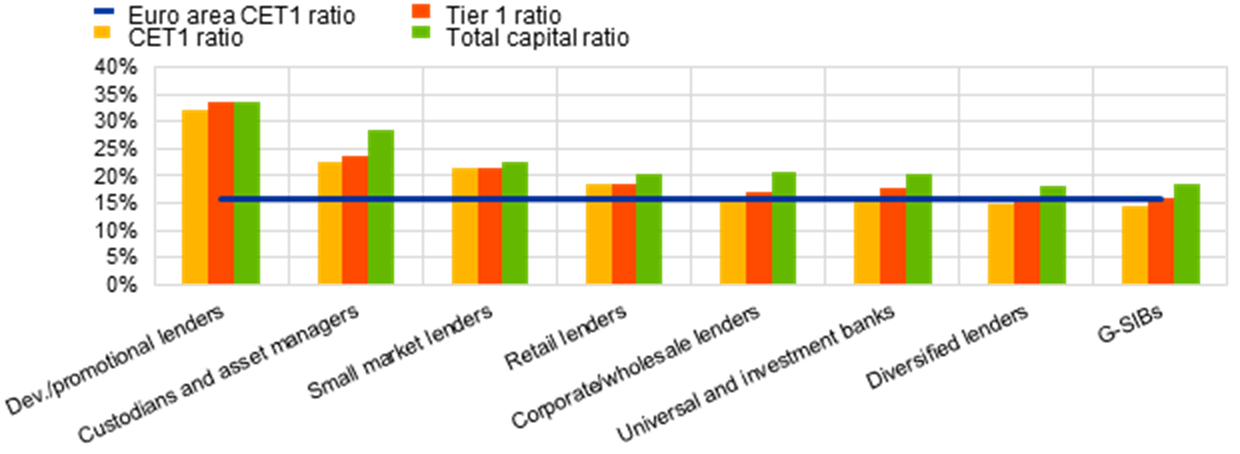

Σε ό,τι αφορά την κεφαλαιακή επάρκεια, οι ελληνικές τράπεζες δεν βρίσκονται σε μειονεκτική θέση έναντι των άλλων τραπεζών της ευρωζώνης, καθώς ο βασικός δείκτης, CET1, διαμορφώθηκε σε 15,12%, δηλαδή πολύ κοντά στον μέσο όρο του 15,62%.

Μάλιστα, ο δείκτης των ελληνικών τραπεζών είναι ελαφρώς υψηλότερος από τον αντίστοιχο των ισπανικών και των πορτογαλικών.

Στοιχεία για το σύνολο των συστημικών τραπεζών στην Ευρώπη

Κεφαλαιακή επάρκεια

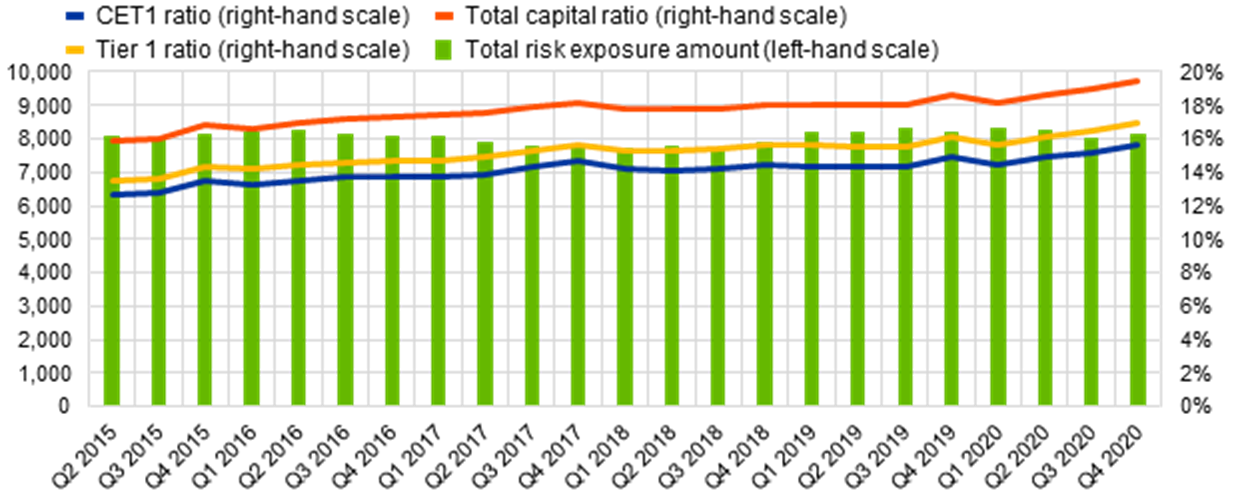

Μετά την πτώση του πρώτου τριμήνου του 2020, οι συνολικοί δείκτες κεφαλαίου για σημαντικά ιδρύματα (δηλαδή τράπεζες που εποπτεύονται άμεσα από την ΕΚΤ) αυξήθηκαν σταθερά καθ 'όλη τη διάρκεια του υπόλοιπου έτους 2020.

Ο συνολικός δείκτης κοινών ιδίων κεφαλαίων 1 (CET1) διαμορφώθηκε σε 15,62 % το τέταρτο τρίμηνο του 2020, ο συνολικός δείκτης επιπέδου 1 διαμορφώθηκε στο 16,95% και ο συνολικός δείκτης κεφαλαίου διαμορφώθηκε στο 19,51% (από 14,94%, 16,13% και 18,60% αντίστοιχα το τέταρτο τρίμηνο του 2019).

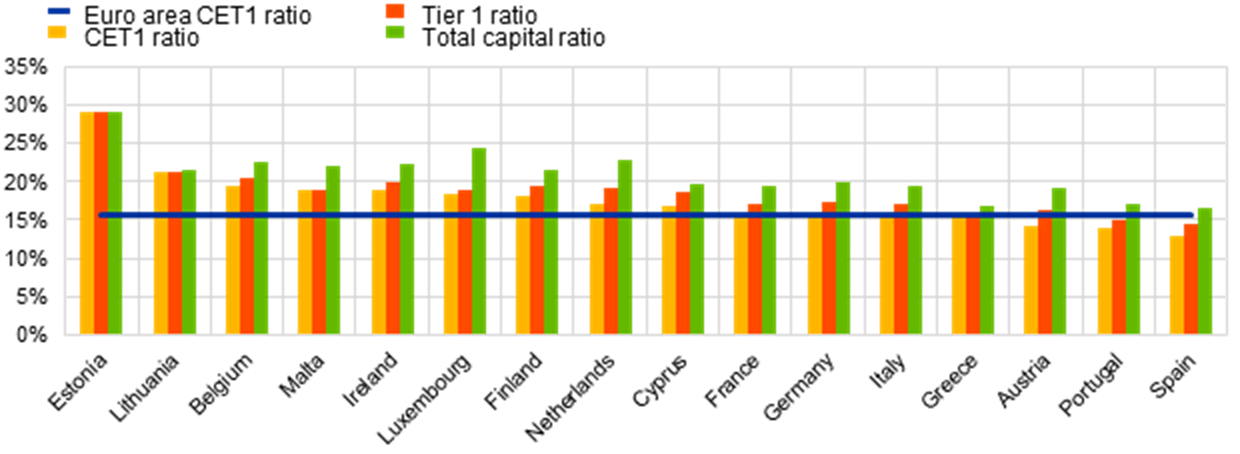

Οι συνολικοί λόγοι CET1 σε επίπεδο χώρας κυμαίνονταν από 12,91% στην Ισπανία έως 29,14% στην Εσθονία.

Σε όλες τις κατηγορίες επιχειρηματικών μοντέλων όπως εφαρμόζονται στον Ενιαίο Μηχανισμό Εποπτείας, οι παγκόσμιες συστημικά σημαντικές τράπεζες (G-SIBs) ανέφεραν τη χαμηλότερη συνολική αναλογία CET1 (14,46%) και οι δανειστές ανάπτυξης/προώθησης ανέφεραν το υψηλότερο (32,09%).

Συνολικός δείκτης κεφαλαίου και τα συστατικά του ανά περίοδο αναφοράς

Δείκτες κεφαλαίου ανά χώρα για το τέταρτο τρίμηνο του 2020

Capital ratios ανά επιχειρηματικό μοντέλο για το τέταρτο τρίμηνο του 2020

Ποιότητα περιουσιακών στοιχείων

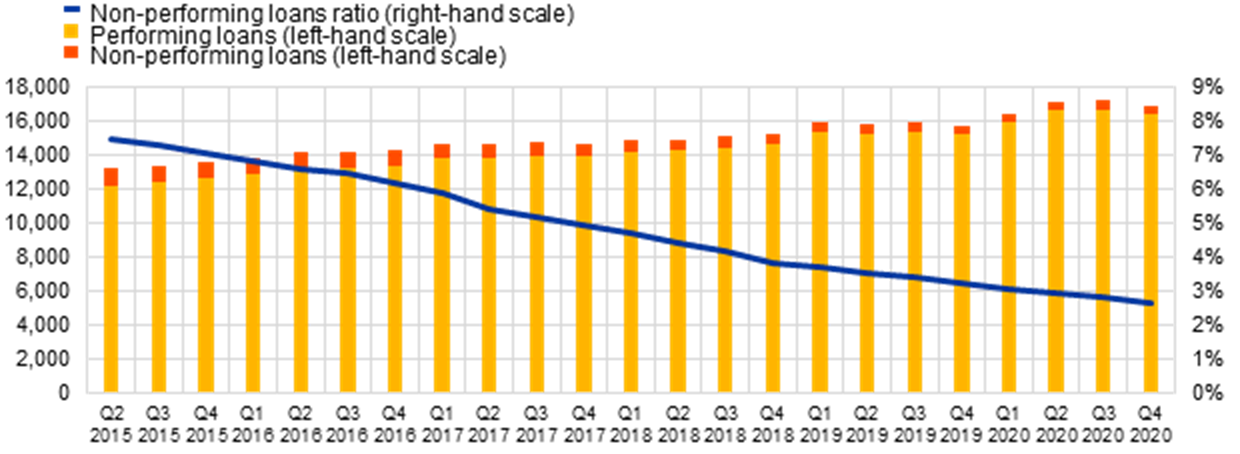

Ο συνολικός λόγος μη εξυπηρετούμενων δανείων (NPL) μειώθηκε στο 2,63% το τέταρτο τρίμηνο του 2020.

Το απόθεμα των NPL μειώθηκε κατά 12,4% σε ένα έτος, μειώνοντας από 506 δισεκατομμύρια ευρώ το τέταρτο τρίμηνο του 2019 (τελευταία ημερομηνία αναφοράς πριν από το ξέσπασμα της πανδημίας) σε 444 δισεκατομμύρια ευρώ το τέταρτο τρίμηνο του 2020.

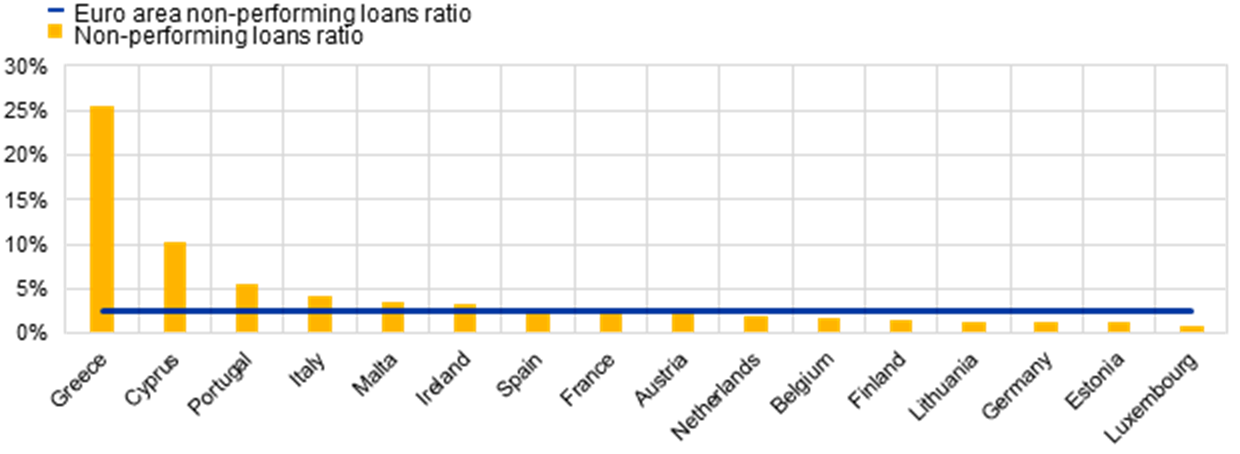

Σε επίπεδο χώρας, ο μέσος δείκτης NPL κυμάνθηκε από 0,78% στο Λουξεμβούργο έως 25,54% στην Ελλάδα.

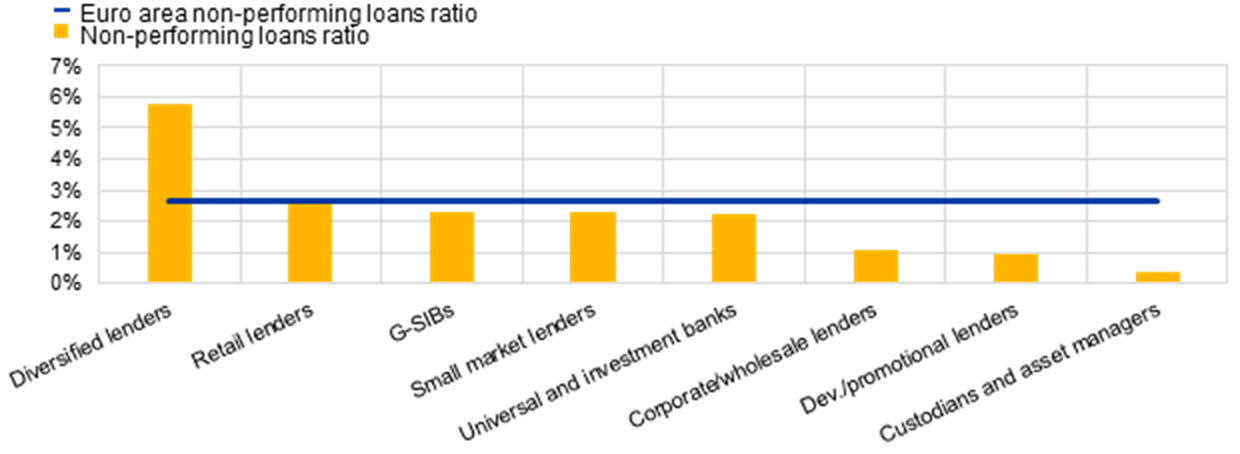

Σε όλες τις κατηγορίες επιχειρηματικών μοντέλων, οι θεματοφύλακες και οι διαχειριστές περιουσιακών στοιχείων ανέφεραν τη χαμηλότερη συνολική αναλογία NPL (0,35%) και οι διαφοροποιημένοι δανειστές ανέφεραν το υψηλότερο (5,74%).

Μη εξυπηρετούμενα δάνεια ανά περίοδο αναφοράς

Δείκτες μη εξυπηρετούμενων δανείων ανά χώρα για το τέταρτο τρίμηνο του 2020

Δείκτες μη εξυπηρετούμενων δανείων ανά επιχειρηματικό κλάδο για το τέταρτο τρίμηνο του 2020

Απόδοση ιδίων κεφαλαίων

Η ετήσια απόδοση ιδίων κεφαλαίων (RoE) διαμορφώθηκε σε συνολικό επίπεδο 1,53% το τέταρτο τρίμηνο του 2020 - κάτω από 5,16% ένα χρόνο νωρίτερα.

Η εξέλιξη αυτή οφείλεται στη μείωση των συνολικών καθαρών κερδών, που οφείλονται κυρίως σε σημαντική αύξηση απομείωσης και προβλέψεων και μείωση των λειτουργικών εσόδων.

Απόδοση ιδίων κεφαλαίων και σύνθεση καθαρών κερδών και ζημιών κατά την περίοδο αναφοράς

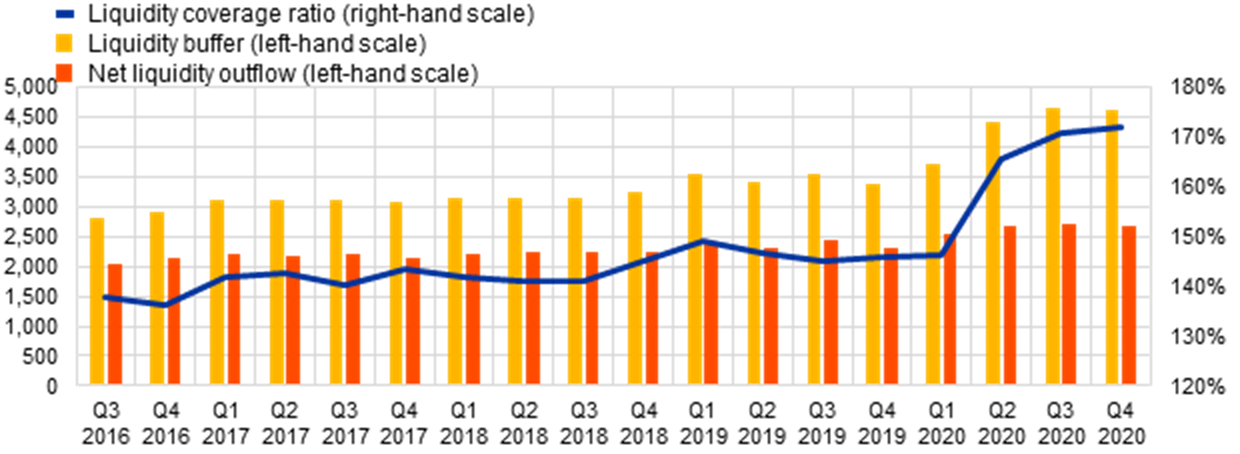

Ρευστότητα

Ο συνολικός δείκτης κάλυψης ρευστότητας αυξήθηκε συνεχώς το 2020, φθάνοντας στο 171,78% το τέταρτο τρίμηνο του έτους (από 145,93% το τέταρτο τρίμηνο του 2019).

Η ανοδική τάση σε σύγκριση με το προηγούμενο έτος οφείλεται κυρίως στη σημαντική αύξηση του συνολικού αποθέματος ρευστότητας, ιδίως κατά τα τρία πρώτα τρίμηνα του 2020.

Αναλογία κάλυψης ρευστότητας ανά περίοδο αναφοράς

Κόστος κινδύνου

Με αυτήν την έκδοση δεδομένων, η ΕΚΤ δημοσιεύει στατιστικά στοιχεία για το κόστος κινδύνου για πρώτη φορά.

Κόστος κινδύνου είναι ο λόγος των προσαρμογών των προβλέψεων για εκτιμώμενες απώλειες δανείων κατά τη σχετική περίοδο (σε ετήσια βάση) δια του συνολικού ποσού των δανείων και προκαταβολών που υπόκεινται σε απομείωση.

Το συνολικό κόστος κινδύνου για σημαντικά ιδρύματα αυξήθηκε κατά το 2020, φθάνοντας στο 0,67% το τέταρτο τρίμηνο, από 0,50% το προηγούμενο έτος.

Κόστος κινδύνου ανά περίοδο αναφοράς

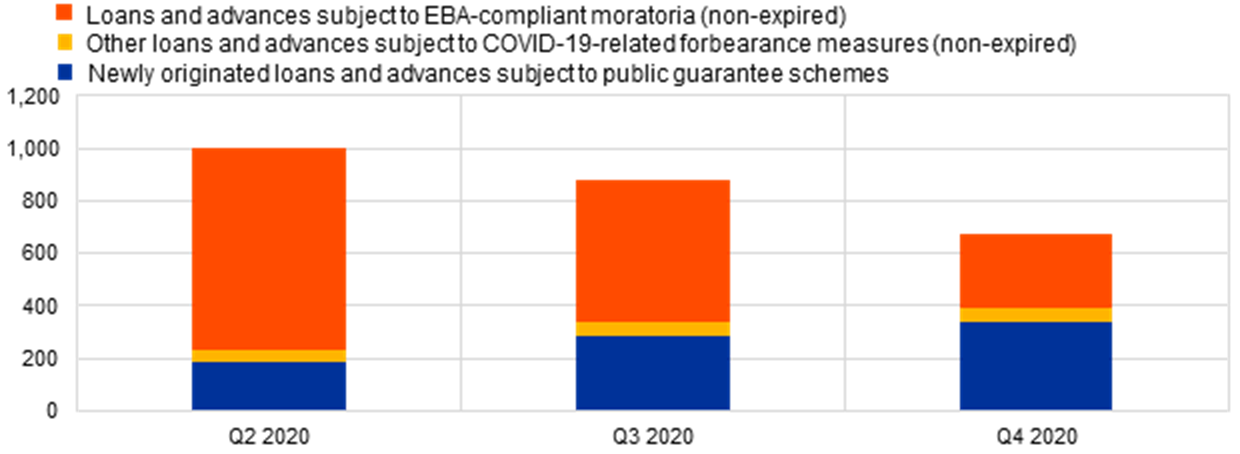

Τα δάνεια και οι προκαταβολές υπόκεινται σε μέτρα που σχετίζονται με το COVID-19

Σε απόκριση της επιδημίας της πανδημίας κοροναϊού (COVID-19), συλλέχθηκαν δεδομένα σχετικά με δάνεια και προκαταβολές που υπόκεινται σε μέτρα που σχετίζονται με το COVID-19 με βάση πρότυπα αναφοράς που ανέπτυξε η Ευρωπαϊκή Αρχή Τραπεζών.

Κατά το τέταρτο τρίμηνο του 2020, τα μη ληγμένα δάνεια και οι προκαταβολές που υπόκεινται σε συμμόρφωση με την ΕΑΤ μειώθηκαν σε 282 δισεκατομμύρια ευρώ, από 766 δισεκατομμύρια ευρώ το δεύτερο τρίμηνο του 2020. Την ίδια περίοδο, τα νεοσύστατα δάνεια και προκαταβολές που υπόκεινται σε δημόσια συστήματα σε 340 δισεκατομμύρια ευρώ (από 183 δισεκατομμύρια ευρώ το δεύτερο τρίμηνο).

Άλλα δάνεια και προκαταβολές που υπόκεινται σε μέτρα ανοχής που σχετίζονται με το COVID-19 (δεν έχουν λήξει) παρέμειναν σε γενικές γραμμές σταθερά και διαμορφώθηκαν στα 50 δισεκατομμύρια ευρώ στο τέλος του 2020.

Δάνεια και προκαταβολές που υπόκεινται σε μέτρα που σχετίζονται με το COVID-19 κατά την περίοδο αναφοράς

Παράγοντες που επηρεάζουν τις αλλαγές

Τα στατιστικά στοιχεία εποπτείας τραπεζών υπολογίζονται συγκεντρώνοντας τα δεδομένα που αναφέρονται από τράπεζες που αναφέρουν COREP (πληροφορίες κεφαλαιακής επάρκειας) και FINREP (χρηματοοικονομικές πληροφορίες) στο σχετικό χρονικό σημείο. Κατά συνέπεια, οι αλλαγές στα ποσά που εμφανίζονται από το ένα τέταρτο στο άλλο μπορούν να επηρεαστούν από τους ακόλουθους παράγοντες:

- αλλαγές στο δείγμα των ιδρυμάτων αναφοράς

- συγχωνεύσεις και εξαγορές;

- επαναταξινομήσεις (π.χ. μετατοπίσεις χαρτοφυλακίου ως αποτέλεσμα ορισμένων περιουσιακών στοιχείων που ανακατατάσσονται από το ένα λογιστικό χαρτοφυλάκιο στο άλλο)

www.bankingnews.gr

Σχόλια αναγνωστών