Οι αποτιμήσεις στην ελληνική κεφαλαιαγορά είναι αρκετά χαμηλές, που δικαιολογούν την έκθεση, σύμφωνα με την HSBC

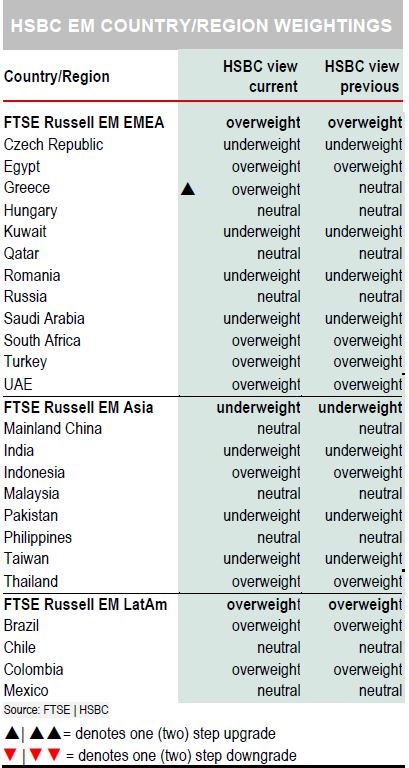

Ειδικότερα, στην τελευταία 21σέλιδη ανάλυσή της με τίτλο "Raising Greece to overweight, reducing overweight position on Turkey" (Αναβάθμιση της Ελλάδας σε overweight, μείωση της overweight θέσης στην Τουρκία), που σας παρουσιάζει το bankingnews.gr, η HSBC τονίζει ότι στα stock picks της είναι η Eurobank, ο ΟΠΑΠ και η Jumbo.

Βελτιώνεται το μακροοικονομικό περιβάλλον

Όπως επισημαίνει η HSBC, το 2020 η χαμηλή πορεία της ελληνικής οικονομίας είχε ένα σαφές λόγο: την καθίζηση του τουρισμού εξαιτίας της πανδημίας του Covid 19.

Μέχρι και τον Ιανουάριο δεν ήταν σαφές εάν η Ελλάδα θα μπορούσε να ανακάμψει φέτος, ή αν η ανάκαμψη ερχόταν από το 2022.

Πλέον, υπάρχουν όμως σαφείς ενδείξεις για ένα καλύτερο 2021, ειδικά στον τουρισμό, με την Ελλάδα μάλιστα να είναι μία εκ των μεγάλων επωφελούμενων του ευρωπαϊκού Ταμείου Ανάκαμψης.

Επίσης, οι αποτιμήσεις στην ελληνική κεφαλαιαγορά είναι αρκετά χαμηλές, που δικαιολογούν την έκθεση.

Η ανάκαμψη του τουρισμού

Οι τουρίστες του ανεπτυγμένου κόσμου φαίνεται να είναι πολύ ενθουσιώδεις για να ταξιδέψουν ξανά, ιδιαίτερα σε ασφαλείς προορισμούς, μόλις τεθεί σε εφαρμογή το πρόγραμμα εμβολιασμού.

Στην Ελλάδα, λίγο περισσότερο από το 5% του πληθυσμού έχει πλέον εμβολιαστεί και σε αυτό το σημείο η Ελλάδα κατατάσσεται στην 6η θέση από τις 27 χώρες της ΕΕ.

Η συντριπτική πλειονότητα του ευάλωτου πληθυσμού αναμένεται να έχει εμβολιαστεί έως τον Μάιο.

Όσον αφορά το τουριστικό ενδιαφέρον για επίσκεψη στη χώρα, υπήρξε για παράδειγμα μια αύξηση των κρατήσεων από το Ηνωμένο Βασίλειο, με την Ελλάδα να είναι ιδιαίτερα δημοφιλής προορισμός (BBC, 23 Μαρτίου).

Ταυτόχρονα, η Ελλάδα επιθυμεί να ενισχύσει τον τουρισμό, διότι είναι τόσο σημαντικό μέρος της οικονομίας.

Οι εισπράξεις από τον τουρισμό αντιπροσωπεύουν συνήθως το 10% του ΑΕΠ και σχεδόν το 20% εάν ληφθούν υπόψη οι ευρύτερες επιδράσεις (World Travel and Συμβούλιο Τουρισμού).

Είναι σαφές ότι ο τουρισμός στην Ελλάδα θα βοηθούσε εάν υπήρχε εμβόλιο σε επίπεδο ΕΕ - και η Ευρωπαϊκή Επιτροπή πρόκειται να το προτείνει τον Μάρτιο (Γαλλία 24, 1 Μαρτίου).

Ωστόσο, η Ελλάδα προωθεί επίσης πρωτοβουλίες με άλλες χώρες - όπως η διαδικασία πιστοποίησης εμβολίων για ταξίδια μεταξύ Ισραήλ και Ελλάδας και παρόμοιο πρόγραμμα είναι υπό εξέταση για ταξίδια μεταξύ ΗΒ και Ελλάδας.

Συνολικά, φαίνεται λογικό οι υπεύθυνοι χάραξης πολιτικής να κάνουν σημαντική προσπάθεια για να ξεκινήσει ο τουρισμός φέτος.

Αυτό θα είχε σημαντική επίδραση για το υπόλοιπο της οικονομίας.

Χαμηλές οι αποτιμήσεις

Ταυτόχρονα, ο συνδυασμός αποτίμησης / κερδών της ελληνικής αγοράς φαίνεται ελκυστικός - με PE σημαντικά χαμηλότερα από τις αναδυόμενες οικονομίες ως σύνολο, αλλά με ταχύτερο ρυθμό αύξησης των κερδών.

Η αγορά εκτιμά ένα PE της τάξεως του 10,5x για το 2021 και 8,0x για το 2022.

Προσφέρει επίσης σχετικά υψηλή απόδοση μερισμάτων 4,4% για το 2021.

Η συναίνεση για αύξηση των κερδών είναι 19,6% για αυτό το έτος και 32% για το 2022.

Ίσως αξίζει επίσης να σημειωθεί ότι η απόδοση στο ελληνικό ομόλογο είναι στο 1,15%, πολύ χαμηλή σε σύγκριση με τα περισσότερα άλλα κράτη των αναδυόμενων αγορών, κάτι που αποτελεί επιπλέον στήριξη για τις αποτιμήσεις, τουλάχιστον σε ένα θετικό περιβάλλον.

Περιορισμένη η ρευστότητα

Από τη σκοπιά της ρευστότητας, σε αντίθεση με πολλές άλλες μικρές αγορές - απέχει πολύ από τις ισχυρές συναλλαγές.

Το μέσο παγκόσμιο ταμείο αναδυόμενων αγορών έχει ουδέτερη σύσταση στην Ελλάδα και το ενδιαφέρον για τις ελληνικές μετοχές είναι χαμηλό.

Αυτό υποδηλώνει ότι εάν οι εξελίξεις είναι θετικές, υπάρχει αρκετό περιθώριο για υποστήριξη ρευστότητας.

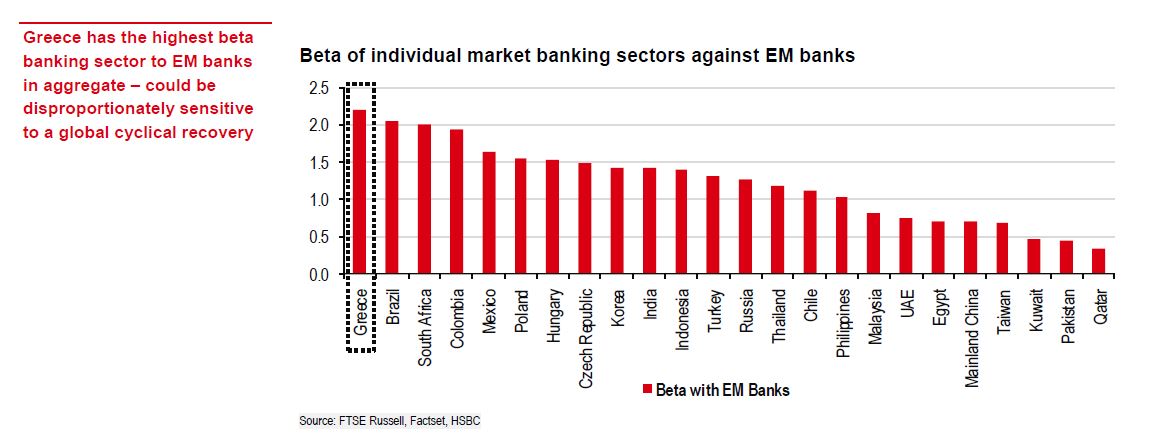

Ο τραπεζικός κλάδος

Είναι σαφές ότι ένα σημαντικό μέρος της αγοράς της Ελλάδας σχετίζεται με τις τράπεζες - που αντιπροσωπεύουν το 30% περίπου του FTSE 25.

Εδώ, η συναίνεση του PE είναι 10,5x για το 2021 και 8,0x για το 2022, ενώ το κόστος διακράτησης και για τα δύο χρόνια είναι 0,7x.

Οι εξελίξεις στη χώρα είναι υποστηρικτικές, με την προσπάθεια μείωσης των παλαιών NPEs της Ελλάδας να είναι σε εξέλιξη και θα συνεχίσει να αποδίδει καρπούς.

Ωστόσο, η Ελλάδα είναι επίσης συστατικό μέρος του τραπεζικού τομέα της ευρωζώνης.

Σε αυτό το πλαίσιο, η HSBC επαναλαμβάνει ότι είναι overweight στις ελληνικές τράπεζες από το περασμένο καλοκαίρι (European Strategy Radar, Edward Stanford, 17 Ιουλίου 2020).

Στο παρακάτω διάγραμμα, φαίνεται ότι οι ελληνικές τράπεζες έχουν τα υψηλότερα beta στο τραπεζικό τμήμα των αναδυόμενων αγορώ - έτσι θα μπορούσαν να είναι δυσανάλογα ευαίσθητες σε μια παγκόσμια κυκλική ανάκαμψη.

www.bankingnews.gr

Σχόλια αναγνωστών