Το 2021 δεν αποτελεί εξαίρεση, σε ότι είχε συνηθίσει ο κόσμος την προηγούμενη δεκαετία

Πτώση του δολαρίου και αγορές στις αναδυόμενες οικονομίες είναι τα trade του 2021 σύμφωνα με 11 επενδυτικούς οίκους, οι οποίοι ομοφωνούν στο ότι οι επενδυτές θα πρέπει να μείνουν βιώσιμοι ... και προσευχηθούν οι κεντρικές τράπεζες να τους διασώσουν.

Αυτό είναι το μότο της νέας χρονιάς, του 2021, σύμφωνα με την πλειοψηφία των αναλυτών, που θεωρούν ότι η παγκόσμια οικονομία θα ανακάμψει υπό έναν όρο: ότι οι κεντρικές τράπεζες θα συνεχίσουν να είναι υποστηρικτικές.

Το 2021 δεν αποτελεί εξαίρεση, σε ότι είχε συνηθίσει ο κόσμος την προηγούμενη δεκαετία.

Μάλιστα το Reuters συνοψίζει τις εκτιμήσεις των κορυφαίων επενδυτικών τραπεζών και διαχειριστών περιουσιακών στοιχείων.

Και τα βασικά προτάγματα είναι:

i) Εγκαταλείψτε το δολάριο

ii) Αγοράστε αναδυόμενες αγορές

iii) Μείνετε βιώσιμοι

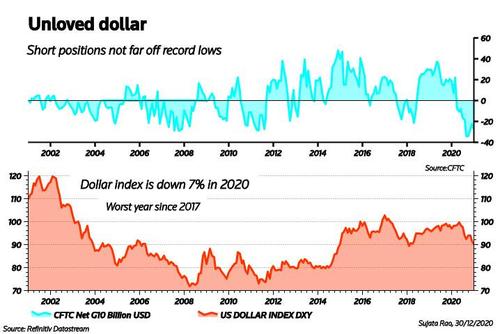

1. Η πτώση του βασιλιά δολαρίου

Η πανδημία του Covid 19 ολοκλήρωσε μια δεκαετία ισχύος του δολαρίου (μετά τη δημιουργία ενός υπερκαινοφανούς κύματος στην αξία του νομίσματος ύψους 12 τρισ. δολαρίων από τη Fed) και οι προσδοκίες για το 2021 δεν είναι θετικές.

Τουναντίον, πιστεύεται ότι ελλοχεύουν περισσότερες παγίδες.

Η έρευνα μεταξύ των επενδυτών της Bank of America τον Δεκέμβριο έδειξε ότι «το κλείσιμο» του δολαρίου ήταν το δεύτερο πιο δημοφιλές trade.

Ένας άλλος δείκτης - τα δεδομένα της Επιτροπής Εμπορίου Συναλλαγών και Παραγώγων - δείχνει ότι οι θέσεις short στο δολάριο φτάνουν τα 30 δισ. δολάρια, από τα 17 δισ. δολάρια του περασμένου Δεκεμβρίου.

Σύμφωνα με την Aviva Investors, καμία κεντρική τράπεζα δεν μπορεί να «ξεπεράσει τη Fed».

Με άλλα λόγια, όταν η Federal Reserve μείωσε τα επιτόκια κοντά στο 0%, ξεκίνησε το πλεονέκτημα απόδοσης του δολαρίου έναντι των ομολόγων.

Και εξακολουθεί να έχει περιθώριο να διευκολύνει την πολιτική της.

Οποιαδήποτε μελλοντική μείωση των εμπορικών και πολιτικών εντάσεων, πιθανότατα υπό τη διοίκηση του Biden, θα ήταν επίσης αρνητική για το δολάριο

Πόσο και για πόσο καιρό θα πέσει το δολάριο;

Οι αναλυτές που ρωτήθηκαν από το Reuters προβλέπουν ότι η αδυναμία θα φτάσει μέχρι τα μέσα του 2021, που καλύπτεται από την αβεβαιότητα λόγω του Covid-19.

Ωστόσο, η Pimco σημειώνει ότι η πτώση του δολαρίου είναι η ταχύτερη μετά από βαθιές υφέσεις, με πέντε περιπτώσεις ετήσιων υποτιμήσεων 8% -10% να καταγράφονται μεταξύ 2003 και 2018.

Τα εμβόλια και οι οικονομίες που ανακάμπτουν θα «επιταχύνουν την πτώση του δολαρίου», προέβλεψε η Pimco.

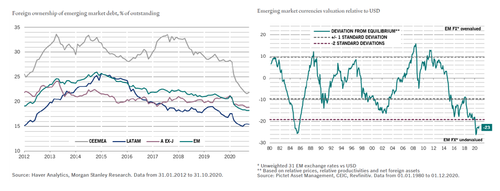

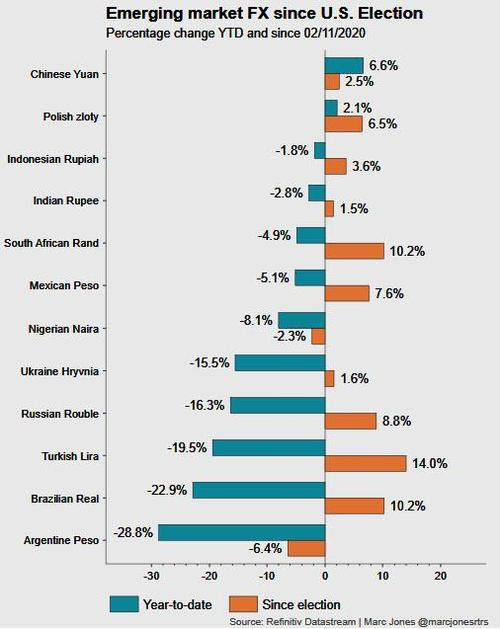

2. Αναδυόμενες αγορές

Με τις αναπτυσσόμενες οικονομίες να επωφελούνται από την ανάκαμψη του παγκόσμιου εμπορίου, του τουρισμού και των εμπορευμάτων, ένα ασθενέστερο δολάριο και έναν πιο προβλέψιμο Λευκό Οίκο, το μήνυμα της Morgan Stanley είναι: «Πρέπει να αγοράσετε αναδυόμενες αγορές!».

Η τράπεζα προτείνει νομίσματα από την Κίνα, το Μεξικό, τη Βραζιλία, τη Νότια Αφρική και τη Ρωσία, μαζί με ομόλογα από την Ουκρανία και τη μεξικανική πετρελαϊκή εταιρεία, Pemex.

Οι Goldman Sachs και JPMorgan υποστηρίζουν επίσης τις αναδυόμενες αγορές για το 2021, με την έρευνα της BofA να συστήνει overweight.

Παράλληλα, η Pictet αναφέρει ότι τα νομίσματα αναδυόμενων αγορών έχουν 25% υποαξιολόγηση.

Χρέος αναδυόμενων αγορών

Τα ομόλογα σε νομίσματα αναδυόμενων αγορών θα αποδώσουν στους επενδυτές 6,2% το επόμενο έτος, περισσότερο από ό,τι ο S&P 500, σύμφωνα με τη BofA.

Οι μέσες εκτιμήσεις στρέφονται προς έναν τομέα που έχει εξασθενίσει για μια δεκαετία και οδηγείται φυσικά από τις ελπίδες για ανάκαμψη της ανάπτυξης, ιδίως από την Κίνα.

Υποστηρικτικά λειτουργούν και τα υψηλότερα επιτόκια αναδυόμενων αγορών, δεδομένου του 0% ή αρνητικών αποδόσεων σε πλουσιότερες χώρες.

Είναι κατανοητό, σύμφωνα με το Ινστιτούτο Διεθνών Χρηματοοικονομικών (IIF), οι επενδυτές μεταφέρουν χρήματα σε περιουσιακά στοιχεία αναδυόμενων αγορών με τον ταχύτερο ρυθμό σχεδόν της τελευταίας δεκαετίας.

Αλλά μερικοί παραμένουν επιφυλακτικοί.

Οι υψηλότερες αποδόσεις κρατικών ομολόγων θα μπορούσαν να πυροδοτήσουν ένα «κωνικό ξέσπασμα» σε στυλ 2013, σύμφωνα με τη Citigroup.

Οι αξιολογήσεις πιστοληπτικής ικανότητας επενδυτικού βαθμού διατρέχουν επίσης κίνδυνο σε ορισμένες χώρες όπως η Ρουμανία ή το Μεξικό, ενώ περισσότερες χρεοκοπίες είναι πιθανές σε πιο αδύναμες χώρες.

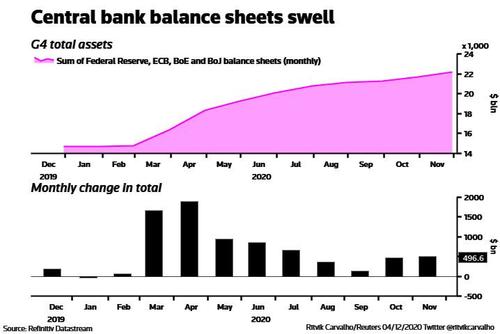

3. Κεντρικές Τράπεζες

Τα περισσότερα "στοιχήματα" του 2021 στηρίζονται σε μια παραδοχή: Η Fed, η Ευρωπαϊκή Κεντρική Τράπεζα, η Τράπεζα της Ιαπωνίας, η Τράπεζα της Αγγλίας και η Λαϊκή Τράπεζα της Κίνας θα διατηρήσουν τη ροή των φθηνών χρημάτων.

Από τον Μάρτιο του 2020, οι κεντρικές τράπεζες παγκοσμίως διέθεσαν 1,3 δισ. δολάρια ανά... ώρα για αγορές περιουσιακών στοιχείων, σύμφωνα με την BofA.

Υπήρξαν επίσης 190 περικοπές επιτοκίων το 2020 - περίπου τέσσερις κάθε πέντε ημέρες διαπραγμάτευσης.

Αλλά με το παγκόσμιο ΑΕΠ να φαίνεται να αυξάνεται κατά 5,4% τον επόμενο χρόνο - το μεγαλύτερο ρυθμό από το 1973 - μπορεί να είναι δύσκολο να δικαιολογηθεί η ώθηση από τις κεντρικές τράπεζες, ειδικά αν ο πληθωρισμός κινηθεί υψηλότερα.

Μικρά τα περιθώρια των κεντρικών τραπεζών

Οι κεντρικές τράπεζες δεν έχουν και πολύ χώρο για πιο χαλαρή πολιτική ούτως ή άλλως.

Η JPMorgan εκτιμά ότι πάνω από το 80% των κρατικών ομολόγων από πλουσιότερα έθνη έχουν αρνητικές αποδόσεις.

Πολλοί επενδυτές, συμπεριλαμβανομένης της BlackRock, είναι τώρα underweight.

Ωστόσο, οι αγορές περιουσιακών στοιχείων του Big Five πρέπει να ανέρχονται συνολικά σε 3 τρισ. δολάρια, σύμφωνα με την Pictet, από τα 8 τρισ. δολάρια του 2020, αρκετά για να διατηρήσουν τις αποδόσεις των ομολόγων εξαιρετικά χαμηλές.

4. ESG... για "Καλό"

Τα περιουσιακά στοιχεία των κεφαλαίων που επενδύουν με βάση τις αρχές του περιβάλλοντος και της κοινωνικής διακυβέρνησης (ESG) διπλασιάστηκαν τον περασμένο χρόνο σε πάνω από 1,3 τρισ. δολάρια και το IIF προβλέπει ότι ο ρυθμός θα επιταχυνθεί το 2021, ειδικά εάν ο εκλεγμένος Πρόεδρος των ΗΠΑ Joe Biden ακολουθήσει μια πιο πράσινη ατζέντα.

Ωστόσο, αξίζει εδώ να σημειωθεί ότι οι περισσότερες επενδύσεις "ESG" είναι πραγματικά μόνο λίγες μετοχές τεχνολογίας mega-cap.

Το κριτήριο λοιπόν των εν λόγω επενδύσεων είναι οι "ανησυχίες" για τη ρύπανση, την αλλαγή του κλίματος και τα δικαιώματα των εργαζομένων.

Ωστόσο, το IIF επισημαίνει επίσης το 80% των «βιώσιμων» δεικτών μετοχών ξεπέρασε τους ομότιμους μη ESG κατά τη διάρκεια του sell off που συνδέθηκε με την πανδημία, ενώ από τότε ο κλάδος ανανεώσιμων πηγών ενέργειας είναι ο outperformer.

Οι κυοφορούμενες αλλαγές

Η BlackRock περιγράφει τις ESG ως «την επένδυση που θα φέρει τεκτονικές αλλαγές», προβλέποντας «συνεχείς ροές σε βιώσιμα περιουσιακά στοιχεία και τη μακρά μετάβαση σε έναν κόσμο με λιγότερη ένταση άνθρακα».

Σε κάθε περίπτωση, προς το παρόν λειτουργεί: τα δύο τρίτα των περιουσιακών στοιχείων των ESG βρίσκονται σε μετοχές, αλλά το βιώσιμο χρέος έχει αυξηθεί 20% το 2020 σε περισσότερα από 620 δισ. δολάρια.

Οι κυβερνήσεις ενισχύουν την έκδοση πράσινου χρέους, ενώ οι κεντρικές τράπεζες εξετάζουν πιο βιώσιμες στρατηγικές αγοράς ομολόγων και αποθεματικών.

5. Η ώρα του Biden στον τεχνολογικό κλάδο

Σύμφωνα με το Reuters, πολλές από τις παραπάνω επενδυτικές στρατηγικές βασίζονται σε μια πολύ διαφορετική προσέγγιση στο εμπόριο και τη γεωπολιτική του Biden.

Ορκίστηκε ότι οι Ηνωμένες Πολιτείες θα είναι «έτοιμες να ηγηθούν» και πάλι στην παγκόσμια σκηνή, αλλά η BofA προειδοποιεί ότι η Κίνα, η Βόρεια Κορέα ή το Ιράν μπορεί να προσπαθήσουν να δοκιμάσουν τον Biden νωρίς με «προκλητικές ενέργειες».

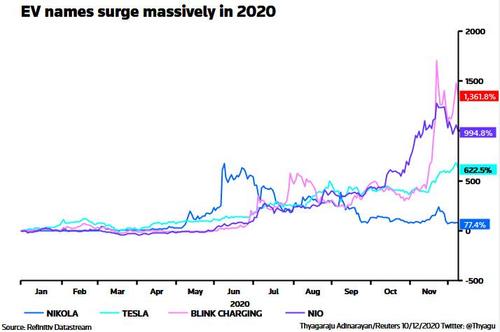

Σε ορισμένες περιοχές - μεγάλα δεδομένα, 5G, τεχνητή νοημοσύνη, ηλεκτρικά οχήματα, ρομποτική και ασφάλεια στον κυβερνοχώρο - οι πολιτικές του Biden μπορεί να είναι εξίσου ανταγωνιστικές με αυτές του Trump.

Αυτό μπορεί να επιταχύνει την κίνηση προς αυτό που ονομάζεται «splinternet», με διπλά ή πολλαπλά τεχνολογικά συστήματα.

Μην ξεχνάμε ότι οι εταιρείες τεχνολογίας και ηλεκτρονικού εμπορίου αντιπροσωπεύουν το ένα τέταρτο των εταιρικών κερδών των ΗΠΑ, ενώ η τεχνολογία αποτελεί το 40% του αναδυόμενου δείκτη μετοχών της MSCI.

www.bankingnews.gr

Αυτό είναι το μότο της νέας χρονιάς, του 2021, σύμφωνα με την πλειοψηφία των αναλυτών, που θεωρούν ότι η παγκόσμια οικονομία θα ανακάμψει υπό έναν όρο: ότι οι κεντρικές τράπεζες θα συνεχίσουν να είναι υποστηρικτικές.

Το 2021 δεν αποτελεί εξαίρεση, σε ότι είχε συνηθίσει ο κόσμος την προηγούμενη δεκαετία.

Μάλιστα το Reuters συνοψίζει τις εκτιμήσεις των κορυφαίων επενδυτικών τραπεζών και διαχειριστών περιουσιακών στοιχείων.

Και τα βασικά προτάγματα είναι:

i) Εγκαταλείψτε το δολάριο

ii) Αγοράστε αναδυόμενες αγορές

iii) Μείνετε βιώσιμοι

1. Η πτώση του βασιλιά δολαρίου

Η πανδημία του Covid 19 ολοκλήρωσε μια δεκαετία ισχύος του δολαρίου (μετά τη δημιουργία ενός υπερκαινοφανούς κύματος στην αξία του νομίσματος ύψους 12 τρισ. δολαρίων από τη Fed) και οι προσδοκίες για το 2021 δεν είναι θετικές.

Τουναντίον, πιστεύεται ότι ελλοχεύουν περισσότερες παγίδες.

Η έρευνα μεταξύ των επενδυτών της Bank of America τον Δεκέμβριο έδειξε ότι «το κλείσιμο» του δολαρίου ήταν το δεύτερο πιο δημοφιλές trade.

Ένας άλλος δείκτης - τα δεδομένα της Επιτροπής Εμπορίου Συναλλαγών και Παραγώγων - δείχνει ότι οι θέσεις short στο δολάριο φτάνουν τα 30 δισ. δολάρια, από τα 17 δισ. δολάρια του περασμένου Δεκεμβρίου.

Σύμφωνα με την Aviva Investors, καμία κεντρική τράπεζα δεν μπορεί να «ξεπεράσει τη Fed».

Με άλλα λόγια, όταν η Federal Reserve μείωσε τα επιτόκια κοντά στο 0%, ξεκίνησε το πλεονέκτημα απόδοσης του δολαρίου έναντι των ομολόγων.

Και εξακολουθεί να έχει περιθώριο να διευκολύνει την πολιτική της.

Οποιαδήποτε μελλοντική μείωση των εμπορικών και πολιτικών εντάσεων, πιθανότατα υπό τη διοίκηση του Biden, θα ήταν επίσης αρνητική για το δολάριο

Πόσο και για πόσο καιρό θα πέσει το δολάριο;

Οι αναλυτές που ρωτήθηκαν από το Reuters προβλέπουν ότι η αδυναμία θα φτάσει μέχρι τα μέσα του 2021, που καλύπτεται από την αβεβαιότητα λόγω του Covid-19.

Ωστόσο, η Pimco σημειώνει ότι η πτώση του δολαρίου είναι η ταχύτερη μετά από βαθιές υφέσεις, με πέντε περιπτώσεις ετήσιων υποτιμήσεων 8% -10% να καταγράφονται μεταξύ 2003 και 2018.

Τα εμβόλια και οι οικονομίες που ανακάμπτουν θα «επιταχύνουν την πτώση του δολαρίου», προέβλεψε η Pimco.

2. Αναδυόμενες αγορές

Με τις αναπτυσσόμενες οικονομίες να επωφελούνται από την ανάκαμψη του παγκόσμιου εμπορίου, του τουρισμού και των εμπορευμάτων, ένα ασθενέστερο δολάριο και έναν πιο προβλέψιμο Λευκό Οίκο, το μήνυμα της Morgan Stanley είναι: «Πρέπει να αγοράσετε αναδυόμενες αγορές!».

Η τράπεζα προτείνει νομίσματα από την Κίνα, το Μεξικό, τη Βραζιλία, τη Νότια Αφρική και τη Ρωσία, μαζί με ομόλογα από την Ουκρανία και τη μεξικανική πετρελαϊκή εταιρεία, Pemex.

Οι Goldman Sachs και JPMorgan υποστηρίζουν επίσης τις αναδυόμενες αγορές για το 2021, με την έρευνα της BofA να συστήνει overweight.

Παράλληλα, η Pictet αναφέρει ότι τα νομίσματα αναδυόμενων αγορών έχουν 25% υποαξιολόγηση.

Χρέος αναδυόμενων αγορών

Τα ομόλογα σε νομίσματα αναδυόμενων αγορών θα αποδώσουν στους επενδυτές 6,2% το επόμενο έτος, περισσότερο από ό,τι ο S&P 500, σύμφωνα με τη BofA.

Οι μέσες εκτιμήσεις στρέφονται προς έναν τομέα που έχει εξασθενίσει για μια δεκαετία και οδηγείται φυσικά από τις ελπίδες για ανάκαμψη της ανάπτυξης, ιδίως από την Κίνα.

Υποστηρικτικά λειτουργούν και τα υψηλότερα επιτόκια αναδυόμενων αγορών, δεδομένου του 0% ή αρνητικών αποδόσεων σε πλουσιότερες χώρες.

Είναι κατανοητό, σύμφωνα με το Ινστιτούτο Διεθνών Χρηματοοικονομικών (IIF), οι επενδυτές μεταφέρουν χρήματα σε περιουσιακά στοιχεία αναδυόμενων αγορών με τον ταχύτερο ρυθμό σχεδόν της τελευταίας δεκαετίας.

Αλλά μερικοί παραμένουν επιφυλακτικοί.

Οι υψηλότερες αποδόσεις κρατικών ομολόγων θα μπορούσαν να πυροδοτήσουν ένα «κωνικό ξέσπασμα» σε στυλ 2013, σύμφωνα με τη Citigroup.

Οι αξιολογήσεις πιστοληπτικής ικανότητας επενδυτικού βαθμού διατρέχουν επίσης κίνδυνο σε ορισμένες χώρες όπως η Ρουμανία ή το Μεξικό, ενώ περισσότερες χρεοκοπίες είναι πιθανές σε πιο αδύναμες χώρες.

3. Κεντρικές Τράπεζες

Τα περισσότερα "στοιχήματα" του 2021 στηρίζονται σε μια παραδοχή: Η Fed, η Ευρωπαϊκή Κεντρική Τράπεζα, η Τράπεζα της Ιαπωνίας, η Τράπεζα της Αγγλίας και η Λαϊκή Τράπεζα της Κίνας θα διατηρήσουν τη ροή των φθηνών χρημάτων.

Από τον Μάρτιο του 2020, οι κεντρικές τράπεζες παγκοσμίως διέθεσαν 1,3 δισ. δολάρια ανά... ώρα για αγορές περιουσιακών στοιχείων, σύμφωνα με την BofA.

Υπήρξαν επίσης 190 περικοπές επιτοκίων το 2020 - περίπου τέσσερις κάθε πέντε ημέρες διαπραγμάτευσης.

Αλλά με το παγκόσμιο ΑΕΠ να φαίνεται να αυξάνεται κατά 5,4% τον επόμενο χρόνο - το μεγαλύτερο ρυθμό από το 1973 - μπορεί να είναι δύσκολο να δικαιολογηθεί η ώθηση από τις κεντρικές τράπεζες, ειδικά αν ο πληθωρισμός κινηθεί υψηλότερα.

Μικρά τα περιθώρια των κεντρικών τραπεζών

Οι κεντρικές τράπεζες δεν έχουν και πολύ χώρο για πιο χαλαρή πολιτική ούτως ή άλλως.

Η JPMorgan εκτιμά ότι πάνω από το 80% των κρατικών ομολόγων από πλουσιότερα έθνη έχουν αρνητικές αποδόσεις.

Πολλοί επενδυτές, συμπεριλαμβανομένης της BlackRock, είναι τώρα underweight.

Ωστόσο, οι αγορές περιουσιακών στοιχείων του Big Five πρέπει να ανέρχονται συνολικά σε 3 τρισ. δολάρια, σύμφωνα με την Pictet, από τα 8 τρισ. δολάρια του 2020, αρκετά για να διατηρήσουν τις αποδόσεις των ομολόγων εξαιρετικά χαμηλές.

4. ESG... για "Καλό"

Τα περιουσιακά στοιχεία των κεφαλαίων που επενδύουν με βάση τις αρχές του περιβάλλοντος και της κοινωνικής διακυβέρνησης (ESG) διπλασιάστηκαν τον περασμένο χρόνο σε πάνω από 1,3 τρισ. δολάρια και το IIF προβλέπει ότι ο ρυθμός θα επιταχυνθεί το 2021, ειδικά εάν ο εκλεγμένος Πρόεδρος των ΗΠΑ Joe Biden ακολουθήσει μια πιο πράσινη ατζέντα.

Ωστόσο, αξίζει εδώ να σημειωθεί ότι οι περισσότερες επενδύσεις "ESG" είναι πραγματικά μόνο λίγες μετοχές τεχνολογίας mega-cap.

Το κριτήριο λοιπόν των εν λόγω επενδύσεων είναι οι "ανησυχίες" για τη ρύπανση, την αλλαγή του κλίματος και τα δικαιώματα των εργαζομένων.

Ωστόσο, το IIF επισημαίνει επίσης το 80% των «βιώσιμων» δεικτών μετοχών ξεπέρασε τους ομότιμους μη ESG κατά τη διάρκεια του sell off που συνδέθηκε με την πανδημία, ενώ από τότε ο κλάδος ανανεώσιμων πηγών ενέργειας είναι ο outperformer.

Οι κυοφορούμενες αλλαγές

Η BlackRock περιγράφει τις ESG ως «την επένδυση που θα φέρει τεκτονικές αλλαγές», προβλέποντας «συνεχείς ροές σε βιώσιμα περιουσιακά στοιχεία και τη μακρά μετάβαση σε έναν κόσμο με λιγότερη ένταση άνθρακα».

Σε κάθε περίπτωση, προς το παρόν λειτουργεί: τα δύο τρίτα των περιουσιακών στοιχείων των ESG βρίσκονται σε μετοχές, αλλά το βιώσιμο χρέος έχει αυξηθεί 20% το 2020 σε περισσότερα από 620 δισ. δολάρια.

Οι κυβερνήσεις ενισχύουν την έκδοση πράσινου χρέους, ενώ οι κεντρικές τράπεζες εξετάζουν πιο βιώσιμες στρατηγικές αγοράς ομολόγων και αποθεματικών.

5. Η ώρα του Biden στον τεχνολογικό κλάδο

Σύμφωνα με το Reuters, πολλές από τις παραπάνω επενδυτικές στρατηγικές βασίζονται σε μια πολύ διαφορετική προσέγγιση στο εμπόριο και τη γεωπολιτική του Biden.

Ορκίστηκε ότι οι Ηνωμένες Πολιτείες θα είναι «έτοιμες να ηγηθούν» και πάλι στην παγκόσμια σκηνή, αλλά η BofA προειδοποιεί ότι η Κίνα, η Βόρεια Κορέα ή το Ιράν μπορεί να προσπαθήσουν να δοκιμάσουν τον Biden νωρίς με «προκλητικές ενέργειες».

Σε ορισμένες περιοχές - μεγάλα δεδομένα, 5G, τεχνητή νοημοσύνη, ηλεκτρικά οχήματα, ρομποτική και ασφάλεια στον κυβερνοχώρο - οι πολιτικές του Biden μπορεί να είναι εξίσου ανταγωνιστικές με αυτές του Trump.

Αυτό μπορεί να επιταχύνει την κίνηση προς αυτό που ονομάζεται «splinternet», με διπλά ή πολλαπλά τεχνολογικά συστήματα.

Μην ξεχνάμε ότι οι εταιρείες τεχνολογίας και ηλεκτρονικού εμπορίου αντιπροσωπεύουν το ένα τέταρτο των εταιρικών κερδών των ΗΠΑ, ενώ η τεχνολογία αποτελεί το 40% του αναδυόμενου δείκτη μετοχών της MSCI.

www.bankingnews.gr

Σχόλια αναγνωστών