H Eurobank Equities συστήνει αγορά στην Alpha Bank και Εθνική Τράπεζα, και διακράτηση στην Πειραιώς

Η ορατότητα αποκαταστάθηκε σταδιακά στον ελληνικό τραπεζικό κλάδο, όπως επισημαίνει η Eurobank Equities, η οποία παραμένει εποικοδομητική (constructive).

Όπως αναφέρει, σε προηγούμενες εκθέσεις τονίστηκε η έλλειψη ορατότητας, η οποία ήταν και ο βασικός λόγος για τις χαμηλές αποτιμήσεις των τραπεζών, υποστηρίζοντας παράλληλα ότι θα ήταν πιθανή μεγαλύτερη ορατότητα προς το τέλος του έτους.

Το πρόσφατο ράλι των ελληνικών τραπεζών (πάνω από 120% από τα χαμηλά του Οκτωβρίου) επιβεβαιώνει την άποψη για βελτίωση της ορατότητας.

Κοιτώντας μπροστά, τα θετικά νέα στο μέτωπο των εμβολίων αυξάνουν την αισιοδοξία για επιστροφή στην κανονικότητα νωρίτερα, ενώ αποκαθίσταται σταδιακά η πολύ αναγκαία ορατότητα.

Επιπλέον, η Ελλάδα αναμένεται να είναι βασικός δικαιούχος του οφέλους της διανομής εμβολίων στην ΕΕ, δεδομένης της έκθεσής της στον τουρισμό, ενώ το ταμείο ανάκαμψης της ΕΕ θα ενισχύσει περαιτέρω τις οικονομικές προοπτικές.

Αξιοσημείωτη ανθεκτικότητα σε μια δύσκολη χρονιά

Η λειτουργική απόδοση των ελληνικών τραπεζών αποδείχθηκε ανθεκτική στο 9μηνο του 2020, παρά το δυσμενές σκηνικό.

Ο πυρήνας PPI σημείωσε άνοδο 5% λόγω των εσόδων και του χαμηλότερου λειτουργικού κόστους.

Όπως αναμενόταν, ο CoR παρέμεινε αυξημένος (στις 200 μ.β.), αλλά η κερδοφορία ήταν σχετικά καλή, ενισχυμένη από τα κέρδη συναλλαγών που σχετίζονται με τα ελληνικά ομόλογα.

Σύμφωνα με την Eurobank Equities, εκτιμάται ότι οι προσπάθειες για την βελτίωση του ισολογισμού και την ανάκαμψη των κερδών θα εντατικοποιηθούν περαιτέρω το 2021.

Οι τιτλοποιήσεις NPE θα διαδραματίσουν βασικό ρόλο που θα οδηγουν σε σημαντική μείωση των κινδύνων, αλλά και σε χαμηλότερα έσοδα και ένα πλήγμα στο ρυθμιστικό κεφάλαιο, το οποίο ωστόσο θα παραμείνει άνετα πάνω από τις απαιτήσεις.

Βασικές αλλαγές εκτιμήσεων

Οι βασικές αλλαγές στις εκτιμήσεις της Eurobank Equities περιλαμβάνουν χαμηλότερα NPE που σχετίζονται με το Covid 19, χαμηλότερες προβλέψεις, υψηλότερα βασικά έσοδα και χαμηλότερο opex.

Σε αυτή τη βάση, η Eurobank Equities αναμένει τώρα τα κέρδη να ανακάμψουν γρηγορότερα από ό,τι είχε προβλέψει προηγουμένως, αν και η κερδοφορία θα πρέπει να περιοριστεί σχετικά έως το 2022, δηλαδή με τα RoEs στα μέσα μονοψήφια κατά μέσο όρο, δεδομένης της ανάγκης για εκκαθάριση του ισολογισμού.

Αποτίμηση

Οι ελληνικές τράπεζες διαπραγματεύονται σήμερα στα 0,27x σε όρους P/TBV το 2021, με discount 50% έναντι των ευρωπαϊκών τραπεζών.

Αν και αυτό μπορεί να μην φαίνεται πολύ ελκυστικό με την πρώτη ματιά, δεδομένης της βαθύτερης ιστορικής έκπτωσης, η Eurobank Equities πιστεύει ότι το παρελθόν μπορεί να μην είναι ενδεικτικό του μέλλοντος.

Αναμένει μια σταδιακή σύγκλιση του κενού αποτίμησης καθώς οι τράπεζες εντείνουν τις προσπάθειες εκκαθάρισης τα επόμενα 1-2 χρόνια, υποστηριζόμενες από τις οικονομικές τάσεις και την κρατική υποστήριξη.

Συστάσεις

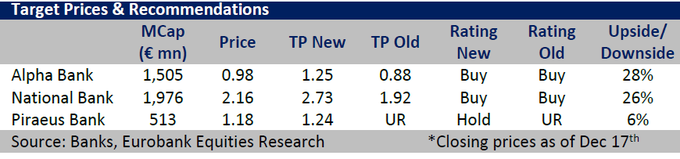

H Eurobank Equities συστήνει αγορά στην Alpha Bank και Εθνική Τράπεζα, και διακράτηση στην Πειραιώς.

Έχει αυξήσει σημαντικά τις τιμές στόχους μετά την αναβάθμιση στις εκτιμήσεις της.

Για την Εθνική η τιμή στόχος είναι στα 2,73 ευρώ, καθώς πιστεύει ότι προσφέρει μια σαφή πορεία προς την ανάκαμψη των κερδών και της Alpha Bank στα 1,25 ευρώ, δεδομένης της ελκυστικής της αποτίμησης σε συνδυασμό με την ικανότητά της να επιταχύνει το NPE clean.

Επαναφέρει την κάλυψη στην Πειραιών με τιμή στόχο στα 1,24 ευρώ, με σχετικά προσεκτική στάση καθώς πιστεύει ότι η προσπάθεια εκ νέου ιδιωτικοποίησης μπορεί να αποδειχθεί δαπανηρή για τους υφιστάμενους μετόχους.

www.bankingnews.gr

Όπως αναφέρει, σε προηγούμενες εκθέσεις τονίστηκε η έλλειψη ορατότητας, η οποία ήταν και ο βασικός λόγος για τις χαμηλές αποτιμήσεις των τραπεζών, υποστηρίζοντας παράλληλα ότι θα ήταν πιθανή μεγαλύτερη ορατότητα προς το τέλος του έτους.

Το πρόσφατο ράλι των ελληνικών τραπεζών (πάνω από 120% από τα χαμηλά του Οκτωβρίου) επιβεβαιώνει την άποψη για βελτίωση της ορατότητας.

Κοιτώντας μπροστά, τα θετικά νέα στο μέτωπο των εμβολίων αυξάνουν την αισιοδοξία για επιστροφή στην κανονικότητα νωρίτερα, ενώ αποκαθίσταται σταδιακά η πολύ αναγκαία ορατότητα.

Επιπλέον, η Ελλάδα αναμένεται να είναι βασικός δικαιούχος του οφέλους της διανομής εμβολίων στην ΕΕ, δεδομένης της έκθεσής της στον τουρισμό, ενώ το ταμείο ανάκαμψης της ΕΕ θα ενισχύσει περαιτέρω τις οικονομικές προοπτικές.

Αξιοσημείωτη ανθεκτικότητα σε μια δύσκολη χρονιά

Η λειτουργική απόδοση των ελληνικών τραπεζών αποδείχθηκε ανθεκτική στο 9μηνο του 2020, παρά το δυσμενές σκηνικό.

Ο πυρήνας PPI σημείωσε άνοδο 5% λόγω των εσόδων και του χαμηλότερου λειτουργικού κόστους.

Όπως αναμενόταν, ο CoR παρέμεινε αυξημένος (στις 200 μ.β.), αλλά η κερδοφορία ήταν σχετικά καλή, ενισχυμένη από τα κέρδη συναλλαγών που σχετίζονται με τα ελληνικά ομόλογα.

Σύμφωνα με την Eurobank Equities, εκτιμάται ότι οι προσπάθειες για την βελτίωση του ισολογισμού και την ανάκαμψη των κερδών θα εντατικοποιηθούν περαιτέρω το 2021.

Οι τιτλοποιήσεις NPE θα διαδραματίσουν βασικό ρόλο που θα οδηγουν σε σημαντική μείωση των κινδύνων, αλλά και σε χαμηλότερα έσοδα και ένα πλήγμα στο ρυθμιστικό κεφάλαιο, το οποίο ωστόσο θα παραμείνει άνετα πάνω από τις απαιτήσεις.

Βασικές αλλαγές εκτιμήσεων

Οι βασικές αλλαγές στις εκτιμήσεις της Eurobank Equities περιλαμβάνουν χαμηλότερα NPE που σχετίζονται με το Covid 19, χαμηλότερες προβλέψεις, υψηλότερα βασικά έσοδα και χαμηλότερο opex.

Σε αυτή τη βάση, η Eurobank Equities αναμένει τώρα τα κέρδη να ανακάμψουν γρηγορότερα από ό,τι είχε προβλέψει προηγουμένως, αν και η κερδοφορία θα πρέπει να περιοριστεί σχετικά έως το 2022, δηλαδή με τα RoEs στα μέσα μονοψήφια κατά μέσο όρο, δεδομένης της ανάγκης για εκκαθάριση του ισολογισμού.

Αποτίμηση

Οι ελληνικές τράπεζες διαπραγματεύονται σήμερα στα 0,27x σε όρους P/TBV το 2021, με discount 50% έναντι των ευρωπαϊκών τραπεζών.

Αν και αυτό μπορεί να μην φαίνεται πολύ ελκυστικό με την πρώτη ματιά, δεδομένης της βαθύτερης ιστορικής έκπτωσης, η Eurobank Equities πιστεύει ότι το παρελθόν μπορεί να μην είναι ενδεικτικό του μέλλοντος.

Αναμένει μια σταδιακή σύγκλιση του κενού αποτίμησης καθώς οι τράπεζες εντείνουν τις προσπάθειες εκκαθάρισης τα επόμενα 1-2 χρόνια, υποστηριζόμενες από τις οικονομικές τάσεις και την κρατική υποστήριξη.

Συστάσεις

H Eurobank Equities συστήνει αγορά στην Alpha Bank και Εθνική Τράπεζα, και διακράτηση στην Πειραιώς.

Έχει αυξήσει σημαντικά τις τιμές στόχους μετά την αναβάθμιση στις εκτιμήσεις της.

Για την Εθνική η τιμή στόχος είναι στα 2,73 ευρώ, καθώς πιστεύει ότι προσφέρει μια σαφή πορεία προς την ανάκαμψη των κερδών και της Alpha Bank στα 1,25 ευρώ, δεδομένης της ελκυστικής της αποτίμησης σε συνδυασμό με την ικανότητά της να επιταχύνει το NPE clean.

Επαναφέρει την κάλυψη στην Πειραιών με τιμή στόχο στα 1,24 ευρώ, με σχετικά προσεκτική στάση καθώς πιστεύει ότι η προσπάθεια εκ νέου ιδιωτικοποίησης μπορεί να αποδειχθεί δαπανηρή για τους υφιστάμενους μετόχους.

www.bankingnews.gr

Σχόλια αναγνωστών